世界のビニルエステル市場(2025年~2033年):タイプ別、用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

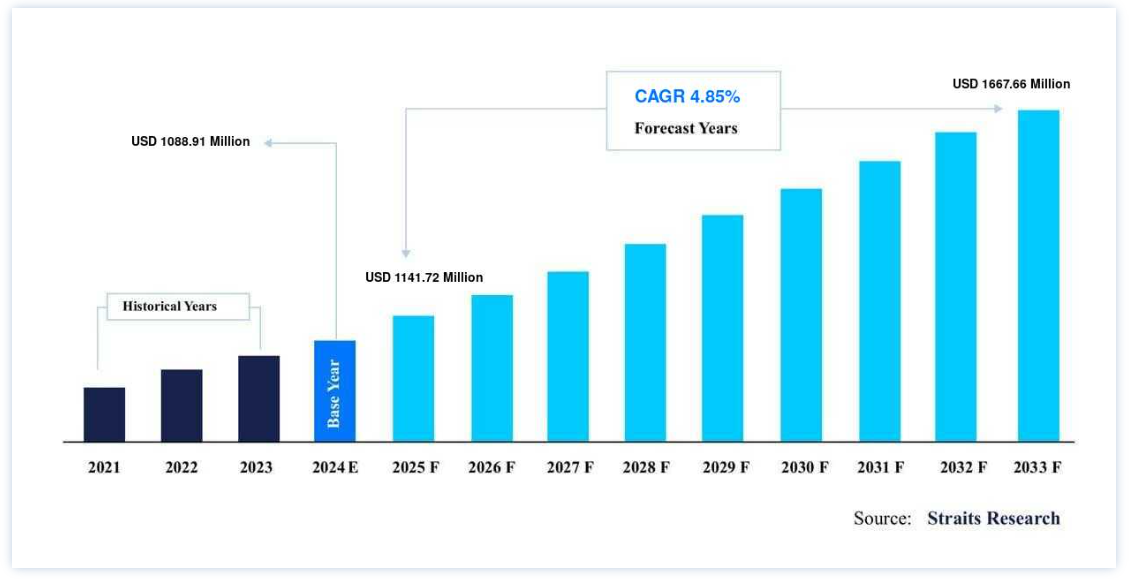

ビニルエステル市場規模は、2024年には10億8891万米ドルと評価された。2025年には11億4172万米ドル、2033年には16億6766万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.85%で成長すると予測されている。

ビニルエステルは、エポキシ樹脂をモノカルボン酸でエステル化した樹脂である。 完成品はスチレンまたは他の溶剤に溶解される。 パイプやタンク、建築、輸送、塗料・コーティングなど、ビニルエステルを使用する産業はほんの一例に過ぎない。 ポリエステルやエポキシの代わりに頻繁に使用される熱硬化性物質である。 強度と耐食性の向上は、ビニルエステルの物理的利点のほんの2つに過ぎず、他の多くの物質の中でも好ましい物質である。 低粘度で水になじみにくい。

他の材料に比べ、機械的性質と強度に優れている。 ビニルエステル樹脂のような液状ポリマーは、強靭なケイ酸塩繊維強化繊維の接続に使用され、材料に剛性を与え、部品に特有の耐食性、耐熱性、耐摩耗性を与えます。 ビニルエステルは耐熱性が高く、有害物質や汚染、構造変形に対する耐性が高い。 エポキシ樹脂は、酸性触媒を使用したエステル化によってビニルエステル樹脂に変換することができ、エポキシ樹脂よりも機械的性質は低いが、ポリエステルよりも高い中間材料が得られる。

ビニルエステル市場の促進要因

繊維強化プラスチックのタンクや容器の製造における用途の拡大

グラスファイバー製のタンクや容器は、繊維強化プラスチックの貯蔵容器としてよく知られています。 FRPの格納容器は、湿潤で化学的に活性な農業用土壌に触れたときだけ錆びます。 地下の飲料水や廃棄物貯蔵施設は、このような優れた機能を備えています。 最も優れている点は、地下に保管されているバイオ燃料やエタノール混合物は、沈没したグラスファイバー船舶を汚染することはないということです。 耐腐食性、メンテナンスフリー、交換やメンテナンスなしで50年以上の長寿命、環境への安全性、軽量で取り扱いが容易、内面が滑らかでスラッジの発生が少ない、などはFRPタンクの利点です。 FRP地上・地下貯蔵タンクは、飲料水、酸、腐食剤、アルコール、ガソリン、防火用水、浄化槽水、廃水などを貯蔵する。

市場抑制要因

COVID-19の影響

COVID-19の流行は現在、産業界の投資や活動を中断させ、世界経済に打撃を与えている。 さらに、このウイルスはアジア、北米、ヨーロッパ、中東の一部に深刻な影響を及ぼしている。 いくつかの州や地域では完全封鎖が敷かれている。 多くの工場が従業員不足で操業しているか、あるいは一時的に操業を停止している。 活動レベルの低下、多数のスケジュール変更や遅延が多くのプロジェクトに影響を与えている。 こうした様々な混乱は、あらゆる産業における産業操業やプラント開発プロジェクトに影響を及ぼしている。 このような世界的な状況により、風力エネルギー、輸送、パルプ・製紙、建設などのエンドユーザー産業の既存プラントが一時的に操業を停止せざるを得なくなり、ビニルエステル市場に悪影響を及ぼした。

市場機会

日常生活における耐食性生地の使用拡大

塗装されたスチール、ガラス容器、ステンレススチール、幅広い種類のプラスチックなど、多くの材質があり、ほとんどの汎用用途の要件を満たしています。 しかし、塩水、高温、研磨環境、圧力/真空、腐食性の高い化学薬品にさらされるような過酷な状況では、より専門的な素材が必要になる。 ビニルエステル樹脂で作られたFRPは、様々な種類の酸や苛性化学物質を含む攻撃的な化学条件下での暴行に対する耐性を著しく向上させる材料の一つである。 ビニルエステルは、吸収塔、プロセス容器、貯蔵タンク、パイプライン、フード、ダクト、排気筒などの産業機械や建物の建設に頻繁に使用されています。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は最も大きな収益貢献国であり、予測期間中のCAGRは5.10%と予想されている。 中国はアジア太平洋地域でGDPが最大の経済大国である。 米国との貿易摩擦によって貿易が混乱しても、2019年のGDP成長率は約6.1%だった。 中国はCOVID-19とそれに続くロックダウンを経験した最初の国だが、ロックダウンから脱出した最初の国でもある。 しかし、COVID-19の流行はたびたび発生しており、時には短期間の封鎖を余儀なくされることもある。 2020年第1四半期に国内の製造業が大幅に落ち込んだため、GDPは6.8%減少し、ここ数年で最小となった。 同国は、減税やその他の優遇措置など、景気回復を後押しするためのいくつかの取り組みに注力している。 中国のGDPは2020年第2四半期に3.2%拡大し、V字回復の兆しを見せた。

欧州は予測期間中、年平均成長率4.75%を示すと予想されている。 ドイツ経済は世界第5位で、欧州では最大である。 2019年のドイツ経済はおよそ0.5%拡大し、過去5年間で最も弱い成長率となった。 輸出を制限する貿易摩擦や、債務と財政調整に関する現在の政府政策など、さまざまな変数が同国の経済成長に影響を与えた。 同国は、COVID-19の影響による経済衰退を食い止めるため、様々な公共部門の発展と円滑な運営を確保するための資金(6,000億米ドル以上)の利用可能性を近く発表する意向である。 ドイツは他のヨーロッパ諸国に比べ、COVID-19による死亡者数が少なく、この流行にうまく対処している。

米国では、化学製品の生産は、ダウ、デュポン、PPGインダストリーズ、ハンツマンコーポレーション、イーストマンケミカルなどの主要な化学製品メーカーが含まれる確立されたビジネスです。 2010年から2019年11月までの間に全国で約340件の化学・プラスチック生産プロジェクトが登録されており、ビニルエステルに対する業界からの根強い需要が実証されている。 米国は非在来型原油の埋蔵量探査において世界で最も重要な国のひとつであり、同国の市場が未開拓の可能性を秘めていることを示唆している。 従来型の井戸に比べ、水圧破砕井戸から生産される原油の量は飛躍的に増加している;

ブラジルは、ラテンアメリカにおける主要な原油生産・輸出国である。 Petroleo Brasileiro SA(ペトロブラス)によると、ブラジルの石油・ガス部門は、今後数年間でリオデジャネイロに2,580億米ドルを投資する見込みだ。 世界の化学品輸出国トップ10のひとつであるサウジアラビアは、中東・アフリカで最も多くの化学品販売額を稼ぎ出している国でもある。 総生産能力は1億1920万トンで、同国の化学部門は2018年に620億米ドル以上の収益を上げた。 経済の多様化を目指す同国のビジョン2030における重要部門の1つが化学産業であり、予測期間を通じて増加すると予測されている;

セグメント別分析

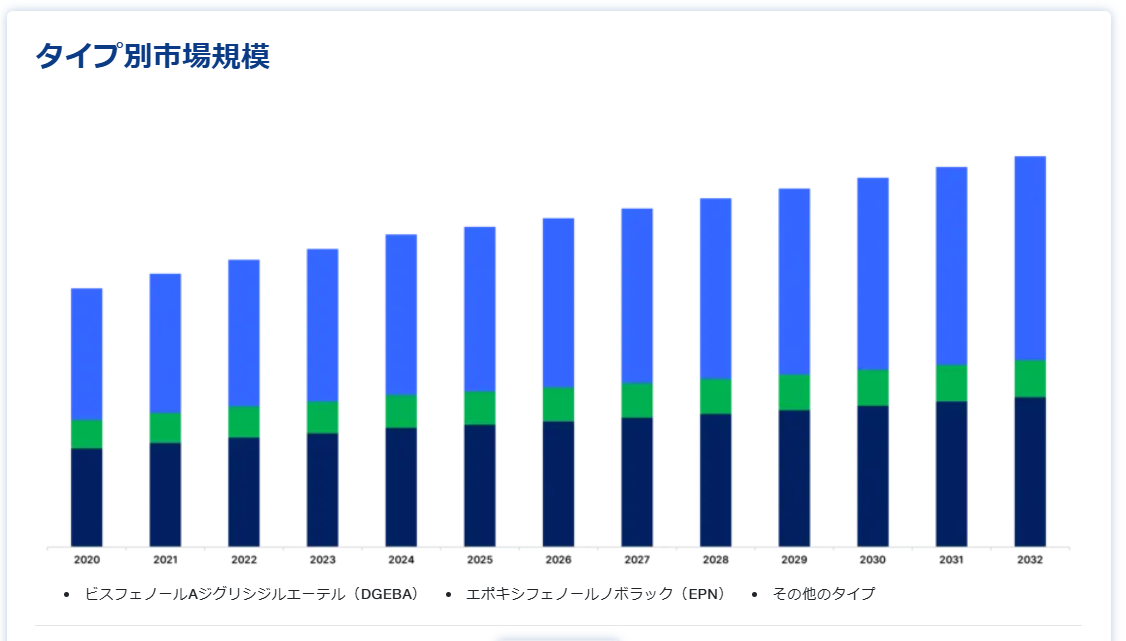

タイプ別

ビスフェノールA-ジグリシジルエーテル(DGEBA)セグメントは市場に大きく貢献しており、予測期間中のCAGRは4.90%と推定される。 優れた性能を持つ熱硬化性成形樹脂はビニルエステル樹脂(VER)と呼ばれる。 これらはエポキシ樹脂と不飽和カルボン酸を混合して作られる。 ビスフェノールAジグリシジルエーテル系とエポキシ系フェノールノボラック系エポキシ樹脂は、ビニルエステルを製造するのに使われる主な種類である。 これらの樹脂が完全に硬化すると、耐久性のあるラミネートやコーティング(架橋)ができる。 その性能はエポキシ樹脂と典型的な不飽和ポリエステルの中間に位置することが多い。 市販されているビニルエステル樹脂のほとんどは、ポリマーのビニルモノマーとしてアクリル酸またはメタクリル酸、エポキシ成分としてビスフェノールAジグリシジルエーテル(DGEBA)から作られている。 市販されているビニルエステルの大部分は、ビスフェノールAジグリシジルエーテルから作られている。

ノボラックのエポキシ樹脂で作られたビニルエステルには、フェノールやクレゾールが含まれている。 ノボラック・ビニルエステルは、より伝統的で広く使用されているビスフェノールAベースのビニルエステルとは対照的に、多官能性ノボラック・エポキシをベースとしている。 その架橋密度はDGEBAよりもはるかに高く、有機溶媒をはじめとするさまざまな化学薬品に対応できる優れた耐溶剤性と機械的性質を備えている。 エポキシノボラック・ビニルエステル樹脂(NVE)の熱的性能も、従来のビスフェノールAビニルエステルやUPRに比べて向上している。 高い耐熱性が要求される耐食コーティング、ヒートシールド、排煙脱硫用部品、複合工具、構造用複合部品などがノボラック型エポキシ系ビニルエステルの主な用途である。 様々な石油、ガス、化学分野では、煙突や冷却塔にも利用されている。

さらに、ビニルエステルウレタン樹脂、アミン加速ビニルエステル樹脂、臭素化エポキシビニルエステル樹脂などがある。 難燃剤として、臭素化ビニルエステルは多くの用途に利用されている。 臭素化ビスフェノールAビニルエステルは古くから使用されているが、ユニークな臭素化ノボラック・ビニルエステルが最近商品化された。 この樹脂は、高い熱変形性、良好な耐食性、驚異的な耐火性を単独で兼ね備えている。 耐薬品性と難燃性が要求される用途としては、ボイラーユニット、エンジン断熱材、パイプライン、化学薬品貯蔵タンク、ヨットなどが挙げられる。 アミン加速によって硬化するビニルエステル樹脂の配合は、BPOペーストを使用します。 BPO硬化型接着剤/ボンディングペーストシステムやケミカルアンカーに適している;

用途別

輸送分野は市場貢献度が最も高く、予測期間中のCAGRは4.80%と推定される。 最近、タンクやパイプの繊維強化プラスチック(FRP)が増加している。 ビニルエステル樹脂は、その優れた耐薬品性と低透過性から、さまざまな産業分野で幅広く利用されている。 繊維強化プラスチック(FRP)製のダックシステム、パイプライン、貯蔵タンクの製造に広く使用されている。 推定によると、ビニルエステル市場の最も高いシェアはパイプとタンクのカテゴリーに属している。 パルプ・製紙業、クロール・アルカリ・化学工業、発電業、鉱業・金属工業、工業用上下水道業、食品加工業など多くの産業で、ビニルエステル製のFRPパイプやタンクが使用されている。 ビニルエステル系FRP材料は、耐薬品性が強く、メンテナンスの手間が少ないことから、クロールアルカリ工業や化学工業のパイプやタンクに利用されている。

ビニルエステル系複合材料は、自動車産業、海洋産業、航空宇宙産業、防衛産業で頻繁に採用されている。 自動車産業では現在、複合材料をベースとしたエンジン部品の開発が進んでいる。 このため、自動車用途におけるビニルエステルの需要は、必要な強度を正確に備えたビニルエステル複合材料が金属製部品よりも軽量化を実現することと相まって高まっている。 トラックの蓋、ボンネット、グリル開口部パネルなどの自動車車体要素は、ビニルエステルを使って成形される。 自動車産業は、過去10年間一貫した成長を遂げた後、近年は緩やかな発展を遂げている。 ビジネスモデル、市場、競争環境の変化に伴い、新車販売台数は世界的に、特に欧米で減少している。

ビニルエステルは、塗料やコーティング産業で樹脂としても使用されている。 ビニルエステルライニングは、その高い耐薬品性と耐溶剤性により、1960年代から広く採用されている。 これらは海洋産業において、腐食や化学薬品に耐性のある塗料として使用されている。 その範囲から、これらのコーティングは他のビニルエステル系コーティングとともに本レポートの輸送用途に含まれている。 優れた耐薬品性が必要とされる化学分野のコーティング用途に利用されている。 ノボラック・ビニルエステルをベースとするコーティングよりも低い耐熱性が求められる化学用途では、一般的にビスフェノールA型ビニルエステルが使用される。

ビニルエステル市場のセグメント

タイプ別 (2021-2033)

ビスフェノールAジグリシジルエーテル(DGEBA)

エポキシフェノールノボラック(EPN)

その他のタイプ

用途別 (2021-2033)

パイプとタンク

塗料とコーティング

輸送

その他のアプリケーション

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のビニルエステル市場規模分析

9. 北米のビニルエステル市場分析

10. ヨーロッパのビニルエステル市場分析

11. APACのビニルエステル市場分析

12. 中東・アフリカのビニルエステル市場分析

13. ラタムのビニルエステル市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***