世界の可視光通信市場(2025年~2033年):伝送タイプ別、コンポーネント別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

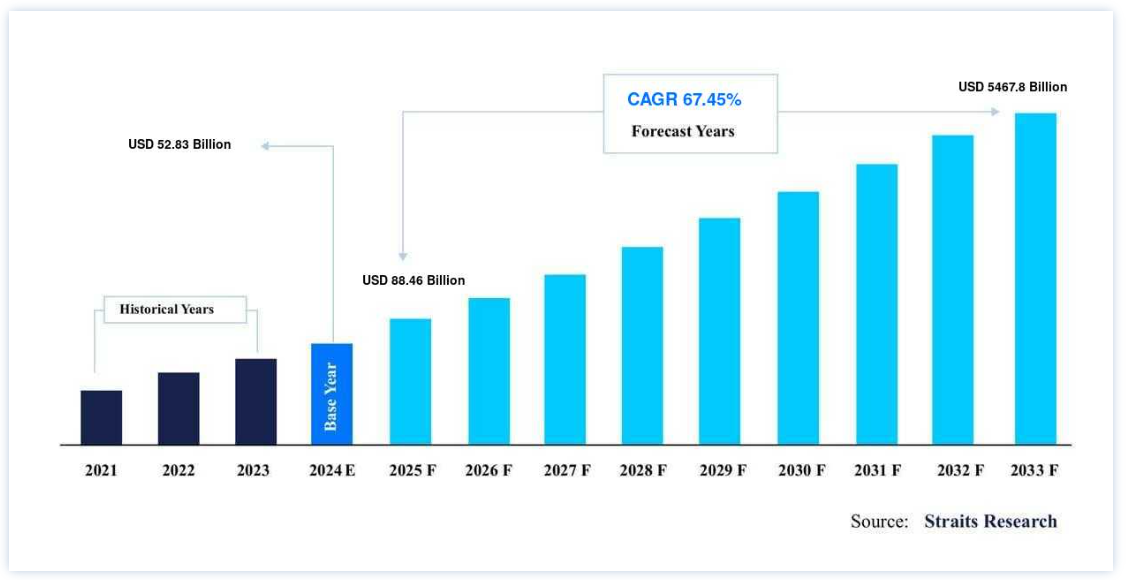

可視光通信の世界市場規模は、2024年には528.3億ドルと評価され、2025年には884.6億ドル、2033年には5兆4678億ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは67.45%の成長が見込まれる。

可視光通信(VLC)技術は、主に屋内環境において高速インターネットへのアクセスを可能にする発展中の技術です。この技術は、既存の照明インフラを変調する強度変調の原理に基づいて動作します。従来の無線周波数可視光通信と比較すると、可視光通信には、近年、より普及が進んでいる主な利点があります。さらに、可視光通信は、可視光スペクトル、紫外線、赤外線放射を介してデータを迅速に転送する無線通信技術です。

システムは、マイクロコントローラ、発光ダイオード(LED)、光検出器などのさまざまなコンポーネントで構成されています。光は、光検出器が光波を電気信号に変換することで、高速データ伝送の主要な情報源となります。

可視光通信市場の成長要因

現在普及しているWi-Fi技術に対する技術的優位性

可視光通信は、Wi-Fi技術と同様の双方向無線通信方式である。 ただし、Wi-FiやセルラーネットワークのRF通信ではなく、可視光をデータ伝送に使用する。 可視光によってLi-Fi技術はWi-Fiの100倍速く、安価になり、LEDの光で動作するため外部電源が不要になる。 さらに、RF波がないため、病院、航空機、原子力発電所など、電磁波の影響を受けやすい場所でも使用できるという利点がある。 Wi-Fi技術に対する可視光通信のこれらすべての技術的優位性は、小売、航空宇宙、防衛、屋内ネットワーキングなど、数多くのアプリケーションで市場を牽引している。 Wi-Fiを超える可視光通信のこれらの技術的優位性は、次の数年間で市場の需要を高めると予想されている。

他の技術より高速で安全なデータ転送

可視光通信技術は、エネルギー消費の面で非常に効率的です。 このシステムは、データ伝送にLEDを使用することで、非常に低いエネルギーを消費する。 この技術は、RFとは異なり、危険な放射を発生せず、生物学的に安全であるため、より環境に優しく、クリーンで、安全である。 さらに、可視光通信技術は干渉フリーであり、RFシステムが発生させるような電磁干渉を発生させない。 そのため、病院、化学工場、石油掘削施設、水中など、RF無線通信が許可されていない場所でも利用できる。 したがって、競合技術よりも高速で安全なデータ通信が市場の主な推進要因となっている。

抑制要因

短距離通信アプリケーションや直接ロスが必要な場合にのみ適している

可視光通信技術の主な欠点は、光に依存するため、壁や木製のドア、窓のような固い素材を通過できないことだ。 この技術が正しく機能するためには、直接見通し(LoS)が必要であり、可視光通信システムのカバー範囲も非常に狭い。 そのため、この技術は近接空間に限定される。 また、個人ユーザーにとってはプライバシーが確保されるとはいえ、大規模なデータ伝送への利用には疑問が残る。 それゆえ、可視光通信技術の限界、すなわち閉じた環境や短距離での使用が最適であることが、市場の成長をさらに抑制している。

市場機会

IoTや5gなどの新しいアプリケーションの出現

可視光通信は、多くの産業に影響を与える破壊的技術である。 可視光通信は、インダストリー4.0アプリケーションを推進し、照明産業でライト・アズ・ア・サービス(LaaS)を提供し、ITSを可能にし、半自動運転車や自律走行車の交通安全を強化し、高齢化社会の新しい健康監視方法を可能にし、新しいサイバー・セキュア・ワイヤレス・ネットワークを構築し、デジタル・デバイドを解消する新しいソリューションを提供し、将来のデータセンターで高速ワイヤレス接続を可能にする。

この市場動向は、2つの主要産業、すなわち無線通信産業と照明産業をつなぐ重要な役割を果たすだろう。 今後5~10年で、可視光通信は数多くのアプリケーションに対応し、新興の スマートシティやインダストリー4.0に不可欠なものとなる。 したがって、可視光通信は、すべての機能と設備を提供し、IoTと5G技術の迅速な商業化を支援する巨大な可能性を秘めており、それらのアプリケーションのための潜在的なアクセスオプションと見なされることで、市場拡大の機会を創出する。

地域別インサイト

北米:CAGR 67.53%で圧倒的な地域

北米は最も重要な世界市場シェアホルダーであり、予測期間中にCAGR 67.53%で成長すると予測されている。 北米は、エンドユーザー産業における技術的に先進的な製品の早期採用により、予測期間中にVLCソリューションが急成長すると予測されている。 米国とカナダは市場全体の収益に大きく貢献している。 米国は既存ユーザーが多いため、主要な収益源となっている。 VLCソリューションとコネクテッドデバイスのアプリケーションの増加は、北米VLC市場の成長を促進する要因である。 また、可視光通信とコネクテッドデバイスの用途拡大が北米市場の成長を後押ししている。 大規模な自動車産業、製造業、航空宇宙産業、電子産業は、予測期間中に北米市場に巨大な機会を生み出している。

さらに、米国を大容量・超高速のユビキタスブロードバンドネットワークの1つにするのに役立つ「ギガビットコミュニティ」などの米国政府の取り組みが、VLCの採用機会を高めている。 また、北米におけるスマートシティ構想やスマートホームの増加傾向も市場の成長に寄与している。

ヨーロッパ:最も高いCAGRで急成長している地域

ヨーロッパは予測期間中に66.89%のCAGRを示すと推定されている。6Gサービスの洞察により、ヨーロッパにおけるワイヤレスサービスの需要はさらに急上昇している。 欧州委員会は、光無線接続を普及させるために地域と欧州の力を結集することを決定している。 欧州の主要市場プレーヤーは、Oledcomm、LightBee、Signify Holding、Oledcomm、Lucibel、pureLiFi Limited、Fraunhofer HHIなどである。 これらのプレーヤーは製品開発戦略に注力している。

例えば、2019年2月、欧州の業務用照明と関連サービスのプロバイダーであるZomtobelは、pureLiFiと提携し、ワイヤレスエンタープライズネットワーク市場に参入した。

Zumtobelはトライアルの一環として、同社のLED照明とともにpureLiFiのシステムを設置した。 このシステムは、LED照明器具を介して、LEDの輝度をわずかに調整することでデータを高速伝送する。 従って、上記の要因がこの地域における市場成長の機会を生み出している。

アジア太平洋地域では、市場は有望である。 この地域の可視光通信市場は、最先端技術に対する消費者の関心が高まるにつれて、今後数年間で成長すると予測されている。 中国、韓国、日本、インドを含む各国政府は、光無線通信を利用する技術を発展させるためのイニシアチブをとっている。 また、アジア太平洋地域では中国が市場シェアを独占している。 NDSC中国の可視光通信チームは、商用グレードの高速可視光通信チップセットを共同開発している。 日本もまた、市場プレイヤーの多さからかなりの市場シェアを享受している。 可視光通信コンソーシアム(VLCC)も日本の技術系企業によって2003年に設立された。 日本もまた、VLCに対する一般の認識を高め、その応用を促進することで、地域市場の拡大を推進しようとしている。

RoWは中東アフリカと南米で構成される。 同地域は予測期間中、他の地域と比較して控えめな成長率になると予測されている。 したがって、この地域の成長率は他の地域や国に比べて相対的に低いと推定される。 しかし中東では、長期的な持続可能性を活用するための国家戦略として、各国政府がスマートシティプロジェクトを実施しており、ワイヤレス接続の発展が後押しされている。 IoTモバイル・ネットワークもまた、地域都市全体のセンサーを接続するために安全に配置され、例えばスマート・ドバイ・プロジェクトのようなスマート・シティのイニシアチブをサポートする。 ライトフィデリティ(LiFi)を含む光通信技術は、スマートシティや住宅、インダストリー4.0や製造環境、小売業や観光業など、いくつかの産業において近年UAEで注目を集めている。 このような要因が地域市場の成長を後押ししている。

可視光通信市場 セグメンテーション分析

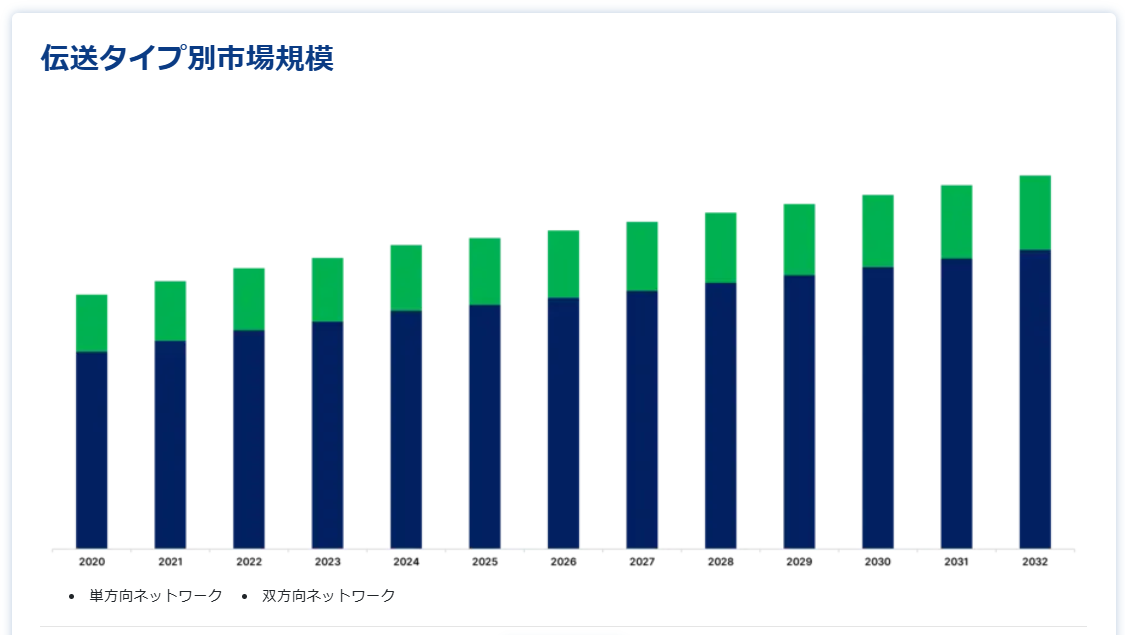

伝送タイプ別

単方向ネットワークセグメントが世界市場を支配しており、予測期間のCAGRは67.88%で成長すると推定される。 単方向伝送は、最も一般的な伝送タイプである。スマートフォンやセンサーなどのほとんどのIoTデバイスは、低消費電力で処理能力が低いため、IoTデバイスからLEDへのアップリンク通信を提供することが難しく、双方向VLCをサポートできないからである。 一方向VLCでは、LEDライトからIoTデバイスへのダウンリンクのみがVLC通信を使用する。 一方、IoTデバイスからLEDライトへのアップリンク・チャネルは、Wi-FiやBluetoothなど他の無線通信技術を使用する。 さらに、単方向VLCネットワークを利用したIoTサービスの研究が進んでいることから、今後数年間で市場が拡大すると予想される。

双方向可視光通信伝送は初期成長段階にあり、双方向可視光通信に関するいくつかの研究プロジェクトが進行中である。

例えば、Axrtekは2014年10月にMOMO双方向RGB LED VLCシステムを発表した。

さらに、自動化の進展により、マルチデバイス双方向可視光通信(VLC)に基づくスマートホーム技術は、今後数年間で新たなビジネスチャンスを獲得すると予想されている。

コンポーネント別

発光ダイオード(LED)セグメントは市場シェアへの貢献が最も大きく、予測期間のCAGRは67.77%と予測されている。 可視光通信システム用LEDの販売は、市場の発光ダイオードセグメントに含まれる。 LEDは電力効率が高く、二酸化炭素排出量が少なく、水銀を含まず、耐久性に優れ、良質な照明が得られる。 さらに、LEDを使用することで、可視光通信システムの変調帯域幅を大幅に改善することができる。 このため、可視光通信システムへのLEDの採用が増加している。 同様に、LEDがVLC伝送データ速度を向上させることができることも、いくつかの研究で明らかになっている。

光検出器セグメントは、可視光通信システムの光検出器の販売による収益をカバーする。 発光ダイオード(LED)ベースのフォトディテクタは、市場で広く使用されている。 LEDは発光と検出の両方の特性を持っている。 したがって、可視光通信システムは、LEDベースの光検出器を統合することにより、発光と検出を1つのデバイスに統合する。 光無線通信は、光検出器の助けを借りて、低コストで双方向可視光通信ネットワークを容易に実現できる。 このことが、光検出器市場を牽引している。

用途別

車両・輸送分野が最も市場シェアが高く、予測期間中のCAGRは69.26%と予測されている。 交通信号では、VLCはLED照明を通じて通過車両と通信するために使用され、より良い交通管理を支援し、交通の流れを増加させ、事故を減少させることができる。 また、VLCは他の車両が接近しすぎている場合にドライバーに警告を発することができる。 インテリジェントな車両安全アプリケーションの導入により、VLC技術は交通信号、車両ランプ、輸送システムを増加させるだろう。 同様に、自律走行車や電気自動車の成長に伴い、VLC技術は今後数年間、車両・輸送分野での応用が拡大するだろう。

VLCは、照明を使用する家電製品の技術として急速に普及している。 携帯電話、ノートパソコン、タブレット、その他のスマートフォンは、VLC技術を使って接続することができる。 VLCの近距離ネットワークは、非常に高いデータ転送速度と高いセキュリティを実現できる。 家電や機器では、VLCベースの機器制御が実用化されつつある。 さらに、ホームオートメーションは、安全やセキュリティなど、いくつかの目的のために、現代の家庭のトレンドになりつつあるため、VLCは、照明に加えてワイヤレス接続を提供し、スマートホームデバイスのより多様な制御も提供するだろう。

可視光通信市場のセグメンテーション

伝送タイプ別(2021~2033年)

単方向ネットワーク

双方向ネットワーク

コンポーネント別 (2021-2033)

マイクロコントローラー

受光素子

発光ダイオード(LED)

ソフトウェア

アプリケーション別 (2021-2033)

コンシューマー・エレクトロニクス

自動車・運輸

病院

スマートストア

防衛・セキュリティ

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の可視光通信市場規模分析

9. 北米の可視光通信市場分析

10. ヨーロッパの可視光通信市場分析

11. APACの可視光通信市場分析

12. 中東・アフリカの可視光通信市場分析

13. ラタムの可視光通信市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***