世界の目視表面検査市場規模(2024~2032年):種類別(人間式視覚的表面検査、機械式視覚的表面検査)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

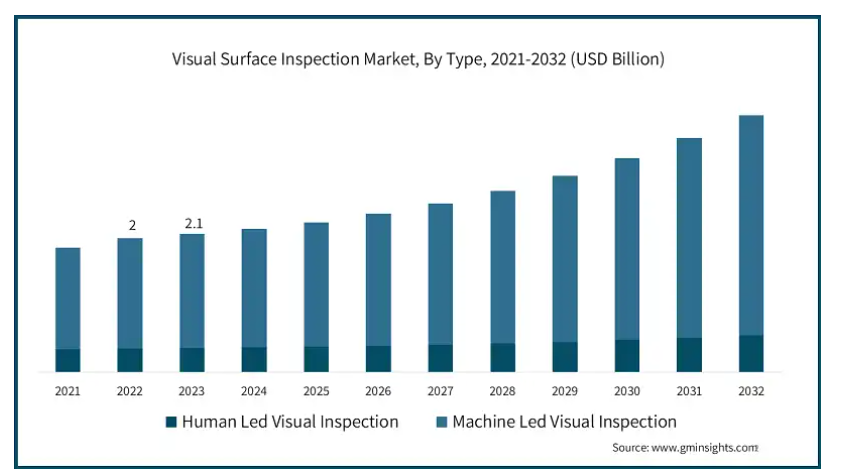

世界の視覚表面検査市場は、2023年に21億米ドルと評価され、2024年から2032年の間に7.6%のCAGRで成長すると予想されています。

グローバルな視覚表面検査業界は、製造業界における自動化された品質管理の需要増加を背景に、堅調な成長を遂げています。視覚表面検査は、製造工程において製品表面の欠陥や異常を検出、分析、分類する自動化された品質管理プロセスです。この技術は、金属、半導体、テキスタイル、ガラス、プラスチック、木材など、多様な材料の非接触かつ高速な検査を可能にします。これらの検査は製品品質の確保、廃棄物の削減、生産基準の維持に貢献します。プロセスは、傷、へこみ、汚染、色違い、構造上の不規則性など、多様な問題を高い精度と信頼性で検出します。これにより、グローバル市場成長にポジティブな影響を及ぼしています。

自動化とインダストリー 4.0 の原則をマシンビジョン技術に統合することで、製造および品質保証プロセスが変革しています。高度な接続性、データ分析、リアルタイムモニタリングを活用することで、組織は効率性が高く、対応力の高い生産環境を構築することができます。IoT 機能を備えたマシンビジョンシステムにより、継続的なデータ収集と分析が可能になり、製造業者は製品の品質と運用パフォーマンスをリアルタイムで追跡することができます。この統合により、予知保全が容易になり、予期せぬダウンタイムが削減され、生産スケジュールが最適化されます。

さらに、検査時に生成される大量のデータを分析する能力は、企業がトレンドを特定し、情報に基づいた意思決定を行うことを可能にし、品質と効率の継続的な改善を促進します。業界がよりスマートな製造プロセス towards 向かう中、自動化とマシンビジョンのシナジーは、競争力強化と高品質な製品の提供において不可欠な役割を果たすでしょう。

ビジュアル表面検査市場動向

EC(電子商取引)とオンライン小売の急速な成長は、視覚表面検査業界に大きな影響を与えています。企業は、消費者からの製品品質と納期遵守に対する期待に応えるため、品質管理の強化が急務となっています。2025年までにグローバルEC売上高が約7.4兆ドルに達すると予測される中、小売業者は製品が完璧な状態で顧客に届けられるよう圧力を受けています。自動化された視覚表面検査技術は、出荷前の梱包の完全性、ラベルの正確性、製品状態を確認するため、フルフィルメントセンターで不可欠となっています。この品質管理への重点は、Narvarの調査で72%の消費者が品質問題でオンライン購入を返品したと報告されていることからも重要です。

さらに、品質保証を優先するブランドは顧客維持率の向上を見込んでおり、デロイトの調査では、顧客維持率が 10~15% 向上する可能性があることが示されています。E コマースの分野が発展し続ける中、効果的な視覚表面検査ソリューションの需要はさらに高まり、この分野におけるさらなるイノベーションと投資が促進されるでしょう。さらに、新しいビジョン検査システムの発売により、市場で入手可能な技術的に高度な機械が増え、その結果、製薬分野での採用が拡大すると予想されます。

例えば、2022年12月、FILTEC は、PET ボトル、ガラス瓶、アルミ缶などを検査する、コンパクトで柔軟性の高いマシンビジョンソリューション「リモートビジョン検査(RVI)システム」を発売しました。また、2021年2月、Syntegon Technology は、医薬品表面の自動検査用検査機に、人工知能(AI)を利用した、初めて完全に検証された視覚表面検査システムを導入しました。

視覚表面検査市場分析

視覚表面検査業界における主要な課題は、高度なマシンビジョンシステム導入に要する高額な初期投資です。これらの技術は効率性と品質保証の面で長期的なメリットを提供しますが、高度なカメラ、ソフトウェア、統合システムの購入・導入にかかる初期費用は、中小企業(SME)にとって障壁となる可能性があります。この財務的な障壁は、多くの企業が最新の視覚表面検査ソリューションを採用するのを妨げ、品質問題や業務効率の低下を招く可能性があります。さらに、継続的なメンテナンスやアップデートにより予算がさらに圧迫され、従来の検査方法からの移行に消極的な企業も出てくるでしょう。

企業が環境に配慮した取り組みを優先する中、持続可能性は視覚表面検査市場にとって重要なチャンスとなっています。資源の効率的な活用と廃棄物の削減の必要性から、製造業者は持続可能な製造プロセスをサポートする視覚表面検査システムの導入を急ぐでしょう。検査プロセスにおけるエネルギー消費と廃棄物を最小限に抑える技術が支持されるでしょう。

種類別では、市場は、人間による目視表面検査、機械による目視表面検査(エリアスキャンカメラ、ラインスキャンカメラ、専用機械分岐、ロボット(エリアスキャンカメラ付き、ラインスキャンカメラ付き))に分類されます。機械による目視表面検査セグメントは、2032 年までに 34 億米ドルの価値に達すると予想されています。

機械による視覚表面検査セグメントは、視覚表面検査業界を支配しています。技術の進歩と品質管理における効率と精度の要求の高まりを背景に、機械による視覚表面検査は視覚表面検査業界を変革しています。これらのシステムは、高解像度カメラ、センサー、および高度な画像処理アルゴリズムを活用して、製品の欠陥や品質保証を迅速かつ正確に分析します。

人間主導の視覚表面検査は、自動化技術の台頭にもかかわらず、市場における主要なセグメントとして残っています。この伝統的なアプローチは、多様な業界における製品の欠陥や品質問題を検出するために、熟練した検査員に依存しています。人間要素は、機械が見逃す微妙なニュアンス、文脈、複雑さを評価する能力など、独自の利点を提供します。

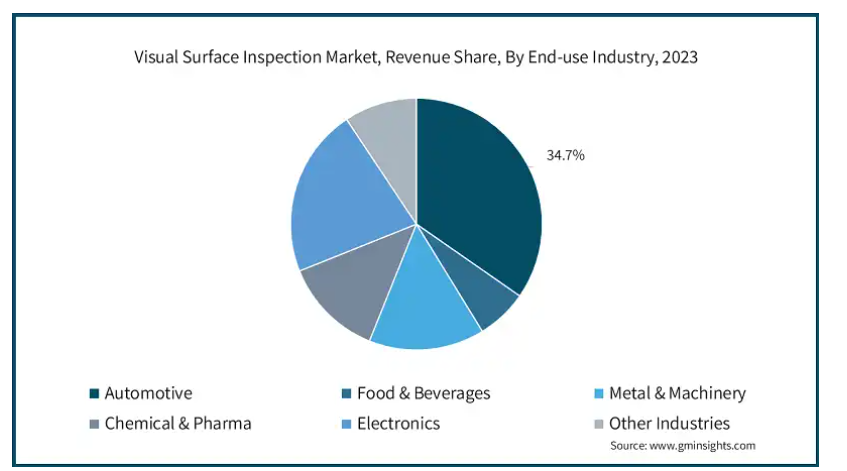

エンドユーザー業界に基づいて、市場は自動車、食品・飲料、金属・機械、化学・製薬、電子、その他の業界に分類されます。自動車セグメントは、2024年から2032年の間に34.7%の市場シェアでトップの座を占めています。

自動車業界は、品質、安全性、効率性に対する揺るぎない取り組みを原動力として、世界市場に大きな影響を与えています。自動車部品がますます複雑化し、製造が自動化に進むにつれて、高度な視覚表面検査技術の必要性がますます高まっています。メーカーは、ロボットシステムとともに、エリアスキャンカメラやラインスキャンカメラを広く採用し、エンジン部品、電子システム、ボディパネルなどの重要な部品の品質チェックを行っています。このような技術により、メーカーは生産の早期段階で欠陥を特定することができ、高額なリコールのリスクを軽減し、製品の信頼性を高めることができます。

電子エンドユーザー業界は、いくつかの重要な要因に後押しされ、視覚表面検査市場の成長に伴い急速に拡大しています。技術の急速な進歩と電子装置の複雑化に伴い、製造業者は製品の品質と信頼性を確保するという圧力の高まりに直面しています。家電、通信、自動車用電子機器などの分野では、高精度部品に対する需要が高まっており、欠陥を検出し、業界標準への準拠を確保するための厳格な検査プロセスが求められています。

2023 年、アメリカは 4 億 4,860 万米ドルで北米市場を支配しました。アメリカの視覚表面検査市場は、さまざまな業界における技術の進歩と厳格な品質基準に牽引され、重要かつ急速に進化している分野です。自動車業界では、メーカーは視覚表面検査システムを活用して部品やアセンブリの欠陥を特定し、安全性と信頼性を向上させています。アメリカは、自動車、航空宇宙、電子、医薬品などの分野における強固な製造基盤を特徴とし、この市場の最前線に立っています。自動化、スマートマニュファクチャリング、インダストリー 4.0 への取り組みが重視される中、品質保証と規制順守の強化のために、マシンビジョンや人工知能(AI)などの高度な視覚表面検査技術の採用が進んでいます。

中国の市場は、急速な工業化、技術革新、および複数の分野における品質保証の需要の高まりを背景に、著しい成長を遂げています。世界有数の製造拠点である中国は、自動車、電子機器、医薬品、食品・飲料など、幅広い産業を擁しており、そのすべてにおいて、高度な視覚表面検査システムのニーズが高まっています。この市場の拡大を後押しする主要因は、中国政府の製造品質と基準の向上へのコミットメントです。「Made in China 2025」イニシアチブは、中国を先進製造のグローバルリーダーとして位置付けることを目指し、自動化やロボット工学などのスマート技術の統合を推進しています。この取り組みは、視覚表面検査技術への大規模な投資を促進し、製造企業が製品品質とオペレーション効率の両方を向上させることを可能にしています。

インドの視覚表面検査市場は、製造業の急成長、自動化の進展、多様な業界における品質保証基準の厳格化を背景に、堅調な成長を遂げています。製造業者が国際的な品質基準を達成するため、早期欠陥検出に優れた視覚表面検査システムへの需要が急増しています。自動車業界は、インドがグローバルな自動車産業の主要な拠点として地位を固める中、この拡大の先頭に立っています。主要な自動車メーカーとサプライヤーの存在は、車両の安全性と信頼性を確保するために不可欠な視覚表面検査技術への依存度を高めています。広範に導入されたビジョンシステムと自動検査ソリューションは、部品やアセンブリを詳細に検査し、製造企業が厳格な安全基準を満たし、全体的な品質を向上させることを可能にしています。

韓国の視覚表面検査業界は、同国の先進的な技術基盤と産業自動化の進展を反映する複数の要因により、著しい成長を遂げています。主な成長要因のひとつは、自動車、電子、医薬品など、さまざまな業界における品質保証の需要の高まりです。さらに、製品や製造プロセスの複雑化に伴い、微細な欠陥も検出できる高度な検査ソリューションのニーズが高まっています。この傾向は、信頼性と性能を確保するために部品が厳しい基準を満たさなければならない電子業界で特に顕著です。

日本の視覚表面検査業界は、日本の技術力の高さと品質へのこだわりを象徴するいくつかの要因により、力強い成長を続けています。大きな成長要因の一つは、精度と品質管理を重視する日本の確立された製造業です。自動車、電子、医薬品などの業界は、競争力を維持し、厳格な品質基準を確実に満たすため、高度な視覚表面検査システムに多額の投資を行っています。

視覚表面検査の市場シェア

視覚表面検査業界は競争が激しく、各社は高度な AI、機械学習、3D ビジョン技術によって欠陥の検出能力と速度の向上を図り、差別化を図っています。Cognex や Keyence などの大手企業は、これらの技術に投資を行う一方、専門知識と市場シェアの拡大を図るため、戦略的な提携や買収も積極的に行っています。業界固有のニーズに合わせたカスタマイズ、エネルギー効率に優れたソリューション、ロボットとの統合も重要な戦略であり、自動車、電子、製薬などの業界に魅力があります。

視覚表面検査市場 主要企業

視覚表面検査業界で事業を展開している主要企業は、以下の通りです。

Allied Vision Technologies

Basler AG

Cognex Corporation

Datalogic S.p.A.

FANUC Corporation

Fujifilm Holdings Corporation

Hamamatsu Photonics

IDS Imaging Development Systems GmbH

Imperx

ISRA VISION AG

Keyence Corporation

Leuze Electronic

MVTec Software GmbH

National Instruments

Nikon Metrology

Omron Corporation

Opto Engineering

Photoneo s.r.o

Sofradir EC

SONY ELECTRONICS INC.

STEMMER IMAGING

Teledyne DALSA

The Imaging Source

Toshiba Corporation

Zebra Technologies Corp.

視覚表面検査業界ニュース

2024年10月、Allied Vision は、ソニーの IMX992/993 SenSWIR センサーを搭載した新しい Goldeye Pro SWIR カメラシリーズを発表しました。このカメラは、優れた高解像度イメージング(400~1700nm)により、視覚表面検査の性能を向上させます。Goldeye Pro G5-530 TEC 1 および G5-320 TEC1 は、高速フレームレート、TEC によるセンサー温度安定化、5GigE Vision インターフェースを備え、自動画像補正や PoE サポートなどの機能により、過酷な条件下でも正確で信頼性の高いイメージングをサポートします。

2024年4月、STEMMER IMAGING は、ニューヨークを拠点とするマシンビジョンディストリビューターである Phase 1 Technology Corp. の買収を発表し、北米市場への参入を果たしました。この買収により、Phase 1 のカメラやセンサーなど幅広い製品群を、農業や産業オートメーションなどの業界向け製品に統合することで、STEMMER IMAGING の視覚表面検査機能が強化されます。

2023年11月、Basler は、2 X visSWIR カメラシリーズに「Pixel Correction Beyond」機能を搭載し、視覚表面検査用の SWIR 画像品質を向上させました。このカメラは、ソニーの SenSWIR IMX990 および IMX991 センサー(400~1700 µm 範囲)を採用し、フル解像度で最大 240 fps を実現しています。この機能は、ピクセルの欠陥を動的に補正するため、ウェハー検査などの用途に最適です。

この視覚的表面検査市場調査レポートには、2021年から2032年までの、以下のセグメントに関する収益(億米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が含まれています。

市場、種類別

人間による視覚的表面検査

機械による視覚的表面検査

エリアスキャンカメラ

ラインスキャンカメラ

専用機械分岐

ロボット

エリアスキャンカメラ付き

ラインスキャンカメラ付き

市場、エンドユーザー別

自動車

食品・飲料

金属・機械

化学・製薬

電子

その他の産業

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

アジア太平洋地域その他

ラテンアメリカ

ブラジル

メキシコ

ラテンアメリカ地域その他

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

MEA地域その他

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2032年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.7 成長要因

3.7.1.1 品質保証への需要増加

3.7.1.2 機械ビジョン技術の進展

3.7.1.3 自動化とIndustry 4.0の統合

3.7.1.4 規制遵守の強化と安全基準の遵守

3.7.1.5 電子商取引とオンライン小売の急速な成長

3.8 業界の課題と挑戦

3.8.1.1 高い初期投資コスト

3.8.1.2 技術的複雑さと統合問題

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL 分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2032 年までの種類別市場予測(単位:億米ドルおよび台数

5.1 主な傾向

5.2 人間主導の視覚表面検査

5.3 機械主導の視覚表面検査

5.3.1 エリアスキャンカメラ

5.3.2 ラインスキャンカメラ

5.3.3 専用マシン分岐

5.3.4 ロボット

5.3.4.1 エリアスキャンカメラ搭載

5.3.4.2 ラインスキャンカメラ搭載

第 6 章 エンドユーザー別市場規模予測 2021-2032 年(億米ドルおよび台数) 6.1 主な傾向

6.2 自動車

6.3 食品および飲料

6.4 金属および機械

6.5 化学および製薬

6.6 電子

6.7 その他の産業

第 7 章 2021 年から 2032 年までの地域別市場規模予測(10 億米ドルおよび台数)

7.1 主な傾向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第 8 章 企業プロフィール

8.1 Allied Vision Technologies

8.2 Basler AG

8.3 Cognex Corporation

8.4 Datalogic S.p.A.

8.5 FANUC Corporation

8.6 Fujifilm Holdings Corporation

8.7 Hamamatsu Photonics

8.8 IDS Imaging Development Systems GmbH

8.9 Imperx

8.10 ISRA VISION AG

8.11 Keyence Corporation

8.12 Leuze Electronic

8.13 MVTec Software GmbH

8.14 National Instruments

8.15 Nikon Metrology

8.16 Omron Corporation

8.17 Opto Engineering

8.18 Photoneo s.r.o

8.19 Sofradir EC

8.20 SONY ELECTRONICS INC.

8.21 STEMMER IMAGING

8.22 Teledyne DALSA

8.23 The Imaging Source

8.24 Toshiba Corporation

8.25 Zebra Technologies Corp.

*** 本調査レポートに関するお問い合わせ ***