電圧サグプロテクタのグローバル市場:最終用途別(商業、工業、小売、IT、医療、その他)、テストタイプ別、地域別、2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

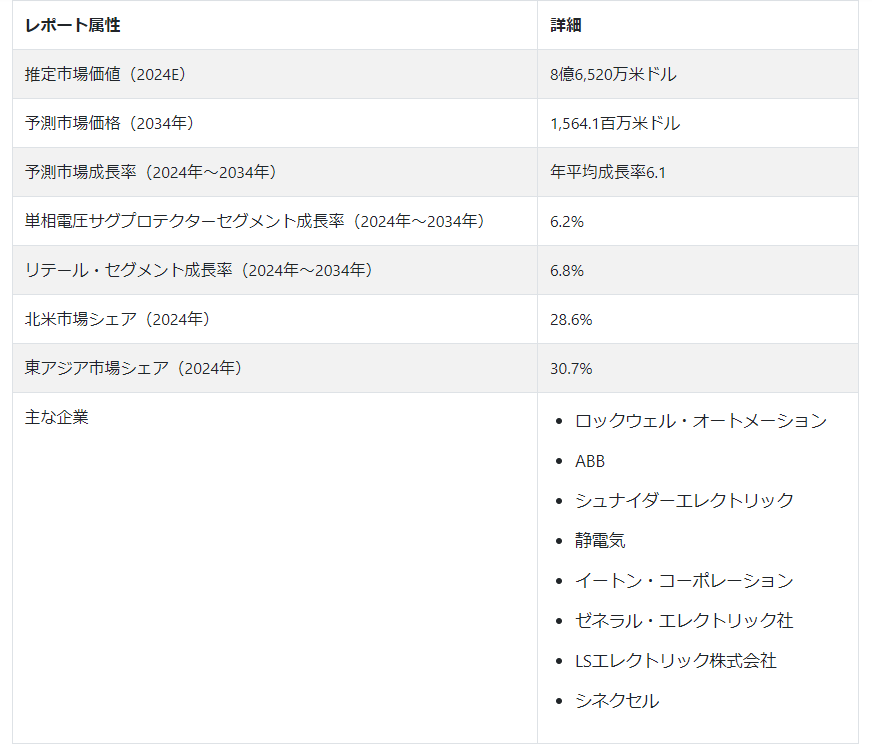

電圧サグプロテクタ市場規模は、2024年には8億6,520万米ドルに達すると予測されている。 平均年平均成長率(CAGR)は6.1%で、2034年まで一貫して市場を押し上げると予測されている。 この上昇により、2034年には15億6,410万米ドルの評価額に達すると推定される。

主な電圧降下プロテクター市場成長要因

電子機器がより洗練され敏感になるにつれ、電圧降下によるダメージを受けやすくなっています。 家庭用・商業用を問わず、個人や企業の電子機器への依存度が高まるにつれ、電圧降下プロテクターの需要が明らかになります。 これらの保護ソリューションは、電子機器を潜在的な損傷から守るために不可欠であり、市場の需要増加を促進している。

電圧降下プロテクターの売上は、データセンターやその他の企業が法外な冷却費用や電力費用を削減しようとするにつれて増加すると予測されている。 これらは、特に低消費電力で高突入電流のアプリケーション向けに作られているため、データセンターのような非常に重い負荷に最適な電子機器です。 企業は、電圧降下を防止することで、エネルギーコストを削減し、機器の継続的なピーク効率を確保することができます。

政府や規制機関は、一流の電力品質基準を維持することを厳しく取り締まっています。 その目的は、電力供給の安定性と信頼性を確保することです。 電圧降下はこれらの規制への不適合につながる可能性があるため、産業界は電圧降下プロテクターへの積極的な投資を余儀なくされている。 この戦略的措置は、必要な電力品質基準を満たすことを目的としており、結果として電圧降下プロテクター市場の成長に寄与している。

電圧サグプロテクター市場の成長を促す主要なダイナミクスとは?

「電力品質問題の高まりが、業界全体の電圧サグプロテクタ需要を急増させる」。

特に産業部門における電力品質問題の増加が、電圧降下プロテクターに対する現在の莫大な需要の主な原因となっています。 電圧降下問題は、データセンター、病院、製造施設など多くの企業に影響を与えている。 企業の自動化傾向の高まりにより、安定した継続的な電力供給が求められています。 電圧降下はここ数年、自動化された手順の妨げとなり、ダウンタイムや財務上の損失を引き起こしている。 その結果、電圧降下を修正することが以前よりも重要になっている。

商業および産業環境における電圧降下は危険です。 このような状況では、電圧降下プロテクターが役立ちます。 これらのプロテクターは、操業を維持するために不可欠であるため、産業オートメーションが拡大する時代には欠かせない要素である。 産業用企業は、高価な機器を保護するため、電圧降下防止技術への投資を行っています。 電圧降下を即座に特定して修復する技術の進歩により、これらのシステムは日々飛躍的に複雑化している。 世界経済が改善し続ける限り、電圧降下防止装置の売上は伸びると予想されます。

太陽光発電の導入は、企業、政府、家庭など、エネルギー費用を削減するための独創的な方法を模索する人々の間で一般的になりつつあります。 2023年2月、サウジアラビアは世界最大の太陽光発電施設を設立した。 Water and Electricity Holding Company (Badeel)と地域の公益事業者であるACWA Powerがこの施設の建設契約を締結した。 一方、モンゴル政府とアジア開発銀行(ADB)により、ゴビ・アルタイ県に10メガワットの太陽光発電施設が2023年9月にオープンした。

しかし、太陽光発電システムを設置すると、ネットワーク接続点で電力サグが発生するという欠点があります。 コンピューターや空調システムなどのデリケートな電気機器は、このような電圧降下の結果、問題が発生する可能性がある。 このため、組織や政府は、計画外の停電から重要な機器を保護するために電圧降下プロテクターを使用しています。

電圧降下プロテクターの市場動向は、信頼性の高い電力品質に対する需要の高まりを反映し、先進的でスマートなソリューションへと大きくシフトしています。 電圧サグプロテクタにスマートで多用途な技術が組み込まれたことは、この業界において注目すべき進展である。 メーカー各社は、リアルタイムの電圧降下検出と緩和に加えて予知保全機能を提供することで、システム全体の信頼性を向上させる革新的なソリューションを開発しています。 このスマート保護システムへの移行は、インダストリー4.0およびスマートグリッドに向けた業界全体の傾向と一致しています。 その頑丈な構造と最小限のメンテナンス要件から、マイクロプロセッサベースの電圧降下プロテクタは産業部門で人気を集めています。 これらのプロテクタは、電力品質を監視し、潜在的な問題についてオペレータに警告することができます。 これにより、問題の迅速かつ簡単な特定が容易になり、解決までの所要時間の短縮につながります。

電圧降下防止装置産業の発展にどのような課題がありますか?

「金銭的な障壁が電圧降下防止装置の採用を制限する主な原因」。

コストは依然として普及を妨げる本質的な要因です。 電圧降下防止装置の初期コストは、特に発展途上国において、特定の見込み顧客にとって高すぎることが判明する可能性がある。 このような経済的な制限は、市場の拡大を妨げ、特定の産業への参入を制限する可能性がある。

「複雑な技術のため、電圧降下プロテクターの採用は困難」

技術の複雑さが問題を引き起こしています。 エンドユーザーによっては、高度な電圧降下防止ソリューションの設置や利用が困難な場合があり、特に小規模な企業や技術的専門知識の乏しいセクターではその傾向が強い。 この制限は、市場の成長可能性を妨げ、全体的な採用率を鈍らせる可能性がある。

「エンドユーザーの電圧降下防止装置に関する認識不足」。

重要な限界の1つは、エンドユーザーが電圧降下防止の重要性を認識していないことです。 潜在的な顧客の多くは、電圧降下がもたらす危険性や、予防措置を講じることの利点を知らない可能性がある。 この特定の問題を克服するためには、これらの要素について市場に情報を提供することが不可欠です。

国別インサイト

東アジアの電圧サグプロテクター市場は、2034年まで年平均成長率7.1%を目指し、平均的な発展を遂げようとしている。 韓国、日本、中国などの国々では、技術開発と工業生産が急増している。 デリケートな電子機器への依存度が高まっているため、電圧降下に対する保護がより重要になり、市場が拡大している。 2024年には、中国が電圧降下プロテクター産業の主要プレーヤーとして脚光を浴び、55.6%の地域シェアを占めると推定される。

北米の電圧降下プロテクター市場は、2034年まで6.3%の安定したCAGRを予測し、有望な成長を目指している。 さまざまな産業で信頼性の高い電力供給の重要性に対する認識が高まるにつれ、電圧降下保護装置に対する需要が急増している。 この地域では、米国が電圧降下防止装置産業の主導権を握り、2024年には64.6%という大きな地域市場シェアを占めることになる。

世界の電圧サグプロテクター市場における中国の優位性にはどのような要因があるのか?

「中国が電力品質を優先する中、産業界は電圧サグプロテクタに頼る」。

中国の電圧降下プロテクター市場はここ数年で大きく成長しています。 産業界全体で安定した電力供給へのニーズが高まっているため、効果的な電圧降下防止システムが不可欠となっている。 この増加の背景には、中国の都市化と工業化の加速がある。 中国における電圧降下プロテクターの導入は、電力品質と信頼性の向上を目指す政府の規制や取り組みによってさらに後押しされている。 一定の電力供給は、製造、通信、医療、情報技術など多くの産業にとって不可欠である。 そのため、電圧降下防止製品には大きな市場があります。

従来型セクターの電圧降下プロテクターに対する需要の高まりとは別に、再生可能エネルギー産業も中国市場で重要な競争相手となっている。 太陽光発電や風力発電を含む再生可能エネルギー・システムは、同国がグリーンで持続可能なエネルギー源を重視するにつれて普及している。 中国は2022年6月、第14次再生可能エネルギー開発5カ年計画(FYP)(2021~2025年)を発表した。 この包括的な計画は、中国の再生可能エネルギー(RE)の成長を大幅に加速させることを目的としている。 この計画では、2025年の再生可能エネルギー電力消費量の割合を33%(2020年の28.8%から増加)に設定することに加え、再生可能エネルギーの供給量を2020年の2.2兆kWhから2025年には3.3兆kWhへと50%増加させることを目指している。 中国が再生可能エネルギー・インフラに多額の投資を続ける中、電圧降下に対する信頼性の高い保護の必要性はさらに重要になっている。

ボルテージ・サグ・プロテクター・プロバイダーの活況を呈する市場としての米国の優位性にはどのような要因があるのでしょうか?

米国で頻繁に発生する電力品質障害は電圧降下である。 毎年、このような障害によって、米国経済は何百万ドルもの無駄な生産コストを負担している。

米国では、データセンターと半導体産業が電圧降下プロテクター需要の3分の1を生産しています。 このため、電圧サグプロテクタ市場にとって重要な最終用途部門となっている。 2,700を超えるデータセンター(全世界のデータセンターの約38%)が米国にある。 世界の半導体売上高の20%以上が米国で生産されている。 また、小売、医療、商業の各分野で電圧サグプロテクタの利用が拡大していることも、同国の市場参加者の将来性を後押ししている。 これらの業界では、繊細な電子機器への依存度が高まっているため、電圧降下に対する信頼性の高い保護の必要性がこれまで以上に高まっています。

電力品質と信頼性に焦点を当てた政府の規制やイニシアチブも、電圧降下プロテクター市場の形成に重要な役割を果たしている。 国内の電力網の回復力と信頼性を強化するため、米国エネルギー省(DOE)は2023年10月、44州にわたる58のプロジェクトに34億6,000万米ドルを割り当てた。 超党派インフラ法が支援するこのプログラムは、官民合わせて80億米ドル以上の資金を活用する傾向にある。 これらの措置は、企業が高度な保護システムを採用することを奨励し、市場の成長をさらに促進する。

カテゴリー別インサイト

2024年には、単相電圧サグプロテクタセグメントが最前線に立ち、57.1%の市場シェアを占めると推定される。 一方、産業用セグメントは2024年に27.8%のシェアを獲得し、電圧サグプロテクタ業界における優位性を主張する。

単相電圧サグプロテクタが選ばれる理由とは?

単相セグメントは2034年までに電圧サグプロテクタ市場シェアの57.7%を占めると推定されています。 単相電圧サグプロテクタの採用は、2034年までCAGR 6.2%で急増すると予測されている。 この発展は、主に住宅分野での単相電圧サグプロテクタの使用増加によるものである。 家庭の所有者は、スマートホームデバイスの増加や、日常生活におけるテクノロジーへの依存の高まりにより、電圧降下防止が必要であることを認識しています。 家庭内の機器や電化製品を安全に動作させるために、単相プロテクターは費用対効果の高い実用的なソリューションを提供します。 さらに、技術開発が単相電圧降下プロテクター市場の拡大を促進している。 メーカー各社は、応答時間の高速化、効率の向上、設計の小型化などの新機能を提供している。 これらの進歩により、消費者に対するプロテクタの魅力が増し、様々な用途での使用が促進されている。

産業分野における電圧サグプロテクタの急速な普及を促進する要因とは?

「電圧サグプロテクターは産業部門の設備信頼性のバックボーンとして登場」。

産業セグメントは、2034年までに電圧降下プロテクタ市場シェアの27.9%を握ると思われる。 産業分野での電圧降下プロテクタの採用は、2034年までCAGR 6.1%で上昇すると予測されている。 電気・電子機器の信頼性と耐久性に寄与するため、電圧降下防止は産業分野で極めて重要である。 多くの企業が遭遇する電力品質に関する重要な問題は、電圧降下であり、特にプロセスに関わるものです。 ロボット、プログラマブル・ロジック・コントローラ、可変速ドライブ、プロセス制御、およびその他の機器は、現代の産業オペレーションが複雑化するにつれて、電圧降下の影響を受けやすくなっています。 その結果、産業部門は電圧サグプロテクタに大きく依存している。

しかし、小売業界は2034年まで電圧サグプロテクタを急速に採用すると思われる。 小売業界セグメントは、予測期間中にCAGR 6.8%で拡大すると予測されている。 小売業は電子化およびコンピュータ化されたシステムに非常に依存するようになっており、そのため電圧降下の影響を非常に受けやすく、深刻な業務の中断や財務上の損失を引き起こす可能性があります。 在庫管理、セキュリティ、販売時点情報管理(POS)システムなど、複雑さを増す小売技術には、安定した電力インフラが必要です。 この場合、電圧降下プロテクターは予防措置として役立ちます。

競争状況

電圧サグプロテクタ市場の主要プレーヤーには、Rockwell Automation Inc.、ABB、Schneider Electric、Shizuki、Eaton Corporation Plc.、General Electric Company、LS Electric Co. これらの市場プレーヤーは、電圧降下プロテクター市場予測が大きな利益をもたらすことを期待し、競争上の優位性を持つよう意識的にポジショニングしている。

ロックウェル・オートメーションは、電圧変化への正確かつ迅速な反応を保証する最先端のセンサー技術に特化した企業である。 デジタル技術を使ってシームレスな保護を提供するスマートグリッド統合は、ABBが強調している。 シュナイダーエレクトリックは、リアルタイムの監視と制御のためにIoTを統合することで、全体的な戦略で自らを位置づけている。 コスト重視の分野に重点を置き、小型設計と優れた効率性に特化している。

イートン・コーポレーションPlc.は、適応的な保護メカニズムを通じてグリッドの回復力を優先します。 ゼネラル・エレクトリック社は、予測分析に投資することで、プロアクティブな電圧降下回避を改善しています。 LS Electric Co Ltd.は、拡張可能なモジュール式ソリューションの提供に重点を置いています。 Sinexcelは迅速な配備とユーザーフレンドリーなインターフェイスを重視し、広く採用されています。

電圧サグプロテクタ市場のセグメント分析

テストタイプ別

単相

三相

最終用途産業別

商業

工業

小売

IT

医療

その他

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の電圧降下防止装置の市場規模は?

電圧サグプロテクタ市場規模は2019年に6億6,250万米ドル。

電圧サグプロテクタ市場の規模は?

電圧サグプロテクタ産業は、2024年には8億6,520万米ドルとなる見込みです。

電圧サグプロテクタの10年間の需要予測は?

電圧サグプロテクタ市場は、2034年末までに15億6,410万米ドルの市場規模に達する見込みです。

電圧サグプロテクタの採用成長予測は?

電圧サグプロテクタの採用は、2034年までCAGR 6.1%で増加すると予測されています。

北米の電圧サグプロテクタ市場の成長予測は?

北米の電圧サグプロテクタ市場は2034年までCAGR 6.3%を記録すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:最終用途産業別

5.1. はじめに / 主要な調査結果

5.2. 2019〜2023年、最終用途産業別の過去市場規模金額(百万米ドル)&数量(ユニット)分析

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途産業別、2024-2034年

5.3.1. 小売

5.3.2. ヘルスケア

5.3.3. 商業

5.3.4. 工業用

5.3.5. IT関連

5.3.6. その他

5.4. 最終用途産業別前年比成長動向分析(2019年〜2023年

5.5. 最終用途産業別の絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

6.3.1. データセンター

6.3.2. ロボット

6.3.3. エレクトロニクスと半導体

6.3.4. 自動車

6.3.5. 医薬品・医療

6.3.6. 繊維・フィルム製造

6.3.7. 食品・飲料

6.3.8. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年:ライン電圧別

7.1. はじめに / 主要な調査結果

7.2. 線間電圧別の過去市場規模金額(百万米ドル)・数量(単位)分析、2019年~2023年

7.3. 線間電圧別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024-2034年

7.3.1. 220VAC未満

7.3.2. 221VAC-415VAC

7.3.3. 416VAC以上

7.4. ライン電圧別前年比成長トレンド分析(2019年~2023年

7.5. ライン電圧別の絶対価格機会分析、2024年~2034年

8. タイプ別世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに / 主要な調査結果

8.2. タイプ別過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

8.3.1. 単相電圧サグプロテクタ

8.3.2. 三相電圧サグプロテクター

8.4. タイプ別前年比成長トレンド分析、2019年~2023年

8.5. タイプ別絶対価格機会分析、2024年~2034年

9. 地域別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 最終用途産業別

10.2.3. 用途別

10.2.4. ライン電圧別

10.2.5. タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 最終用途産業別

10.3.3. 用途別

10.3.4. ライン電圧別

10.3.5. タイプ別

10.4. 主要項目

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 最終用途産業別

11.2.3. 用途別

11.2.4. ライン電圧別

11.2.5. タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 最終用途産業別

11.3.3. 用途別

11.3.4. ライン電圧別

11.3.5. タイプ別

11.4. 主要項目

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 最終用途産業別

12.2.3. 用途別

12.2.4. ライン電圧別

12.2.5. タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 最終用途産業別

12.3.3. 用途別

12.3.4. ライン電圧別

12.3.5. タイプ別

12.4. 主要項目

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 最終用途産業別

13.2.3. 用途別

13.2.4. ライン電圧別

13.2.5. タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 最終用途産業別

13.3.3. 用途別

13.3.4. ライン電圧別

13.3.5. タイプ別

13.4. 主要項目

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 最終用途産業別

14.2.3. 用途別

14.2.4. ライン電圧別

14.2.5. タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 最終用途産業別

14.3.3. 用途別

14.3.4. ライン電圧別

14.3.5. タイプ別

14.4. 主要項目

15. 東アジア市場の国別分析2019-2023年および予測2024-2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 最終用途産業別

15.2.3. 用途別

15.2.4. ライン電圧別

15.2.5. タイプ別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 最終用途産業別

15.3.3. 用途別

15.3.4. ライン電圧別

15.3.5. タイプ別

15.4. 主要項目

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 最終用途産業別

16.2.3. 用途別

16.2.4. ライン電圧別

16.2.5. タイプ別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 最終用途産業別

16.3.3. 用途別

16.3.4. ライン電圧別

16.3.5. タイプ別

16.4. 主要項目

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 最終用途産業別

17.1.2.2. 用途別

17.1.2.3. ライン電圧別

17.1.2.4. タイプ別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 最終用途産業別

17.2.2.2. 用途別

17.2.2.3. ライン電圧別

17.2.2.4. タイプ別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 最終用途産業別

17.3.2.2. 用途別

17.3.2.3. ライン電圧別

17.3.2.4. タイプ別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 最終用途産業別

17.4.2.2. 用途別

17.4.2.3. ライン電圧別

17.4.2.4. タイプ別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 最終用途産業別

17.5.2.2. 用途別

17.5.2.3. ライン電圧別

17.5.2.4. タイプ別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 最終用途産業別

17.6.2.2. 用途別

17.6.2.3. ライン電圧別

17.6.2.4. タイプ別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 最終用途産業別

17.7.2.2. 用途別

17.7.2.3. ライン電圧別

17.7.2.4. タイプ別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 最終用途産業別

17.8.2.2. 用途別

17.8.2.3. ライン電圧別

17.8.2.4. タイプ別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 最終用途産業別

17.9.2.2. 用途別

17.9.2.3. ライン電圧別

17.9.2.4. タイプ別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 最終用途産業別

17.10.2.2. 用途別

17.10.2.3. ライン電圧別

17.10.2.4. タイプ別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 最終用途産業別

17.11.2.2. 用途別

17.11.2.3. ライン電圧別

17.11.2.4. タイプ別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 最終用途産業別

17.12.2.2. 用途別

17.12.2.3. ライン電圧別

17.12.2.4. タイプ別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 最終用途産業別

17.13.2.2. 用途別

17.13.2.3. ライン電圧別

17.13.2.4. タイプ別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 最終用途産業別

17.14.2.2. 用途別

17.14.2.3. ライン電圧別

17.14.2.4. タイプ別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 最終用途産業別

17.15.2.2. 用途別

17.15.2.3. ライン電圧別

17.15.2.4. タイプ別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 最終用途産業別

17.16.2.2. 用途別

17.16.2.3. ライン電圧別

17.16.2.4. タイプ別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 最終用途産業別

17.17.2.2. 用途別

17.17.2.3. ライン電圧別

17.17.2.4. タイプ別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 最終用途産業別

17.18.2.2. 用途別

17.18.2.3. ライン電圧別

17.18.2.4. タイプ別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 最終用途産業別

17.19.2.2. 用途別

17.19.2.3. ライン電圧別

17.19.2.4. タイプ別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 最終用途産業別

17.20.2.2. 用途別

17.20.2.3. ライン電圧別

17.20.2.4. タイプ別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 最終用途産業別

17.21.2.2. 用途別

17.21.2.3. ライン電圧別

17.21.2.4. タイプ別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 最終用途産業別

17.22.2.2. 用途別

17.22.2.3. ライン電圧別

17.22.2.4. タイプ別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 最終用途産業別

17.23.2.2. 用途別

17.23.2.3. ライン電圧別

17.23.2.4. タイプ別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 最終用途産業別

18.3.3. 用途別

18.3.4. ライン電圧別

18.3.5. タイプ別

19. 競争分析

19.1. 競争の深層

19.1.1. 株式会社アドバンスト・ウェーブ Ltd.

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. ABB

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. ロックウェル・オートメーション

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. シュナイダーエレクトリック

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. イートンコーポレーション

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. ゼネラル・エレクトリック社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. しづき

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. QESグループ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. オルテア社

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. ユーティリティ・システム技術

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

19.1.11. OKY株式会社

19.1.11.1. 概要

19.1.11.2. 製品ポートフォリオ

19.1.11.3. 市場セグメント別の収益性

19.1.11.4. 販売拠点

19.1.11.5. 戦略の概要

19.1.11.5.1. マーケティング戦略

19.1.11.5.2. 製品戦略

19.1.11.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***