廃棄物管理機器のグローバル市場:形態別、製品タイプ別、地域別の動向分析&予測2024-2034年

| 本レポートは、特定の市場についての詳細な分析を提供しており、エグゼクティブサマリーから始まり、世界市場の見通し、需要および供給のトレンド、テクノロジーロードマップ、さらには分析と提言に至るまで、多岐にわたる情報を含んでおります。 市場概要では、対象範囲や分類、定義、制限について説明されています。市場背景では、市場の力学として推進要因、阻害要因、機会、傾向が示され、シナリオ予測による楽観的、可能性の高い、保守的な需要予測が行われています。また、機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も行われ、供給側の参加者やその役割についても詳細が述べられています。 さらに、投資実現可能性マトリクスやバリューチェーン分析、PESTLE分析、ポーターの分析を通じて、規制環境や地域別の市場見通し、生産および消費統計、輸入および輸出統計が提供されています。 市場分析では、2019年から2023年までの市場規模の価値や数量の分析が行われ、2024年から2034年までの予測が示されています。形態別、製品タイプ別、地域別の市場分析も行われ、各地域における市場の推移や現在の市場規模、将来の見通しが述べられています。 具体的には、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの市場が分析されており、各地域の市場分類や国別の詳細な分析も含まれています。市場魅力度分析や主要国市場の分析も行われ、競争ダッシュボードや競争ベンチマーキング、主要企業の市場シェア分析も示されています。 競合分析では、主要企業の詳細な分析が行われ、各企業の概要、製品ポートフォリオ、市場セグメント別の収益性、販売網、戦略が詳述されています。 本レポートは、さまざまな市場調査手法に基づいており、前提条件や略語、調査方法についても説明が加えられています。全体として、市場の動向や競争環境に関する包括的な情報が得られる内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

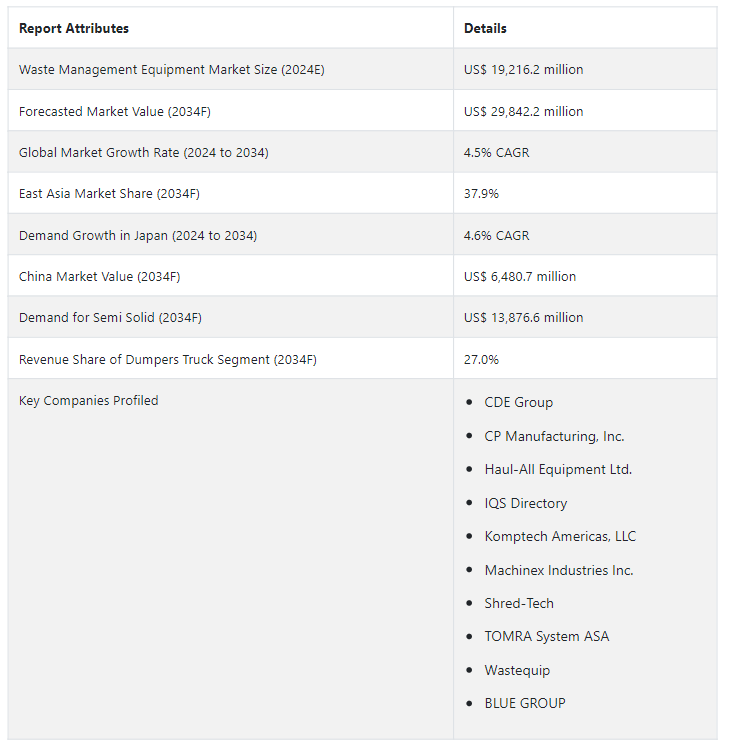

Fact.MRが新たに発表した調査結果によると、世界の廃棄物管理機器市場 規模は2024年に192億1620万USドルになると予測されています。 廃棄物管理機器の世界需要は4.5% CAGRで成長し、2034年末にはUS$ 29,842.2million の市場価値に達すると予測されています。

廃棄物管理機器市場は、循環型経済と資源保護に関連する環境的・経済的利益に対する世界的な認識により、リサイクルを重視する傾向が強まっているため、今後数年で成長機会が訪れると予想される。 政府、企業、地域社会は、廃棄物から価値を引き出すためのリサイクル技術や機器をより重要視している。

循環型経済の概念は、材料の再利用、リサイクル、再生を促進することによって廃棄物を最小限に抑えることを目的としている。 リサイクル技術は、廃棄された材料を新しい製品に変換し、バージン資源への依存を減らすことによって、ループを閉じる上で中心的な役割を果たす。

リサイクルは、製造工程における原材料の必要性を減らすことにより、貴重な天然資源の保護に貢献します。これは、金属、紙、ガラス、プラスチックなど、リサイクルによって何度も回収・再利用できる素材にとって特に重要です。

リサイクル技術は、廃棄物のかなりの部分を埋立地から迂回させる。 リサイクル可能な材料を回収・処理することで、埋立地のスペースを削減し、埋立に伴う環境への影響を最小限に抑えることができる。

廃棄物管理機器の市場動向はメーカーに新たな機会をもたらすか?

世界の廃棄物発生量の増加は、相互に関連する様々な要因によって引き起こされる複雑な現象であり、人口増加と都市化がこの傾向の主な要因となっています。 世界人口の増加に伴い、商品やサービスの消費量は全体的に増加している。 人口が増えるということは、製品に対する需要が増えるということであり、製造や包装の増加につながり、最終的には廃棄物の発生が増えることになる。

急速な都市化は、廃棄物排出量増加の大きな要因である。 都市部では経済活動、工業化、インフラ整備が集中的に行われることが多く、これらすべてが廃棄物発生量の増加に寄与している。

都市化と経済発展に伴う産業活動は、廃棄物の発生に大きく寄与している。 産業は製造工程で廃棄物を発生させ、商品の生産増加やインフラ整備は全体的な廃棄物負担に拍車をかけている。

「厳しい環境規制が市場の成長を加速する」。

世界中の政府による厳しい環境規制の実施は、廃棄物が環境に与える影響に対する意識の高まりと、持続可能な実践へのコミットメントを反映している。 規制は、汚染、資源の枯渇、廃棄物発生に伴う全体的なエコロジカルフットプリントなどの問題に対処するために設計されている。 高度な廃棄物管理機器の採用は、こうしたコンプライアンス基準を満たす上で極めて重要になる。

規制強化の背景には、環境悪化、汚染、不適切な廃棄物処理がもたらす長期的影響に対する懸念の高まりがある。 各国政府は、生態系、生物多様性、公衆衛生を守るために、こうした環境問題を緩和する必要性を認識している。

多くの国が、環境政策の一環として、意欲的な廃棄物削減とリサイクルの目標を設定している。 この目標は、埋立地に送られる廃棄物の量を最小限に抑え、リサイクルや回収プロセスを通じて資源の効率的な利用を促進することを目的としている。

「技術の進歩が大きく貢献する」。

廃棄物管理における技術の進歩は、廃棄物発生量の増加や環境への懸念に伴う課題に対処する上で重要な役割を果たします。 革新的な技術の統合は、廃棄物管理プロセスの効率性、有効性、持続可能性を高める。

スマートごみ箱には、センサー、無線識別、モノのインターネットなどの技術が組み込まれており、廃棄物収集を最適化する。 ごみ箱は、リアルタイムで充填レベルを監視し、廃棄物管理システムと通信することができる。 データ主導のアプローチにより、より効率的な廃棄物収集ルートが可能になり、不要な移動とそれに伴う燃料消費を削減できる。

廃棄物をエネルギーに変換する技術は、通常、焼却や嫌気性消化などのプロセスを通じて廃棄物をエネルギーに変換するもので、廃棄物の量を減らすのに役立つだけでなく、様々な目的に使用できるエネルギーを生成し、より持続可能で循環型の経済に貢献する。

廃棄物処理装置需要の阻害要因とは?

「市場成長を抑制するインフラの欠如」。

適切なインフラの欠如は、特に発展途上国において、効果的な廃棄物管理の大きな障害となっています。 この課題には、収集、輸送、分別、リサイクル、廃棄など、廃棄物管理のさまざまな側面が含まれる。 適切なインフラがないことが、廃棄物管理機器の導入にいくつかの障害をもたらしている。

多くの地域、特に発展途上国では、組織的で包括的な廃棄物収集システムが欠如している。 その結果、不定期または不十分な収集サービスが行われ、野外投棄や焼却といった不適切な処理方法につながっている。

廃棄物が回収されたとしても、適切な輸送インフラがないために、処理施設や処分施設への効率的な移動が妨げられることがある。 不十分な道路網や輸送システムは、遅延、コスト増、環境汚染の原因となる。

廃棄物処理のための適切なインフラが整備されていない場合、地域社会は野外投棄や焼却といった不適切な処理方法に頼る可能性があり、これは環境と健康に重大なリスクをもたらす。 こうした行為は、土壌や水質汚染の原因となり、有害な汚染物質を大気中に放出することにもつながる。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

廃棄物をエネルギーに変換するソリューションには、廃棄物をエネルギーに変換することが含まれ、通常、電気、熱、バイオ燃料の形で変換されます。 廃棄物発生量の増加に伴う課題に対処する一方で、各国が代替的かつ持続可能なエネルギー源を求めているため、こうしたソリューションに対する需要は増加傾向にある。

廃棄物エネルギー化技術は、リサイクル不可能な廃棄物や堆肥化不可能な廃棄物からエネルギーを抽出するための貴重な選択肢を提供する。

廃棄物エネルギー化ソリューションは、廃棄物管理のための埋立処分への依存度を減らすのに役立つ。 この技術は、廃棄物をエネルギーに変換することで、埋め立てが必要な廃棄物の量を最小限に抑え、埋立地のスペースが限られていることや、埋立地に関連する環境問題に対処するものである。

国別の洞察

市場調査および競合情報提供会社であるFact.MR社は、新たに発表した調査において、東インドは2034年までに世界市場の37.9%のシェアを占めると予測している。 世界的に発生する電子廃棄物の量が増加しているため、電子部品の適切な廃棄とリサイクルのために設計された特殊な廃棄物管理機器のビジネスチャンスが生まれている。

米国市場のシナリオは?

「技術的進歩による成長の拡大」

米国は2034年までに北米市場の73.5%を占めると予測されている。 選別技術の革新、廃棄物エネルギー化ソリューション、データ分析など、廃棄物管理機器の継続的な技術進歩により、廃棄物管理プロセスの効率化が進むと予想される。

政府機関や民間団体による、収集、輸送、処分施設を含む廃棄物管理システムへのインフラ投資は、市場成長の機会を生み出すと予想される。

経済成長と産業・商業活動の活発化により、産業・商業廃棄物の量が増加し、効率的な廃棄物管理機器が必要となることが予想される。

中国における廃棄物管理機器の需要を促進すると予測されるのは?

「中国におけるコラボレーションとパートナーシップが需要を促進する」

中国は、2034年までに東アジア市場の売上高の57.3%のシェアを占めると予測されている。 中国の国際協力やパートナーシップへの参加、廃棄物管理分野への外国投資の流入は、先進的な技術や設備を導入することで市場の成長に貢献すると予想される。

中国における人口増加と消費パターンの変化は、廃棄物発生量の増加に寄与している。 多様な廃棄物の流れを処理し、変化する消費パターンに対応するための廃棄物管理機器の適応は、市場成長にとって極めて重要である。

多くの場合、効率的な廃棄物管理のための先進技術を含むスマートシティ構想は、様々な都市部でのスマート廃棄物管理機器の採用に影響を与えると予想される。

日本における廃棄物管理機器の需要を促進すると予測されるのは?

「埋め立て削減への取り組みが市場展望を高める」

日本は2034年までに東アジア市場の売上高の29.2%のシェアを占めると予想されている。 日本は埋立地への依存を減らす努力をしており、リサイクルや焼却などの代替廃棄物処理方法に焦点を当てた廃棄物管理機器の需要が加速すると予測されている。

日本には高齢化社会があり、医療廃棄物管理は重要な関心事である。 医療廃棄物の安全かつ効率的な処理に対応する廃棄物管理機器の需要が高まる可能性がある。

日本が自然災害に対して脆弱であることから、弾力性のある廃棄物管理システムと機器が不可欠である。 このような事象に耐え、回復できる設備への投資が優先されるかもしれない。

カテゴリー別洞察

廃棄物管理機器の世界需要は、その有利な特性により、半固形廃棄物分野で大幅に増加すると予測されている。 持続可能な廃棄物管理の実践を促進することを目的とした政府の取り組みや政策により、半固形廃棄物を含む様々な廃棄物形態を処理するための先進的な機器の導入が促進されると予想される。

廃棄物管理機器の売上に大きく貢献するのはどの形態か?

廃棄物管理機器の半固体分野は、2034年までに市場シェアの46.5%を占めると予測されている。 産業界では、製造工程の一部として半固形廃棄物が発生することが多い。 工業化や経済成長に伴い、半固形産業廃棄物の発生が増加する可能性があり、専門的な廃棄物管理ソリューションに対する需要が生まれる。

厳しい環境規制により、産業界は半固形廃棄物の効果的な処理・処分を含む適切な廃棄物管理方法の導入を求められる可能性がある。 規制の遵守は、このような廃棄物形態に対応した廃棄物管理機器の需要を促進すると予想される。

半固形廃棄物に特化したものを含む廃棄物管理技術の革新は、処理プロセスの効率を高めることができる。 半固形廃棄物の分離、処理、処分のための高度な機器が普及するかもしれない。

廃棄物管理機器のどの製品タイプが主要市場シェアを占めるか?

ダンプトラックセグメントは、2034年までに世界市場の27.0%のシェアを占めると予測されている。 急速な都市化と人口増加は、しばしば廃棄物発生の増加につながる。 ゴミ収集トラックは、都市部で発生する都市固形廃棄物を効率的に収集・運搬するために不可欠である。

ダンプカー・トラック部門は、自治体の固形廃棄物管理と密接に関連している。 自治体が廃棄物収集・処理インフラの強化に努めていることから、ゴミ収集トラックの需要は増加すると予想される。

ダンプトラックは、廃棄物収集プロセスの効率を高めるよう設計されています。 1回の走行で大量の廃棄物を収集・運搬できるため、廃棄物管理業務の生産性と費用対効果の向上に貢献する。

競争状況

廃棄物管理機器の著名なサプライヤーは、イノベーション、厳格な製品品質管理対策、戦略的パートナーシップ、効率的なサプライチェーン管理システム、継続的な進歩など、目的を達成するために多様な戦略を実施している。

例えば。

2022年、アヴェルダ・インターナショナル・リミテッドは、サウジアラビア全土の大学に持続可能な廃棄物管理サービスを導入するため、アブドラ国王科学技術大学と10年にわたるパートナーシップを結んだ。 この提携は、埋立廃棄物ゼロを目指す廃棄物管理センターの設立に特化したものである。

2022年、ブライトマークは医療廃棄物のリサイクルサービスを専門とする米国のジャマー・ヘルス・プロダクツ社と戦略的提携を結んだ。 この提携は、両社が提供する廃棄物管理サービスを強化する目的で設立された。

CDE Group、CP Manufacturing, Inc.、Haul-All Equipment Ltd.、IQS Directory、Komptech Americas, LLC、Machinex Industries Inc.、Shred-Tech、TOMRA System ASA、Wastequip、BLUE GROUPが廃棄物管理機器市場の主要企業です。

廃棄物管理機器市場調査のセグメンテーション

形態別

固体

液体

半固形

製品タイプ別

ダンプカー(ゴミ収集車)

コンパクター(車輪付き・車輪なし)

カートリフター

スクリーナー

フィーダー

コンベアシステム

シュレッダー

ベーラー

粉砕機・造粒機

選別機

その他

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の廃棄物管理機器市場の予測値は?

廃棄物管理機器市場は、2024年には192億1,620万米ドルの評価額に達すると予測されています。

2034年までの廃棄物管理機器市場の予想CAGRは?

廃棄物管理機器産業は、2034年までCAGR 4.5%で拡大する見込みです。

2034年の廃棄物管理機器市場の予測評価額は?

廃棄物管理機器市場は、2034年には298億4,220万米ドルに達すると予測されています。

廃棄物管理機器市場をリードすると予測される国は?

2034年までの年平均成長率(CAGR)は4.7%で、米国がトップ市場になると予想されている。

廃棄物管理機器分野ではどの形態が主流か?

半固形が好まれ、2024年には45.2%のシェアを占めると予想されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(US$ Mn)および数量(単位)の分析、2019年から2023年

4.2. 現在および将来の市場規模の価値(US$ Mn)および数量(単位)予測、2024年から2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、形態別

5.1. はじめに / 主な調査結果

5.2. 2019年から2023年までの形態別市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. フォーム別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の分析と予測

5.3.1. 固体

5.3.2. 液体

5.3.3. 半固体

5.4. 形態別、2019年から2023年の前年比成長トレンド分析

5.5. 形態別、2024年から2034年の絶対$機会分析

6. 製品タイプ別、2019年から2023年の世界市場分析および2024年から2034年の予測

6.1. はじめに / 主な調査結果

6.2. 製品タイプ別、2019年から2023年の市場規模の価値(US$ Mn)および数量(単位)の分析

6.3. 製品タイプ別、2024年から2034年の市場規模の価値(US$ Mn)および数量(単位)の現状と将来の見通し

6.3.1. ダンプトラック(ごみ収集トラック)

6.3.2. コンパクター(ホイール式および非ホイール式)

6.3.3. カートリフター

6.3.4. スクリーナー

6.3.5. フィーダー

6.3.6. コンベヤーシステム

6.3.7. シュレッダー

6.3.8. ベーラー

6.3.9. 粉砕機および粒状化機

6.3.10. 選別装置

6.3.11. その他

6.4. 製品タイプ別、2019年から2023年の年間成長率トレンド分析

6.5. 製品タイプ別、2024年から2034年の絶対$機会分析

7. 地域別グローバル市場分析 2019年から2023年および予測 2024年から2034年

7.1. はじめに

7.2. 地域別市場規模(US$ Mn)および数量(単位)の推移分析 2019年から2023年

7.3. 地域別現在の市場規模の価値(US$ Mn)および数量(単位)分析と予測、2024年から2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 形態別

8.2.3. 製品タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 形態別

8.3.3. 製品タイプ別

8.4. 主な所見

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(米ドル百万)および数量(単位)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(US$ Mn)および数量(単位)予測、2024年から2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. 形態別

9.2.3. 製品タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 形態別

9.3.3. 製品タイプ別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模(米ドル百万)および数量(単位)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 形態別

10.2.3. 製品タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 形態別

10.3.3. 製品タイプ別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

11.1. 市場分類別 市場規模(米ドル百万)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模(米ドル百万)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東ヨーロッパ

11.2.2. 形態別

11.2.3. 製品タイプ別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 形態別

11.3.3. 製品タイプ別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(US$ Mn)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 形態別

12.2.3. 製品タイプ別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 形態別

12.3.3. 製品タイプ別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模(US$ Mn)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(US$ Mn)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 形態別

13.2.3. 製品タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 形態別

13.3.3. 製品タイプ別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 形態別

14.2.3. 製品タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 形態別

14.3.3. 製品タイプ別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 形態別

15.1.2.2. 製品タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 形態別

15.2.2.2. 製品タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. フォーム別

15.3.2.2. 製品タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. フォーム別

15.4.2.2. 製品タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. フォーム別

15.5.2.2. 製品タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. フォーム別

15.6.2.2. 製品タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. フォーム別

15.7.2.2. 製品タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. フォーム別

15.8.2.2. 製品タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. フォーム別

15.9.2.2. 製品タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. フォーム別

15.10.2.2. 製品タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. フォーム別

15.11.2.2. 製品タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. フォーム別

15.12.2.2. 製品タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. フォーム別

15.13.2.2. 製品タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 形態別

15.14.2.2. 製品タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 形態別

15.15.2.2. 製品タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. フォーム別

15.16.2.2. 製品タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. フォーム別

15.17.2.2. 製品タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. フォーム別

15.18.2.2. 製品タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 形態別

15.19.2.2. 製品タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 形態別

15.20.2.2. 製品タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. フォーム別

15.21.2.2. 製品タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. フォーム別

15.22.2.2. 製品タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. フォーム別

15.23.2.2. 製品タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 形態別

16.3.3. 製品タイプ別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. CDEグループ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売網

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. CP Manufacturing, Inc.

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. Haul-All Equipment Ltd.

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. IQS ディレクトリ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売実績

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. Komptech Americas, LLC

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Machinex Industries Inc.

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. シュレッドテック

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. TOMRA System ASA

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. Wastequip

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. BLUEグループ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***