水性アクリル樹脂のグローバル市場予測2024-2034:産業別(建築・建設、自動車、家具、包装、塗料、繊維、その他)、地域別分析

| 本レポートは、世界市場に関する詳細な分析を提供しており、2024年から2034年にかけての市場動向や予測を含んでいます。以下に主な内容を要約いたします。 まず、エグゼクティブサマリーでは、世界市場の見通し、需要と供給のトレンド、テクノロジーロードマップ、分析結果および提言が示されています。市場概要では、対象範囲や市場の定義、制限について説明されています。 市場背景のセクションでは、市場の力学として推進要因、阻害要因、機会、傾向が分析されています。また、楽観的、可能性の高い、保守的なシナリオによる需要予測も行われています。さらに、製品ライフサイクルやサプライチェーンの分析も行い、供給側の参加者やその役割について詳述されています。 次に、2019年から2023年の市場規模と2024年から2034年の予測が、エンドユース産業別に分析されています。具体的には、建築、自動車、家具、パッケージング、塗料、繊維、接着剤などの分野について市場規模と成長トレンドが示されています。 地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの各地域について市場の推移および予測が詳細に分析されています。 各国の市場分析も行われており、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インドなど、主要国における市場規模とシェアが評価されています。 競合分析セクションでは、主要企業の詳細な分析が含まれており、企業ごとの製品ポートフォリオ、収益性、戦略が示されています。ダウ・インク、アルケマSA、シェルウィン・ウィリアムズ、BASF SEなどの企業についての情報が提供されています。 最後に、調査方法が説明され、前提条件や略語も明記されています。全体として、本レポートは市場の詳細な洞察を提供し、将来的なビジネス戦略の策定に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

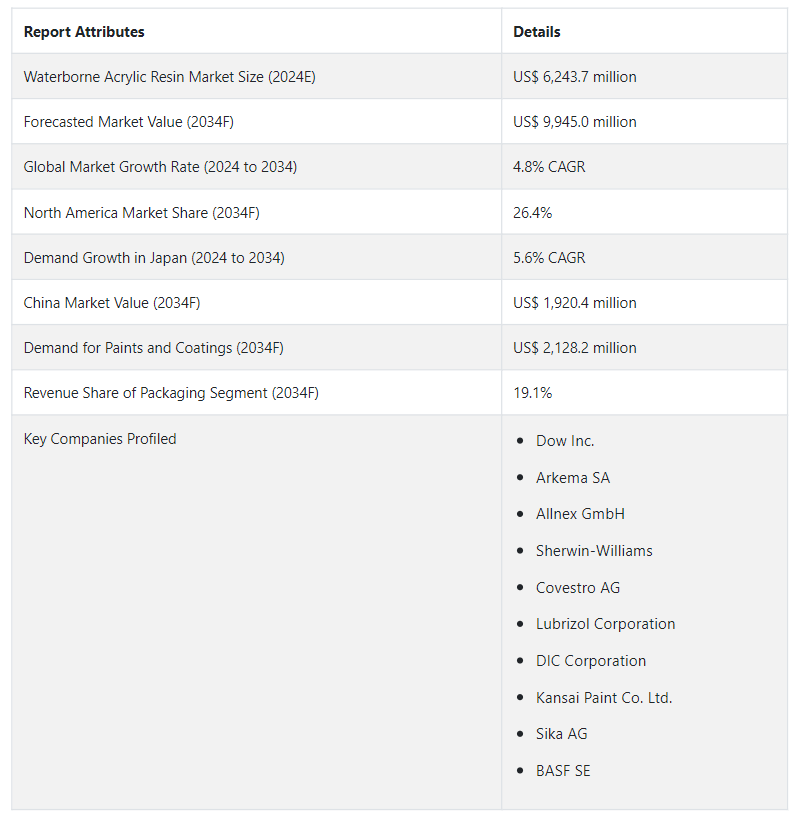

Fact.MRが新たに発表した調査結果によると、水性アクリル樹脂の世界市場は2024年に62億4370万USドルになると予測している。 世界市場は4.8% CAGRで増加し、2034年末までにUS$ 9,945.0 millionの市場価値に達すると予測されている。

水性アクリル樹脂市場は、新興国での成長機会が期待されている。これは、水性樹脂を配合した塗料やコーティング剤を含む水性製品への消費者のシフトに起因しており、嗜好の変化や環境・健康への配慮に対する意識の高まりに影響された顕著な傾向である。

水性アクリル樹脂は溶剤系に比べ毒性が低いことで知られている。 消費者は、従来の塗料に含まれる揮発性有機化合物やその他の有害な化学物質にさらされることによる潜在的な健康リスクについて、より強く意識するようになっている。 水性アクリル樹脂を含む水性製品は、室内の空気の質を改善し、有害なガスにさらされる機会を減らすことに貢献する。

消費者の室内空気環境への関心は高まっており、より健康的な生活空間の創造が重視されている。 水性アクリル樹脂はVOCが低いため、室内環境への有害な汚染物質の排出が少ない塗料を作ることができ、これは居住者が長時間過ごす住宅環境では特に重要である。

どの市場動向がメーカーに新たな機会をもたらすか?

「成長する建設とインフラ開発が市場成長を促進する」

世界的な建設とインフラ整備の拡大は、特に建築用塗料の水性アクリル樹脂の需要に大きな影響を与えている。 水性アクリル樹脂は、塗料や仕上げ材を含む様々な塗料配合の主要成分であり、建築業界で人気のあるいくつかの利点を備えている。

水性アクリル樹脂は、建築外装用塗料として広く使用されている。 このコーティングは、耐候性、耐久性、紫外線、湿気、汚染物質などの環境要素からの保護を提供し、建物の美観と構造的完全性を長期にわたって維持するために重要である。

「自動車塗料への採用が増加し、市場の成長を加速」

自動車塗料における水性アクリル樹脂の採用が増加している背景には、自動車業界が厳しい環境基準や規制に対応していることがある。 自動車業界は、製造工程における排出物の削減と環境への影響の最小化を目的とした厳しい環境規制に直面している。

水性アクリル樹脂は、溶剤系と比較して揮発性有機化合物の含有量が少ないため、自動車用塗料に使用されている。 VOC排出量の低減は大気環境の改善に貢献し、製造業の持続可能性を促進する世界的な取り組みに合致している。

水性アクリル樹脂は本質的にVOC含有量が少ないため、VOC排出量が厳しく規制されている自動車分野で好んで使用されています。 VOCの削減は、環境基準を遵守するためだけでなく、自動車製造に携わる人々にとってより安全な作業環境を作るためにも極めて重要である。

「技術の進歩が大きく貢献する」。

技術、特に樹脂技術の分野における進歩は、水性アクリル樹脂配合に大きな改善をもたらす可能性を秘めている。 現在進行中の研究開発努力は、様々な性能特性の向上を目指しており、最終的に市場の成長と進化に貢献している。

技術の進歩により、優れた耐久性を持つ水性アクリル樹脂が開発される可能性があり、これには長期間にわたって摩耗や衝撃、磨耗に耐える配合が含まれる。 耐久性の向上は、塗料が過酷な環境条件や物理的ストレスに耐えなければならない建築用途において特に重要である。

水性アクリル樹脂の需要を抑制している要因は?

「市場成長を抑制する生産コストの上昇」水性アクリル樹脂の需要を抑制する要因は何か?

溶剤系樹脂と比較して水性アクリル樹脂の製造コストが高いことは、特に価格に敏感な市場において、市場競争力に影響を与える重要な要因である。 水性アクリル樹脂は高品質の原料を使用することが多く、溶剤系樹脂に使用される原料よりも高価な場合がある。 アクリルモノマー、水性溶剤、水性処方用に設計された添加剤は、製造コスト全体に寄与する可能性がある。

水性アクリル樹脂の製造は、溶剤系と比較してより複雑な製造工程を必要とする。 水系樹脂の製造に一般的に使用される乳化重合は、所望の特性を得るために特殊な装置と制御手段を必要とする。 工程が複雑なため、エネルギー消費量が多くなり、生産時間が長くなり、メンテナンス費用が増加する可能性があります。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「装飾用塗料と木部用塗料の需要増が競争力強化のカギ」

家具や床材産業における装飾塗料や木材コーティングの需要の高まりは、水性アクリル樹脂の市場成長の大きな原動力となっている。 水性アクリル樹脂は、美観と耐久性に優れた仕上げの要件を満たす上で重要な役割を果たしており、住宅と商業施設の両方で表面の全体的な強化に貢献している。

水性アクリル樹脂は、装飾塗料や木部用塗料を調合するための汎用性の高いプラットフォームを提供します。 メーカーは、様々な仕上げ、色、質感など、幅広い美的効果を得るために配合をカスタマイズすることができます。 多用途性により、家具やフローリング、その他の木製の表面の視覚的魅力を高めるコーティング剤を作ることができる。

国別の洞察

市場調査および競合情報を提供するFact.MR社は、新たに発表した調査結果の中で、2034年までに北米が世界市場の26.4%のシェアを占めると予測している。

塗料業界におけるバイオベースおよび再生可能原料への関心の高まりは、持続可能性という広範なトレンドに合致し、バイオベース水性アクリル樹脂の開発と採用を促進する可能性がある。

米国市場のシナリオは?

米国は2034年までに北米市場の72.5%を占めると予測されている。 同国の建設・インフラ部門が引き続き塗料・樹脂の需要を牽引している。 水性アクリル樹脂は、建築用塗料によく使われる樹脂で、住宅、商業施設、インフラプロジェクトの成長から利益を得ている。

住宅分野におけるリフォームやリノベーションのトレンドは、塗料やコーティング剤の需要を支えている。 水性アクリル樹脂は内装・外装塗料に使用され、改修工事で使用される塗料の品質と持続可能性に貢献している。

米国の自動車産業は塗料の重要な消費者であり、水性アクリル樹脂は自動車塗料に使用されている。 業界が水性技術に注力していることは、より持続可能でコンプライアンスに適合したコーティングソリューションの需要に合致している。

中国における水性アクリル樹脂の需要を促進しそうなものは何か?

中国は、2034年までに東アジア市場の売上高の57.3%を占めると予測されている。 性能特性を向上させた水性アクリル樹脂の配合など、コーティング技術の継続的な進歩が市場の成長に寄与している。 耐久性、接着性、硬化特性の革新は、これらの樹脂の魅力を高めている。

中国では、消費者向け電子機器や商品の生産など、製造業が堅調であるため、コーティング剤の需要が高まっている。 水性アクリル樹脂は、電子機器や様々な消費財のコーティングに使用されている。

水性アクリル樹脂業界の主要企業が生産能力を拡大し、サプライチェーン・ロジスティクスを改善するために行う投資は、市場成長にプラスの影響を与える可能性がある。 生産能力の向上が中国での需要増を支える

日本の水性アクリル樹脂需要を促進すると予測されるのは?

「自動車産業の需要が市場見通しを高める」

日本は2034年までに東アジア市場の売上高の29.5%を占めると予想されている。 日本は自動車産業が盛んであり、水性アクリル樹脂はその環境適合性と性能特性から自動車用塗料に使用されている。 自動車産業の成長はこれらの樹脂の需要に貢献している。

日本がエネルギー効率と様々な産業における環境負荷の低減に重点を置いていることは、これらの目標に沿ったコーティング剤の需要に寄与している。 水性アクリル樹脂は環境負荷が低いため、このような場面で支持されている。

日本の包装業界は、電子商取引の拡大や消費者の嗜好の変化などの要因によって成長を遂げている。 水性アクリル樹脂は、その粘着性とバリア性を活かして、包装材料用コーティング剤に使用されている。

カテゴリー別インサイト

水性アクリル樹脂の世界需要は、最終用途産業別では塗料・コーティング分野と包装分野で大幅に増加すると予測されている。 ライフスタイルのトレンドの変化や、美的感覚に優れた居住空間への欲求に後押しされたリフォームやリモデル分野は、塗料やコーティング剤の需要を押し上げている。

水性アクリル樹脂は、紙や段ボールのような包装によく使われる様々な基材に優れた接着性を発揮します。 水性アクリル樹脂は、湿気やその他の環境要因に対する包装商品の保護を強化するバリア特性を提供するために配合することができる。

水性アクリル樹脂の売上に大きく貢献する最終用途産業は?

「塗料とコーティングは水性アクリル樹脂の需要を加速させる」

水性アクリル樹脂の塗料・コーティング分野と包装分野は、2034年までにそれぞれ水性アクリル樹脂市場シェアの21.4%と19.1%を占めると予測されている。 都市化と人口拡大による住宅・商業建築の成長は、建築用塗料の需要に大きく寄与している。 水性アクリル樹脂は、低臭気、低毒性、塗布の容易さから、建築物の内外装塗料によく使用されている。

溶剤系塗料に伴う潜在的な健康被害に対する消費者の意識の高まりから、水性塗料を好む傾向が強まっている。 水性アクリル樹脂は、この需要を満たす上で重要な役割を果たしており、より安全で持続可能な塗料の選択肢を求める消費者の期待に応えている。

包装分野もまた、水性アクリル樹脂の重要な最終用途産業として台頭してきている。 包装材料と化学物質の使用に関する厳しい規制により、包装業界は規制基準に適合する代替品を求めている。 水性アクリル樹脂は、性能特性を維持しながら規制要件を満たすコーティング剤を提供することで解決策を提供する。

包装業界では、紙や段ボールを含む様々な基材への印刷に水性インキやコーティング剤を使用することが多い。 水性アクリル樹脂は水性配合と相溶性があるため、包装材料に塗布するインキやコーティング剤に適している。

競争状況

水性アクリル樹脂分野の有力企業は、目標を達成するために様々な戦略を採用している。 その戦略には、技術革新の促進、製品の厳格な品質管理措置の実施、戦略的パートナーシップの構築、サプライチェーン管理システムの合理化、製品や技術の一貫した進歩などが含まれる。

最近の展開最近の展開

2022年、アルケマはメキシコを拠点とする著名なエマルジョン樹脂メーカーであるPolimeros Especiales社の買収に成功し、急成長市場におけるプレゼンスを強化した。 この戦略的な動きは、特に無溶剤の水性アクリル樹脂を取り入れることで、アルケマの業界における地位を強化するものである。

Polimeros Especiales社は、メキシコの老舗の民間企業として、建築、繊維、工業用塗料、建築用感圧接着剤などの多様な市場に対応する高性能水性樹脂の生産を専門としている。

Dow Inc.、Arkema SA、Allnex GmbH、Sherwin-Williams、Covestro AG、Lubrizol Corporation、DIC Corporation、関西ペイント株式会社、Sika AG、BASF SEが市場の主要プレーヤーである。

水性アクリル樹脂市場調査のセグメント化

産業別

建築・建設

自動車

家具

包装

塗料

繊維製品

接着剤・シーラント

その他

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の水性アクリル樹脂市場の予測値は?

市場は2024年に62億4,370万米ドルの評価額に達すると予測されている。

2034年までの水性アクリル樹脂市場の予想CAGRは?

水性アクリル樹脂産業は2034年までCAGR 4.8%で拡大する見込みです。

2034年の水性アクリル樹脂市場の予測評価額は?

水性アクリル樹脂市場は、2034年には99億4,500万米ドルに達すると予測されています。

水性アクリル樹脂市場をリードすると予測される国は?

米国がトップで、2034年までのCAGRは5.6%と予測される。

水性アクリル樹脂領域で支配的な最終用途産業は?

塗料とコーティングが好まれ、2024年には20.1%のシェアを占めると予想されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(リットル)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドルおよびリットル)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、エンドユース産業別

5.1. はじめに / 主な調査結果

5.2. 2019年から2023年のエンドユース産業別の市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

5.3. 用途産業別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の現状と将来の見通し

5.3.1. 建築および建設

5.3.2. 自動車

5.3.3. 家具

5.3.4. パッケージング

5.3.5. 塗料およびコーティング

5.3.6. 繊維

5.3.7. 接着剤・シーラント

5.3.8. その他

5.4. 用途産業別、2019年から2023年の年間成長率トレンド分析

5.5. 用途産業別、2024年から2034年の絶対ドル機会分析

6. 地域別グローバル市場分析 2019年から2023年および予測 2024年から2034年

6.1. はじめに

6.2. 地域別市場規模(百万米ドル)および数量(リットル)の推移分析 2019年から2023年

6.3. 地域別市場規模(百万米ドル)および数量(リットル)の現状分析と予測、2024年から2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東ヨーロッパ

6.3.5. 南アジアおよび太平洋

6.3.6. 東アジア

6.3.7. 中東およびアフリカ

6.4. 地域別市場の魅力分析

7. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

7.1. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)推移分析 2019年~2023年

7.2. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)予測 2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途産業別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途産業別

7.4. 主な所見

8. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別、2019年から2023年の市場規模(百万米ドル)および数量(リットル)の推移分析

8.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. ラテンアメリカその他

8.2.2. 用途産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途産業別

8.4. 主な結論

9. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)推移分析 2019年~2023年

9.2. 市場分類別 市場規模(百万米ドル)および数量(リットル)予測 2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. 英国

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. 西ヨーロッパのその他

9.2.2. 用途産業別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 用途産業別

9.4. 主な結論

10. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)推移分析 2019年~2023年

10.2. 市場分類別 市場規模(百万米ドル)および数量(リットル)予測 2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他東ヨーロッパ

10.2.2. 用途産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途産業別

10.4. 主な結論

11. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測 国別

11.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

11.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の予測

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. 南アジアおよび太平洋地域その他

11.2.2. 用途産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途産業別

11.4. 主な結論

12. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(百万米ドル)および数量(リットル)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途産業別

12.4. 主な結論

13. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別、2019年から2023年の市場規模の価値(百万米ドル)および数量(リットル)の推移分析

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. 中東・アフリカのその他

13.2.2. 用途産業別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 用途産業別

13.4. 主な結論

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. 用途産業別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途産業別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途産業別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途産業別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途産業別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別産業

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途産業別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途産業別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途産業別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途産業別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析、2023年

14.11.2.1. 用途産業別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023

14.12.2.1. 用途産業別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023

14.13.2.1. 用途産業別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別産業

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析、2023年

14.15.2.1. 用途産業別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途産業別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途産業別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2023年

14.18.2.1. 用途産業別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途産業別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析、2023年

14.20.2.1. 用途産業別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析、2023年

14.21.2.1. 用途産業別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途産業別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途産業別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競争ベンチマーキング

15.3. トップ企業の市場シェア分析

15.3.1. 地域別

15.3.2. 用途産業別

16. 競合分析

16.1. 競合他社の詳細分析

16.1.1. ダウ・インク

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売網

16.1.1.5. 戦略概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. アルケマSA

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売地域

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. Allnex GmbH

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売網

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. シェルウィン・ウィリアムズ

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売網

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. Covestro AG

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売網

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. ルーブリゾール社

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売地域

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. DIC株式会社

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売網

16.1.7.5. 戦略概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. 関西ペイント株式会社

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売地域

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. Sika AG

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売地域

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. BASF SE

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売地域

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***