産業調査:紙・板紙包装用防水塗料の市場展望(2024〜2034年)~地域別、用途別、グレード別、材料別

| この文書は、包装業界、特に食品包装や段ボール箱に関連する市場の詳細な分析を提供しています。市場の定義や分類、地域別の動向、需要や価格分析、競争状況などが含まれています。以下に主要なポイントを要約いたします。 最初に、市場の定義や調査範囲に関する情報が提供され、次に包装業界全体の展望が地域別に示されます。特に食品包装業界については、地域ごとの市場動向が詳述されています。段ボール箱の市場展望や、防水コーティング剤のアプリケーションマッピングも行われています。 市場の成長要因や抑制要因、機会、トレンドが評価されており、特に紙・板紙パッケージに関連する防水塗料の生産と消費の分析が行われています。また、PESTLE分析やポーターのファイブフォース分析を通じて、マクロ経済要因の影響も考慮されています。 次に、需要分析が行われ、過去の市場量や現在および将来の市場規模の予測が提示されています。価格分析も含まれ、国別の価格動向や影響要因が検討されています。市場価値の分析も行われ、過去のデータに基づいた予測が示されています。 さらに、材料別、グレード別、用途別の市場分析が行われ、各カテゴリごとの過去および将来の市場規模が詳述されています。地域別の市場分析も行われ、北米、中南米、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカの各地域における市場動向が説明されています。 各国の市場分析においては、主要国の市場規模や成長比較がなされており、具体的な国別の市場動向や予測が詳しく記載されています。企業の競争分析も行われ、主要企業の概要や製品ポートフォリオ、SWOT分析が含まれています。 最後に、調査方法や前提条件、略語の説明が提供され、全体として包装業界の包括的な理解を促す内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

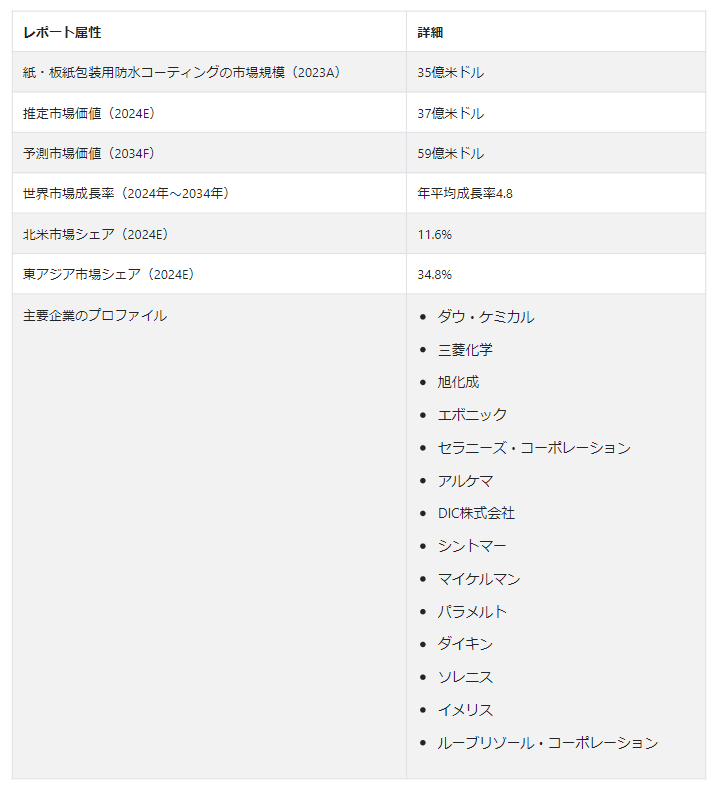

紙・板紙包装用防水コーティングの世界市場は、2024年には37億米ドルの規模に達し、さらに年平均成長率4.8%で拡大し、2034年には59億米ドルに達する見込みである。防水加工は卓越した耐水性を提供し、包装された製品への損傷の可能性を低減する。

高いヒートシール性と防水コーティングの高いバリア性により、製品の早期劣化を防ぐことができる。食品包装業界では、パッケージの耐久性と魅力も高めることから、包装に防水紙を採用している。

特定の化学薬品に耐えることができ、油を通さず、破れにくい防水コート紙は、ポスターやパンフレットに環境に優しい選択肢となります。段ボール箱に防水コーティングを施すことで、家電製品、パーソナルケア製品、医薬品をより安全かつ確実に輸送することができます。

紙・板紙包装用防水塗料の販売分析(2019年~2023年)と市場予測(2024年~2034年)の比較

当初、包装用の防水シートとしてはプラスチック紙が唯一の選択肢だった。しかし2008年、ブリスベン・バイオテクノロジー社が世界初の防水紙を発明した。この防水紙の製造には、未利用のサトウキビから採取したセルロースが使用された。

短期(2024年から2028年まで):2024年の紙・板紙パッケージング用防水コーティング市場シェアは、食品パッケージング部門が上位を占める。現在、ほとんどのコーティング剤には、健康に有害な石油系添加物が含まれている。食用防水コーティングはそれに適したソリューションである。

中期(2028年から2030年):生分解性防水コート紙の生産と使用は、持続可能性の目標に沿って中期的に増加すると予測される。また、各国政府は環境に優しい包装を製造するよう業界に働きかけている。

長期的(2030年から2034年まで):米国国立科学財団は最近、自己修復性の耐水性コーティングを開発した。このコーティングは、生分解性防水コーティングの欠点を解決する可能性がある。また、自己修復特性は、材料の再利用とリサイクルを効率的にする。このような持続可能で環境に優しい包装オプションの使用は、長期的に紙・板紙包装用防水コーティング市場の成長を促進すると予測される。

市場調査および競合情報提供のFact.MRによると、2019年から2023年にかけて、紙・板紙包装用防水コーティング剤の消費量は金額CAGR 3.2%で増加した。同市場は2024年から2034年にかけてCAGR4.8%でより急速に拡大すると予測されている。

紙・板紙包装用防水塗料の主な市場動向は?

「環境に優しくリサイクル可能な製品に対する消費者の需要の高まり

防水紙コーティングはプラスチックの代用品である。紙はリサイクル可能で再利用できるため、人気が高まっている。しかし、プラスチックと比較すると他にもいくつかの制約があります。紙用の防水コーティングは、これらの制限の多くを克服しています。プラスチック廃棄物管理規則により、企業はリサイクル可能で再生可能なパッケージを採用するようになりました。

イギリス政府はプラスチック包装税条例を施行し、プラスチックの使用を抑制している。また、カナダとインド政府は使い捨てプラスチックを禁止している。この追い風を受けて、企業は紙や板紙の包装に防水コーティングを採用するようになっている。企業はまた、紙ベースの食品包装に切り替えることで、持続可能性の目標を達成している。

EUは、プラスチック包装材全体の使用量を2030年までに10%、2035年までに15%、2040年までに20%削減することを目指している。英国の多国籍企業であるユニリーバは、このプラスチック使用量削減指令に従うと主張している。

マクドナルドはヨーロッパで、紙製のストローなどのデザインを見直し、プラスチック製のふたのない新しいマックフルーリーカップを導入することで、プラスチック使用量を削減している。

アムコーは、紙をベースとしたパッケージング・ソリューションを顧客に提供する主要企業である。

「フードデリバリーエコシステムの拡大

急成長する食品配送エコシステムは、紙・板紙包装用防水コーティング市場規模の拡大に大きく貢献している。調理済み食品や加熱済み食品などのコンビニエンス食品包装は、食品を湿気による損傷から守り、鮮度を保つために防水コーティングに依存している。食品包装業界の成長は、防水コーティング紙と包装ソリューションの需要に大きく影響すると予測されている。

世界包装機構によると、2021年の世界包装市場規模は1兆126億円で、2027年まで年平均成長率3.9%で拡大すると予測されている。この成長は主に、eコマース産業や外食産業など、さまざまな最終用途産業が牽引している。

消費者と規制当局の期待は、小売店に対して持続可能な包装を採用するよう圧力をかけており、多くの主要企業はすでに紙ベースの包装を採用している。

ファストファッション大手のZARAは、100%リサイクル可能な段ボール箱と紙ベースのパッケージを使用することで、2025年までに廃棄物をゼロにすると約束した。

消費者は利便性と持続可能性を優先しており、機能的で環境に優しい包装材料へのニーズが高まっている。これらの傾向は、紙・板紙包装用防水コーティング市場を牽引すると予測される。

紙用防水塗料のメーカーが直面する課題とは?

“防水コーティングの特殊材料に伴う高い製造コスト”

コストへの配慮が市場の成長を大きく制限する可能性がある。防水コーティングに関わる特殊な材料と工程は、生産コストの上昇につながる。第二に、コーティング用途には高度な技術と設備が必要なため、メーカーのコストはさらに上昇する可能性がある。また、競合他社からの価格圧力や消費者の予算制約が、市場のコスト上昇対応能力を制限する可能性もある。

中小企業では、防水コーティングを購入することが困難な場合があり、採用率に影響を及ぼす可能性がある。コストと性能のバランスを保つことは不可欠であり、利点に比して価格が高すぎると、潜在顧客が防水コーティング・ソリューションへの投資を思いとどまる可能性がある。

国別インサイト

なぜ米国は防水包装メーカーにとって有利な市場なのか?

“絶え間ない革新と技術の進歩を重視”

米国市場は、予測期間中に年平均成長率5.1%で拡大し、2034年末までに6億8800万米ドルの評価額に達すると予測されている。

米国農務省によると、多くのアメリカ人は、時間的制約、所得水準の高さ、食環境の問題から、コンビニエンス・フードを好む。

紙の包装は、食品を安全で新鮮に保つために重要な役割を果たしている。食品包装の防漏性を保つため、紙には耐水性のコーティングが施されている。絶え間ない技術革新と技術の進歩が、性能と持続可能性の両方の要求を満たす、より改良されたコーティング剤の開発を後押ししている。紙・板紙包装用防水コーティング剤の米国市場は、多くの消費者層と厳しい規制基準により、メーカーにとって極めて重要である。

環境問題に対する意識の高まりが環境に優しいコーティングの需要を促進し、食品包装以外の多様な応用分野が市場機会をさらに拡大させている。戦略的提携とパートナーシップは市場競争力と収益性を高める。

なぜ中国で防水塗料の需要が急増しているのか?

「eコマース産業の成長によるパッケージ商品の消費拡大”

中国製紙協会によると、中国における紙と紙製品の需要は年平均成長率13%で拡大すると予測されている。

膨大な人口と拡大する中産階級は重要な消費者基盤を作り出し、保護包装ソリューションを必要としている。また、中国におけるeコマース産業の拡大が包装商品の消費を押し上げ、需要をさらに促進している。

国際貿易局によると、中国は2021年に1兆5,000億米ドルの収益を上げ、電子商取引の最大市場となり、市場の評価額は2024年に3兆5,600億米ドルに達すると予測されている。

安全で確実な商品の配送は、物流業界の基本原則である。しかし、中国政府は2021年1月、レジ袋と使い捨てプラスチックストローの使用禁止を命じた。

防水コーティング技術と材料における技術革新は、市場のチャンスを広げている。中国企業は防錆、防カール、防湿包装紙などの新しい機能を打ち出しており、これらはギフト包装紙や印刷紙業界により適している。

カテゴリー別インサイト

なぜ防水包装の製造にポリエチレンの使用が増加しているのか?

「油、グリース、汚染物質に対する堅牢なバリアー形成におけるPEの役割

ポリエチレン(PE)包装の使用は2024年に10億米ドルに達し、年平均成長率4.7%で拡大し、2034年末には16億米ドルに達すると予測されている。紙・板紙包装用防水コーティング剤の製造におけるポリエチレンの需要は、いくつかの重要な要因に起因している。ポリエチレンの優れた耐水性は、湿気によるダメージから製品を保護するのに理想的である。

ポリエチレンの多用途性により、押出コーティングやラミネーションなどの様々な塗布方法が可能になり、異なる包装材料との互換性が保証されます。さらに、PEコーティングは油、グリース、汚染物質に対する強固なバリアを作り、製品の完全性と保存性を高めます。

PEは、いくつかの代替品と比較してコスト効率が高く、性能と価格のバランスを求めるメーカーに魅力的です。PEコーティングは、特定の性能ニーズを満たすように調整することができ、設計と機能の柔軟性を提供します。PE樹脂は幅広く入手可能であり、製造工程も確立されていることから、紙・板紙パッケージング用防水コーティング剤市場での地位はさらに揺るぎないものとなっている。

なぜ食品用防水包装が広く求められるのか?

「外出先での食品消費の増加傾向に牽引される食品グレード包装の広範な使用”

食品用防水コーティング剤の販売による世界売上高は、2023年に24億米ドルとなり、年平均成長率4.9%で増加し、2034年には40億米ドルに達すると予測されている。食品グレードのコーティングは、紙に抗真菌性と抗菌性を提供する。このグレードの防水加工は、食品の腐敗や中毒を防ぐため、食品包装により適している。

食品用コーティング剤は、厳しい食品安全規制を満たすように調合され、包装された食品が汚染されることなく安全に消費されることを保証します。消費者が食品の安全性と衛生をますます重視する中、耐湿性と規制基準への適合性の両方を提供するパッケージング・ソリューションに対する需要が高まっている。

コンビニエンス・フードや外出先での消費の人気が高まるにつれ、耐久性と保護性に優れた包装材料の必要性がさらに高まっている。その結果、食品・飲料業界のメーカーは、製品の保存期間と魅力を長持ちさせるために、食品用防水コーティングを利用するようになってきている。この傾向は、安全で便利な高品質の包装食品に対する消費者の期待に応えようとする企業の努力により、今後も続くと予測される。

競争環境

紙・板紙包装用防水コーティング市場の主要企業は、BASF、ダウ、三菱化学、旭化成、エボニック、セラニーズ・コーポレーション、アルケマ、DICコーポレーション、シンソマー、マイケルマン、パラメルト、ダイキン、ソレニス、イメリス、ルーブリゾール・コーポレーションである。

紙・板紙パッケージ用防水コーティング剤のメーカーは、競争力を維持するために様々な戦略を採用している。これには、より優れた性能と持続可能性を実現するために、新しいコーティング技術を革新するための研究開発を優先することも含まれる。サプライヤーやメーカーとのコラボレーションは、サプライチェーンを合理化し、最高品質の材料へのアクセスを保証します。

2024年2月、アルケマは脱炭素化とエネルギー効率向上のための新技術を発表した。また、パウダー&アクリルベースのバイオマスバランスソリューションの導入も計画しており、最終用途産業の二酸化炭素排出量を削減すると予測されている。

Fact.MRは、最近発行されたレポートの中で、地域別に位置づけられた紙・板紙パッケージング用防水コーティング剤の主要メーカーの価格ポイント、売上成長、生産能力、技術的な拡張の推測に関する詳細情報を提供している。

紙・板紙包装用防水コーティング市場調査のセグメント化

材料別:

ポリエチレン(PE)

ポリエチレンテレフタレート(PET)

アルキルケテンジマー(AKD)

アクリルニトリル-スチロール-アクリラート(ASA)

ポリ乳酸(PLA)

ポリブチレンアジペートテレフタレート(PBAT)

ワックス

フッ素化学

シリコーン

アクリル

でんぷんベース

ミネラルオイル

アルミ箔

UV硬化型

グレード別:

食品グレード

工業グレード

プレミアム/特殊グレード

用途別 :

食品包装

紙皿・紙容器

ポスター&パンフレット

ベーカリーペーパー

段ボール箱

装飾ラミネート

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

MEA

– よくある質問

紙・板紙包装用防水コーティングの世界市場で主要シェアを占める地域は?

東アジアは2024年に紙・板紙包装用防水コーティングの世界市場の34.8%を占めると見られている。

2024年の紙・板紙パッケージングソリューション向け防水コーティングの推定売上高は?

紙・板紙パッケージング・ソリューション用防水コーティングの売上高は、2024年には37億米ドルになると推定される。

2034年の米国市場の予測評価額は?

米国市場は2034年末までに6億8800万米ドルに達すると予測されている。

市場の主要プレーヤーは?

BASF、ダウ、三菱化学、旭化成、エボニック、セラニーズコーポレーション、アルケマ、DICコーポレーションが市場をリードしている。

2034年の世界市場規模は?

紙・板紙包装用防水コーティング剤市場は、2034年までに59億米ドルに達すると予測されている。

目次

1. 市場-要旨

2. 市場概要

2.1. 市場の定義と紹介

2.2. 市場の分類/調査範囲

3. 市場の背景と基礎データ

3.1. 世界の包装業界の展望

3.1.1. 地域別

3.1.2. 市場動向

3.2. 世界の食品包装業界の展望

3.2.1. 地域別

3.2.2. 市場動向

3.3. 段ボール箱の世界市場展望

3.4. 紙・板紙包装用防水コーティング剤 アプリケーションマッピング

3.5. 市場の成長と発展パターン

3.6. 紙・板紙パッケージ用防水塗料の世界市場 見かけの生産と消費の分析

3.6.1. 生産能力(トン)

3.6.1.1. 主要地域別

3.6.1.2. 主要企業別

3.6.2. 消費統計

3.6.3. 見かけの貿易分析

3.7. 市場機会の評価

3.7.1. 利用可能な総市場(百万米ドル)

3.7.2. 対応可能市場(百万米ドル)

3.7.3. サービス利用可能市場(百万米ドル)

3.8. 市場ダイナミクス

3.8.1. 市場成長促進要因

3.8.2. 市場抑制要因

3.8.3. 市場機会

3.8.4. 市場動向

3.9. 産業価値とサプライチェーン分析

3.9.1. サプライチェーンの各ノードにおける付加価値

3.9.2. 粗利益率(各レベルで)

3.9.3. 主要参加企業のリスト

3.9.3.1. 原材料メーカー/サプライヤーのリスト

3.9.3.2. 主要メーカーのリスト

3.9.3.3. 販売業者リスト

3.9.3.4. エンドユーザー一覧

3.10. 予測およびマクロ経済要因-関連性と影響

3.11. PESTLE分析

3.12. ポーターのファイブフォース分析

3.13. 投資実現可能性分析

3.14. 主な成功要因

4. 世界の需要(トン)分析と予測

4.1. 過去の市場量(トン)分析、2019年~2023年

4.2. 現在と将来の市場規模(トン)予測、2024年〜2034年

4.3. 前年比数量成長トレンド分析

5. 世界市場-価格分析

5.1. 素材と国別価格分析

5.2. 世界平均価格分析ベンチマーク

5.3. 価格に影響を与える要因

6. 世界市場価値(百万米ドル)の分析と予測

6.1. 過去の市場価値(百万米ドル)分析、2019年~2023年

6.2. 現在と将来の市場価値(百万米ドル)予測、2024年~2034年

6.2.1. 前年比成長トレンド分析

6.2.2. 絶対額機会分析

7. 世界市場の分析と予測、材料別

7.1. 序論/主要な調査結果

7.2. 材料別の過去市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

7.3. 材料別の現在および将来市場規模(百万米ドル)分析と数量(トン)予測、2024年〜2034年

7.3.1. ポリエチレン(PE)

7.3.2. ポリエチレンテレフタレート(PET)

7.3.3. アルキルケテンジマー(AKD)

7.3.4. アクリルニトリル-スチロール-アクリラート(ASA)

7.3.5. ポリ乳酸(PLA)

7.3.6. ポリブチレンアジペートテレフタレート(PBAT)

7.3.7. ワックス

7.3.8. フッ素化学品

7.3.9. シリコーン

7.3.10. アクリル

7.3.11. でんぷんベース

7.3.12. ミネラルオイル

7.3.13. アルミホイル

7.3.14. UV硬化型

7.4. 材料別市場魅力度分析

8. グレード別の世界市場分析と予測

8.1. 序論/主な調査結果

8.2. グレード別の過去市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

8.3. グレード別の現在および将来市場規模(百万米ドル)分析と数量(トン)予測、2024年~2034年

8.3.1. 食品グレード

8.3.2. 工業用グレード

8.3.3. プレミアム/スペシャリティグレード

8.4. グレード別市場魅力度分析

9. 世界市場の分析と予測、用途別

9.1. 序論/主要調査結果

9.2. 用途別の過去市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

9.3. 現在および将来の市場規模(百万米ドル)分析と用途別数量(トン)予測、2024年~2034年

9.3.1. 食品包装

9.3.2. 紙皿・紙容器

9.3.3. ポスター・パンフレット

9.3.4. ベーカリーペーパー

9.3.5. 段ボール箱

9.3.6. 装飾用ラミネート

9.4. 用途別市場魅力度分析

10. 世界市場の分析と予測、地域別

10.1. はじめに

10.2. 地域別の過去市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

10.3. 地域別の現在の市場規模(百万米ドル)分析と数量(トン)予測、2024年~2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. ヨーロッパ

10.3.4. 東アジア

10.3.5. 南アジア・オセアニア

10.3.6. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場の分析と予測

11.1. 序論/主な調査結果

11.2. 価格分析

11.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

11.4. 市場分類別市場規模(百万米ドル)・数量(トン)予測、2024年~2034年

11.4.1. 国別

11.4.1.1. 米国

11.4.1.2. カナダ

11.4.2. 素材別

11.4.3. グレード別

11.4.4. 用途別

11.5. 市場魅力度分析

11.5.1. 国別

11.5.2. 素材別

11.5.3. グレード別

11.5.4. 用途別

12. 中南米市場の分析と予測

12.1. イントロダクション/主な調査結果

12.2. 価格分析

12.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

12.4. 市場分類別市場規模(百万米ドル)・数量(トン)予測、2024年~2034年

12.4.1. 国別

12.4.1.1. ブラジル

12.4.1.2. メキシコ

12.4.1.3. アルゼンチン

12.4.1.4. その他のラテンアメリカ

12.4.2. 素材別

12.4.3. グレード別

12.4.4. 用途別

12.5. 市場魅力度分析

12.5.1. 国別

12.5.2. 材料別

12.5.3. グレード別

12.5.4. 用途別

13. 欧州市場の分析と予測

13.1. 序論/主な調査結果

13.2. 価格分析

13.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

13.4. 市場分類別市場規模(百万米ドル)および数量(トン)予測、2024年~2034年

13.4.1. 国別

13.4.1.1. ドイツ

13.4.1.2. フランス

13.4.1.3. イタリア

13.4.1.4. スペイン

13.4.1.5. イギリス

13.4.1.6. ベネルクス

13.4.1.7. ロシア

13.4.1.8. その他のヨーロッパ

13.4.2. 素材別

13.4.3. グレード別

13.4.4. 用途別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. 材料別

13.5.3. グレード別

13.5.4. 用途別

14. 東アジア市場の分析と予測

14.1. 序論/主な調査結果

14.2. 価格分析

14.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

14.4. 市場分類別市場規模(百万米ドル)・数量(トン)予測、2024年~2034年

14.4.1. 国別

14.4.1.1. 中国

14.4.1.2. 日本

14.4.1.3. 韓国

14.4.2. 素材別

14.4.3. 素材別

14.4.4. 用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 材料別

14.5.3. グレード別

14.5.4. 用途別

15. 南アジア・オセアニア市場の分析と予測

15.1. 序論/主な調査結果

15.2. 価格分析

15.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

15.4. 市場分類別市場規模(百万米ドル)・数量(トン)予測、2024年~2034年

15.4.1. 国別

15.4.1.1. インド

15.4.1.2. タイ

15.4.1.3. インドネシア

15.4.1.4. マレーシア

15.4.1.5. オーストラリア・ニュージーランド

15.4.1.6. その他の南アジア・オセアニア

15.4.2. 素材別

15.4.3. グレード別

15.4.4. 用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 材料別

15.5.3. グレード別

15.5.4. 用途別

16. 中東・アフリカ市場の分析と予測

16.1. 序論/主な調査結果

16.2. 価格分析

16.3. 市場分類別過去市場規模(百万米ドル)および数量(トン)動向分析、2019年~2023年

16.4. 市場分類別市場規模(百万米ドル)・数量(トン)予測、2024年~2034年

16.4.1. 国別

16.4.1.1. GCC諸国

16.4.1.2. 南アフリカ

16.4.1.3. 北アフリカ

16.4.1.4. トルコ

16.4.1.5. その他の中東・アフリカ

16.4.2. 素材別

16.4.3. グレード別

16.4.4. 用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 材料別

16.5.3. グレード別

16.5.4. 用途別

17. 国別市場分析と予測

17.1. 序論/主な調査結果

17.1.1. 主要国別市場規模比率分析

17.1.2. 世界対. 各国の成長比較

17.2. 米国市場分析

17.2.1. 市場分類別金額構成比分析

17.2.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.2.2.1. 材料別

17.2.2.2. グレード別

17.2.2.3. 用途別

17.3. カナダ市場分析

17.3.1. 市場分類別金額構成比分析

17.3.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.3.2.1. 材料別

17.3.2.2. グレード別

17.3.2.3. 用途別

17.4. ブラジル市場分析

17.4.1. 市場分類別金額構成比分析

17.4.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.4.2.1. 材料別

17.4.2.2. グレード別

17.4.2.3. 用途別

17.5. メキシコ市場分析

17.5.1. 市場分類別金額構成比分析

17.5.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018~2033年

17.5.2.1. 材料別

17.5.2.2. グレード別

17.5.2.3. 用途別

17.6. アルゼンチン市場分析

17.6.1. 市場分類別金額構成比分析

17.6.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.6.2.1. 材料別

17.6.2.2. グレード別

17.6.2.3. 用途別

17.7. ドイツ市場分析

17.7.1. 市場分類別金額構成比分析

17.7.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.7.2.1. 材料別

17.7.2.2. グレード別

17.7.2.3. 用途別

17.8. フランス市場分析

17.8.1. 市場分類別金額構成比分析

17.8.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.8.2.1. 材料別

17.8.2.2. グレード別

17.8.2.3. 用途別

17.9. イタリアの市場分析

17.9.1. 市場分類別金額構成比分析

17.9.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.9.2.1. 材料別

17.9.2.2. グレード別

17.9.2.3. 用途別

17.10. スペイン市場分析

17.10.1. 市場分類別金額構成比分析

17.10.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.10.2.1. 材料別

17.10.2.2. グレード別

17.10.2.3. 用途別

17.11. ベネルクス市場分析

17.11.1. 市場分類別金額構成比分析

17.11.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.11.2.1. 材料別

17.11.2.2. グレード別

17.11.2.3. 用途別

17.12. ロシア市場の分析

17.12.1. 市場分類別金額構成比分析

17.12.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.12.2.1. 材料別

17.12.2.2. グレード別

17.12.2.3. 用途別

17.13. イギリス市場分析

17.13.1. 市場分類別金額構成比分析

17.13.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.13.2.1. 材料別

17.13.2.2. グレード別

17.13.2.3. 用途別

17.14. 中国市場の分析

17.14.1. 市場分類別金額構成比分析

17.14.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.14.2.1. 材料別

17.14.2.2. グレード別

17.14.2.3. 用途別

17.15. 日本市場の分析

17.15.1. 市場分類別金額構成比分析

17.15.2. 市場分類別数量(トン)および金額(百万米ドル)分析と予測(2018年〜2033年

17.15.2.1. 材料別

17.15.2.2. グレード別

17.15.2.3. 用途別

17.16. 韓国の市場分析

17.16.1. 市場分類別の金額構成比分析

17.16.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.16.2.1. 材料別

17.16.2.2. グレード別

17.16.2.3. 用途別

17.17. インド市場の分析

17.17.1. 市場分類別金額構成比分析

17.17.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.17.2.1. 材料別

17.17.2.2. グレード別

17.17.2.3. 用途別

17.18. ASEAN諸国の市場分析

17.18.1. 市場分類別金額構成比分析

17.18.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.18.2.1. 材料別

17.18.2.2. グレード別

17.18.2.3. 用途別

17.19. オーストラリア市場分析

17.19.1. 市場分類別金額構成比分析

17.19.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年〜2033年

17.19.2.1. 材料別

17.19.2.2. グレード別

17.19.2.3. 用途別

17.20. GCC諸国の市場分析

17.20.1. 市場分類別金額構成比分析

17.20.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.20.2.1. 材料別

17.20.2.2. グレード別

17.20.2.3. 用途別

17.21. トルコ市場の分析

17.21.1. 市場分類別金額構成比分析

17.21.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018年~2033年

17.21.2.1. 材料別

17.21.2.2. グレード別

17.21.2.3. 用途別

17.22. 南アフリカの市場分析

17.22.1. 市場分類別金額構成比分析

17.22.2. 市場分類別数量(トン)および金額(百万米ドル)の分析・予測(2018〜2033年

17.22.2.1. 材料別

17.22.2.2. グレード別

17.22.2.3. 用途別

18. 市場構造分析

18.1. 企業階層別市場分析

18.2. プレイヤーの市場集中度

18.3. 上位企業の市場シェア分析

18.4. 市場プレゼンス分析

19. 競合分析

19.1. 競合ダッシュボード

19.2. 製品の競合ベンチマーキング

19.3. 競合のディープダイブ

19.3.1. BASF

19.3.1.1. 概要

19.3.1.2. 製品ポートフォリオ

19.3.1.3. 主要財務データ

19.3.1.4. 販売拠点

19.3.1.5. SWOT分析

19.3.1.6. 主な展開

19.3.1.7. 戦略の概要

19.3.2. ダウ・ケミカル

19.3.2.1. 概要

19.3.2.2. 製品ポートフォリオ

19.3.2.3. 主要財務

19.3.2.4. 販売拠点

19.3.2.5. SWOT分析

19.3.2.6. 主な展開

19.3.2.7. 戦略の概要

19.3.3. 三菱化学

19.3.3.1. 概要

19.3.3.2. 製品ポートフォリオ

19.3.3.3. 主要財務

19.3.3.4. 販売拠点

19.3.3.5. SWOT分析

19.3.3.6. 主な展開

19.3.3.7. 戦略の概要

19.3.4. 旭化成

19.3.4.1. 概要

19.3.4.2. 製品ポートフォリオ

19.3.4.3. 主要財務データ

19.3.4.4. 販売拠点

19.3.4.5. SWOT分析

19.3.4.6. 主な展開

19.3.4.7. 戦略の概要

19.3.5. エボニック

19.3.5.1. 概要

19.3.5.2. 製品ポートフォリオ

19.3.5.3. 主要財務

19.3.5.4. 販売拠点

19.3.5.5. SWOT分析

19.3.5.6. 主な展開

19.3.5.7. 戦略の概要

19.3.6. セラニーズコーポレーション

19.3.6.1. 概要

19.3.6.2. 製品ポートフォリオ

19.3.6.3. 主要財務

19.3.6.4. 販売拠点

19.3.6.5. SWOT分析

19.3.6.6. 主な展開

19.3.6.7. 戦略の概要

19.3.7. アルケマ

19.3.7.1. 概要

19.3.7.2. 製品ポートフォリオ

19.3.7.3. 主要財務

19.3.7.4. 販売拠点

19.3.7.5. SWOT分析

19.3.7.6. 主な展開

19.3.7.7. 戦略の概要

19.3.8. DIC株式会社

19.3.8.1. 概要

19.3.8.2. 製品ポートフォリオ

19.3.8.3. 主要財務

19.3.8.4. 販売拠点

19.3.8.5. SWOT分析

19.3.8.6. 主な展開

19.3.8.7. 戦略の概要

19.3.9. シンソマー

19.3.9.1. 概要

19.3.9.2. 製品ポートフォリオ

19.3.9.3. 主要財務

19.3.9.4. 販売拠点

19.3.9.5. SWOT分析

19.3.9.6. 主な展開

19.3.9.7. 戦略の概要

19.3.10. マイケルマン

19.3.10.1. 概要

19.3.10.2. 製品ポートフォリオ

19.3.10.3. 主要財務

19.3.10.4. 販売拠点

19.3.10.5. SWOT分析

19.3.10.6. 主な展開

19.3.10.7. 戦略の概要

19.3.11. パラメルト

19.3.11.1. 概要

19.3.11.2. 製品ポートフォリオ

19.3.11.3. 主要財務データ

19.3.11.4. 販売拠点

19.3.11.5. SWOT分析

19.3.11.6. 主な展開

19.3.11.7. 戦略の概要

19.3.12. ダイキン

19.3.12.1. 概要

19.3.12.2. 製品ポートフォリオ

19.3.12.3. 主要財務

19.3.12.4. 販売拠点

19.3.12.5. SWOT分析

19.3.12.6. 主な展開

19.3.12.7. 戦略の概要

19.3.13. ソレニス

19.3.13.1. 概要

19.3.13.2. 製品ポートフォリオ

19.3.13.3. 主要財務データ

19.3.13.4. 販売拠点

19.3.13.5. SWOT分析

19.3.13.6. 主な展開

19.3.13.7. 戦略の概要

19.3.14. イメリス

19.3.14.1. 概要

19.3.14.2. 製品ポートフォリオ

19.3.14.3. 主要財務データ

19.3.14.4. 販売拠点

19.3.14.5. SWOT分析

19.3.14.6. 主な展開

19.3.14.7. 戦略の概要

19.3.15. ルーブリゾールコーポレーション

19.3.15.1. 概要

19.3.15.2. 製品ポートフォリオ

19.3.15.3. 主要財務データ

19.3.15.4. 販売拠点

19.3.15.5. SWOT分析

19.3.15.6. 主な展開

19.3.15.7. 戦略の概要

19.3.16. その他の有力プレーヤー

19.3.16.1. 概要

19.3.16.2. 製品ポートフォリオ

19.3.16.3. 主要財務

19.3.16.4. 販売拠点

19.3.16.5. SWOT分析

19.3.16.6. 主な展開

19.3.16.7. 戦略の概要

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***