世界のウェアラブル注射器市場規模(2025~2034年):種類別(オンボディインジェクター、オフボディインジェクター)、装置種類別、注射送達種類別、使用種類別、技術別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル注射器の世界市場規模は2024年に90億米ドルとなり、2025年から2034年にかけて年平均成長率12.3%で成長する見込みです。市場は2025年の99億米ドルから2034年には282億米ドルに達すると推定されます。同市場は、慢性疾患の増加、技術の進歩、最新のヘルスケア技術やソリューションに対する継続的な需要により、予測期間中に著しいペースで成長するものと思われます。また、関節リウマチ、糖尿病、多発性硬化症など、継続的な維持療法を必要とする様々な慢性疾患の増加が主な理由の1つです。

ウェアラブル注射器は、患者が自分で薬剤を投与できるため、医療専門家に何度も通うことなく健康管理ができ、患者にとって便利です。患者の服薬アドヒアランスを常に監視しながら正確な投薬量を管理するスマートなウェアラブル薬剤の使用は、薬剤送達技術の進歩によって可能になった在宅医療モデルの一例です。

IoMTエコシステムはまた、ウェアラブル注射器の機能を向上させ、モバイルアプリケーションやヘルスケアシステムとの連携を可能にしました。

さらに、製薬会社やスマート医療装置ビジネスによる研究開発への支出の増加は、使いやすさを向上させ、有効性を高めたウェアラブル注射器の設計と使いやすさの革新を後押ししています。

ウェアラブル注射器は、患者に優しい方法で皮下または筋肉内に自律的に薬剤を投与することを目的とした装置です。これらの装置は小型で持ち運びが容易で、いつでも正確な自己投与ができるため、患者の利便性とコンプライアンスが向上します。これらの装置は慢性疾患の管理に特に有用で、ユーザーはクリニックに何度も通うことなく治療を受けることができます。

ウェアラブル注射器の市場動向

慢性疾患の有病率の増加は、市場の成長を後押しする主な要因の1つです。これらの装置は、長期の病状管理に役立ちます。

医学的には、糖尿病、心血管疾患、関節リウマチなどの慢性疾患は、多面的な投薬が必要なため、大きな課題となります。これらの慢性疾患の発生は、主に座りっぱなしのライフスタイル、糖尿病につながる食習慣の悪化、人口の高齢化が原因となっています。これらの課題はすべて、患者の服薬コンプライアンスを向上させる革新的なソリューションの余地を作っています。

さらに、ウェアラブル注射器は、データのアップロードやモニタリングを可能にする多くのスマート機能を備えています。慢性疾患の管理に不可欠なモニタリングとタイムリーな介入は、患者の報告された転帰や処方された薬剤のアドヒアランスを通じて積極的に行うことができます。モバイル・アプリケーションや遠隔医療サービスを通じた接続性の提供は、治療の積極的な変更や予防医療の強化を可能にすることで、患者中心主義を改善します。

さらに、慢性疾患の管理にかかる支出の増加により、セルフケア・ソリューションが提供できる、より迅速で効果的な戦略が求められています。慢性疾患の管理にかかる費用が高額になるにつれ、医療システムはその費用を軽減する方法を見つけることに意欲を燃やしており、ウェアラブル注射器はこの解決策に間違いなく役立ちます。

ウェアラブル注射器市場の分析

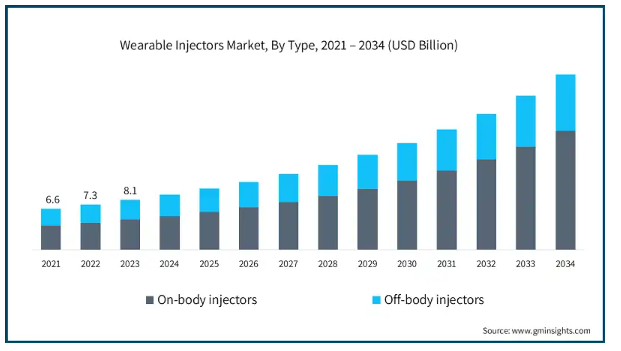

種類別では、オンボディインジェクターとオフボディインジェクターに市場は二分されます。オンボディインジェクターセグメントは年平均成長率13.5%で拡大し、2034年には191億米ドル以上に達する見込みです。また、2023年の世界市場規模は81億米ドルでした。

関節リウマチや糖尿病などの慢性疾患の増加により、定期的に薬を服用する患者が増加しています。このため、これらの患者すべてに定期的かつ適切な薬物送達方法が求められます。オンボディインジェクターは、アクティブな投与中に患者が自動自己注射を実行できるようにすることで、セルフケアのエンパワーメントを強化し、患者の処方療法の摂取を改善します。

さらに、技術の急速な向上により、モバイル装置の使用も現代医療に不可欠となっています。したがって、体内注射器の進歩は、スマート投与、モバイルアプリ接続、リアルタイムモニタリングとともに、より使いやすくなっています。

さらに、統合医療システムへのシフトは、オーダーメイドの治療を促進するため、オンボディ注射器は、チャンクまたは持続性製剤の形でこのニーズに対応します。さらに、遠隔医療や医療従事者による患者への遠隔関与の受け入れが拡大しているため、両者間の情報交換を容易にする必要性が高まっています。

装置の種類別では、ウェアラブル注射器市場はプログラム可能なウェアラブル注射器とプログラム不可能なウェアラブル注射器に分類されます。プログラム可能なウェアラブル注射器セグメントは、いくつかの重要な要因によって、2024年に市場の55.2%のシェアを占めています。

定期的な投薬が必要な慢性疾患患者は、プログラム可能なウェアラブル注射器が提供する個別化と柔軟性が、新技術を採用する主な動機となっています。患者は、医療やライフスタイルのニーズに応じて投与スケジュールや量を変更することができます。これは、治療計画が大きく異なることが多い慢性疾患管理において特に有用です。

さらに、装着可能なプログラマブル注射器の多くは、患者が医療従事者とモニタリング情報をリアルタイムで共有・受信できるよう、接続性などの他の技術を使用していることが多いです。これにより、患者の参加を促し、臨床医が治療計画をタイムリーに変更できるため、コンプライアンスと治療成績が向上します。その他、投与リマインダーやフィードバックシステムなどのスマートな機能も、この製品をより魅力的なものにしています。

注射デリバリーの種類別では、ウェアラブル注射器市場はプログラムデリバリーとボーラスデリバリーに区分されます。プログラム送達分野は2024年に46億米ドルと評価され、2025年から2034年にかけて年平均成長率11.7%で成長する見込みです。

特別に設計されたプログラマブルデリバリーシステムは、薬剤の投与量を管理し、時間経過とともに放出される特徴があるため、幅広い自己免疫疾患に使用することが可能です。ロボットによる投薬システムは、手作業に頼る場合によくある過少投与や過剰投与の可能性を効果的に排除するため、旧来の方法論よりも優れています。

さらに、プログラム可能な送達システムを備えた装置は、モバイル機器と統合することができ、ユーザーの服薬状況の追跡やモニタリングが可能になります。このようなアプローチにより、投与量の通知や情報提供が可能になるため、患者の生産性と自己アドヒアランスが向上します。

このように、慢性疾患管理薬市場の成長は、より高度で簡素化された機器に向けた薬物送達および患者データ収集装置の進化を反映しています。

ウェアラブル注射器市場は、用途の種類別に使い捨てウェアラブル注射器と再利用可能ウェアラブル注射器に二分されます。使い捨てウェアラブル注射器セグメントは年平均成長率13%で拡大し、2034年には172億米ドル以上に達すると予想されています。

主な要因の一つは、慢性疾患患者の間で清潔さと利便性に対する嗜好が高まっていること。例えば、ケア用注射器は洗浄などの手入れが不要なため、使いやすさがすべてである在宅ケアに最適です。また、使い捨てのウェアラブル注射器は、感染症や二次汚染の可能性を低くします。これは、慢性疾患を患い、注射針を頻繁に必要とする患者にとって非常に重要です。

慢性疾患の増加と効果的な薬物送達システムの必要性は、特に自己注射を目的とした使い捨て装置の必要性を煽っています。さらに、注射器の素材やコンセプト設計の変更により、これらの使い捨てアイテムは使いやすくなり、さらに安価になったため、市場の魅力が拡大しています。

技術に基づき、ウェアラブル注射器市場は、バネ式、モーター駆動、拡張バッテリー、回転ポンプ、その他の技術に分類されます。バネ式セグメントは2024年に33.3%のシェアを占め、いくつかの重要な要因によって牽引されています。

蓄積された機械的エネルギーを使用して薬剤を供給するスプリング駆動機構の使用は、その使いやすさと信頼性により非常に魅力的です。これらの特徴は、誤作動のリスクを冒すことなく正確な投与を可能にし、頻繁で正確な注射を必要とする患者にとって非常に有用です。さらに、電動ポンプや回転ポンプをベースとした技術とは異なり、スプリング式注射器は通常、よりコンパクトで重くないため、使用者の快適さと使いやすさに役立ちます。

また、複雑な回路がないため、装置のメンテナンスが非常に簡単で、装置の寿命も長くなります。その結果、スプリング式注射器の製造コストは安くなり、市場への参入が容易になります。

健康状態を改善するために最も重要なことは、スプリング式注射器は、慢性疾患の治療のために薬を自己投与する患者のコンプライアンスを向上させることです。

用途別では、ウェアラブル注射器市場は、腫瘍、糖尿病、自己免疫疾患、心血管疾患、感染症、その他の用途に区分されます。腫瘍分野は2024年に13億米ドルと評価され、2025年から2034年にかけて13.3%のCAGRで成長すると予測されています。

その主な要因の1つは、効果的な治療手段を必要とするさまざまな種類の癌の有病率が今日世界中で高まっていることです。がん治療は通常、注射による化学療法や標的療法など、頻繁な投薬が必要です。そのため、ウェアラブル注射器は、通院回数を減らしながら患者のコンプライアンスを高めることができるため、非常に有用です。

さらに、精密医療や新しい生物製剤のようながん治療戦略の発展により、注射療法の範囲が広がっており、腫瘍学におけるウェアラブル注射器の必要性が高まっています。このような装置を使えば、患者が病院にいなくても、いつでもより厳密な薬剤投与が可能になります。そのため、治療結果の向上と副作用の軽減に加え、これらの患者はより強力な治療コースを利用することができます。

さらに、価値観に基づく腫瘍学に焦点を当てるには、治療中のライフスタイルを改善するために、患者が自宅で治療を管理できるソリューションを提供する必要があります。

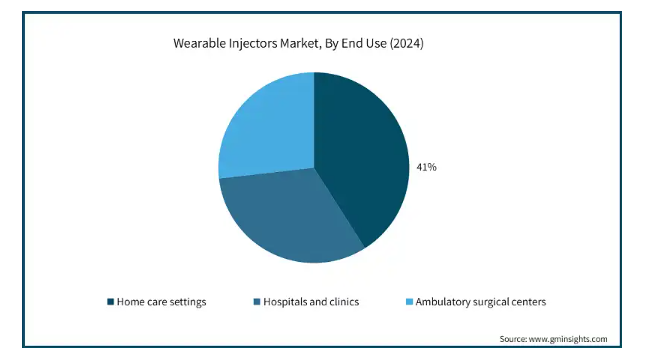

エンドユーザー別では、在宅医療、病院・診療所、外来手術センターに区分されます。2024年の市場シェアは41%で、2034年には135億米ドルに達すると予測されています。

ウェアラブル注射器市場における在宅ケア部門は、いくつかの主な要因のために支配的な力として成長しています。これには、定期的な治療が必要な慢性疾患だけでなく、高齢者人口の増加によって引き起こされる、自宅で提供される医療サービスへの嗜好の高まりが含まれます。定期的に病院に通うよりも、手軽で快適で、自分の健康を自分で管理できる在宅医療を選ぶ患者が増加しています。

さらに、医療技術の向上により、自己使用を目的とした自動注射器が開発され、患者の治療順守率も向上しています。安価な医療サービスへの注目の高まりは、病院の再入院や医療費を削減する傾向があるため、このような在宅医療環境の市場をさらに拡大しています。

アメリカのウェアラブル注射器市場は、2023年に27億米ドル、2024年に30億米ドルと評価され、今後数年で大きく成長すると予測されています。

糖尿病、関節炎、肥満などの慢性疾患の罹患率の上昇により、薬物送達システムの自己投与が必要となり、ウェアラブル注射器の需要が生じています。さらに、スマート注射器の開発により、患者の遠隔モニタリングが可能になり、リアルタイムのアドヒアランス追跡が可能になるとともに、患者の全体的な関与と転帰が改善されました。

これらの装置は特定の患者に合わせてカスタマイズできるため、個別化医療の重要性が高まっていることも市場を牽引する大きな要因です。さらに、COVID-19の流行後、在宅医療サービスが増加し、多くの患者が病院を訪れる代わりに遠隔セルフメディケーションシステムを好むようになりました。

また、革新的な薬物送達システムに対する償還だけでなく、支援政策の提供といったその他の要因も市場の成長を促進しています。これらすべての要因が、アメリカ市場が今後数年間で力強い成長を遂げるための準備となっています。

ヨーロッパのウェアラブル注射器市場では、イギリスが今後数年間で著しく成長すると予測されています。

自己免疫疾患や糖尿病などの慢性疾患の罹患率の増加は、薬が処方される方法に影響を与えるため、常時投薬を必要とするこれらの慢性疾患患者のためのシンプルで効果的な薬物送達システムの需要が必要です。ウェアラブル注射器は、このような課題に特に適しています。

さらに、英国政府は、ウェアラブル注射器のような高度な医療装置の使用を促進するデジタルヘルス技術を活用して患者ケアを改善することに注力しています。

スマートリアルタイムデータモニタリングやモバイルヘルスシステムとの統合などの新技術も、患者の関与と治療レジメンの遵守を高めることで市場の成長を促進しています。すでに述べたことに加え、COVID 19の流行による在宅医療サービスのニーズの高まりも、自己管理型医療機器の使用を後押ししています。

これにより、患者ケアの向上と医療従事者の利便性向上が促進されます。このため、英国市場は今後数年間で大きく成長すると予測されています。

アジア太平洋地域のウェアラブル注射器市場では、中国が圧倒的な地位を占めています。

糖尿病や心血管疾患などの慢性疾患の増加が見られますが、これは同国の膨大かつ急速な高齢化が主な原因です。薬剤の統合に対する需要は非常に高く、効果的な薬物送達ソリューションに対する需要はさらに高まっています。

さらに、ウェアラブル注射器を含む革新的なヘルスケアソリューションの広範な統合は、中国の発達した医療制度と近代的な医療技術の移民に向けた有利な政府政策によっても促進されています。

医療モノのインターネット(IoMT)を介した接続性とモニタリング機能の拡大により、ウェアラブル注射器は患者と医療専門家の双方にとって魅力的なものとなっています。

その上、医療への投資の増加と可処分所得の高い新しい中間層の出現は、最新の医療装置への需要の強化につながります。

中国のウェアラブル注射器市場は、医療サービスの質を向上させ、より患者中心のサービスへとシフトすることに重点が置かれるようになり、拡大の一途をたどっています。これらすべての要因によって、アジア太平洋地域の他の地域でも、中国がウェアラブル注射器市場で支配的な地位を占めることは必至です。

ウェアラブル注射器市場シェア

ウェアラブル注射器業界は、主要な市場プレーヤーがすでに市場のかなりの部分を占めており、大きな競争が見られます。2024年の市場シェアは、BD、Medtronic、Amgen、Insuletの上位4社で約40%。大手企業は、薬物送達技術における経験と製品の革新的技術の開発・使用により、この分野を支配し続けています。新興企業は、患者のニーズをより的確に捉えたソリューションを開発・提供することで競争を激化させています。

市場シェアの分布を見ると、高度なスマート技術を駆使した斬新かつ先進的な注射薬用ウェアラブル装置の開発に向けて、企業間の連携や提携がより重視されていることがわかります。このような環境は、効果的でシンプルな薬物送達システムに対する需要の増加を利用できるようにする革新と成長を促す、さらなる競争を生み出す可能性があります。

ウェアラブル注射器市場の企業

ウェアラブル注射器業界で事業を展開する主な企業は以下の通り:

Amgen

Bayer

Becton Dickinson (BD)

CeQur

Eli Lilly and Company

Enable Injections

Eoflow

Gerresheimer

Insulet

Medtronic

novo nordisk

Roche

TANDEM Diabetes Care

Valeritas

West

Ypsomed Selfcare Solutions

ウェスト・ファーマシューティカル・サービスは、薬剤の封じ込めと送達のための洗練されたシステムのトップランナーです。同社のウェアラブル注射器は、患者の自己投与を可能にし、その結果、通院を最小限に抑え、治療のアドヒアランスを向上させます。同社は、薬物送達システムにおいて高い精度と生体適合性を保証するエラストマーとポリマーに強い能力を持っています。

イプソメッドは、皮下薬剤投与を容易にするためにプレフィルド・プレローディングされたイプソドーズ・ウェアラブル・インジェクター・プラットフォームで有名になりました。モジュール式でカスタマイズ可能な設計を重視するイプソメッドは、製薬メーカーが患者を中心とした治療を実現するための装置を容易に統合できるよう導いています。

ウェアラブル注射器業界のニュース

2023年5月、Enable Injections, Inc.はViridian Therapeutics, Inc.と提携。ビリディアン・セラピューティクス社は、イネーブル社のウェアラブル注射器技術を補完できる、慢性疾患用の高度な生物製剤の開発を専門としています。この提携により、特定の治療領域に最適化されたオーダーメイドの薬物送達ソリューションの創出につながる可能性があります。

2023年1月、タンデム糖尿病ケア社はAMFメディカルSAの買収を発表しました。この買収により、使いやすさと患者の快適さを追求した斬新で革新的なインスリン送達装置であるSigiパッチポンプが統合され、タンデム社の製品ポートフォリオが強化されます。

この調査レポートは、ウェアラブル注射器市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

オンボディインジェクター

オフボディインジェクター

市場:種類別

プログラム可能なウェアラブル注射器

非プログラマブルウェアラブルインジェクター

市場:注射デリバリー種類別

プログラム送達

ボーラス送達

種類別市場

使い捨てウェアラブル注射器

再使用型ウェアラブル注射器

技術別市場

スプリング式

モーター駆動

拡張バッテリー

ロータリーポンプ

その他の技術

市場, 用途別

糖尿病

心血管疾患

腫瘍学

自己免疫疾患

感染症

その他の用途

市場, エンドユーザー別

在宅医療

病院および診療所

外来手術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の増加

3.2.1.2 在宅医療へのシフト

3.2.1.3 生物製剤に対する需要の増加

3.2.1.4 低侵襲装置に対する患者の嗜好

3.2.1.5 世界的な高齢化

3.2.2 業界の落とし穴と課題

3.2.2.1 ウェアラブル注射器の高コスト

3.2.2.2 技術的・設計的課題

3.3 成長可能性分析

3.4 技術的進歩

3.5 規制の状況

3.6 比較分析:携帯型自動注射器と装着型大容量注射器に対する患者の嗜好

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 ギャップ分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 オンボディインジェクター

5.3 オフボディインジェクター

第6章 2021年~2034年 装置種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 プログラム可能なウェアラブル注射器

6.3 非プログラマブルウェアラブルインジェクター

第7章 注射送達種類別市場予測:2021年~2034年 ($ Mn)

7.1 主要トレンド

7.2 プログラム送達

7.3 ボーラス送達

第8章 2021〜2034年用途種類別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 使い捨てウェアラブル注射器

8.3 再使用可能なウェアラブル注射器

第9章 技術別市場予測・予測:2021年~2034年($ Mn)

9.1 主要動向

9.2 スプリング式

9.3 モーター駆動

9.4 拡張バッテリー

9.5 ロータリーポンプ

9.6 その他の技術

第10章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

10.1 主要トレンド

10.2 糖尿病

10.3 循環器疾患

10.4 腫瘍

10.5 自己免疫疾患

10.6 感染症

10.7 その他の用途

第11章 2021〜2034年エンドユーザー別市場推定・予測(単位:百万ドル)

11.1 主要動向

11.2 在宅医療

11.3 病院および診療所

11.4 外来手術センター

第12章 2021〜2034年地域別市場予測・予測 ($ Mn)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 フランス

12.3.4 スペイン

12.3.5 イタリア

12.3.6 オランダ

12.4 アジア太平洋

12.4.1 中国

12.4.2 日本

12.4.3 インド

12.4.4 オーストラリア

12.4.5 韓国

12.5 ラテンアメリカ

12.5.1 ブラジル

12.5.2 メキシコ

12.5.3 アルゼンチン

12.6 中東・アフリカ

12.6.1 南アフリカ

12.6.2 サウジアラビア

12.6.3 アラブ首長国連邦

第13章 企業プロフィール

13.1 Amgen

13.2 Bayer

13.3 Becton Dickinson (BD)

13.4 CeQur

13.5 Eli Lilly and Company

13.6 Enable Injections

13.7 Eoflow

13.8 Gerresheimer

13.9 Insulet

13.10 Medtronic

13.11 novo nordisk

13.12 Roche

13.13 TANDEM Diabetes Care

13.14 Valeritas

13.15 West

13.16 Ypsomed Selfcare Solutions

*** 本調査レポートに関するお問い合わせ ***