油井部品の世界市場:製品別(ハンガー、フランジ、マスターバリュー、ケーシングヘッド)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Wellhead Components Market by Product (Hangers, Flanges, Master Value, Casing Head), Application (Onshore, Offshore), and Region for 2024 to 2031

市場規模およびシェア分析

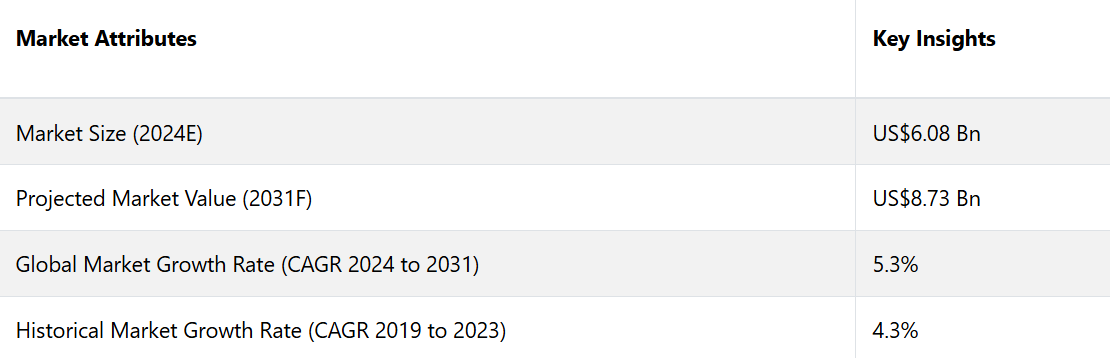

油井部品市場は、2024年の60.8億米ドルから2031年には87.3億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)5.3%を達成すると予測される。自動化およびデジタル技術の進歩に向けた最近の研究開発活動により、坑口の性能と効率が向上しています。非在来型石油・ガス埋蔵量の採掘に対する関心の高まりが市場を牽引しています。

市場の主なハイライト

- 自動化およびデジタル技術の進歩により、坑口の性能と効率が向上しています。

- 石油・ガスセクターにおける探査・生産活動の増加が坑口コンポーネントの需要を牽引しています。

- アジア太平洋地域、中南米、アフリカなどの地域では、大きな成長機会が生まれています。

- 用途別では、陸上用途の井戸用部品が80%という大きな市場シェアを占めています。

- 非在来型石油・ガス資源への関心が高まっているため、特殊な井戸用機器が必要とされています。

- 原油価格の変動は、井戸用部品への投資水準と需要に影響を与えます。

- アジア太平洋地域が市場を支配し、市場シェアの約23%を占めています。

アジア太平洋の油井部品市場は引き続き市場をリード

アジア太平洋市場は2023年には27%を超える販売シェアを占め、引き続き市場をリードしています。この地域における技術革新と高度な掘削方法の導入が市場拡大を推進しています。

オーストラリアや日本などの国々は、深海および超深海の探査のための高度な掘削方法に投資しており、それゆえに専門の井戸ヘッド部品の需要が高まっています。

中国やインドなどの国々における炭層メタン(CBM)やシェールガスの資源開発の進展は、井戸ヘッド部品メーカーにとって新たな展望を生み出しています。中国の井戸ヘッド部品市場は、2024年から2031年にかけて高いCAGR率を達成すると予測されています。中国の産業能力と費用対効果は、同市場の優位性を保つ上で極めて重要です。

中国の製造業者は、高度な生産設備と手法を確立しており、高品質の井戸部品を競争力のある価格で製造することが可能です。このコスト優位性により、国内需要を満たし、中国企業が製品を国際的に輸出することが可能となっています。

ハンガー製品セグメントが市場シェア全体の30%を占め、市場を牽引

製品別では、市場は ハンガー、フランジ、マスターバリュー、ケーシングヘッドに分けられます。このうち、ハンガーセグメントが市場を支配しています。ハンガーは、ケーシングまたはチュービングストリングの重量を支え、ケーシングストリング間の環状領域をシールする井戸元アセンブリの重要な要素です。

ハンガーには、スリップハンガーやマンドレルハンガーなど、さまざまな種類があり、構造的な完全性と圧力調整を維持するために不可欠です。 フランジは、坑井システム内のパイプ、バルブ、その他の機器を結合するために使用される結合装置です。 フランジは、高温高圧に耐えることができる、安全で不透過性の接続を提供します。

フランジは、さまざまな運用状況に対応できるよう、多様な寸法、圧力分類、素材が用意されています。 フランジは、必要に応じて容易にメンテナンスや変更ができるモジュール式の井戸ヘッドアセンブリの構築に不可欠です。

陸上での油井部品の需要は引き続き高い

市場は用途に基づいて陸上と海上に分けられます。その中でも陸上セグメントが市場を支配し、2024年には市場シェアの80%を占める見通しです。陸上井戸用コンポーネントは、陸上での石油・ガス生産活動で利用されています。これらのコンポーネントは、陸上での掘削作業で一般的に経験する圧力や条件に耐えるように設計されています。

水深や海洋条件などを考慮する必要がないため、陸上井戸の構成は、海上井戸よりも複雑でない場合が多い。陸上井戸の数が多いことや、メンテナンスや運用が比較的容易であることから、陸上セグメントの需要は一般的に高い。

油井部品市場の紹介とトレンド分析

特に発展途上国におけるエネルギー消費量の増加に伴い、探査および生産作業を促進する効率的で信頼性の高い井戸用機器に対する需要が高まっています。水圧破砕や水平掘削などの掘削方法における技術革新は、この分野にとって重要な推進要因となっています。これらの技術により、従来は採掘が不可能であった鉱床からの石油やガスの採取が可能となり、従来とは異なる地域での掘削作業が増加しています。

北米におけるシェールガスブームは、こうした採掘技術に伴う高圧・高温に耐えることのできる坑口部品の需要を増加させました。 沖合および深海での探査への重点がますます高まっていることは、坑口部品市場にとって追い風です。

世界的なエネルギー需要を満たすために、石油・ガス企業は、容易に利用可能な陸上埋蔵量が減少するにつれ、次第に沖合資源に頼るようになっています。 この移行には、厳しい海洋環境や深い深度でも確実に機能する専門性の高い坑口部品が必要となります。

メキシコ湾、北海、ブラジル沿岸などの海域における海洋油田の開発は、井戸の技術と部品設計の進歩を大幅に促進しました。

これまでの成長と今後の方向性

2023年以前、井戸部品市場は主に石油・天然ガスの探査活動の増加により、着実な成長を遂げました。特に新興国におけるエネルギー需要の増加が、新たな掘削作業の必要性を促し、市場を後押ししました。

安全性と効率性の向上を目的とした井戸機器の技術的進歩も、市場拡大をさらに後押ししました。2020年の原油価格下落後の回復も、上流活動の増加を促しました。

環境への懸念と再生可能エネルギーへの移行は逆風となり、石油・ガス会社はよりクリーンな技術を採用する圧力に直面しました。こうした課題にもかかわらず、特に深海や非在来型掘削における信頼性と高性能を備えた井戸機器のニーズが市場成長を維持しました。

2024年以降は、世界的なエネルギー需要の継続と新たな油田の探査の継続により、市場はよりダイナミックに成長すると予測されています。自動化、安全性、運用効率を高める井戸用コンポーネントの技術革新が重要な役割を果たすでしょう。

特に中南米やアフリカなどの地域における深海および超深海での掘削活動の増加が、需要をさらに押し上げるものと予想されます。クリーンな代替エネルギーとして天然ガスが注目されるにつれ、ガス探査への投資が市場で急増する可能性が高いでしょう。しかし、規制圧力や環境への懸念が、一部の地域では長期的な成長を抑制する可能性があります。

市場成長の推進要因

探査および生産活動の増加

石油・ガス部門における探査および生産活動の急増は、油井管市場の主な推進要因です。新興国を中心とした世界的なエネルギー需要の高まりを受け、石油・ガス会社は新たな埋蔵資源の探査や既存の油田の開発に多額の投資を行っています。この傾向は、深海や超深海での掘削など、困難な環境での作業に特に顕著です。

坑口部品は、圧力制御や坑井の完全性管理などの重要な機能を提供することで、これらの作業の安全性と効率性を確保する上で不可欠です。 未開発の埋蔵量へのアクセスと老朽化した油田からの生産の最適化を目指すには、高度な坑口技術が必要となります。

石油・ガス産業の継続的な探査と拡大への取り組みは、高品質な坑口部品に対する安定した需要を生み出し、市場の成長を促進しています。

天然ガスとクリーンエネルギー源へのシフト

クリーンエネルギー源としての天然ガスへのシフトは、油井管部品市場の成長を促進しています。天然ガスは、二酸化炭素排出量が少なく、再生可能エネルギー源への移行燃料としての役割があるため、石油よりも好まれる傾向が強まっています。このシフトは、新規ガス田の開発や既存インフラの強化など、ガス探査および生産への投資を促進しています。

井戸の構成部品は、異なる圧力レベルの処理や安全な操業の確保など、ガス採掘の特定の要件を管理する上で重要な役割を果たします。天然ガスへの注目が高まっていることは、温室効果ガスの排出削減に向けた世界的な取り組みと一致しており、ガス用途に特化した井戸の技術に対する需要の増加につながっています。この傾向は、エネルギー企業がガス関連の井戸システムやインフラに投資を続ける限り、市場の成長を後押しし続けると予想されます。

市場の成長を妨げる要因

変動する原油価格と経済的不確実性

変動する原油価格は、油井管部品市場に大きな抑制要因をもたらします。石油・ガス産業は原油価格の変動に非常に敏感であり、原油価格の変動は探査および生産活動への投資レベルに影響を及ぼす可能性があります。

原油価格が低迷する期間は、石油・ガス会社による予算削減、プロジェクトの遅延、資本支出の削減につながることが多い。新規掘削プロジェクトやメンテナンスへの投資が減少すれば、販売の減少につながるため、これは井戸元部品の需要に直接影響する。

地政学的イベント、貿易摩擦、世界的な金融不安定化による経済的不確実性は、これらの変動を悪化させ、予測不可能な市場状況を引き起こす可能性がある。その結果、油井管部品メーカーは、原油価格が不安定で資本投資が抑制される環境下で、安定した成長と収益性を維持することが難しくなる可能性があります。

規制と環境に関する課題

規制と環境に関する課題は、油井管部品市場にとって、もう一つの大きな制約要因となっています。石油・ガス産業は、環境への影響に関する監視が厳しくなる中で、掘削作業や機器に対する厳しい規制や基準を課されるようになっています。これらの規制への準拠には、技術への多額の投資や既存の油井管システムの変更が必要になることがよくあります。

持続可能でクリーンなエネルギー源への移行は、従来の石油・ガス事業に高額なコストや操業制限を強いる可能性があることを意味します。 こうした規制圧力は、環境政策が厳しい地域では特に、坑口部品のコストを増加させ、市場機会を制限する可能性があります。

環境基準への準拠と操業効率のバランスを取る必要性は、坑口部品メーカーや石油・ガス事業者に財務上および業務上の課題をもたらす可能性があります。

油井部品市場の今後の機会

デジタルおよび自動化技術の進歩

市場における最も変革的な機会のひとつは、デジタル技術と自動化技術の統合です。最新の坑口システムでは、運用効率と安全性を高めるために、高度なセンサー、IoT(モノのインターネット)接続、自動化がますます組み込まれるようになっています。

テクノロジーにより、リアルタイムのモニタリング、データ収集、予測メンテナンスが可能になり、ダウンタイムと運用コストを大幅に削減することができます。例えば、自動化システムでは、リアルタイムのデータに基づいて運用パラメータを調整し、坑井内の圧力と流量の管理を改善することができます。

デジタル技術の導入は、遠隔操作や遠隔制御も容易にし、遠隔地や危険な環境において特に有益です。石油・ガス業界がデジタル変革を継続的に取り入れるにつれ、先進技術を搭載した坑口部品の需要は増加すると予想されます。その結果、メーカーにとって大きな成長機会が生まれます。

油井部品市場の競合状況

この市場は競争が激しく、グローバル企業と地域企業が混在しています。 業界をリードする企業には、高度な技術と幅広い製品ポートフォリオで知られるSchlumberger, Halliburton, Baker Hughes, Weatherford、National Oilwell Varco(NOV)などがあります。

主要な業界リーダーは、さまざまな掘削および生産環境向けに設計された幅広い井戸用部品を提供しています。 TenarisやCameron(Schlumberger企業)などの専門企業は、ニッチな製品やソリューションを提供しています。

この市場は技術革新を特徴とし、各企業は性能向上のために自動化、デジタル統合、先進材料に重点的に取り組んでいます。 競争戦略には、合併や買収、パートナーシップ、そして進化する石油・ガス部門で優位に立つための継続的な研究開発が含まれます。

ウェルヘッド部品市場における最近の産業動向

- 2024年2月、Woodside Energyは、メキシコ沖の深海トリオン・プロジェクト向けに、ドリルクイップ社と提携して海底ウェルヘッドを提供した。この取り組みにより、メキシコの石油生産量は大幅に増加すると見込まれている。

- 2023年12月、Pason Systems Inc.は、Intelligent Wellhead Systems, Inc.の発行済普通株式の残りのすべてを総額8,830万米ドルで取得するコールオプションを行使する意向を表明した。これは、取引完了時の純負債が約700万米ドルであることを条件とする。

油井部品 産業用セグメント

製品別

- ハンガー

- フランジ

- マスターバリュー

- ケーシングヘッド

用途別

- 陸上

- 海上

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル・ウェルヘッド・コンポーネントの概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 製品別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. グローバルな油井部品の見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の井戸元コンポーネントの見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2018年~2023年の市場規模(US$ Mn)と数量(単位)の分析

4.3.3. 製品別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の現状分析と予測

4.3.3.1. ハンガー

4.3.3.2. フランジ

4.3.3.3. マスターバリュー

4.3.3.4. ケーシングヘッド

4.4. 市場魅力度分析:製品

4.5. グローバル油井部品の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別、2018年~2023年の市場規模(百万米ドル)分析

4.5.3. 用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

4.5.3.1. 陸上

4.5.3.2. 海上

4.6. 市場魅力度分析:用途

5. グローバルな油井部品の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の推移予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の油井部品の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2023年の市場規模(米ドル百万)および数量(単位)の分析

6.3.1. 国別

6.3.2. 製品別

6.3.3. 用途別

6.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 製品別現在の市場規模(US$ Mn)および数量(単位)分析および予測、2024年~2031年

6.5.1. ハンガー

6.5.2. フランジ

6.5.3. マスターバリュー

6.5.4. ケーシングヘッド

6.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

6.6.1. 陸上

6.6.2. 海上

6.7. 市場魅力度分析

7. ヨーロッパの油井部品の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 製品別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

7.5.1. ハンガー

7.5.2. フランジ

7.5.3. マスターバリュー

7.5.4. ケーシングヘッド

7.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

7.6.1. 陸上

7.6.2. 海上

7.7. 市場魅力度分析

8. 東アジアの油井部品の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 製品別市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

8.5.1. ハンガー

8.5.2. フランジ

8.5.3. マスターバリュー

8.5.4. ケーシングヘッド

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 陸上

8.6.2. 海上

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアの油井部品の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 製品別、2024年から2031年の市場規模(US$ Mn)および数量(単位)の分析と予測

9.5.1. ハンガー

9.5.2. フランジ

9.5.3. マスターバリュー

9.5.4. ケーシングヘッド

9.6. 用途別 2024年から2031年の市場規模(百万米ドル)の分析と予測

9.6.1. 陸上

9.6.2. 海上

9.7. 市場魅力度分析

10. ラテンアメリカ 油井部品の見通し:2018年から2023年の市場規模推移および2024年から2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(米ドル百万)および数量(単位)の分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.3.4. 年齢層別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 製品別市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

10.5.1. ハンガー

10.5.2. フランジ

10.5.3. マスターバリュー

10.5.4. ケーシングヘッド

10.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 陸上

10.6.2. 海上

10.7. 市場魅力度分析

11. 中東およびアフリカの油井部品の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 製品別市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

11.5.1. ハンガー

11.5.2. フランジ

11.5.3. マスターバリュー

11.5.4. ケーシングヘッド

11.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.6.1. 陸上

11.6.2. 海上

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 製品別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***