調査レポート:ホワイトオイル市場予測2024-2034~用途別(医薬品、パーソナルケア、テキスタイル、食品、その他)、製品タイプ別、グレード別、地域別

| 本レポートは、2024年から2034年までの期間における世界市場の動向を詳細に分析したもので、特に需要と供給の側面、技術的な進展、規制環境、地域ごとの市場状況に焦点を当てています。以下に、主要なポイントをまとめます。 まず、世界市場の展望として、過去数年間にわたる市場の成長を振り返り、将来的な需要の見通しを示しています。需要側の動向では、消費者のニーズの変化や市場における新たなトレンドが取り上げられています。供給側では、原材料供給者や流通業者の役割が強調され、サプライチェーンの構造が分析されています。 次に、技術ロードマップ分析では、革新の進展が市場に与える影響について考察しています。市場ダイナミクスのセクションでは、成長を促進する要因、阻害要因、機会、および現在のトレンドが詳述されています。また、シナリオ予測により、楽観的、現実的、保守的な見通しが示されています。 市場の背景においては、機会マップ分析や製品ライフサイクルの分析が行われ、投資可能性マトリックスやバリューチェーン分析も含まれています。特にPESTLE分析とポーターの5フォース分析を用いて、外的環境が市場に与える影響を評価しています。 市場規模の分析では、2019年から2023年までの過去のデータと、2024年から2034年までの予測が示されており、さまざまなグレード、基油、粘度、用途別の市場動向が詳述されています。地域ごとの市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場の規模や成長率が比較されています。 また、主要国市場の分析では、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランスなどの国別に市場動向が詳細に記述されています。特に、価格分析や市場シェアのデータが提供され、各国の競争状況が把握できるようになっています。 競合分析においては、主要企業の戦略や市場シェア、製品ポートフォリオが評価されています。具体的には、ブリティッシュ・ペトロリアム、エクソンモービル、シノペックなどの大手企業の動向が詳しく分析されています。 最後に、調査方法や前提条件、略語が明記されており、信頼性の高いデータに基づいたレポートであることが強調されています。全体を通じて、今後の市場における機会やリスクを理解し、戦略的な意思決定を行う上での重要な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

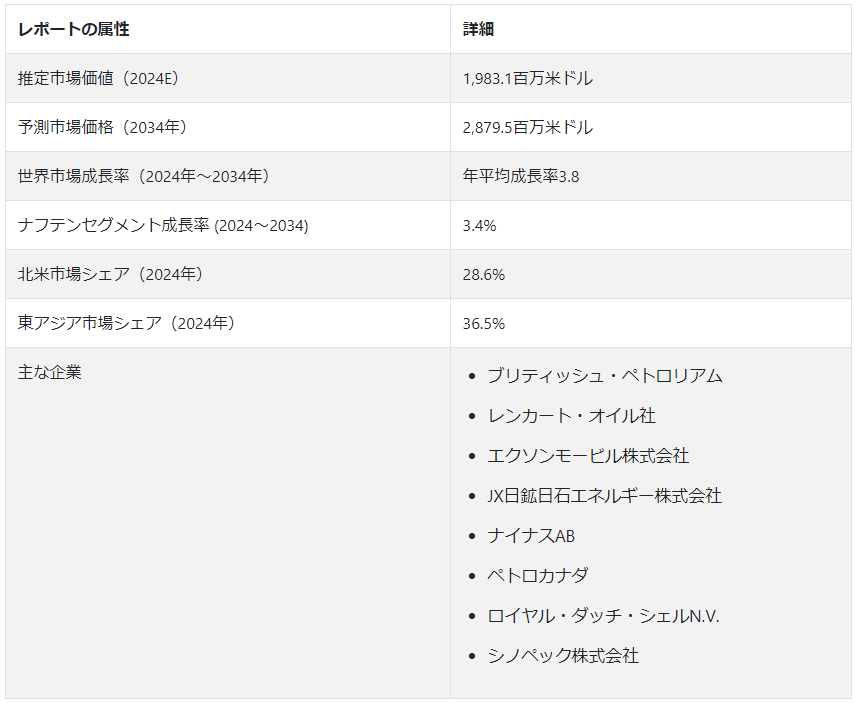

世界のホワイトオイル市場は、2024年には19億8310万米ドルの評価額に達すると推定される。 市場は2024年から2034年まで3.8%の一貫したCAGRを記録すると予想される。 予測期間の終わりまでに、市場規模はUS$ 2,879.5 millionに達すると予想される。

主な市場成長促進要因

化粧品は、製品の調合に白色油を多用している産業の一つである。 パーソナルケアと美容のトレンドが人々の間で高まり続ける中、化粧品業界は急速な進歩を遂げており、それはホワイトオイル市場にも利益をもたらしている。

白色油の需要は、様々な産業が白色油を使用することにより加速している。 食品・飲料もまた、白色油市場の成長とともにある産業である。 白色油は、キャンディー、ビーフジャーキー、魚の燻製など様々な食品の製造に使用される。 人口の増加に伴い、食品に対する需要はますます高まっている。 そのため、白色油は食品・飲料業界への応用が拡大している。

化粧品や食品・飲料業界以外にも、いくつかの業界が市場の成長を促進している。 白色油は医薬品、自動車、繊維、その他の製品に使用されている。 工業生産の歯車は、ポリマーベースの加工からオイルベースの加工へとシフトしており、白色油の市場に拍車をかけている。

ホワイトオイルの世界的需要急増の要因は?

「化粧品や美容製品における無害成分への需要がホワイトオイル市場の成長を助ける」

ホワイトオイルは無害であることが認められている。 化粧品の消費者の志向が、人工的な化学成分から天然成分やオーガニック成分へと変化するにつれ、ミネラル成分の使用が増加している。 ホワイトオイルはそのようなミネラル製品のひとつで、鉱物油から派生したものであり、化粧品や美容製品での使用量が増えている。

リップクリーム、ローション、洗剤クリームなどの美容製品にホワイトオイルが使われている。 おむつかぶれや湿疹の炎症に使用されるものなど、化粧品業界におけるホワイトオイルの使用法は多岐にわたる。 このように、ホワイトオイルは無害であるため、化粧品業界ではヒット商品となっている。

「ホワイトオイルの無色・無臭の特徴は、食品・加工業界での使用に最適です」。

ホワイトオイルは無色無臭に精製されているため、食品・飲料業界のメーカーから高い信頼を得ている。 ホワイトオイルは食品の味を大きく変えることはなく、その安定性も相まって、食品製造への利用が増加している。

白油市場拡大の課題は?

「原料価格の変動、産油地域の紛争、代替品の入手可能性が市場の成長を減速させている」。

白油の生産に使用される原料は、しばしば入手が困難であり、その価格は極めて不安定になる可能性がある。 石油供給地域における地政学的紛争は、白油生産のための原料の入手を妨げる重要な要因のひとつである。 このように、原料が散発的に入手できないことと、しばしば価格が高くなることが相まって、市場の成長を制限している。

白色油の代替品もある。 例えば、工業加工では、ポリマーが油の代替品となり、食品・飲料業界では、不安定で臭いがあるにもかかわらず、植物油が白油の代わりに使用されている。 このように、代替品の存在が白色油産業の成長を妨げている。

国別インサイト

北米は市場で大きなシェアを占めており、今後も白色油の販売で有利な地域となるであろう。 2024年の北米市場規模は5億6,720万米ドルと推定され、市場シェアは28.6%である。 2024年から2034年にかけて、北米の市場規模は堅調な伸びを示し、CAGRは4.0%と予測される。 2034年までに、北米の産業価値は8億3,790万米ドルを超え、産業シェアは29.1%になると予測されている。

白色油市場は、北米よりも東アジアの方が速いペースで進展すると予想される。 2024年の東アジアの業界シェアは36.5%、市場規模は7億2,380万米ドルと推定される。 同地域の予測期間中の年間平均成長率(CAGR)は4.3%である。 2034年までに、東アジアの市場規模は1,105.7百万米ドルに達し、シェアは38.4%に拡大すると予想される。

韓国が白油市場にとって有望な国である理由は?

「石油精製の活発化が韓国の白油生産を助けている」。

韓国は、白色油産業にとって有望な国のひとつとなる。 2024年の韓国の市場規模は8,540万米ドルと推定されるが、予測期間中の年平均成長率(CAGR)は6.1%と有望である。 2034年には、市場価値は1億5,370万米ドルに上昇すると予測されている。

韓国では、石油精製産業の拡大により、白色油の生産量が増加している。 韓国では石油精製レベルが非常に高く、かなりの量の精製油が日本や米国などの国々に輸出されている。 このように、韓国の様々な産業における白色油の使用は、白色油の顕著な生産量に助けられている。

なぜ中国は白油市場にとって有利な国として台頭しているのか?

「非毒性製品に対する需要に加え、繊維産業の巨大な規模が中国市場を牽引している」。

中国は、白色油業界にとってもう一つの有利なアジア諸国である。 同国の2024年の市場評価額は4億1,190万米ドルになると予想されている。 2024年から2034年まで、中国の市場は緩やかな速度で進展し、CAGRは4.4%と予想される。 2034年には、市場評価額は6億3,360万米ドルに達すると予想される。

中国は世界有数の繊維生産国であり、繊維輸出国である。 中国の繊維産業の規模は相当なものであり、同国におけるホワイトオイルの余地はますます大きくなっている。 化粧品や食品に無害な物質を求める中国の消費者の声も、中国市場の発展に道を開いている。

カテゴリー別の洞察

ナフテン系白色油は市場で一般的な製品のひとつで、2024年の市場シェアは44.8%と予想される。 2番目に多い製品タイプは重質パラフィンで、2024年には31.5%のシェアが見込まれる。

なぜナフテン系白油は市場で一般的な製品タイプなのか?

「プラスチックの生産におけるナフテン系オイルの使用は、この製品が製品タイプセグメントを支配するのに役立っている」。

ナフテン系オイルは製品タイプ別セグメントをリードしており、2024年には44.8%のシェアが見込まれる。 この製品は予測期間中に3.4%のCAGRを記録し、2034年には製品タイプ・セグメントにおけるナフテンのシェアは42.9%になると予想される。

プラスチックは依然として、かなりの工業生産に使用されている素材である。 そのため、プラスチックの製造に使用される材料は需要が多い。 ナフテン系白色油は、プラスチックや樹脂の製造に使用されるそのような製品の1つであり、かなりの需要を享受している。 しかし、予測期間における軽質パラフィン油と重質パラフィン油の成長率は、ナフテン油の成長率を上回る。 前者のCAGRは4.3%、後者のCAGRは3.9%である。 2034年には、軽質パラフィンと高質パラフィンのシェアはそれぞれ24.3%と32.8%になると予測される。

競合の状況

ホワイトオイル市場は競争が激しく、多国籍企業にも中小企業にも成長の余地がある。 多くの市場プレーヤーは、繊維や医薬品など、白色油を使用する業界の企業との提携に注力している。

また、より統合されたバリュー・チェーンを構築するため、買収に力を入れている大手企業もある。 市場の主要企業には、ブリティッシュ・ペトロリアム社、レンカート・オイル社、エクソンモービル社、JX日鉱日石エネルギー社、ナイナスAB社、ペトロカナダ社、ロイヤル・ダッチ・シェル社、シノペック社などがある。

最近の市場動向:。

2023年5月、Hemisphere Ltd. LLCはバルク燃料販売会社White Oil Co.を買収し、市場での地位をさらに固めた。

2022年4月、Indorama Ventures Public Company Limited(IVL)はOxiteno SAの買収を完了したと発表した。 この買収により、Indorama社は米国と中南米へのさらなる進出を目指す。

ホワイトオイル市場調査のセグメンテーション

製品タイプ別

軽質パラフィン

重パラフィン

ナフテン系

グレード別

製薬

産業用

用途別

医薬品

パーソナルケア&化粧品

ポリマー

テキスタイル

接着剤

食品&飲料

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

白色油市場の主要製品タイプは?

ナフテン系ホワイトオイルがホワイトオイル市場の主要製品タイプであり、2024年には44.8%の市場シェアが見込まれる。

2024年の白色油の販売見通しは?

白色油の販売見通しは、2024年には19億8,310万米ドルになると思われる。

10年間の白色油の需要予測は?

白色油の需要は、2034年末までに28億7,950万米ドルの市場規模に達すると予想されている。

白色油の採用成長予測は?

ホワイトオイルの採用は、2034年までCAGR 3.8%で増加すると予測されている。

白油市場のブランドは?

British Petroleum、Renkert Oil, Inc、ExxonMobil Corporation、JX日鉱日石エネルギー株式会社が市場における著名なブランドである。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(リットル)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(リットル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. グレード別世界市場分析2019~2023年および予測2024~2034年

5.1. はじめに / 主要な調査結果

5.2. グレード別の過去市場規模金額(百万米ドル)・数量(リットル)分析、2019年~2023年

5.3. グレード別の現在および将来市場規模金額(百万米ドル)・数量(リットル)分析と予測、2024年~2034年

5.3.1. 技術・工業用グレード

5.3.2. 医薬品グレード

5.4. グレード別前年比成長トレンド分析(2019年~2023年

5.5. グレード別絶対価格機会分析、2024~2034年

6. 基油別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. ベースオイル別の過去市場規模金額(百万米ドル)・数量(リットル)分析、2019年~2023年

6.3. ベースオイル別の現在および将来市場規模金額(百万米ドル)・数量(リットル)分析と予測、2024年~2034年

6.3.1. グループI

6.3.2. グループII

6.3.3. グループIII

6.3.4. ナフテン系

6.4. ベースオイル別の前年比成長トレンド分析(2019年~2023年

6.5. ベースオイル別の絶対価格機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、粘度別

7.1. はじめに / 主要な調査結果

7.2. 2019年から2023年までの粘度別過去市場規模金額(百万米ドル)・数量(リットル)分析

7.3. 粘度別の現在および将来市場規模金額(百万米ドル)・数量(リットル)分析と予測、2024年~2034年

7.3.1. 低粘度

7.3.2. 中

7.3.3. 高

7.4. 粘度別の前年比成長トレンド分析(2019年~2023年

7.5. 粘度別の絶対価格機会分析、2024~2034年

8. 用途別世界市場分析 2019~2023年および2024~2034年予測

8.1. はじめに / 主要な調査結果

8.2. 2019年から2023年までの用途別市場規模推移(百万米ドル)・数量(リットル)分析

8.3. 現在および将来の市場規模金額(百万米ドル)・数量(リットル)分析および用途別予測、2024年~2034年

8.3.1. プラスチックとエラストマー

8.3.2. 接着剤

8.3.3. パーソナルケア

8.3.4. 農業

8.3.5. 繊維

8.3.6. 食品・飲料

8.3.7. 医薬品

8.3.8. 金属加工用途

8.3.9. その他

8.4. 用途別前年比成長トレンド分析(2019年~2023年

8.5. 用途別絶対額機会分析、2024~2034年

9. 地域別の世界市場分析2019~2023年および予測2024~2034年

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)・数量(リットル)分析

9.3. 地域別の現在の市場規模金額(百万米ドル)・数量(リットル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. グレード別

10.2.3. ベースオイル別

10.2.4. 粘度別

10.2.5. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. グレード別

10.3.3. ベースオイル別

10.3.4. 粘度別

10.3.5. 用途別

10.4. キーポイント

11. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. グレード別

11.2.3. ベースオイル別

11.2.4. 粘度別

11.2.5. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. グレード別

11.3.3. ベースオイル別

11.3.4. 粘度別

11.3.5. 用途別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. グレード別

12.2.3. ベースオイル別

12.2.4. 粘度別

12.2.5. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. グレード別

12.3.3. ベースオイル別

12.3.4. 粘度別

12.3.5. 用途別

12.4. キーポイント

13. 東欧市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. グレード別

13.2.3. ベースオイル別

13.2.4. 粘度別

13.2.5. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. グレード別

13.3.3. ベースオイル別

13.3.4. 粘度別

13.3.5. 用途別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. グレード別

14.2.3. ベースオイル別

14.2.4. 粘度別

14.2.5. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. グレード別

14.3.3. ベースオイル別

14.3.4. 粘度別

14.3.5. 用途別

14.4. キーポイント

15. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(リットル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. グレード別

15.2.3. ベースオイル別

15.2.4. 粘度別

15.2.5. 用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. グレード別

15.3.3. ベースオイル別

15.3.4. 粘度別

15.3.5. 用途別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別の過去市場規模金額(百万米ドル)・数量(リットル)動向分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(リットル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. グレード別

16.2.3. ベースオイル別

16.2.4. 粘度別

16.2.5. 用途別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. グレード別

16.3.3. ベースオイル別

16.3.4. 粘度別

16.3.5. 用途別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. グレード別

17.1.2.2. ベースオイル別

17.1.2.3. 粘度別

17.1.2.4. 用途別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. グレード別

17.2.2.2. ベースオイル別

17.2.2.3. 粘度別

17.2.2.4. 用途別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析(2023年

17.3.2.1. グレード別

17.3.2.2. ベースオイル別

17.3.2.3. 粘度別

17.3.2.4. 用途別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. グレード別

17.4.2.2. ベースオイル別

17.4.2.3. 粘度別

17.4.2.4. 用途別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. グレード別

17.5.2.2. ベースオイル別

17.5.2.3. 粘度別

17.5.2.4. 用途別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. グレード別

17.6.2.2. ベースオイル別

17.6.2.3. 粘度別

17.6.2.4. 用途別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. グレード別

17.7.2.2. ベースオイル別

17.7.2.3. 粘度別

17.7.2.4. 用途別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. グレード別

17.8.2.2. ベースオイル別

17.8.2.3. 粘度別

17.8.2.4. 用途別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. グレード別

17.9.2.2. ベースオイル別

17.9.2.3. 粘度別

17.9.2.4. 用途別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. グレード別

17.10.2.2. ベースオイル別

17.10.2.3. 粘度別

17.10.2.4. 用途別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. グレード別

17.11.2.2. ベースオイル別

17.11.2.3. 粘度別

17.11.2.4. 用途別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. グレード別

17.12.2.2. ベースオイル別

17.12.2.3. 粘度別

17.12.2.4. 用途別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. グレード別

17.13.2.2. ベースオイル別

17.13.2.3. 粘度別

17.13.2.4. 用途別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. グレード別

17.14.2.2. ベースオイル別

17.14.2.3. 粘度別

17.14.2.4. 用途別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. グレード別

17.15.2.2. ベースオイル別

17.15.2.3. 粘度別

17.15.2.4. 用途別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. グレード別

17.16.2.2. ベースオイル別

17.16.2.3. 粘度別

17.16.2.4. 用途別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. グレード別

17.17.2.2. ベースオイル別

17.17.2.3. 粘度別

17.17.2.4. 用途別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. グレード別

17.18.2.2. ベースオイル別

17.18.2.3. 粘度別

17.18.2.4. 用途別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. グレード別

17.19.2.2. ベースオイル別

17.19.2.3. 粘度別

17.19.2.4. 用途別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. グレード別

17.20.2.2. ベースオイル別

17.20.2.3. 粘度別

17.20.2.4. 用途別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. グレード別

17.21.2.2. ベースオイル別

17.21.2.3. 粘度別

17.21.2.4. 用途別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. グレード別

17.22.2.2. ベースオイル別

17.22.2.3. 粘度別

17.22.2.4. 用途別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. グレード別

17.23.2.2. ベースオイル別

17.23.2.3. 粘度別

17.23.2.4. 用途別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. グレード別

18.3.3. ベースオイル別

18.3.4. 粘度別

18.3.5. 用途別

19. 競合分析

19.1. 競争の深層

19.1.1. ブリティッシュ・ペトロリアム

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. レンカート・オイル社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. エクソンモービル

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. JX日鉱日石エネルギー株式会社

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. ナイナスAB

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. ペトロカナダ

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. ロイヤル・ダッチ・シェルN.V.

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. シノペック

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. バーラト・ペトロリウム・コーポレーション(BPCL (BPCL)

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. カルメット・スペシャリティ・プロダクツのパートナー

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

19.1.11. H&Rグループ

19.1.11.1. 概要

19.1.11.2. 製品ポートフォリオ

19.1.11.3. 市場セグメント別の収益性

19.1.11.4. 販売拠点

19.1.11.5. 戦略の概要

19.1.11.5.1. マーケティング戦略

19.1.11.5.2. 製品戦略

19.1.11.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***