世界の創傷ケア用生物製剤市場規模(2025~2034年):製品種類別(代用皮膚、局所剤)、創傷種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

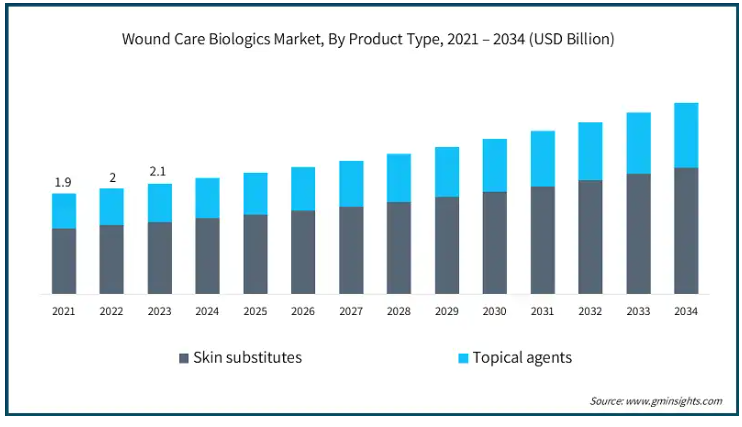

創傷治療用生物製剤の世界市場規模は、2024年に22億米ドルと評価され、2025年から2034年にかけて年平均成長率5.2%で成長し、2034年には36億米ドルに達すると予測されています。創傷治療用生物製剤は、身体の自然治癒機構を刺激することで、治癒しない創傷の治癒を支援することを目的とした高度な生物工学製品です。このような先進的な治療法は、身体の自然治癒力を誘発するように設計されており、切断を含む機能や運動能力の低下の可能性を最小限に抑えます。

発展途上国や低開発地域では、熱傷の数が増加しています。そのため、創傷治療用生物製剤の需要はさらに高まっています。特に低開発地域では、厳重な医療措置の欠如、不十分な施設、感染の可能性の増加により、多くの合併症を伴う創傷の治癒が長引きます。例えば、世界保健機関(WHO)によると、火傷による死亡者数は毎年約18万人で、その大半は低・中所得国の人々によるものです。

さらに、毎年600万人以上の人々が中等度から重度の熱傷の問題に直面しており、その結果、入院患者数が増加しています。高度な創傷治療を用いた生物学的製剤の認知度は、火傷の感染対策や組織再生の難しさと並んで、患者の転帰をポジティブに変えています。

さらに、世界的な高齢者人口の急増により、褥瘡、糖尿病性足潰瘍、静脈性下腿潰瘍などの慢性創傷を患う老年人口が増加し、創傷ケア用生物製剤の需要に焦点が移っています。国連の推計によると、65歳以上の世界人口は2050年までに16億人に達し、2021年の7億6,100万人からほぼ倍増します。さらに、高齢者人口の15%以上が慢性創傷を患っていると推定され、医療システムに費やす時間と費用が増大します。創傷治療用生物製剤は、増加する高齢者人口の組織修復を助け、合併症を減らすことで、市場の成長を後押しします。

創傷ケア生物製剤市場の動向

医療提供者による成長因子、皮膚代替物、細胞外マトリックスベースの製品などの再生創傷ケア生物製剤の需要の増加が市場発展を加速しています。これらの製品は、糖尿病性足潰瘍や褥瘡などの慢性創傷の治癒を促進します。

主要企業は、より包括的で的を絞った治癒製品を提供するため、生物製剤のポートフォリオを拡大しています。例えば、Organogenesis社が開発した2層構造の皮膚代用材Apligrafは、静脈性下腿潰瘍の治癒率が高い。同様に、スミス・アンド・ネフュー社のGrafixPLも糖尿病性足潰瘍の治癒を改善しています。

さらに、すぐに使用できる生物学的ドレッシング材や移植片は、組織ベースの自家療法よりも使いやすく、準備に要する時間も短いため、より好ましい。

また、遠隔医療や携帯型生物学的製剤ドレッシング材ソリューションの普及により、在宅での創傷管理も増加傾向にあります。2032年までに5,556億米ドルに達すると予想される在宅医療市場の成長は、このシフトをさらに後押ししています。

これに加えて、メーカーが注力しているもう1つの分野は、生分解性素材を使用し、プラスチック廃棄物を最小限に抑えることで、持続可能なパッケージング・ソリューションを実現することです。バイオベースのポリマーなど、環境に優しい代替品に投資しています。

例えば、モルンリーケは創傷治療用生物製剤に持続可能な製造プロセスを導入し、二酸化炭素排出量を20%削減し、包装におけるプラスチック使用量を30%削減しました。このような革新的な製品の発売が市場の拡大に貢献しています。

創傷ケア生物製剤市場の分析

製品の種類別では、皮膚代用剤と外用剤に区分されます。創傷ケア生物製剤の世界市場規模は2023年に21億米ドル。2024年には、皮膚代用剤セグメントが14億米ドルの最大の収益を上げ、市場を支配しました。

皮膚代替物セグメントは、慢性および急性の創傷に構造的支持を提供し、組織再生を促進することから、市場を支配。これらのソリューションは、ヒト、動物、または合成ソースに由来することができ、創傷治癒を改善するように設計されています。

慢性創傷の増加がこのセグメントの優位性の主な原因。国際糖尿病連合(IDF)によると、糖尿病患者の19~34%が一生のうちに足潰瘍を発症すると推定されており、糖尿病性足潰瘍(DFU)は世界で年間910~2610万件以上発生しています。

さらに、代用皮膚は創傷閉鎖時間の短縮に役立つだけでなく、糖尿病性足潰瘍、褥瘡、熱傷などの様々なケースにおける感染リスクを最小限に抑えるため、この分野の成長を後押ししています。

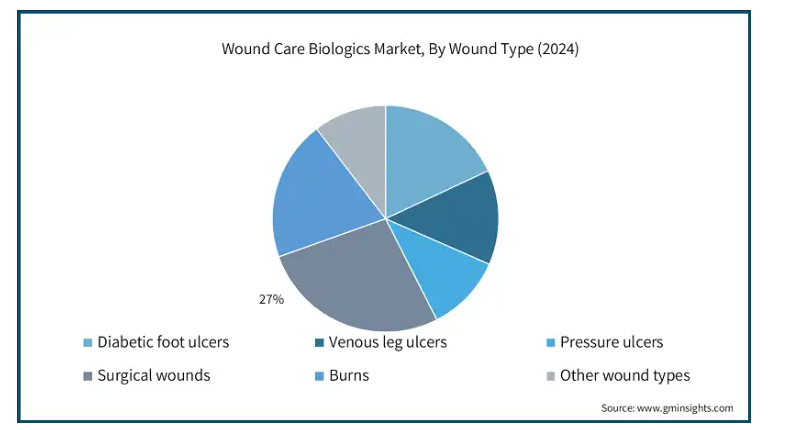

創傷の種類別に見ると、創傷治療用生物製剤市場は糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡、手術創、熱傷、その他の創傷の種類に区分されます。外科的創傷分野は2024年に売上シェアの27%を占め、市場の支配的なセグメントとして浮上し、2034年には8億7750万米ドルに達する見込みです。

手術部位感染(SSI)を最小限に抑え、組織再生を促進し、手術後の治癒を早めるという医療従事者のニーズが高まっていることが、このセグメントの支配的な理由です。

この需要は、高齢者人口の増加や整形外科、心臓血管外科、再建外科手術の増加によってさらに加速しています。WHOによると、世界では毎年約3億1,300万件の外科手術が行われており、その多くで高度な創傷ケアが必要とされています。

したがって、手術負担の増加がこの分野の市場シェアの高さにつながっています。

エンドユーザー別では、創傷治療用生物製剤市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは2024年に43.8%と最大の収益シェアを占めています。

創傷ケア生物製剤の主要ユーザーは病院で、糖尿病性足潰瘍、褥瘡、熱傷、術後創傷などの急性および慢性創傷の管理に重要です。

病院での生物学的製剤による創傷ケア製品の利用が増加しているのは、高度な皮膚代替物、成長因子療法、コラーゲンベースのドレッシング材などの採用によるもので、これらはすべて治癒結果の向上と感染率の低下に努めています。

さらに、複雑な創傷の治療プロトコルに生物学的製剤を取り入れる専門外来や創傷ケアの現場が、生物学的製剤の市場成長を後押ししています。

病院は、糖尿病や血管疾患の増加により、より高い創傷閉鎖率を実現するために胎盤組織移植片や自己細胞ベースの治療を追加して再生治療サービスを拡大しており、創傷治療用生物製剤の採用を後押しし、この分野の成長をさらに促進しています。

アメリカの創傷治療用生物製剤市場の売上は、2023年の7億3,080万米ドルから大幅に増加し、2034年には12億米ドルに達する見込みです。

アメリカでは慢性的な創傷が住民のQOLに影響を与えています。例えば、米国国立衛生研究所(NIH)によると、2022年には慢性創傷がアメリカ全人口の約2.5%のQOLに影響を及ぼしています。

これに加え、アメリカでは糖尿病人口が増加しており、慢性創傷の急増に貢献すると予想されています。米国国立糖尿病・消化器・腎臓病研究所(NIDDK)によると、2021年時点で国内の糖尿病患者は3,840万人以上。また、1型または2型糖尿病患者の最大34%が糖尿病性足潰瘍を発症するリスクがあると推定されています。

ヨーロッパ 英国の創傷治療用生物製剤市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

英国では高齢者人口の増加とともに慢性創傷の症例数が増加しています。

また、再生医療の進展により、英国市場は着実に成長しています。国民保健サービス(NHS)の数字によると、英国では毎年約380万人が創傷に苦しんでおり、そのうち相当数が慢性創傷であることが示唆されています。

さらに、英国では65歳以上の高齢者が慢性創傷に悩まされる可能性が高いため、高齢化も市場拡大の根本的な理由となっています。

アジア太平洋地域: 日本の創傷治療用生物製剤市場は、2025~2034年に有利な成長を遂げる見通し。

Statistaによると、2023年11月現在、日本の65歳以上の人口は約3,635万人と推定されています。

したがって、高齢化社会では近い将来、強力な創傷管理システムが必要になると予想され、その結果、日本における創傷ケア用生物製剤市場の拡大が期待されます。

中東・アフリカ: サウジアラビアの創傷ケア用生物製剤市場は、2025年から2034年にかけて大きく成長すると予測されています。

サウジアラビアでも高齢化が進んでいます。例えば、60歳以上の高齢者数は2020年の200万人(総人口の5.9%)から5倍に増加し、2050年には1,050万人に達すると予測されています。

このような高齢化の高いトレンドにより、創傷ケア用生物製剤の需要は今後増加すると予想されます。

創傷ケア生物製剤市場シェア

創傷ケア生物製剤分野の競合上位5社は、スミス・アンド・ネフュー、Organogenesis Holdings Incorporation、Convatec Group、Integra LifeSciences、MiMedx Group。これらの企業は新しい臨床手技を駆使し、製品のイノベーションに取り組んでいます。また、研究機関や政府機関などの組織と戦略的に提携しています。さらに、これらの企業は競争で優位に立つため、高度な生物製剤を製造する能力を拡大しています。

例えば、スミス・アンド・ネフューは2022年6月、英国のハルにある高度創傷管理部門の新しい研究開発・製造工場に1億米ドル以上を投資すると発表しました。さらに、Kerecis社、Solsys Medical社、Skye Biologics社などの新興企業は、魚皮移植片、羊膜組織ベースの製品、高度再生療法などの新技術を活用して創傷治癒の成果を高めています。

創傷治療用生物製剤市場の企業

創傷治療用生物製剤業界で事業を展開している著名な市場参加企業には、以下のようなものがあります:

3M

Amnio Technology

Avita Medical

Convatec

Derma Sciences

Integra Life Sciences

Kerecis

Mimedx Group

Molnlycke Health Care

Organogenesis

Osiris Therapeutics

Skye Biologics

Smith & Nephew

Solsys Medical

Vericel Corporation

Wright Medical

スミス・アンド・ネフューは、この市場における主要なプレーヤーであり、世界中に強力な販売網を維持しています。同社は100カ国以上で事業を展開し、臨床研究に力を入れています。

Organogenesis Holdings Inc.は、広範なポートフォリオを含む多様な皮膚代替品を提供しています。例えば、ApligrafやDermagraft製品は、糖尿病性足潰瘍や静脈性下腿潰瘍の治療に広く使用されており、生物製剤市場における同社の地位を強化しています。

ベリセル・コーポレーションは創傷治療分野の有力企業です。例えば、EpicelはFDAが承認した、体表面積の30%以上を占める真皮深部熱傷や全層熱傷の患者のための恒久的な皮膚補填剤です。さらに、MACI(Matrix-Induced Autologous Chondrocyte Implantation:マトリックス誘導自己軟骨細胞移植)も軟骨修復に使用されるFDA承認の製品で、再生医療と先端生物製剤における同社の専門性を示しています。

創傷ケア生物製剤業界ニュース:

2022年3月、Convatec Group Plcは、手術創、慢性創傷、熱傷用の生物学的製剤を製造するアメリカの医療機器メーカーTriad Life Sciences Inc.を買収。この買収により、コンバテック社は創傷治療用生物製剤市場に参入し、アンメット・クリニカル・ニーズに対応するポートフォリオを強化しました。

2022年9月、MiMedx Group, Inc.は、手術創管理用に設計された3層ピュリオン加工ヒト組織移植片であるAMNIOEFFECTを発表しました。この革新的な新製品の導入により、同社の手術回復ポートフォリオが強化され、この市場における地位が強化されました。

2020年2月、インテグラライフサイエンスは、生物学的創傷治癒治療における最新の進歩として、軟組織の修復をサポートするよう設計されたAmnio Excel Plus Placental Allograft Membraneを発売しました。この上市により、インテグラは創傷治療用生物製剤のポートフォリオを拡充し、複雑な創傷管理のための革新的なソリューションを提供するというコミットメントを後押ししました。

この調査レポートは、創傷治療用生物製剤市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場:製品種類別

代用皮膚

生物学的製剤

同種移植片

異種移植片

その他の生物学的皮膚代替物

合成

局所剤

市場, 創傷種類別

糖尿病性足潰瘍

静脈性下腿潰瘍

褥瘡

手術創

火傷

その他の創傷種類別

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 発展途上国・低開発地域における熱傷の増加

3.2.1.2 世界的な老人人口の増加

3.2.1.3 創傷治療用生物製剤の技術進歩

3.2.1.4 創傷治療に関する政府のイニシアティブの急増

3.2.2 業界の落とし穴と課題

3.2.2.1 低開発経済圏における訓練された医師の不足

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 皮膚の代替品

5.2.1 生物学的製剤

5.2.1.1 同種移植片

5.2.1.2 異種移植片

5.2.1.3 その他の生物学的皮膚代替物

5.2.2 合成

5.3 外用剤

第6章 2021〜2034年 創傷種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 糖尿病性足潰瘍

6.3 静脈性下腿潰瘍

6.4 褥瘡

6.5 外科創傷

6.6 熱傷

6.7 その他の種類別創傷

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 3M

9.2 Amnio Technology

9.3 Avita Medical

9.4 Convatec

9.5 Derma Sciences

9.6 Integra Life Sciences

9.7 Kerecis

9.8 Mimedx Group

9.9 Mölnlycke Health Care

9.10 Organogenesis

9.11 Osiris Therapeutics

9.12 Skye Biologics

9.13 Smith & Nephew

9.14 Solsys Medical

9.15 Vericel Corporation

9.16 Wright Medical

*** 本調査レポートに関するお問い合わせ ***