世界の創傷被覆材市場(2024年~2032年):製品別、用途別、最終用途別、地域別

| 本レポートは、創傷被覆材市場に関する詳細な分析と洞察を提供しております。まず、エグゼクティブサマリーでは、市場の全体像と主要な発見を簡潔にまとめています。次に、調査範囲とセグメンテーションにおいては、対象とする市場の範囲や細分化の方法を説明しています。 市場機会の評価では、創傷被覆材市場における成長機会を探り、需要の高まりや新技術の導入がどのように市場に影響を与えるかを考察しています。市場動向では、現在のトレンドや消費者の行動の変化を分析し、新たなニーズに応えるための戦略についても言及しています。 市場の評価では、売上高や市場規模、成長率などの重要な指標を示し、規制の枠組みでは、創傷被覆材に関連する法規制や基準について詳述しています。ESGの動向に関しては、環境、社会、ガバナンスの観点から、持続可能な製品開発や企業の責任について考察しています。 続いて、地域別の市場分析として、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)に分けて、各地域の市場規模や成長要因を詳しく説明しています。 競合情勢では、主要な市場プレイヤーの競争状況や戦略を分析し、市場プレイヤーの評価においては、各企業の市場シェアや成長戦略についてまとめています。また、調査方法では、データ収集や分析に用いた手法を説明し、付録には補足情報を提供しています。最後に、免責事項として、本レポートの情報の正確性や利用に関する注意点を明記しています。 本レポートは、創傷被覆材市場に関する包括的な情報を求める方々にとって、価値ある資料となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

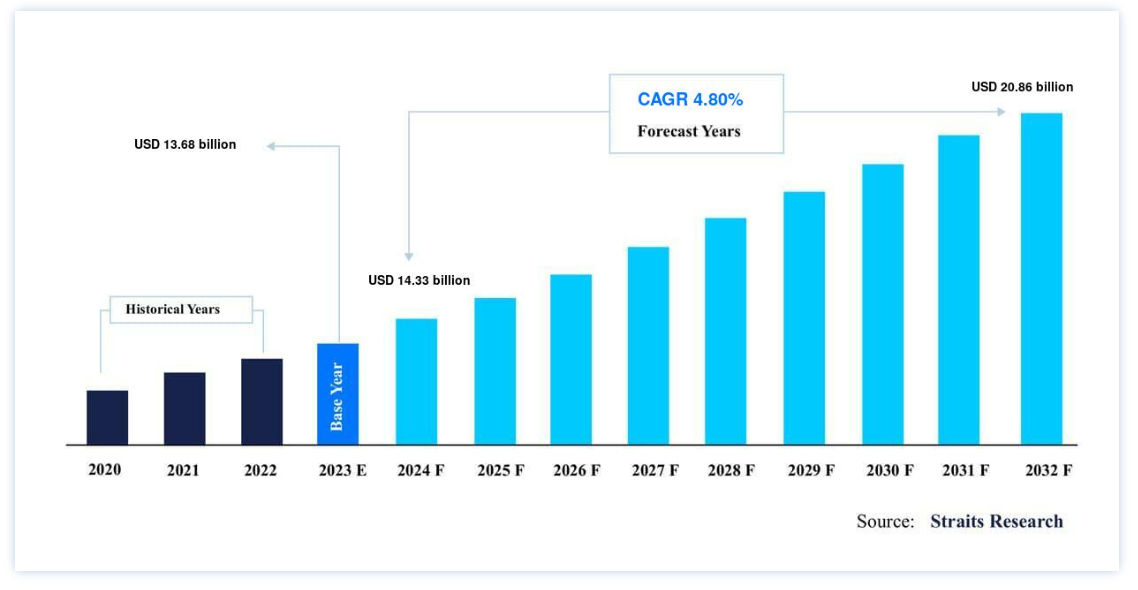

創傷被覆材の世界市場規模は、2023年に136.8億米ドルと評価され、予測期間(2024-2032年)中に2032年までに208.6億米ドルに達し、CAGR 4.80% 成長すると予測されています。

糖尿病、癌、その他の自己免疫疾患などの慢性疾患の世界的な増加により、創傷被覆材のニーズが高まっている。 看護、ヘルスケア、応急処置のコアコンピテンシーのひとつに創傷被覆がある。 創傷被覆は、病変部を保護し自然治癒を促進するために、清潔なドレッシング材を適用することである。 創傷に包帯を巻く際は、ドレッシング材のみが創傷部位に直接触れるようにする。 ドレッシング材は、細菌やその他の有害な粒子が創傷から体内に侵入して感染を引き起こすのを防ぐため、無菌または完全に清潔なものでなければならない。

適切なドレッシング材を選択することで、患者の治癒時間を短縮し、費用対効果の高いケアを提供し、患者のQOLを高めることができる。 創傷被覆材は、適切な被覆材で最適な水分補給レベルを維持することにより、創傷の治癒を早めることを目的としている。 特定の創傷被覆材を選択する前に、清潔性、吸収性、管理、薬剤投与の必要性を考慮することが極めて重要である。 ドレッシング材は、コスト、装着の利便性、臨床医の好みに基づいて選択することが重要である。

創傷被覆材の世界市場促進要因

世界的な慢性疾患の増加

糖尿病、癌、その他自己免疫疾患などの慢性疾患の世界的な増加は、創傷被覆材の需要を促進している。 抗菌剤耐性、不健康で座りがちな行動の採用、アルコール消費、喫煙は、非伝染性疾患の有病率増加の主な要因である。 WHOによると、2016年には世界中で約160万人が糖尿病が直接の原因となって死亡している。

慢性疾患の増加により、外科手術の件数も増加している。 そのため、手術部位の感染を防ぐために、ますます多くの創傷被覆材が使用されるようになっている。 さらに、がん術後の手術創は比較的大きく深いため、定期的に管理しなければならない滲出液が発生する。 包帯、ガーゼ、バイオマテリアルなどの創傷包帯製品は、大きな創傷の管理に役立ち、感染のリスクを大幅に軽減する。 このように、慢性疾患の急増は創傷包帯製品の需要を増加させ、市場の成長を促進すると予測されている。

皮膚移植の需要増加

皮膚移植片の需要増も市場成長を促進する重要な要因である。 火傷の治療とケアにおける最近の傾向は、火傷からの回復を重視し、治癒した傷害の長期的な機能と形態、患者の生活の質を高める、より包括的なアプローチへとシフトしている。 その結果、急性熱傷の管理・治療における皮膚移植やその他の代用皮膚に対する需要が急増し、加速度的に増加している。

皮膚移植片は部分熱傷や全面熱傷に使用され、熱傷の治療において重要である。 さらに、皮膚移植片は、より無傷な細胞外マトリックスを提供し、創傷の治癒を助けるなど、様々な利点がある。 皮膚移植片は基底膜の存在により優れた再上皮化を可能にし、足場の組成をよりコントロールしやすくなる。 また、吸収性やドレッシングの交換頻度に関しても、他のドレッシング材より優れている。 上記の利点により、皮膚移植の需要が高く、創傷被覆材市場全体の成長をもたらしている。

市場抑制要因

厳しい製造ポリシー

米国FDAは、ほとんどの創傷被覆材製品を、市販前承認が免除されるクラスI医療機器に分類している。 外科用ドレッシング材は、切開創をカバーするために使用されるため、微生物汚染のない無菌環境で製造する必要がある。 いかなる微生物汚染も創傷治癒プロセスを妨げ、極端な場合にはその部位にさらなる感染を引き起こす可能性がある。 そのため、製造企業は市販前承認を必要としない場合もあるが、適正製造規範(GMP)の遵守を求められる場合もある。 これらの方針によると、創傷被覆材製品は無菌状態で製造され、製品上市前に徹底した品質管理が行われなければならない。

市場機会

外来手術センター(ASC)の増加

ASCは、外科治療、診断、予防処置など、さまざまなサービスを提供している。疼痛管理、 泌尿器科、整形外科、修復・再建・代替形成外科処置、胃腸(GI)関連処置も、外来手術センターで行われている。 以前は、ASCは軽度の胃腸(GI)関連手術しか行うことができなかったが、低侵襲手術の数が急増するにつれ、ASCが提供するサービスは拡大し、飛躍的に成長した。

2014年、米国保健社会福祉省(HHS)は1,720万件の病院受診を記録した。 これらには侵襲的手術、治療的手術、外来手術が含まれる。 これらの手術のうち約994万件(57.8%)は病院所有の外来手術環境で行われ、残りの726万件(42.2%)は病院で行われた。 ASCはその数を増やしており、費用対効果の高いサービスを提供している。 したがって、ASCの増加と手術件数の増加に伴い、創傷包帯製品に対する需要も増加し、市場成長の機会が生まれると予想される。

地域別インサイト

北米: 市場シェア4.9%で圧倒的な地域

北米は最も重要な世界市場の株主であり、予測期間中のCAGRは4.9%と推定される。 北米市場は、交通事故やスポーツ傷害の数の増加、およびこの地域における多数の主要企業の存在により成長すると予想される。 経験豊富な専門家の確保と医療インフラの充実が、予測期間中の市場の活性化につながると予想される。 また、北米は米国とカナダで構成されている。 北米の創傷被覆材市場では米国が最大のシェアを占めている。 医療インフラが発達していること、先進的な創傷ケア製品の使用に関する意識が高まっていること、複数の主要市場プレイヤーの存在が市場の主な促進要因となっている。 また、スポーツ傷害の多発による整形外科手術の増加も市場を牽引すると予測されています。 例えば、CDCによると、米国では2015年に約5,140万件の整形外科手術が行われた。 したがって、このような要因が予測期間中の米国市場の成長を増大させると予想される。

さらに、カナダは老人人口の増加、政府助成金の増加、有利な償還政策により、創傷被覆材市場が急速に発展している。 カナダでは、医療のかなりの部分が公的資金で賄われており、医療施設の進歩につながっている。 このことがカナダでの市場成長を促進すると期待されている。 さらに、カナダ医師会2017年調査によると、同国では外科医の数が急速に増加している。 この外科手術の数も増加すると予想されている。 このような要因から、カナダでは予測期間中、創傷包帯製品の需要が高まることが予想される。

ヨーロッパ 最もCAGRの高い急成長地域

予測期間中、欧州のCAGRは4.5%と推定される。 欧州では、高い可処分所得、確立された医療制度の普及、経験豊富な専門家の存在が創傷被覆材市場を牽引している。 さらに、有利な償還政策の普及により、外科手術の採用が増加している。 さらに、人口の高齢化と火傷や外傷の増加も市場を促進すると予想される。 その結果、欧州の創傷被覆材市場は予測期間中に大幅に拡大すると予測されている。 また、欧州地域では英国が最大の市場シェアを占めている。 イギリスでは人口の大半が、国立医療センターによる無料の医療サービスを受けている。

英国では、スポーツ外傷、慢性疾患、その他の疾患の治療を提供する市場参加者にとって、政府が主要な顧客である。 同様に、政府の無料医療サービスにより、英国では高度な創傷治療に対する需要が高まっている。 そのため、複数の大手市場参入企業の存在と有利な償還政策が、予測期間中の市場成長に拍車をかけると推定される。

アジア太平洋地域の創傷被覆材市場は、予測期間中に最も大きな速度で成長すると予測されている。 中国、インド、日本などの発展途上国がアジア太平洋地域の市場発展を刺激すると予測されている。 この地域における創傷被覆材製品に対する需要の増加は、これらの国々の医療観光産業が急速に拡大していることにも起因している。 インドの商業情報統計総局による輸出医療サービスに関する報告書によると、2015-2016年に医療ビザを取得した医療観光客は58,300人であった。

さらに、中国がこの地域の市場を支配している。 中国では製品認可のための規制プロセスが比較的緩やかであるため、先端製品の市場への参入が容易である。 また、資源が豊富なため、安価なコストで技術進歩が可能であり、国内の製造施設数の増加につながっている。 さらに、中国は医療機器監督管理規則650号(旧276号)を発布し、外資を制限することで国内の医療機器メーカーを保護することを目的としている。 そのため、国内の創傷被覆材メーカーは増加すると予想され、市場は予測期間中に成長すると見込まれる。

中南米は予測期間中に急拡大が見込まれる。 ブラジルやメキシコのような発展途上国の存在は、中南米市場全体を推進すると予測されている。 ラテンアメリカの医療ツーリズムは、この地域の洗練された低コストの治療オプションにより人気が高まっている。 中南米諸国の政府は、医療インフラの強化に粘り強く取り組んでいる。 したがって、こうした側面が予測期間中の世界市場の成長を刺激すると予想される。

中東・アフリカ市場は予測期間中に大きく拡大すると推定される。 この地域では南アフリカ、サウジアラビア、UAE、エジプトが最も発展率が高い。 中東・アフリカにおける創傷被覆材市場の拡大は、人口の高齢化、外科手術の増加、スポーツ関連の傷害の増加に起因している。 医療インフラを整備するための政府の取り組みが活発化していることから、この地域では外科手術が増加し、術後ケア用の創傷被覆材の需要が高まることが予想される。

創傷被覆材市場のセグメンテーション分析

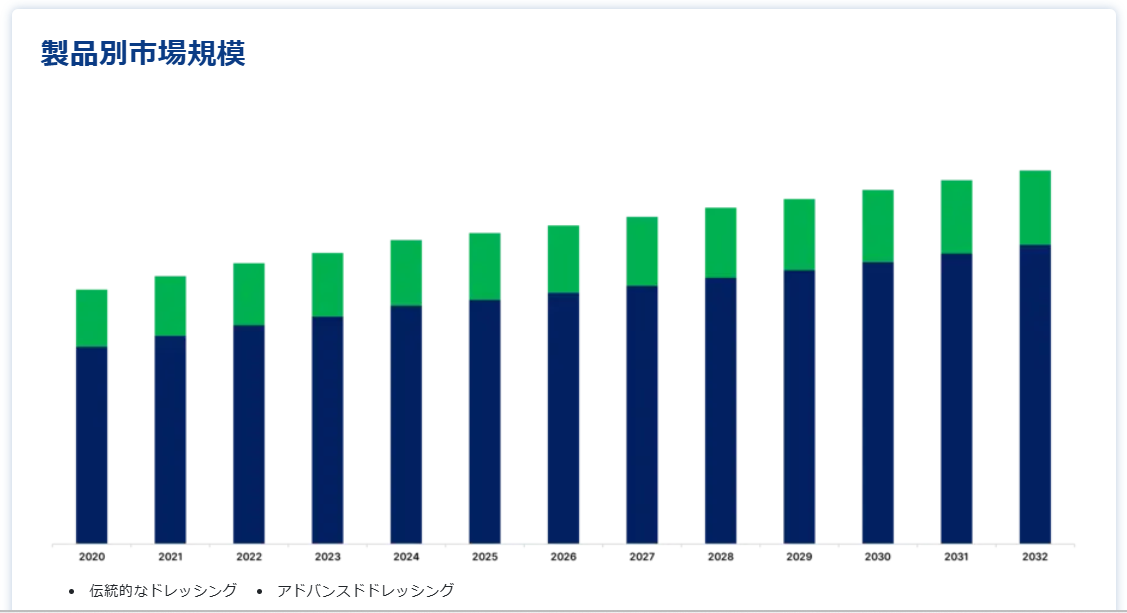

製品別

同市場では、主に従来のドレッシング材と高度なドレッシング材に区分される。 伝統的なドレッシング材にはガーゼ、テープ、包帯、綿などの基本的な素材が含まれ、先進的なドレッシング材にはさまざまな特殊素材が含まれる。 高機能ドレッシング材はさらに、湿潤ドレッシング材(フォーム、ハイドロコロイド、フィルム、アルギン酸塩、ハイドロゲル、コラーゲンドレッシング材など)に分類され、湿潤環境を維持して創傷治癒を促進する。 高機能ドレッシング材はその優れた性能により製品セグメントを支配しており、特に湿潤ドレッシング材と抗菌ドレッシング材が市場をリードしている。 この優位性は、肥満と静脈性下腿潰瘍の有病率が上昇し、高度創傷ケアソリューションのニーズが大幅に高まっていることに起因している。 例えば、Sage Journalsによる2020年の調査では、インドの肥満率は40.3%であり、2022年のWHOの報告では、ドイツの人口の19.0%が肥満と分類されている。 肥満の人は静脈性下腿潰瘍を発症するリスクが高いため、高度なドレッシング材の需要が高まる。 肥満の有病率の増加は、予測期間において高度ドレッシング分野の隆盛にさらに貢献すると思われる。

用途別

この市場では、慢性創傷分野には糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍、その他の持続性創傷が含まれ、慢性疾患の割合が増加していることから、慢性創傷分野が優位を占めている。 また、CDCのデータによると、米国では3,840万人が糖尿病を患っており、この数は2060年までに3倍になると予想されている。 こうした傾向から、慢性創傷を効果的に管理するための高度なドレッシング材に対する需要が高まっている。

エンドユーザー別

市場のエンドユーザー別セグメントには、病院、外来患者施設、在宅医療、その他が含まれる。 病院は患者数が多く、複雑で重度の創傷を管理するために高度な創傷ケアソリューションが必要であることから、エンドユーザーセグメントで優位を占めている。 例えば、NCBIが発表した2020年の調査では、世界中で年間約3億1,000万件の外科手術が行われており、そのうち4,000万~5,000万件は米国だけで行われていると推定されている。 これらの要因により、病院における創傷被覆材の需要は高く、世界市場における主要なエンドユーザーとなっている。

創傷被覆材市場のセグメンテーション

製品別(2020-2032年)

従来型ドレッシング

ガーゼ

テープ

包帯

コットン

その他

アドバンスドドレッシング

モイストドレッシング

フォームドレッシング

ハイドロコロイドドレッシング

フィルムドレッシング

アルジネートドレッシング

ハイドロゲルドレッシング

コラーゲンドレッシング

その他アドバンスドドレッシング

抗菌ドレッシング

銀ドレッシング

非銀ドレッシング

アクティブドレッシング

バイオマテリアル

皮膚代替

用途別(2020年~2032年)

慢性創傷

糖尿病性足潰瘍

褥瘡

静脈性下腿潰瘍

その他の慢性創傷

急性創傷

外科的・外傷性創傷

熱傷

エンドユーザー別(2020年~2032年)

病院

外来施設

在宅医療

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の創傷被覆材市場規模分析

9. 北米の創傷被覆材市場分析

10. ヨーロッパの創傷被覆材市場分析

11. APACの創傷被覆材市場分析

12. 中東・アフリカの創傷被覆材市場分析

13. ラタムの創傷被覆材市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***