世界のゼロPCF中間体市場規模(2025~2035年):種類別(カーボンニュートラルケミカル、バイオベース、リサイクルコンテンツ中間体、グリーンプロセス中間体)、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

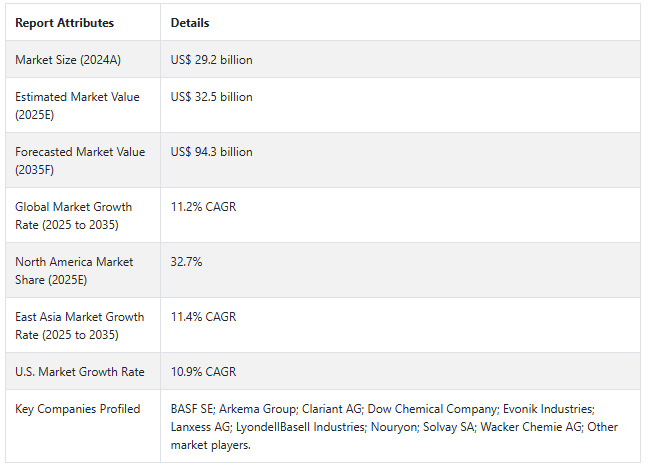

PCFゼロ中間体の世界市場規模は2024年に292億米ドル、2035年には年平均成長率11.2%で拡大し943億米ドルに達する見込み。

ゼロプロダクト・カーボン・フットプリント(PCF)中間体は、化学業界を大きく変える動きです。これは、差し迫った気候変動への要求に応えようとする業界の必死の努力に対する一つの回答です。これらの新しいカーボンニュートラル・プロセスに基づく中間体は、再生可能エネルギー、バイオベース原料、循環型経済アプローチから生まれます。

この市場は、グローバル・サプライチェーンにおけるネット・ゼロと厳格な環境要件に対する企業のコミットメントの高まりから生まれました。電子、製薬、自動車の各分野では、川下産業がより持続可能な原材料の成長を徐々に要求しています。このような投資を通じて、メーカー各社は、製品のライフサイクル全体を通じて炭素排出をなくすか、あるいはバランスをとるような新しい生産方法を開発するために邁進しています。

同市場は研究開発活動が活発で、大手化学メーカーは従来の中間体をゼロ・カーボン・フットプリントを目指して改良しています。これは、グリーンケミストリー、バイオテクノロジー、プロセス最適化の進歩によってさらに促進されています。カーボンニュートラルの達成には、原料サプライヤーからエンドユーザーまでのバリューチェーンでの協力が必要です。この分野は、全体的な持続可能性の傾向や世界的な脱炭化水素の取り組みと切っても切れない関係にあります。

2025年から2035年の間に、カーボンニュートラル化学は247億米ドルの絶対的なビジネスチャンスを生み出すと予想されています。

2025年には、エンドユーザー別産業の電子機器製造が、ゼロPCF中間体の世界市場シェア28.4%を占めています。

ゼロPCF中間体の販売分析(2020年~2024年)と市場予測(2025年~2035年)

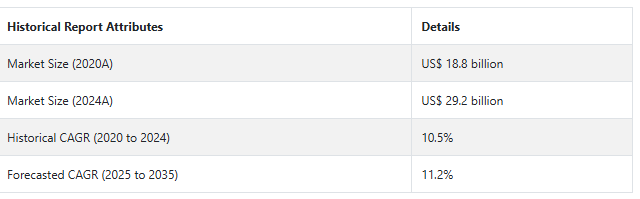

ゼロPCF中間体市場は、2020年から2024年にかけて10.5%の成長率で成長し、2024年末には292億米ドルに達します。ゼロPCF中間体市場は、環境規制の強化や企業の持続可能性へのコミットメントの高まりを受けて、過去期間中に顕著な回復力と成長を示しました。予測期間においては、より多くの産業がカーボンニュートラルなサプライチェーンへとシフトしているため、市場の成長はさらに加速すると予測されます。

短期(2025年から2027年まで): 短期的には、プロセスの最適化とコスト削減における激しい競争が予想されます。市場リーダーは、価格競争力を維持しつつ、ゼロカーボン製品ポートフォリオの拡大に引き続き注力するでしょう。再生可能エネルギー・プロバイダーやテクノロジー企業との戦略的提携が重要になるでしょう。

中期(2027年から2030年): 中期的な展望は、成功した技術とプロセスが標準化される市場統合の段階となります。競争は付加価値サービスや包括的なカーボンニュートラル・ソリューションにシフト。企業は、カーボン・フットプリントを完全に管理するため、垂直統合を拡大する可能性が高い。

長期(2030 年から 2035 年): 長期的な競争環境は、ゼロ・カーボン技術の拡大に成功した企業によって支配される可能性が高い。先進的な循環型経済統合とサプライチェーン全体の透明性が、市場の差別化につながるでしょう。画期的な新規参入企業は、その革新的な技術で既存企業を脅かすでしょう。製品単体ではなく、完全な持続可能性ソリューションが競争の場となるでしょう。

Fact.MRによると、ゼロPCF中間体の市場規模は2025年に325億米ドル。2035年までの年平均成長率(CAGR)は11.2%で、予測期間(2025年から2035年)末には943億米ドルに達すると予測されています。

市場ダイナミクス

ゼロPCF中間体の需要に影響を与える原動力は?

「世界的な持続可能性規制が産業をゼロ炭素化学中間体ソリューションに向かわせる」

主要国が実施する環境規制は、ゼロPCF中間体市場の新たな主流となっています。世界各国政府は現在、カーボンプライシングメカニズムを開始し、排出量報告を義務付け、持続可能性の開示を要求しています。そのため、産業界はカーボンニュートラルの選択肢を探し始めています。

企業は、カーボンフットプリント削減の具体的な証拠を示すことを余儀なくされるため、ゼロPCF中間体は、適合性とリスク回避のための効果的なソリューションとなっています。法的枠組みは、頻繁に新しい義務を導入することでよりダイナミックになってきており、そのため、これらの中間体の市場は長期的なものとなるでしょう。この規制の後押しは、カーボンニュートラルに対する企業の自発的なコミットメントによって補完され、強固な市場基盤を作り上げています。

2025年の北米のゼロPCF中間体市場は約106億米ドルで、年平均成長率は11.5%と推定されます。

持続可能性を求める消費者の需要は、メーカーのゼロカーボン素材やサプライチェーンの選択にどのような影響を与えますか?

「持続可能な製品に対する消費者の需要が、メーカーにゼロカーボン素材の採用を促す」

消費者の環境意識の高まりは、カーボンフットプリントがゼロであることが確認された製品に対する大きな市場牽引力を生み出しています。最終消費者が環境への影響に基づいて購買を決定する傾向が強まっているため、メーカーはサプライチェーンや素材の選択を見直す必要に迫られています。

企業は、持続可能な製品がプレミアム価格とブランドロイヤリティを高め、ゼロ・カーボン素材への投資を価値あるものにしていることに気づいています。この傾向は、購買決定において環境への責任を重視する若い世代の間で最も強くなっています。このような消費者主導の需要は、素材の選択を通じてカーボンニュートラルへの真のコミットメントを示すことができる企業にとって、競争上の優位性を生み出しています。

ゼロPCF中間体市場の競合他社が直面する主な制約は何ですか?

「市場統合の課題がゼロ・カーボン・フットプリント・ソリューションの普及の障害」

ゼロPCF中間体は、現在の生産システムへの技術的・業務的統合に大きな課題をもたらします。これらの中間体の生産は、生産工程をこれらの新素材に合わせて変更する必要があるため、最終製品の品質の一貫性を維持する上で課題が生じます。装置、工程、品質管理システムの変更には大幅なシフトが必要で、操業の混乱と導入の遅れが生じます。

グローバル・サプライチェーンは非常に複雑であり、特に複数のサプライヤーが関与し、地域ごとに異なる基準が存在する場合、エンド・ツー・エンドのカーボンニュートラルを達成することは非常に困難です。このため、導入期間が長期化し、初期コストが高くなることが多く、持続可能性にコミットしていても移行を見送る企業もあります。

先進製造業は、米国市場におけるゼロPCF仲介業者の需要にどのような影響を与えていますか?

「アメリカ製造ルネッサンスが持続可能な化学中間体ソリューションの需要を牽引」

2025年から2035年にかけて、米国のゼロPCF中間体は10.9%の成長率で拡大すると予測されています。

米国はゼロPCF中間体にとって最大の市場機会であり、規制の圧力、企業の持続可能性へのコミットメント、製造再ショアリングのトレンドの組み合わせがその原動力となっています。気候変動と持続可能な製造業に注目するバイデン政権は、支持的な政策環境を生み出しました。

先進的な研究機関と高度な製造能力は、革新的なゼロ・カーボン技術を容易に吸収することができます。再生可能エネルギーインフラへのさらなる投資は、カーボンニュートラルな生産プロセスの開発にとって良い基盤となり得ます。研究機関と政府機関の強力な産業界の連携が市場を支え、イノベーションとゼロ・カーボン・ソリューションの採用を支援するエコシステムを構築することができます。

アメリカ市場は2025年までに67億米ドルと評価され、2025年から2035年までの絶対的な機会総額は123億米ドルに相当。

中国がゼロPCF中間体メーカーにとって有益な市場となる可能性があるのはなぜですか?

「中国の産業変革は、ゼロカーボン化学ソリューションに大きなチャンスをもたらします。

中国市場は、2025年から2035年の予測期間中、年平均成長率11.6%で成長すると予想されています。

中国のカーボンニュートラル政策と積極的な産業近代化により、中国におけるゼロPCF中間体の市場ポテンシャルは非常に大きい。この国は、環境意識の高まりとともに非常に大規模な製造基盤を誇っているため、グリーン化学中間体に対する高い需要があります。グリーン技術に対する優遇措置や補助金など、政府の支援政策が優れた市場環境を形成しています。

中国の化学産業の規模は、規模の経済によるコスト削減の絶好の機会を提供しています。さらに、再生可能エネルギーと循環型経済インフラへの投資は、ゼロ・カーボン生産能力の開発をサポートします。国内のイノベーション能力が高く、産業政策において環境保護が重視されつつあることも、市場を後押ししています。

2035年までに、中国のゼロPCF中間体市場は122億米ドル規模になると予測されています。

カテゴリー別インサイト

カーボンニュートラル化学中間体は、先端製造業のゼロPCF中間体市場をどのように変革していますか?

「持続可能な先端製造によるカーボンニュートラル化学中間体市場」

2035年に11.5%の成長率を可能にするカーボンニュートラル化学製品セグメントの使用が市場を牽引

カーボンニュートラル化学品中間体は化学品市場を変革し、性能と環境配慮の両立を実現。高度な製造方法によってゼロPCF市場を支配するこれらの製品は、炭素を残さず、製品の品質を維持します。再生可能エネルギー源は、再生可能エネルギー統合のための高コスト投資に投入されています。

メーカー各社は、炭素回収技術に高い関心を寄せており、真のカーボンニュートラルを実現するためにプロセスの最適化も進めています。このセグメントの成長の原動力は、サプライチェーンの脱炭素化を目指す川下産業からの需要の増加です。

高度な触媒作用とグリーンケミストリーの原理により、これらの中間体の商業的に実行可能な規模での生産が可能になり、持続可能な慣行への移行を目指す産業にとってますます魅力的なものとなっています。

予測によると、2025年までに世界で創出されるカーボンニュートラル化学製品カテゴリーは126億米ドルです。

電子機器メーカーは、持続可能な部品生産目標を通じて、どのようにPCFゼロ中間体を達成しているのでしょうか?

「電子製造業は持続可能な部品生産目標を通じてゼロPCF中間体の採用を推進」

電子機器製造のエンドユーザー別産業セグメントは、2025年末までに28.4%の市場シェアを占めます。

ゼロPCF中間体の採用は、環境に配慮した装置を求める消費者ニーズの高まりに後押しされ、電子製造業界が主導しています。製造業者は、電子機器に求められる高い性能基準を維持しながらカーボンニュートラルを達成するため、これらの材料を製造プロセスに組み込んでいます。

このセグメントの成長は、電子業界全体の厳しい環境規制と企業の持続可能性へのコミットメントによって支えられています。高度な製造プロセスにより、複雑な電子部品にゼロカーボン中間体を正確に組み込むことが可能になります。業界が重視する小型化とエネルギー効率は、これらの材料の革新的な特性と一致しています。

2025年、世界のゼロPCF中間体市場は、電子機器製造のエンドユーザー別産業セグメントで92億米ドルの価値を生み出します。

競争状況

ゼロPCF中間体業界の主要企業は、BASF SE、Arkema Group、Clariant AG、Dow Chemical Company、Evonik Industries、Lanxess AG、LyondellBasell Industries、Nouryon、Solvay SA、Wacker Chemie AGです。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、独創的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズに対応した、カスタマイズされた製品を開発しています。

2024年3月、BASF SEはルートヴィッヒスハーフェン工場で、再生可能エネルギーとバイオ原料を利用したゼロ・カーボン化学中間体製造ラインを新設。この施設は、先進的な炭素回収技術と循環型経済原則を取り入れ、完全なカーボンニュートラルを実現。

2023年11月、エボニックはカーボンニュートラルな化学処理を専門とするグリーンテクノロジー新興企業の買収を完了し、ゼロPCF中間体のポートフォリオを強化しました。

Fact.MRは、最近発行したレポートの中で、各地域に位置するゼロPCF中間体の主要メーカーの価格帯、売上成長率、生産能力、推測される技術拡張に関する詳細な情報を提供しています。

ゼロPCF中間体市場のセグメンテーション

種類別:

カーボンニュートラルケミカル

バイオベース

リサイクルコンテンツ中間体

グリーンプロセス中間体

エンドユーザー別産業:

電子機器製造

医薬品製造

農薬

自動車部品

建設資材

包装産業

繊維加工

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 製品の種類別

6.2. エンドユーザー別産業

7. 世界市場分析2020~2024年および予測2025~2035年:種類別

7.1. カーボンニュートラルケミカル

7.2. バイオベース

7.3. リサイクル中間体

7.4. グリーンプロセス中間体

8. エンドユーザー別世界市場分析 2020~2024年および予測 2025~2035年

8.1. 電子機器製造

8.2. 医薬品製造

8.3. 農薬

8.4. 自動車部品

8.5. 建設資材

8.6. 包装産業

8.7. 繊維加工

9. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 南アジア

9.5. 東アジア

9.6. 東ヨーロッパ

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

11. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

12. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

13. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測、国別

14. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

15. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

16. 中東・アフリカ主要セグメント別売上高分析 2020~2024年および2025~2035年予測

17. 2025~2035年までの30ヵ国売上高予測(製品タイプ別・エンドユーザー別

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. BASF SE

19.2. Arkema Group

19.3. Clariant AG

19.4. Dow Chemical Company

19.5. Evonik Industries

19.6. Lanxess AG

19.7. LyondellBasell Industries

19.8. Nouryon

19.9. Solvay SA

19.10. Wacker Chemie AG

19.11. Other Market Players

*** 本調査レポートに関するお問い合わせ ***