| • レポートコード:SRMD56941DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

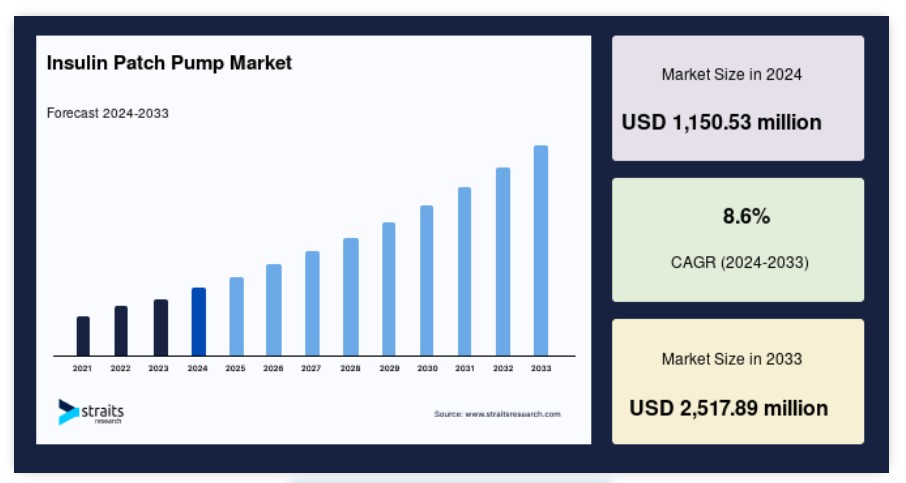

世界のインスリンパッチポンプ市場規模は、2024年には11億5,053万米ドルと評価され、2025年には13億246万米ドルから成長し、2033年には25億1,789万米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは8.6%です。

インスリンパッチポンプは、糖尿病患者にインスリンを投与するために設計された小型の装着型デバイスです。 一般的にベルトやポケットに装着する従来のポンプとは異なり、インスリンパッチポンプは目立たないように皮膚に装着します。 パッチはクレジットカードほどの大きさで、カニューレを使用して皮膚を通してインスリンを連続的に投与します。 チューブを必要としないため柔軟性があり、通常はスマートフォンやリモートデバイスからワイヤレスで制御します。

このパッチポンプは、インスリンの持続的投与が必要な人々にとって利便性を向上させるように設計されています。従来のオプションよりもコンパクトで快適なものを求める人々向けです。基礎(バックグラウンド)インスリンとボーラス(食事関連)インスリンの投与量をプログラムすることができ、一部のモデルでは、個人のニーズに合わせた投与スケジュールなどの機能も提供しています。

市場は、技術の進歩、糖尿病の増加、先進的なパッチポンプに対する認識の高まりを背景に、急速に成長しています。保健指標評価研究所によると、世界中で5億人以上の人々が糖尿病を患っています。この糖尿病人口の増加に伴い、効果的な管理ソリューションへの需要が高まっています。パッチポンプはインスリン投与に便利な方法を提供しています。

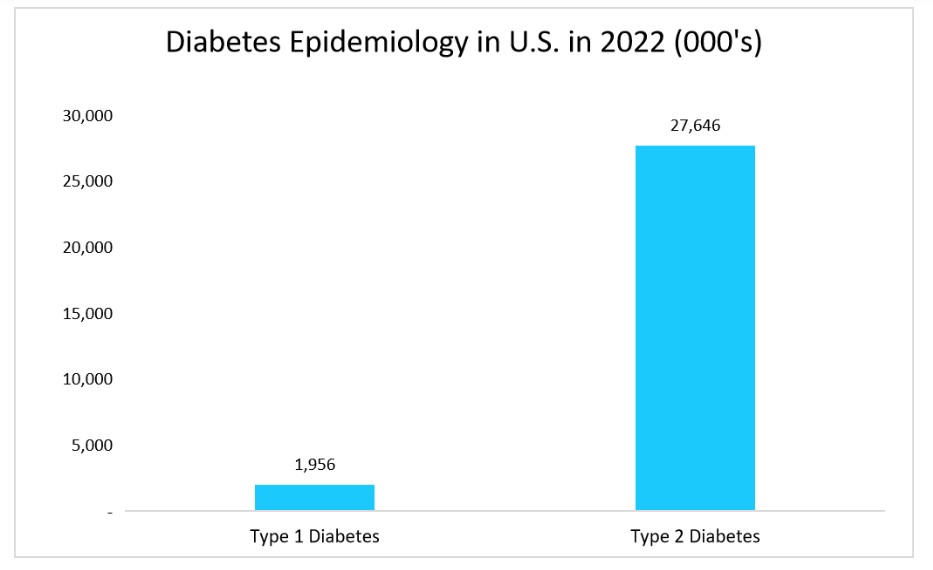

以下の図は、2023年の米国における1型および2型糖尿病の有病率を示しています。

インスリンパッチポンプ市場の動向

チューブレスおよびウェアラブルパッチポンプの拡大

チューブレスおよびウェアラブルインスリンパッチポンプへのシフトは、目立たず、手間のかからないインスリン投与を実現することで、糖尿病管理に変革をもたらしています。 外部チューブを必要としないこれらのデバイスは、機動性と快適性を向上させ、多くのユーザーにとって魅力的な選択肢となっています。 その結果、メーカー各社は糖尿病ケアにおけるチューブレスおよびワイヤレス製品の提供を拡大しています。

- 例えば、2023年にインシュレット社は、欧州市場に「オムニポッド5」を導入しました。これは、主要な持続血糖測定(CGM)センサーブランドの両方と統合された、チューブレス自動インスリン注入(AID)システムとしては初めてかつ唯一の製品です。こうした拡大により、先進的な糖尿病治療へのアクセスが向上し、ユーザーはよりシームレスで効率的な方法で病状を管理できるようになります。

利便性、針刺し回数の減少、アドヒアランスの改善に対するニーズの高まりが、これらのデバイスの普及を促進し、市場の成長を加速させています。

AI搭載のスマートパッチポンプによる自動注入

インスリンパッチポンプへの人工知能の統合により、インスリンの調整が自動化され、糖尿病の管理に革命が起こっています。 人工知能(AI)搭載のポンプは、グルコースのデータをリアルタイムで継続的に分析し、血糖コントロールを改善するためにインスリンの用量を自動的に調整します。

- 2023年9月、Bigfoot Biomedicalは、AIとCGMデータを統合し、リアルタイムの状況に応じてインスリンの投与量を動的に調整できる、接続型インスリン管理システム「Unity」を発売しました。こうした進歩は、手動によるインスリン調整の負担を軽減するだけでなく、低血糖のリスクを最小限に抑え、個別化医療を可能にし、糖尿病管理全体を簡素化します。

AI搭載のパッチポンプは、予測インスリン投与とデータ主導の意思決定を提供することで、患者の治療結果を改善し、より効率的で個別化された治療オプションへの道を開いています。

インスリンパッチポンプ市場の成長要因

強力な規制支援と有利な償還政策

政府や医療機関は、合理化された規制承認と保険適用範囲の拡大を通じて、インスリンパッチポンプの採用を加速させる上で重要な役割を果たしています。この支援により、これらの先進的な機器がより幅広い患者層に利用しやすくなっています。

- 例えば、2023年には、米国のメディケア・メディケイドサービスセンター(CMS)がチューブレスのインスリンパッチポンプを耐久性のある医療機器(DME)の償還対象に含め、メディケア受給者の利用しやすさを向上させました。同様に、欧州の医療制度も先進的なデリバリーソリューションの適用範囲を拡大しており、普及をさらに後押ししています。

こうした支援政策は、患者の自己負担額を軽減し、インスリンパッチポンプをより手頃な選択肢にすることで、市場の急速な成長に貢献しています。

目立たず使いやすいインスリン投与へのニーズの高まり

目立たず使いやすいインスリン投与システムへの需要が高まっており、従来のインスリン投与方法から、インスリンパッチポンプのようなより先進的で使いやすいソリューションへの移行が進んでいます。これらのデバイスはチューブのないウェアラブルな設計で、1日に何度も注射する必要がなく、より便利で患者の服薬アドヒアランスを向上させます。

- 例えば、CeQur SimplicityやInsuletのOmnipod 5のような機器は、ユーザーの介入を最小限に抑えながらシームレスな投与を実現し、患者は糖尿病の管理について常に心配することなく、日々の活動に集中することができます。これらの機器はコンパクトで自動化されているため、インスリン投与は目立たず効率的に行われ、ユーザーにより自由と柔軟性を提供します。

利便性やよりアクティブなライフスタイルを求める傾向が強まっていることに加え、最先端技術の統合も相まって、特に若い世代やテクノロジーに精通したアクティブな糖尿病患者の間で市場が急速に拡大しています。

市場抑制要因

技術的な課題と信頼性の問題

インスリン・パッチ・ポンプは、便利で柔軟な糖尿病管理という利点がある一方で、信頼性に影響を及ぼす技術的な課題があります。 不正確な貼付部位などの問題は、粘着力の低下や故障につながり、インスリン貯蔵容器が適切に機能せず、インスリンの投与が妨げられる可能性があります。

さらに、これらの機器は定期的なメンテナンスが必要であり、バッテリーの交換やインスリン貯蔵容器の補充など、一部のユーザーにとっては負担となる作業が発生します。多くの患者、特に高齢者や器用さに制限のある人々にとっては、このような操作上の複雑性は継続的に管理することが困難です。

このような課題は、特に糖尿病ケアのためのよりシンプルで信頼性の高いソリューションを必要とする人々にとって、これらのパッチポンプの普及を妨げる可能性があります。

市場機会

遠隔糖尿病モニタリングのためのデジタルヘルスプラットフォームとの提携

インスリンパッチポンプとデジタルヘルスプラットフォームの統合は、遠隔糖尿病管理の新たな機会を生み出しています。 これらのパートナーシップは、リアルタイムのインスリン追跡、自動化されたデータ共有、遠隔相談を可能にすることで、患者の服薬アドヒアランスと医師の意思決定を強化します。

- 例えば、2023年にDexcomはAppleと提携し、持続血糖測定(CGM)データをApple Healthに統合しました。これにより、ユーザーのスマートフォンに直接リアルタイムの血糖値測定値を提供することで、糖尿病の自己モニタリングが強化されました。この統合により、ユーザーは血糖値を、身体活動や栄養などの他の健康指標とシームレスに追跡できるようになります。

遠隔医療とデジタルヘルスが普及するにつれ、これらの統合を活用する企業は市場でのリーチを拡大し、世界中で患者中心の糖尿病ケアソリューションを改善することができます。

地域別洞察

北米:41.8%の市場シェアを占める支配的な地域

北米は、強固なヘルスケアインフラと先進的な糖尿病管理ツールに対する認識の高まりを背景に、世界的なインスリンパッチポンプ市場で優位な地位を占めています。米国疾病対策センター(CDC)の報告によると、米国では3730万人が糖尿病と診断されており、効果的なインスリン投与システムに対する需要が大幅に高まっています。

この地域では、利便性と機動性を求める患者のニーズに合致する、装着可能なチューブレスポンプの普及が進んでいます。さらに、FDAの承認や、インスレットやメドトロニックなどの業界リーダーの存在により、最先端のソリューションの入手が可能になり、患者が革新的な糖尿病管理技術を利用しやすくなることで、市場の成長がさらに加速しています。

アジア太平洋地域:最も急速に成長している地域で、市場CAGRが最高

アジア太平洋地域は、糖尿病有病率の上昇、医療への投資の増加、糖尿病管理ソリューションへのアクセス改善を背景に、最も高いCAGRを記録すると予想されています。インド、中国、日本などの国々では、インスリン管理技術、特にインスリンパッチポンプのような費用対効果の高いソリューションに対する需要が急増しています。糖尿病ケアの改善を目的とした政府主導のイニシアティブ、医薬品製造能力の拡大、先進的なインスリンポンプ製剤の臨床試験の増加が市場成長を促進しています。

各国の洞察

- ドイツ – ドイツは、インスリンパッチポンプのヨーロッパ最大の市場のひとつであり、糖尿病ケアに対する政府の強力な支援と包括的な保険適用が追い風となっています。2023年にMedtrum社がチューブレスパッチポンプの供給を拡大するなど、革新的なデリバリーソリューションの登場により、患者のアクセスが改善しました。デジタルヘルスの統合とAI駆動の糖尿病管理プラットフォームに重点的に取り組んでいる同国では、接続型インスリンパッチポンプの需要がさらに高まっています。

- 英国 – 英国は、ウェアラブル糖尿病デバイスに対するNHSの資金援助の拡大と遠隔医療の普及において、欧州で際立っています。NHSは1型糖尿病患者向けのチューブレスパッチポンプを支援しており、これらのデバイスがより入手しやすくなっています。2023年8月には、NHSとNICEがインスリンパッチポンプの適用範囲拡大を承認し、普及を促進しました。目立たず自動化されたインスリン投与ソリューションに対する患者の需要が高まる中、英国は市場の大幅な成長が見込まれています。

- フランス – フランスでは、包括的な償還政策を通じてインスリンパッチポンプの採用を強力に支援するなど、糖尿病ケアの枠組みが確立されています。 また、AI主導のヘルスケアソリューションに重点的に取り組んでいることも、同国の市場をさらに強化しています。 例えば、2023年4月には、フランスは糖尿病患者全員にインスリンと関連用品を無料で提供しました。 この取り組みは、先進的な糖尿病管理ソリューションに重点的に取り組んでいる同国の姿勢を反映しています。

- 中国 – 中国では、糖尿病人口の増加とデジタルインフラの改善を背景に、インスリンパッチポンプの導入が急速に進んでいます。2023年4月には、中国で初めて承認されたインスリンポンプであるEquilパッチポンプが、全国のオンライン薬局で購入できるようになりました。デジタル化が進むにつれ、遠隔操作可能なインスリン投与デバイスやウェアラブルインスリン技術に対する需要が大幅に伸びると予想され、中国全土でインスリンパッチポンプ市場がさらに拡大すると見込まれています。

- インド – インドのインスリンパッチポンプ市場は、糖尿病の有病率の上昇、医療インフラの改善、糖尿病ケアの推進に向けた政府の取り組みにより、急速に成長しています。グローバルメーカーは、インスリンパッチポンプへのアクセスを拡大するために、現地企業と提携しています。2023年10月、ロシュはサンミナ-SCI インド社とパレック・インテグレーテッド・サービス社と提携し、現地生産を開始しました。これにより市場の成長が促進され、インドの患者はこれらの先進的な糖尿病管理ソリューションをより利用しやすくなりました。

セグメンテーション分析

世界のインスリンパッチポンプ市場は、デリバリーモード、製品タイプ、流通チャネルに区分されています。

デリバリーモード別

基礎&ボーラスセグメントが市場を支配しており、自然なインスリン分泌を正確に模倣できることから、最大の収益を上げています。これらのポンプは基礎(持続的背景)およびボーラス(食事時)インスリンの両方を供給し、1日を通して最適な血糖コントロールを実現します。 基礎およびボーラスシステムは、インスリンを身体の自然なリズムに合わせて供給することで血糖管理を改善し、患者の治療結果を向上させるため、一貫した効果的な糖尿病治療を必要とする多くのユーザーに好まれています。

製品タイプ別

再利用可能なセグメントは、主にその費用対効果と長期使用に適していることから、世界的なインスリンパッチポンプ市場で最大の市場シェアを占めています。使い捨ての代替品とは異なり、再利用可能なポンプは、インスリン投与量のカスタマイズ、持続血糖測定(CGM)システムとの統合、Bluetooth接続などの高度な機能を備えており、糖尿病の総合的な管理を向上させます。これらのポンプは、長期的な治療費と医療廃棄物の削減に役立つため、持続可能性を求める患者に好まれる選択肢となっています。

流通チャネル別

病院薬局が世界のインスリンパッチポンプ市場を独占しており、その背景には専門病院薬局の増加と総合的医療ネットワークの拡大があります。 医療システムが自動化された効率的なインスリン投与ソリューションへと移行するにつれ、インスリンパッチポンプを初めて使用する多くの患者が、購入先として病院薬局を選ぶようになっています。 これは、患者が専門家の医療指導を受けられるという信頼感と、医療施設内でこれらの機器にアクセスできる利便性により、糖尿病を安全かつ効果的に管理できるという安心感があるためです。

企業別市場シェア

インシュリンパッチポンプ業界の主要企業は、市場での地位を強化するための主要な事業戦略の採用にますます重点を置いています。これらの戦略には、AIやデジタルヘルスソリューションを統合するためのテクノロジー企業との戦略的提携、市場参入を確実にするための規制当局からの製品承認、製品ポートフォリオの拡大と流通ネットワークの強化を目的とした買収などが含まれます。

Pharmasens:世界的なインシュリンパッチポンプ市場の新興企業

スイスに拠点を置く非公開企業であるPharmasensは、インスリン送達技術の進歩に重点的に取り組む革新的な糖尿病管理ソリューションの開発を専門としています。 同社は、世界的な大手医療機器メーカーと戦略的提携や価値あるパートナーシップを結び、研究開発能力を強化しています。

Pharmasensの最近の動向:

- 2024年1月、Pharmasensは、革新的な「NIIA Essential」インスリンパッチポンプシステムの承認取得を目指し、米国FDAに申請を行いました。このインスリンパッチは、2023年11月にISO 13485認証を取得しています。

インスリンパッチポンプ市場における主要企業の一覧

- Pharmasens

- Insulet Corporation

- Medtronic

- Roche

- Tandem Diabetes Care, Inc.

- CeQur Corporation

- SOOIL Developments Co., Ltd

- Debiotech SA

- MicroPort Scientific Corporation

- Terumo Corporation

- Beta Bionics

- Medtrum Technologies Inc.

- CamDiab Ltd.

- ViCentra B.V.

- Jiangsu Delfu medical device Co.,Ltd

アナリストの意見

当社のアナリストの見解によると、世界的なインスリンパッチポンプ市場は、糖尿病の急増、より使いやすいインスリン投与ソリューションへの需要の高まり、インスリンパッチポンプ技術の継続的な進歩を主な要因として、大幅な成長の瀬戸際にあります。この業界では、患者の利便性と柔軟性を向上させるチューブレス、目立たない、自動化されたシステムへの大幅なシフトが起こっています。

有望な成長にもかかわらず、ポンプの故障、インスリン投与量のばらつき、機器のメンテナンスに関連する合併症などの技術的な問題が、市場の拡大を妨げる障壁となっています。さらに、新興市場を中心にインスリンパッチポンプの価格に対する懸念や、既存の医療システムへの統合の複雑さから、一部の患者はこうした先進技術の恩恵を受けられない可能性があります。

しかし、継続的な進歩と研究開発への投資の増加により、市場はこれらの課題を克服し、効率的で革新的な糖尿病管理ソリューションに対する高まる需要に応えるべく順応し、回復力を維持しています。

インスリンパッチポンプ市場のセグメント化

デリバリーモード別(2021年~2033年)

- 基礎

- ボーラス

- 基礎およびボーラス

製品タイプ別(2021年~2033年)

- 使い捨て

- 再利用可能

流通チャネル別(2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルインスリンパッチポンプ市場規模分析

- グローバルインスリンパッチポンプ市場紹介

- デリバリーモード別

- 紹介

- デリバリーモード別金額

- 基礎

- 金額

- ボーラス

- 金額

- 基礎およびボーラス

- 金額

- 紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- 使い捨て

- 金額

- 再使用

- 可能

- 紹介

- 流通チャネル別

- 導入

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項