| • レポートコード:SRAM1971DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

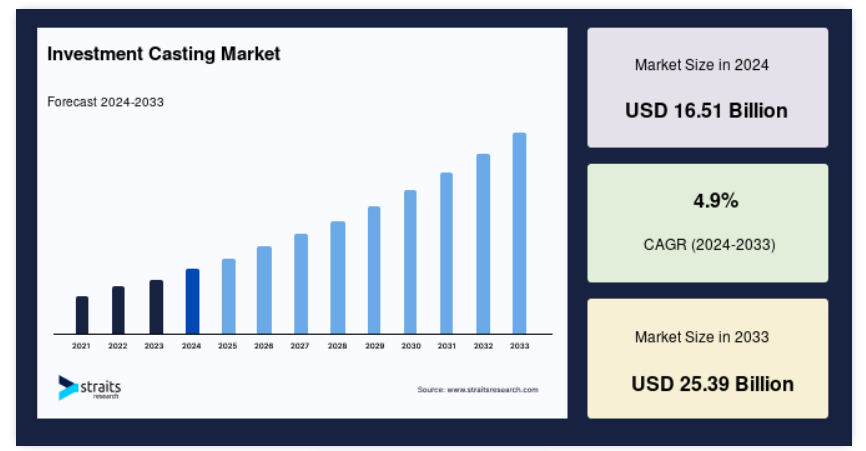

世界的なインベストメント鋳造市場の規模は、2024年には165.1億米ドルと評価され、2025年には173.1億米ドル、2033年には253.9億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.9%の成長が見込まれています。

インベストメント鋳造と呼ばれるプロセスでは、生産段階全体を通して、埋没型を使用して金属部品を製造します。 投資鋳造プロセスは、ロストワックス法とも呼ばれています。 このアプローチは、材料の無駄、エネルギー消費、機械加工の削減など、その後のプロセスに役立ちます。 航空宇宙、ガスタービン、産業、自動車産業が主な用途として挙げられます。

レポート目次

投資鋳造市場の成長要因

成長する航空宇宙産業および軍事産業

拡大する航空宇宙産業および軍事産業は、投資鋳造の需要を牽引する大きな要因となっています。 投資鋳造は、航空機、ヘリコプター、ジェット機用の幅広い用途や部品の製造に使用されているためです。 投資鋳造は、その他のさまざまな部品や用途の製造にも使用されています。これには、飛行に不可欠な安全部品、着陸およびブレーキ用部品、油圧流体システム用部品などが含まれます。これらはすべて、航空機の継続的な運用可能性を確保するために不可欠です。

2021年には、航空宇宙および防衛が米国で最も重要な市場セクターとなり、売上高シェアは62.0%を超えました。航空宇宙産業の主要企業は、衛星や民間・自家用ジェット機に対する需要の高まりに対応するため、新たな工場を建設しています。これらの新工場では、需要の高い製品をより多く生産することが可能になります。例えば、スウェーデンのSaab AB社は、2021年10月にインディアナ州ウェスト・ラファイエットに新たな航空機工場を設立する予定です。

投資鋳造市場の抑制要因

高い製造コストとエネルギー消費

投資鋳造の需要は、生産コストの高さや大量のエネルギーを必要とするといったいくつかの問題により抑制されています。しかし、鋳物工場は、シミュレーションを活用した革新的な先進鋳造技術の開発に協力し、これらの問題の克服に取り組んでいます。成功すれば、現場での作業時間を短縮し、鋳造歩留まりを向上させることができるでしょう。

投資鋳造市場の機会

さまざまな技術の進歩

X線による欠陥検出、オールインワンの3Dプリント、鋳造および鍛造技術、その他の技術進歩は、すべて事業拡大の新たな機会の創出に貢献しています。鋳造プロセスの改善は、コンピュータシミュレーションと金属積層造形の実践の導入によって達成することができます。これらの手順は、コスト効率が良く、安定性と構造的耐久性のある製品の製造に貢献します。 迅速な産業化や大規模な研究開発(R&D)努力などの他の要因も、将来的に市場のチャンスを生み出すと予測されています。

地域別洞察

アジア太平洋地域:35.0%の市場シェアを占める主要地域

2021年には、アジア太平洋地域は世界市場で最も重要な地域でした。この地域は、収益シェアの35.0%以上のCAGRを占めています。この地域の需要は主に、自動車、航空宇宙、産業機械産業の製造部門の継続的な力強い拡大によって牽引されています。この地域には非常に多くの中小工場があるため、投資鋳造品は世界中のどこよりも多く生産されています。

中国には1,500以上の鋳造所があり、自動車および航空宇宙産業向けの部品を製造しているため、アジア太平洋地域における投資鋳造部品の主要生産国となっています。自動車用ターボチャージャー、ガスタービン、および生体医学用途向けの鋳造所があることから、日本は投資鋳造部品の新たな生産国のひとつとなっています。一方、韓国では自動車産業における製品需要の増加が見られます。

ヨーロッパ:年平均成長率4.4%で最も成長の速い地域

予測期間全体を通して、ヨーロッパは年平均成長率(CAGR)4.4%で拡大すると予測されています。この地域では、新世代合金が高温に耐える能力があることから、航空機部品での使用が増加しています。これにより、民間および軍事用航空機でのこれらの合金の使用が増加すると予想されます。ヨーロッパの航空宇宙産業における投資鋳造の需要は、高性能合金部品の生産における技術浸透の増加により、予測期間全体にわたって牽引されると予想されます。

2021年には北米が市場で最も支配的な地域となり、36.0%を超える最大の収益シェアを占めました。これは、航空宇宙および防衛、石油・ガス、医療産業など、幅広い産業の高付加価値コンポーネントの生産に、投資鋳造が広く利用されているためです。

セグメント分析

種類別

航空宇宙および防衛は、世界の市場収益の約46.0%を占めています。航空機部門では、さまざまな重要な用途に投資鋳造部品が広く使用されています。投資鋳造は、ケーブルクランプ、ボールベアリング、燃料バルブ、ガソリンマニホールド、ランディングギア、ブレーキシステム、ピトープローブ、その他のセンサーなど、高度なエンジニアリング鋳造品の製造に使用されています。

用途別

機械エンジニアリング事業は、資本財の主要サプライヤーのひとつであり、高い需要があります。生産活動の急速な増加により産業の拡大が促進され、その結果、予測期間中に投資鋳造品の需要が増加すると予測されています。投資鋳造技術を用いることで、過酷な農業用途に適した耐久性と長寿命サイクルに優れた農業用機器が製造されます。

予測期間中、シェールガスに対する需要の高まりにより、投資鋳造部品の需要はさらに増加すると予想されます。陸上および海上での掘削活動では、水圧破砕用途に加え、高度に設計された鋳造品が使用されています。また、投資鋳造は、石油・ガス産業向けのコンプレッサー部品、インペラー、バルブ部品、フランジ、電気機器および付属品、接続部品、ハウジングの製造にも使用されています。

投資鋳造市場における主要企業の一覧

-

- Arconic, Inc.

- Doncasters Group Ltd.

- Hitachi Metals, Ltd.

- MetalTek International

- Significantst

- Precision Castparts Corp (Berkshire Hathaway)

- Zollern GmbH and Co. KG

- Impro Precision Industries Limited

最近の動向

- 2021年10月 – アルコア社は最近、2050年までに同社の世界中の全事業活動における温室効果ガス(GHG)排出量を実質ゼロにするという目標を達成する意向を明らかにしました。この目標は、持続可能な方法で前進するという同社の戦略的優先事項に沿ったものであり、2025年までにアルミニウム製錬およびアルミナ精製事業による直接および間接的な温室効果ガス(GHG)排出量を30%削減し、2030年までに50%削減するという既存の目標を補完するものです。直接排出(スコープ1)と間接排出(スコープ2)の両方について、2050年までにGHG排出量を実質ゼロにするという目標は、この戦略的優先事項に沿ったものであり、2050年までに達成される予定です。

投資鋳造の市場区分

種類別(2021年~2033年

- ケイ酸ナトリウム法

- テトラエチルオルソシリケート/シリカゾル法

材料別(2021年~2033年)

- 超合金

- 鋼鉄

- アルミニウム

- チタン

- その他

用途別(2021年~2033年)

- 自動車

- 航空宇宙および軍事

- 石油・ガス

- エネルギー

- 医療

- 機械エンジニアリング

- 食品・飲料および包装産業

- オートメーション

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな精密鋳造市場の規模分析

- グローバルな精密鋳造市場の紹介

- 種類別

- 紹介

- 種類別金額別

- ケイ酸ナトリウムプロセス

- 金額別

- テトラエチルオルソシリケート/シリカゾルプロセス

- 金額別

- 紹介

- 材料別

- 紹介

- 材料別金額別

- 超合金

- 金額別

- 鋼鉄

- 金額別

- アルミニウム

- 金額別

- チタン

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 用途別

- 用途別

- 自動車

- 金額別

- 航空宇宙および軍事

- 金額別

- 石油・ガス

- 金額別

- エネルギー

- 金額別

- 医療

- 金額別

- 機械工学

- 金額別

- 食品・飲料および包装産業

- 金額別

- オートメーション

- 金額別

- その他

- 金額別

- 用途別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項