| • レポートコード:SRCH3512DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

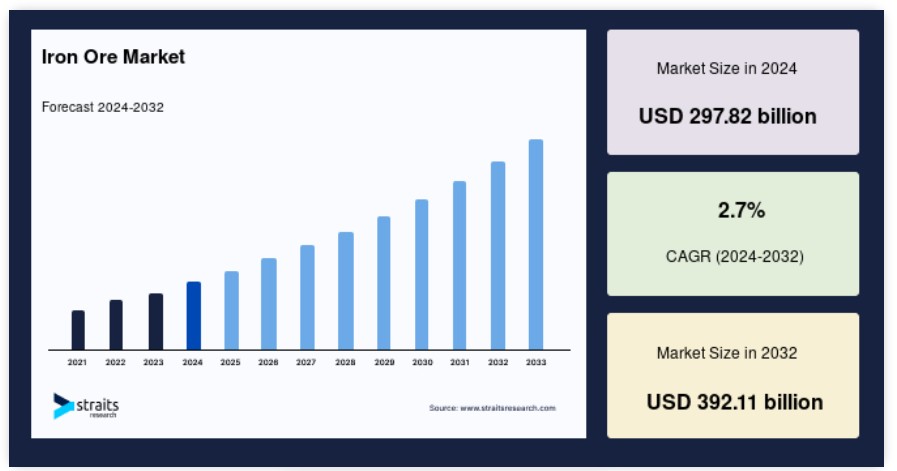

世界の鉄鉱石市場は2024年に2978.2億米ドルの規模となりました。予測期間(2024~32年)にCAGR 2.7%で成長し、2032年には3921.1億米ドルに達すると予測されています。

新興市場における経済成長、工業化、都市化は、鉄鋼および鉄鉱石の需要を牽引しています。 インフラ開発、建設プロジェクト、製造活動は、鉄鉱石に大きく依存する鉄鋼製品、例えば、建物、橋、鉄道、機械などの消費量を増加させます。

鉄鉱石は地球上で3番目に豊富な元素です。ヘマタイトとマグネタイトが鉄鉱石の主な成分です。鉄鉱石の60%以上は鉄化合物で、そのほとんどがマグネタイトまたはヘマタイトです。これらの鉱石は「直接出荷」または「天然鉱石」として知られており、製鉄用の高炉に直接投入することができます。堆積岩には鉄鉱石の鉱床が含まれており、金属鉄の抽出に使用されます。

鉄鉱石は建築やその他の用途には不十分であるため、生鉄はタングステン、マンガン、ニッケル、バナジウム、クロムと合金化されます。世界中で生産される鉄鋼のほぼ97%は鉄から生産されています。鉄鋼は鉄鉱石から生産され、建築や自動車製造など、さまざまな産業用途で使用されています。鉄鉱石は世界的な鉄鋼産業にとって不可欠です。

市場力学

市場の推進要因

建設業界の健全な成長

BHPによると、鉄鉱石の98%は、鉄鋼製造用の顔料鉄に転換されます。この鉄鋼は、ビルや橋梁、その他のインフラに使用されます。構造用鋼は、低層・高層ビル、スポーツスタジアム、橋梁の床板、港湾、外装や屋根、オフィス、セキュリティフェンス、海岸や洪水対策など、数多くの用途で使用されています。この用途は、その強度が極めて高いことから、建築物の建設に理想的な選択肢となっています。さらに、構造用鋼は、引張強度、延性、柔軟性、コスト効率に優れています。人口増加、経済成長、インフラ構築への多額の投資、そしてメガイベント開催による観光客の増加が、建設業界の成長の主な要因となっています。

インフラ、手頃な価格の住宅、ヘルスケア、教育、観光促進のためのホスピタリティへの投資は、世界の建設業界の成長に極めて重要な役割を果たすことが期待されています。鉄鉱石市場の成長は、新興地域市場、特に住宅および商業用建築が増加しているインドや中国における建設業界の成長、および生活水準の向上と一人当たりの可処分所得の増加によって牽引されています。

自動車および輸送業界における鉄鋼の使用増加

鉄鋼は、自動車のフレーム、パネル、ドア、エンジンブロック、ギア、サスペンション、ホイール、燃料タンク、ステアリングシステム、ブレーキシステムなどの製造に使用されています。 また、車両の軽量化と燃費向上に役立つため、先進の高張力鋼(AHSS)の使用も増加しています。 メーカーは、AHSSの新しい等級を製造することで、従来の鋼鉄と比較して車両の重量を25~39%削減しています。電気自動車やハイブリッドカーの普及による二酸化炭素排出量の削減や、石油化学製品の利用拡大により、自動車業界における鉄鋼の需要は増加すると見込まれています。さらに、酸化鉄ベースの塗料やコーティングは、外観、耐久性、機能性を向上させます。

ステンレス鋼は、船舶、ボート、ヨットに欠かせない素材として数多く使用されています。船舶は波立つ海や風の中を高速で航行するため、耐久性は重要な問題です。今後数年間における世界的な鉄鉱石市場の成長は、世界的な電気自動車やバッテリー駆動の自動車に対する高い需要によって牽引される可能性が高いです。

市場抑制要因

採掘活動に対する政府の厳しい規制

複雑な規制枠組みが世界中の採掘作業を管理しています。採掘は深刻な環境問題を引き起こします。採掘には、岩屑、鉱滓、坑廃水、空気中の粉塵、その他の危険物質など、大量の廃棄物が伴い、それらは最終的に陸地、大気、水中に排出されます。 こうした要因により、採掘作業にはいくつかの厳しい環境規制が課せられています。 採掘作業に従事する労働者は、有毒ガスや粉塵、鉱山の崩落、機器の故障、爆発、騒音による難聴、熱中症などの危険にさらされるリスクがあり、これらはすべて環境にとって有害です。そのため、労働者の権利の擁護に取り組む国際労働機関(ILO)は、鉱山労働者の健康と福祉を守るための条約が必要であると判断しました。この目的のための最後の条約は1995年に締結され、「鉱山における安全と健康に関する条約」と呼ばれています。したがって、予測期間中の採掘活動に対する厳しい規制により、世界的な鉄鉱石市場の成長は抑制される可能性が高いでしょう。

市場機会

酸化鉄顔料の様々な用途への採用増加

酸化鉄は、石油掘削リグにおける硫化水素除去、石油産業における触媒、水素ガス製造など、さまざまな用途で使用されています。 ジルコニウムやアルミニウムと組み合わせた酸化鉄触媒は、蒸気環境下で石油の残留油を分解し、軽質炭化水素を生成します。 世界のエネルギー需要の増加、原油価格の変動、気候変動に伴い、再生可能エネルギーの重要性が高まっています。蒸気は金属鉄を酸化し、その過程で水素と酸化鉄を放出します。酸化反応により水素と蒸気が副生成物として生成されるため、非常に純度の高い水素を生産することができます。金属加工、保護ガスおよびキャリアガスとしての板ガラスの生産、蒸着プロセス、洗浄、エッチング、還元プロセスなどは、水素の産業利用のほんの一例です。

さらに、高い透明度、色の強さ、そして紫外線の強い吸収力により、酸化鉄顔料は紫外線吸収剤として働き、容器内の商品を紫外線から保護します。利便性や商品の保存期間の改善により、包装された食品や飲料の消費量が増えているため、今後数年間で鉄鉱石市場の成長が加速する可能性が高いです。

地域分析

アジア太平洋地域が世界市場を支配

地域別に見ると、市場は北米、欧州、アジア太平洋地域、中南米、中東およびアフリカに分けられます。

アジア太平洋地域は世界鉄鉱石市場で最も大きなシェアを占めており、予測期間中に年平均成長率2.69%で成長すると予測されています。アジア太平洋地域では中国が最も多くの鉄鉱石を生産しており、次いで日本、インド、韓国となっています。急速な発展と工業化により、アジア太平洋地域では鉄鉱石の生産量が増加すると見込まれています。中国は従来から世界の鉄鉱石部門の成長の主な原動力となっており、この傾向は今後も続くと予測されています。中国の鉄鉱石需要は主に、同国の都市や産業の成長、およびGDPの堅調な伸び(これは多くの西欧諸国よりも速い)に起因しています。

欧州は予測期間にわたって年平均成長率1.96%で成長すると見込まれています。鉄鉱石は主に英国やドイツなどの欧州諸国から供給されています。2020年には、欧州連合全体で鉄鋼部門が326,400人以上を雇用し、ドイツでは83,200人以上が雇用されていました。これはイタリアの鉄鋼業界の雇用数の2倍以上です。また、ドイツは過去10年間、EUへの完成および半完成鋼材の最大の輸出国であり、輸出量は2,400万トンを超えています。さらに、トルコは自動車製造業が盛んなことから、2021年には欧州鋼材の最大の輸入国となりました。この地域の自動車産業からの鋼材需要の高まりは、鋼材市場の需要を押し上げる可能性が高いです。これは予測期間中に同地域の鉄鉱石産業の成長を加速させることが予想されます。

北米は予測期間中に大幅な成長が見込まれています。北米の製鉄産業における鉄鉱石の需要増加が鉄鉱石市場の主な推進要因となっています。米国は同地域の市場に大きく貢献しています。米国は世界第3位の鉄鋼生産国であり、世界の粗鋼生産量の約5.4%を占めています。また、鉄鋼の最大消費国でもあります。石油・ガス、建設、自動車産業のすべてで鉄鋼の使用量が増加しており、これはビジネスにとって良い傾向です。さらに、より安価で効率的な鉄鋼生産方法により、米国製鉄鋼の世界的な需要が高まっています。

ブラジル、チリ、コロンビア、ペルーは、中南米で成長が見込まれる国々です。建設データベースによると、現在、中南米では534件のホテルプロジェクトが建設中であり、その先頭を走っているのはメキシコです。さらに、サウジアラビアは建設部門の拡大により、中東およびアフリカで最大のシェアを占めています。政府による大規模な投資は、同国の主要建設の成長に大きく貢献しています。さらに、近年ではさまざまなホテルプロジェクトが建設中であることから、同国は観光業の振興を意図していることが分かります。その結果、これらの開発プロジェクトは、同国の建設業界のニーズに大きな影響を与えることが予想されます。これは鉄鉱石市場の成長を後押しすることが期待されます。

セグメント分析

世界の鉄鉱石市場は、製品タイプ、形状、エンドユーザーによって区分されています。

製品タイプ別

製品タイプ別では、世界市場はヘマタイト、マグネタイト、リモナイト、シデライト、その他に分類されます。

ヘマタイトは市場への貢献度が最も高く、予測期間にわたって年平均成長率(CAGR)2.82%で成長すると予測されています。ヘマタイトは鉄ペレットに不可欠な鉱石のひとつです。世界各地で採掘されています。ヘマタイトは、顔料、放射線遮蔽、ヒーリングストーン、宝石の材料、重い媒体の分離とその準備、バラスト、その他のものに使用されています。ヘマタイト鉱石は鉄を多く含み、製鉄に使用する前に簡単な破砕、選別、混合工程を経るだけで済むため、多くの採掘・製鉄会社で使用されています。

マグネタイトは、酸化第二鉄(FeO)と酸化第三鉄(Fe2O3)を組み合わせたもので、紙の上ではFe3O4となります。マグネタイトはヘマタイトよりも鉄分を多く含んでいます。しかし、ヘマタイト鉱石は鉄分濃度が高い一方で、マグネタイト鉱石はマグネタイトの濃度が低くなっています。これらはより広範囲にわたる鉱床に位置していることが多く、黒い砂浜の砂の中に見つかることもあります。マグネタイト鉱石はより多くの処理を必要としますが、マグネタイト鉱石には不純物が少ないため、マグネタイト鉱石から作られた最終製品はヘマタイト鉱石から作られた製品よりも高品質です。この鉱物は主に鋳物、エネルギー貯蔵、鉄触媒産業で使用されています。

形状別

形状別では、世界の市場は採掘現場、焼結微粉、塊、ペレット、その他に分けられます。

焼結微粉末セグメントが最大の市場シェアを占めており、予測期間にわたって年平均成長率(CAGR)2.76%で成長すると予測されています。焼結鉱は焼結プラントで生成され、高炉で使用されます。焼結鉱は少量の他の鉱物と混合された小さな不規則な鉄の塊です。焼結工程の主な目的は、鉄鉱石塊(「鉄鉱石粉」とも呼ばれる)をより小さくして高炉に直接投入できるようにすることです。焼結は、微粉鉱石がコークス炉で発生する熱で微粒子が溶融することで、鉄鉱石微粉(一般的に8mm)を蓄積します。前処理工程として、鉄鉱石微粉は焼結工程にかけられ、焼結鉱が製造されます。焼結鉱は高炉に投入されます。

ペレットは直接投入される原料であり、処理工程が少なくて済みます。 ペレットは製鉄所での製造に広く使用されています。 ペレットを使用することで、製鉄所では銑鉄1トンあたりのコークス使用量を減らすことができ、高炉容量1立方メートルあたりの生産性を向上させることができます。 ペレットは設備投資が少なくて済むため、製鉄所の設備投資も少なくて済みます。 ペレットは建設、自動車、運輸、医療、その他のエンドユーザー産業で急速に使用されているため、CAGRが高くなっています。

エンドユーザー別

エンドユーザー別では、世界市場は鉄鋼製造とその他の用途に分けられます。

鉄鋼製造セグメントは市場への貢献度が最も高く、予測期間中に2.73%のCAGRで成長すると予測されています。鉄鋼は鉄鉱石から作られますが、鉄鉱石は鉄、酸素、その他の鉱物の自然発生の組み合わせです。鉄鋼は建築業界で多く使用され、建物の外側と内側の基礎部分に使用されます。鋼板、亜鉛メッキ鋼板、ワイヤーロープ、熱間圧延鋼、冷間圧延鋼、その他は、建築で最もよく使用される鋼材の一部です。自動車産業は鉄鋼業界にとって重要な顧客であり、その結果、鉄鉱石の輸出は、1台の自動車に約1トンの鋼材が含まれています。医療、石油・ガス、電子機器業界は、鋼材製造の他の最終顧客の一部です。

鉄鉱石市場における主要企業の一覧

- Vale

- Rio Tinto

- BHP

- Fortescue Metals Group Ltd

- Ansteel Group Corporation Limited

- ArcelorMittal

- Anglo American

- HBIS Group

- EVRAZ PLC

- Metalloinvest MC LLC

- LKAB

- Cleveland-Cliffs Inc.

最近の動向

- 2024年2月 – 国内需要の高まりを受け、インド政府当局は低品位鉄鉱石への輸出税の導入を示唆しました。 インド鉱業連盟は制限に反対していますが、小規模鉄鋼メーカーは制限を支持しています。 中国の鉄鋼輸出がインドの鉄鋼需要を押し上げています。

鉄鉱石市場の区分

製品別(2021年~2032年

- 微粉

- ペレット

- 塊

- 精鉱

品位別(2021年~2032年)

- 40%未満

- 40%~60

- 60%~72

用途別(2021年~2032年)

- 鉄鋼生産

- 建設

- 自動車

- 機械および設備

- その他

形態別(2021年~2032年)

- 加工鉄鉱石

- 未加工鉄鉱石

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の鉄鉱石市場規模の分析

- 世界の鉄鉱石市場の紹介

- 製品別

- 紹介

- 製品別

- 微粉

- 金額別

- ペレット

- 金額別

- 塊

- 金額別

- 精鉱

- 金額別

- 紹介

- 品位別

- 紹介

- 品位別

- 40%未満

- 金額別

- 40%から60%

- 価値別

- 60%から72%

- 価値別

- 紹介

- 用途別

- はじめに

- 用途別価値別

- 鉄鋼生産

- 価値別

- 建設

- 価値別

- 自動車

- 価値別

- 機械および設備

- 価値別

- その他

- 価値別

- はじめに

- 形態別

- はじめに

- 形態別価値別

- 加工鉄鉱石

- 価値別

- 未加工鉄鉱石

- 価値別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項