| • レポートコード:SRMD55222DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

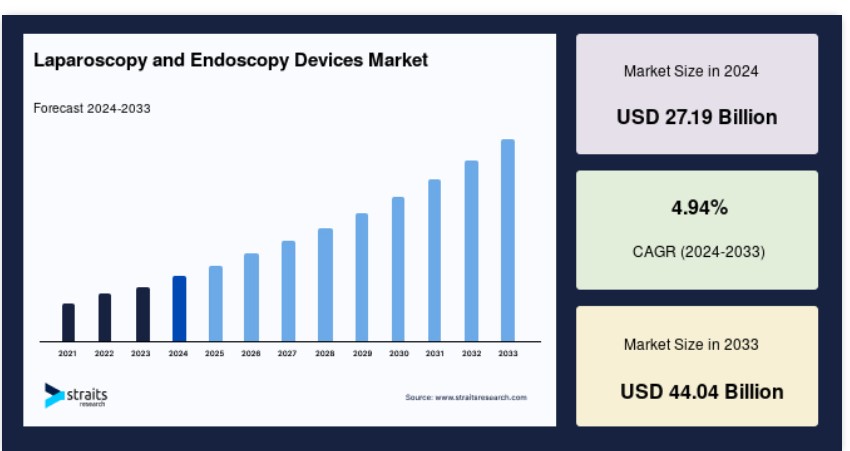

世界の腹腔鏡および内視鏡機器市場規模は、2024年には271.9億米ドルと評価され、2025年には285.3億米ドル、2033年には440.4億米ドルに成長すると予測されています。予測期間(2025年~2033年)中のCAGRは4.94%です。

この市場を牽引する要因としては、低侵襲手術に使用される視覚化技術や極めて正確な動作が可能なデバイスの技術進歩が挙げられます。腹腔鏡手術用機器とは、腹部の臓器を検査するために使用される器具を指します。一般的な腹腔鏡手術用機器には、送気装置、閉鎖装置、洗浄システム、産科鉗子、手用器具、アクセス装置、剥離器などがあります。これらは、高輝度ライトと高解像度カメラを搭載した細長いチューブで、腹部内を移動しながら画像をモニターに送信します。腹腔鏡器具は、骨盤内炎症性疾患(PID)、子宮外妊娠、子宮内膜症、膵臓癌、子宮筋腫、胃腸障害、前立腺切除、嚢胞などの診断、治療、処置に一般的に使用されています。

内視鏡機器は、口または切開部から体内に挿入される細長いチューブで、耳、鼻、膀胱、食道、胃、結腸、咽頭、心臓、尿路、関節、腹部などの内部を検査します。これらの血管にはカメラと光源が取り付けられており、医療従事者が生検、腹腔鏡、関節鏡検査を行う際に役立ちます。

腹腔鏡および内視鏡機器市場の成長要因

慢性疾患の増加

死因の上位を占める慢性疾患の増加は、高度な外科手術システムの採用に重要な役割を果たすことが予想されます。2018年に世界保健機関(WHO)が発表したデータによると、非感染性または慢性疾患により毎年4,100万人が死亡しており、これは世界全体の死亡者数の71%に相当します。

さらに、慢性疾患は医療費の高騰の主な要因となっています。

- 例えば、米国では毎年3兆米ドルが疾病治療に費やされていますが、そのうち86%が慢性疾患によるものです。医療費の高騰の主な要因として、慢性疾患患者数の急増が世界市場の成長の大きな推進力となっています。

高齢者人口の増加

出生率の低下と平均余命の伸長により、人口の高齢化が進んでいます。世界中のほぼすべての国で高齢者人口が増加しています。世界人口予測(2019年改訂版)によると、2050年には6人に1人が65歳以上(約16%)になると予想されており、2019年には11人に1人(人口の約9%)でした。

泌尿器疾患、骨関節炎、心血管疾患、白内障、アルツハイマー病など、多くの疾患の有病率は高齢者人口の間で高くなっています。そのため、世界の高齢者人口の増加は、世界的な腹腔鏡および内視鏡機器市場の需要を押し上げるものと予想されます。

市場抑制要因

新興市場における償還枠組みの欠如

低侵襲手術の採用は、特に新興国において、MIS 手術に対する償還政策の欠如により悪影響を受けています。多くの医療制度では、患者は医療費を「自己負担」で支払います。そのため、患者の社会経済的地位は、その経済状況をより適切に考慮した臨床管理上の意思決定に大きく影響します。したがって、償還制度の欠如は市場の成長を制限することになります。

市場機会

低侵襲手術における技術的進歩

医療分野における技術の進歩は、低侵襲手術の進化を大幅に後押ししてきました。こうした進歩により、外科医は侵襲性を最小限に抑え、最高精度の手術を行うことが可能になりました。一方、低侵襲手術では、コンピュータ支援画像誘導システムを利用することで、外科医は大きな切開を行うことなく脊椎を視覚化することができます。また、脳神経外科でも大きな進歩が見られ、下垂体腫瘍の手術は、患者の鼻孔から内視鏡装置を挿入するだけで実施できるようになりました。

低侵襲手術では、3Dや4Kなどの高解像度カメラシステムが使用され、外科医は手の届きにくい内臓の鮮明な画像を入手することができます。 また、仮想現実などの技術も手術前の誘導や計画に役立ち、手術の精度と安全性を高めています。 2017年には、フィリップスが外科医による画像誘導脊椎手術を支援する初の拡張現実ベースの外科手術ナビゲーション技術を開発しました。電子機器の小型化により、この分野の関係者は、低侵襲手術を行うための小型で自動化された器具の開発を迫られています。このような技術の進歩は、市場成長の機会を生み出すと予想されています。

地域分析

北米:3.90%の市場シェアを占める支配的な地域

北米は世界最大の腹腔鏡および内視鏡機器市場の株主であり、予測期間にわたって3.90%のCAGRで成長すると推定されています。北米のグローバル市場は、北米の民間および公立病院による病院内での高度なシステムの導入に向けた投資の増加によって牽引されると予想されています。例えば、富士フイルムホールディングス株式会社の子会社であるFujifilm Healthcare Americas Corporationによると、初のデュアルチャネル内視鏡であるEl-740D/Sは2021年に発売される予定です。さらに、慢性疾患の有病率の増加も、グローバル市場の拡大に貢献しています。

- 例えば、米国疾病対策センター(CDC)によると、成人の10人中6人が慢性疾患を患っており、10人中4人は2つの慢性疾患を抱えています。2012年には人口の25.5%しか複数の慢性疾患を患っていなかったことを考えると、その割合は大幅に増加しています。慢性疾患の増加に伴い、内視鏡処置の件数も増加し、その結果として市場の成長が促進されると予測されています。

アジア太平洋地域:6.37%のCAGRで成長する地域

アジア太平洋地域は、予測期間にわたって年平均成長率(CAGR)6.37%を示すと予測されています。アジア太平洋地域の腹腔鏡および内視鏡機器市場の成長は、世帯当たりの可処分所得の増加によって強く牽引されると予想されています。地域の経済成長が市場の成長に重要な役割を果たすことが期待されています。この地域における低侵襲手術の件数の増加は、膨大な人口と新興中流階級における購買力の向上によって強く牽引されると予想されています。

- 例えば、NCBIで発表された「アジアは本当に現代の低侵襲内視鏡脊椎手術のホットスポットなのか?」と題された研究によると、2020年にはアジア諸国のさまざまな脊椎外科医が低侵襲手術を治療法の一つとして取り入れるようになっています。さらに、病院や外来手術センター(ASC)などのエンドユーザーの経済力が向上していることから、市場は力強い成長を遂げると予想されています。

欧州の腹腔鏡および内視鏡機器市場を後押しする要因はいくつかあります。市場の主な推進要因のひとつは、KARL STORZ SE & Co. KG、Richard Wolf GmbH、Ambu A/S などの多数の地域および世界的な企業が、直接または間接的な販売チャネルを通じて存在していることです。これらの企業の存在により、高度な腹腔鏡および内視鏡機器がより入手しやすくなり、システムの採用が促進されています。低侵襲治療の増加も、欧州の腹腔鏡および内視鏡機器市場の成長を支える要因となっています。欧州統計局(Eurostat)のデータによると、腹腔鏡下子宮全摘術、腹腔鏡下鼠径ヘルニア修復術、腹腔鏡下虫垂切除術などの低侵襲治療の件数は、2013年から2018年の間に欧州の21加盟国のうち20カ国で増加しました。この地域の増加する高齢者人口もまた、低侵襲処置の利用を促しています。欧州統計局(Eurostat)によると、ヨーロッパの65歳以上の人口の割合は、2010年の17.69%から2020年には20.69%に上昇しています。

中南米では、官民両部門からの高い需要が政府による既存の医療インフラの改善に向けた取り組みを後押しし、手頃な価格で入手可能な内視鏡機器が腹腔鏡および内視鏡機器業界の成長を促進しています。さらに、高齢者人口の増加や高度な外科的技術へのニーズの高まりなど、いくつかの要因が中南米市場の成長を主に牽引すると予想されています。

- 例えば、ラテンアメリカ開発銀行(CAF)によると、2050年までにラテンアメリカにおける65歳以上の人口は総人口の17.5%を占める見込みです。今世紀末までには、この数字は総人口の30%を超えると予想されています。

セグメント分析

治療分野別

世界の市場は、一般外科、心臓外科、婦人科外科、整形外科、泌尿器科外科、神経外科、その他に区分されます。一般外科セグメントは市場に最も大きく貢献しており、予測期間にわたって4.19%のCAGRを示すと予測されています。一般外科では、非手術的または緊急手術を必要とする患者も含め、広範囲にわたる疾患を持つ患者の手術、術前、術後の管理に専門知識と説明責任が求められます。一般外科セグメントの成長は、特に大腸がんや甲状腺疾患の症例の増加に起因しています。米国国立がん研究所によると、大腸がんの症例数は2004年から2019年にかけて51%増加しています。急速に高齢者人口が増加していることや、医療利用の増加傾向が続いていることを考慮すると、一般外科手術の需要は過去10年間で大幅に増加しています。

低侵襲心臓手術の進歩により、外科医はバイパス移植、心臓弁の修復または置換、心臓の穴の閉鎖などの開胸手術を行う代わりに、別の選択肢が提供されるようになりました。切開部分は約3~4インチで、8~10インチの胸骨切開に比べるとかなり小さくなります。低侵襲心臓手術の主な利点は、患者の胸骨を切開する必要がないため、痛みがなく回復も早いことです。低侵襲心臓手術(MICS)の利用は、冠動脈疾患に苦しむ人々にとって好ましい選択肢となります。

エンドユーザー別

世界市場は、病院、外来手術センター、その他に分類されます。病院セグメントは、世界の内視鏡および腹腔鏡機器市場シェアの大半を占めており、予測期間中に4.17%のCAGRを示すと予測されています。主に病院セグメントの成長を後押ししているのは、民間病院における腹腔鏡および内視鏡手術の普及です。腹腔鏡および内視鏡関連の機器やアクセサリーはコストがかさみ、外科医には習得が難しいという側面があるため、公立の医療センターでは財政的な問題から、これらの低侵襲手術を行う余裕がありません。しかし、入院患者の手術を外来センターに移行することで医療費の削減を推進する動きにより、この傾向は変わりつつあります。

外来手術センターの急速な拡大は、医療費の削減と患者の治療結果の改善を政府が重視するようになったことが要因です。これにより、患者の治療は入院から外来へと大きくシフトしました。同様に、ASCsは1回あたりの費用が低く外来手術を提供しているため、世界的に医療システムの効率性を高める可能性を秘めています。腹腔鏡下胆嚢摘出術など、ほとんどの腹腔鏡補助手術は現在、外来で行われています。

製品別

世界市場は、内視鏡および内視鏡画像システム、ビデオおよび視覚化システム、器具およびアクセサリー、カプセル内視鏡装置、その他に区分されています。 器具およびアクセサリーセグメントは市場に最も大きく貢献しており、予測期間にわたって年平均成長率(CAGR)5.08%で成長すると予測されています。外科用器具やその他の再使用可能な付属品は手術に欠かせないものであり、特に病院などのエンドユーザーにとっては大きな投資となります。器具や付属品に対する需要は、切開部分をさらに小さくできる小型で精巧な器具に対する需要の高まりを背景に、増加すると予想されています。

カプセル内視鏡検査では、両端にビデオカメラが搭載された飲み込み可能なカプセルを使用します。カプセルが消化管内を進む際に、これらのカメラが画像を撮影します。また、カプセル内視鏡は、従来の内視鏡システムではアクセスが困難であった小腸内部の観察も可能にします。カプセル内視鏡の主な課題のひとつは、医師が直接操作できないことです。カプセルの動きは腸の運動に依存するため、カプセルが消化管に詰まってしまうリスクがあります。

腹腔鏡および内視鏡機器市場における主要企業の一覧

- Olympus Corporation

- Braun

- Boston Scientific Corporation

- Stryker Corporation

- Karl Storz SE & Co. KG

- Hoya Corporation (Pentax Medical)

- FUJIFILM Holdings Corp

- Johnson and Johnson

- Medtronic plc

腹腔鏡および内視鏡機器市場のセグメント別分類

治療分野別(2021年~2033年

- 一般外科

- 心臓外科

- 婦人科手術

- 整形外科手術

- 泌尿器科手術

- 神経外科手術

- その他

エンドユーザー別(2021年~2033年)

- 病院

- 外来手術センター(ASC)

- その他

製品別(2021年~2033年)

- 内視鏡および内視鏡画像システム

- ビデオおよび視覚化システム

- 機器およびアクセサリー

- カプセル内視鏡装置

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル腹腔鏡および内視鏡機器市場規模分析

- グローバル腹腔鏡および内視鏡機器市場紹介

- 治療領域別

- 紹介

- 治療領域別 価値別

- 一般外科

- 価値別

- 心臓外科

- 価値別

- 婦人科手術

- 価値別

- 整形外科

- 価値別

- 泌尿器科手術

- 金額

- 神経外科

- 金額

- その他

- 金額

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー別金額

- 病院

- 金額

- 外来手術センター(ASC)

- 金額

- その他

- 金額

- 導入

- 製品別

- 導入

- 製品別金額

- 内視鏡および内視鏡画像システム

- 金額

- ビデオおよび視覚化システム

- 金額

- 器具およびアクセサリー

- 金額

- カプセル内視鏡装置

- 金額

- その他

- 金額

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項