![Straits Researchが調査・発行した産業分析レポートです。リキッドバイオプシーの世界市場(2025年~2033年):製品・サービス別(キット・試薬、プラットフォーム・機器、サービス)、循環バイオマーカー別(循環腫瘍細胞、細胞外小胞、循環腫瘍DNA[ctDNA])、がん種類別(肺がん、乳がん、大腸がん、前立腺がん、肝臓がん)、エンドユーザー別(病院・研究所、政府・学術研究センター)、地域別 / Liquid Biopsy Market Size, Share & Trends Analysis Report By Product and Services (Kits and Reagents, Platforms and Instruments, Services), By Circulating Biomarker (Circulating Tumor Cells, Extracellular Vesicles, Circulating Tumor DNA [ctDNA]), By Cancer Type (Lung Cancer, Breast Cancer, Colorectal Cancer, Prostate Cancer, Liver Cancer), By End-User (Hospitals and Laboratories, Government and Academic Research Centers) and By Region(North America, Europe, APAC, Middle East and Africa, LATAM) Forecasts, 2025-2033 / SRHI2082DR資料のイメージです。](https://www.marketresearch.co.jp/images-folder2/report-contents-46.gif) | • レポートコード:SRHI2082DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

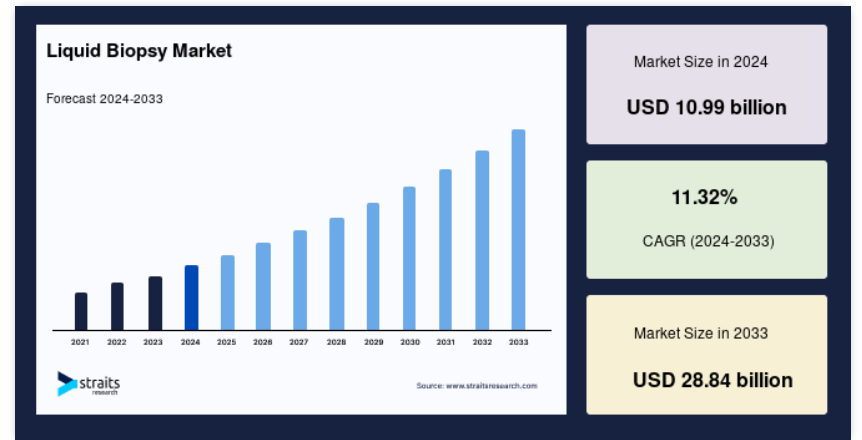

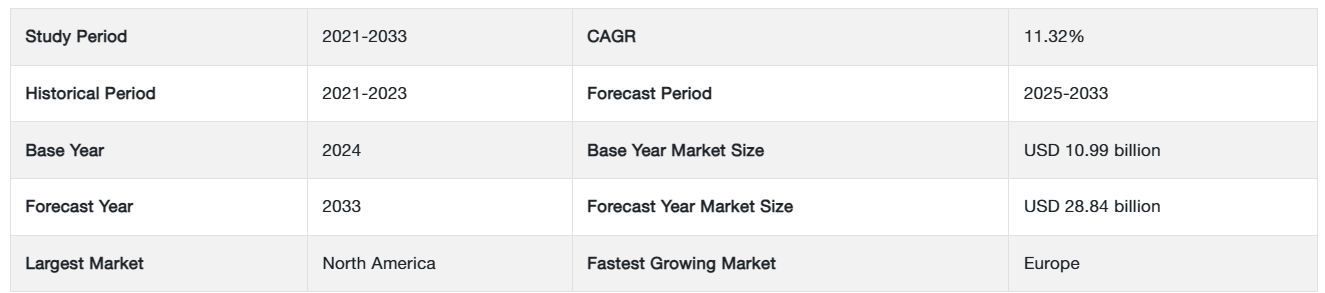

世界のリキッドバイオプシー市場規模は、2024年には109.9億米ドルと評価され、2025年には122.3億米ドル、2033年には288.4億米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは11.32%の成長が見込まれています。

「リキッドバイオプシー」と呼ばれる処置は、循環核酸(DNAまたはRNA)、エキソソーム、循環腫瘍細胞を分離して検出する方法です。原発腫瘍の診断や、組織における転移病変の段階の確認に使用されます(CTCs)。 がん細胞や腫瘍DNA断片など、腫瘍から放出されるバイオマーカーを調べるには、リキッドバイオプシーと呼ばれるプロセスで血液サンプルを使用します。

本調査では、リキッドバイオプシーに関連する製品およびサービスに焦点を当てています。リキッドバイオプシーの進歩の増加は、リキッドバイオプシー市場の拡大に貢献しています。がん患者数の増加と、低侵襲治療を望む患者の増加が、リキッドバイオプシー市場の成長を促進すると予測されています。しかし、先進地域の人々ががんについて理解していないことが、市場拡大の妨げとなっています。

リキッドバイオプシー検査は、腫瘍のゲノムに関する分子情報を取得するための、簡便かつ非侵襲的な方法です。また、これらの検査は、がんの再発をより早期に発見しやすく、腫瘍の動態を特徴づけることができます。

リキッドバイオプシー市場の成長要因

市場成長を支える非侵襲的処置のニーズの高まり

先進国では、リキッドバイオプシー検査に対する認識が高まり、がん治療のさまざまな分野でその介入が活発化しています。リキッドバイオプシーの分析を含む診断手順は、医療従事者だけでなく患者の間でもますます人気が高まっています。また、リキッドバイオプシーを受ける患者は、従来の検査方法で放射線被ばくのリスクにさらされることはありません。液体生検は、従来の固形組織生検などの他の組織生検方法とは異なり、少量の血液サンプルで済むため、侵襲性の低い処置であると考えられています。液体生検検査は、その多くの利点により臨床現場での受け入れが進み、市場の拡大に貢献しています。

市場の進展を後押しする液体生検技術の利点

従来の診断アプローチと比較して計り知れないメリットをもたらす液体生検検査は、がん診断を完全に変えることになりました。このがん診断方法は、経済的なだけでなく、リスクがなく、侵襲性の低い手術を少量で済ませることができます。X線撮影や断層撮影検査の費用は、液体生検と比較して大幅に高額です。その結果、例えば1週間に1回といった頻繁な間隔で継続的に疾患をモニタリングすることが、リキッドバイオプシーによって可能になります。これは、CTやPET、その他の従来型断層撮影やX線によるがん検査方法では不可能であり、3~6ヶ月後にしか繰り返し実施できません。患者が組織生検の対象とならない場合、リキッドバイオプシーを代替として、または細針吸引法やコア針生検法で得られる限られた量の組織を補うために使用することができます。

さらに、組織生検の対象とならない患者にとっては、液体生検が代替手段となる可能性があります。こうした利点により、液体生検検査は、がん診断の最も一般的な方法のひとつとして急速に普及しつつあります。その結果、こうした技術の進歩が市場の成長を後押しし、そう遠くない将来に市場が拡大することが予想されます。

医療施設への政府支出

連邦政府の支援強化により、市場拡大が加速する可能性が高いでしょう。さらに、特に発展途上国において、官民のアクターが推進する医療分野の開発と拡大は、市場拡大の魅力的な可能性を提供します。研究努力によって保証された高い投資収益も、市場に利益をもたらすでしょう。

さらに、病院への技術的に進歩した製品の導入、高度な医療用製品および機器の開発への投資の増加、低侵襲手術への需要の高まりは、いずれも市場の成長率に好影響を与えます。これらの要因は、特に政府による意識向上への取り組みが重要な発展途上国において特に重要です。

市場抑制要因

発展途上地域および後進地域における市場成長の妨げとなる無知の拡大

世界の未開発および開発途上地域の医療施設の状況は、近年著しい発展を遂げています。未開発地域ではがん患者が増加しているにもかかわらず、医療および研究の現場では、十分な液体生検施設を備えたがん診断は存在していません。従来型のがん診断方法、例えば固形生検、CTスキャン、PETスキャン、その他の方法が、外科医、臨床医、その他の医療従事者によって信頼され、患者のがんを検出・診断することに成功しています。 市場の成長を著しく制限する主な要因には、患者および医療従事者における認知度の低さ、およびこの分野における液体生検施設の不足が挙げられます。

市場機会

希少がんの治療における液体生検の利用が市場機会を後押し

希少がんは通常、希少疾患に分類され、1万人あたり5例未満の発生率と定義されています。 希少がんには、腺がん、基底細胞がん、移行上皮がん、血管肉腫、線維肉腫などの疾患が含まれます。症状が現れるまでがんが発見されない患者と比較すると、がんが早期に発見・診断された患者は、長期生存の可能性が高くなる可能性があります。残念ながら、がんのスクリーニングや多くの希少がんを早期に発見するための信頼性の高い方法は、リキッドバイオプシーを除いて存在しません。さらに、先進国では希少がんに対する認識が高まっており、リキッドバイオプシーの新たな道が開かれ、市場に大きなチャンスをもたらすことが期待されています。

地域別洞察

北米は、予測期間中に20.6%のCAGRで成長し、世界市場に最大の収益をもたらしています。がんの罹患率の高さ、新規の液体生検検査の幅広い採用、高度な医療インフラの整備、医療費の高さといった要因が、北米市場の成長を促進しています。ヨーロッパが占める液体生検市場のシェアは世界第2位です。

予測期間中、アジア太平洋地域が最も急速な成長を遂げると予測されています。 液体生検手順に関する知識の向上、医療費の増加、病院、診療所、診断ラボにおける最先端の診断方法の採用増加は、すべてアジア太平洋地域の特性です。 この地域における病院および診断センターの拡大は、今後数年間、液体生検市場を支えると予測されています。アジア太平洋市場は、人口基盤の大きさ、可処分所得の増加、がん発生率の上昇、および研究開発、イノベーション、医療インフラの進歩を要因として成長が見込まれています。

アジア太平洋市場は、人口基盤の大きさ、可処分所得の増加、がん発生率の上昇、および研究開発、イノベーション、医療インフラの進歩を要因として成長が見込まれています。

リキッドバイオプシー市場のセグメンテーション分析

製品の種類別

市場は、キットおよび試薬、プラットフォームおよび機器、サービスに分けられます。 キットおよび試薬セグメントは、予測期間中に年平均成長率(CAGR)21.2%で成長し、世界的な液体生検市場シェアに最も貢献しています。 液体生検キットおよび試薬の市場は、循環バイオマーカーの分析、ターゲット濃縮、サイズ選択、およびその他のさまざまなタスクを実行できる最先端の製品が成長すると予測されています。液体生検機器は、分析中の液体生検サンプルのPCR、シーケンス、リアルタイム遺伝子特性解析を組み合わせたものです。 米国のライフサイエンスおよび臨床診断企業であるバイオ・ラッド・ラボラトリーズ社が製造するddPCRは、そのような機器の一例です。 一方、液体生検プラットフォームは、全血から得られた希少な癌細胞集団に対してNGSおよびPCRを実施することを可能にするソリューションを提供します。

バイオマーカーを循環させることで、

市場は循環腫瘍細胞、循環腫瘍DNA、細胞外小胞に分けられます。循環腫瘍細胞セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率21%で成長しています。循環腫瘍細胞(CTCs)は、転移プロセスと癌の進行を理解するための不可欠な診断ツールです。生存率の低さは、転移性結腸がん、前立腺がん、乳がんにおける CTC と関連しています。個々の CTC には、患者のがんの生物学や転移プロセスを理解する上で重要な遺伝情報が含まれている可能性があります。循環腫瘍細胞は、CT(コンピュータ断層撮影)スキャン、MRI(磁気共鳴画像)、超音波などの画像診断処置と比較しても、同等の、あるいはより優れた予後情報を提供します。現在、循環腫瘍細胞はがんの転移状態に関連するバイオマーカーとして使用されています。

予測期間全体を通して、最も急速な成長が見込まれるカテゴリーは循環腫瘍DNAです。循環腫瘍のDNAは、がんおよびがん関連変異の早期発見に役立ちます。乳がんの発見に非常に有効です。そのため、乳がんの罹患率増加がこの市場の拡大を加速させることが予想されます。GLOBOCANの報告書によると、2022年には乳がんが世界で最も一般的ながんとして肺がんを追い抜く見通しです。

がんの種類別

市場は、肺がん、乳がん、大腸がん、前立腺がん、肝臓がんに分けられます。肺がんセグメントが市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)20.4%で成長しています。このセグメントでは非小細胞肺がん(NSCLC)のタイプが世界的に著しく増加しているため、肺がんセグメントが最も大きな貢献要因となっています。さらに、前立腺がんセグメントが最も急速に成長するセグメントになると予測されています。これは、北米を含む先進地域全体で前立腺がんの有病率が著しく増加していることが要因です。また、この市場の主要企業は、前立腺がんセグメントにおける契約や提携に重点的に取り組んでいます。

エンドユーザー別

市場は、病院および研究所、政府および学術研究センターに分けられます。病院および研究所セグメントは市場に最も大きく貢献しており、予測期間中に21.2%のCAGRで成長すると見込まれています。 液体生検による検査は、病院および研究所において、がんの診断、分析、検出に使用されています。 一方、液体生検による検査は、政府および学術研究センターにおいて、腫瘍の分子レベルでの理解を深めるための研究開発に使用されています。 病院および研究所セグメントが世界市場を支配すると予測されています。また、病院や研究所では、医療従事者がリキッドバイオプシー検査を実施し、病気の調査やがんの再発のより深い理解、最も効果的な治療方法の決定を行うことが可能になります。その結果、リキッドバイオプシーの世界市場では、病院や研究所がエンドユーザーセグメントの中で最も高い収益を上げることが予測されています。

リキッドバイオプシー市場における主要企業の一覧

-

- Bio-Rad Laboratories Inc.

- Biocept Inc.

- Guardant Health Inc.

- Illumina Inc.

- Hoffmann-La Roche Ltd. (Foundation Medicine Inc.)

- Johnson & Johnson

- Laboratory Corporation of America Holdings

- Mdxhealth SA

- Qiagen N.V.

- Thermo Fisher Scientific Inc.

最近の動向

- 2023年2月、Element BiosciencesのAVITIシステムとBio-SEQuoiaTM RadのExpressおよびSEQuoiaTM Complete Stranded RNA Library Prep Kitsが連携し、シームレスなRNAシーケンスワークフローを提供します。

- 2023年2月、Guardant HealthのGuardant360® CDx血液検査が、進行性肺がんおよび乳がんのコンパニオン診断としてUnitedHealthcareの保険適用対象となります。

- 2023年1月、Janssenは再発性および治療抵抗性多発性骨髄腫患者の治療薬であるCARVYKTI®(cilta-cel)の第3相CARTITUDE-4試験の主要評価項目を達成したと発表しました。

リキッドバイオプシーの市場区分

製品・サービス別(2021年~2033年

- キットおよび試薬

- プラットフォームおよび機器

- サービス

循環バイオマーカー別(2021年~2033年)

- 循環腫瘍細胞

- 細胞外小胞

- 循環腫瘍DNA [ctDNA

がんの種類別(2021年~2033年)

- 肺がん

- 乳がん

- 大腸がん

- 前立腺がん

- 肝臓がん

エンドユーザー別(2021年~2033年)

- 病院および研究所

- 政府および学術研究センター

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな液体生検市場規模の分析

- グローバルな液体生検市場の紹介

- 製品とサービス別

- 紹介

- 製品とサービス別金額別

- キットと試薬

- 金額別

- プラットフォームと機器

- 金額別

- サービス

- 金額別

- 紹介

- 循環バイオマーカー別

- 紹介

- 循環バイオマーカー別金額別

- 循環腫瘍細胞

- 金額別

- 細胞外小胞

- 金額別

- 循環腫瘍DNA [ctDNA]

- 金額別

- 紹介

- がんの種類別

- はじめに

- がんの種類別金額別

- 肺がん

- 金額別

- 乳がん

- 金額別

- 大腸がん

- 金額別

- 前立腺がん

- 金額別

- 肝臓がん

- 金額別

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー別金額別

- 病院および研究所

- 金額別

- 政府および学術研究センター

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項