| • レポートコード:SRAM2873DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:電力 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

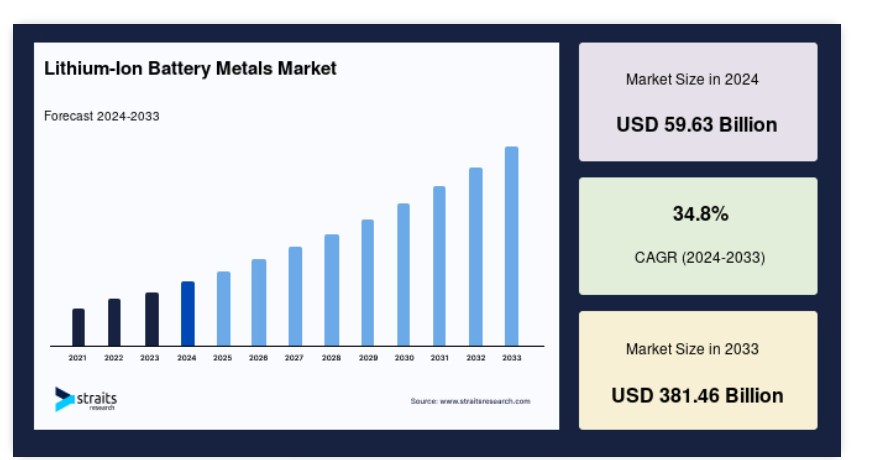

リチウムイオン電池用金属の世界市場規模は、2024年には596.3億米ドルと評価され、2025年には732.9億米ドル、2033年には3814.6億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは22.9%の成長が見込まれています。

リチウムイオン電池は、放電時にはリチウムイオンがマイナス極から電解質を通ってプラス極へ移動し、充電時には逆の動きをする充電式電池です。自動車産業、家電、エネルギー貯蔵システムからのリチウムイオン(Li-ion)電池の需要の高まりが、リチウムイオン(Li-ion)電池市場を牽引しています。電気自動車(EV)の販売台数が過去最高を記録する中、自動車業界では近年、リチウムイオン電池の需要が急激に増加しています。

リチウムイオン電池用金属の市場成長要因

電気自動車の販売台数の増加

ほとんどの電気自動車は、自動車の動力源としてリチウムイオン(Li-ion)電池を使用しているため、リチウムイオン電池は電気自動車(EV)の重要な構成要素です。 セル化学によって、さまざまな金属が異なる組成と量でリチウムイオン電池に使用されています。 電気自動車の販売台数の増加に伴い、リチウムイオン電池の需要も増加しています。需要の急激な増加により、各社は電気自動車の生産を増やしています。中国の電気自動車メーカーであるBYDは、2022年4月にガソリン車の生産を中止し、電気自動車の生産に専念すると発表しました。

家電製品用途の需要増加

携帯電話、ノートパソコン、iPadなど、数多くの家電製品が日常生活に欠かせないものとなっているため、それらなしの生活を想像するのは容易ではありません。ソニーは1991年に電子機器用のリチウムイオン電池の商業化に先鞭をつけ、スマートフォンやポータブルコンピューターの基礎を築きました。インド、インドネシア、ベトナム、南アフリカなど、いくつかの発展途上国ではスマートフォンの販売が急速に伸びています。スマートフォンに対するニーズの高まりは、この業界の拡大に貢献すると見込まれています。

鉛蓄電池に対する高性能の優位性

リチウムイオン電池が導入される前は、自動車の標準的なバッテリーは鉛蓄電池でした。 鉛蓄電池には鉛という、人体や環境にとって有害な金属が含まれているため、産業界では早くから鉛蓄電池に代わるバッテリーが求められていました。 また、鉛蓄電池は重量が大きくエネルギー密度が低いため、リチウムイオン電池の使用が推奨されていました。リチウムイオン電池は鉛を含んでいないため、これらの問題はすべてリチウムイオン電池が使用されるようになってから解決されました。さらに、リチウムイオン電池のエネルギー密度は125~600ワット時/リットル(Wh/L)の範囲ですが、鉛蓄電池のエネルギー密度はセル化学によって50~90 Wh/Lにとどまります。

リチウムイオン電池の金属市場の抑制要因

リチウム、コバルト、ニッケルの価格上昇

電池用金属の価格設定は、リチウムイオン電池のコストに大きな影響を与えます。 リチウムイオン電池の世界的な利用拡大を図るため、企業はコスト削減に継続的に取り組んでいます。 リチウム、コバルト、ニッケルは、リチウムイオン電池に不可欠な3つの金属ですが、その価格は非常に不安定で、頻繁に大幅に変動します。ここ数年で必須金属のコストは劇的に上昇しており、リチウムイオン電池の製造業者と消費者双方に問題を引き起こしています。価格の高騰により、多数の企業がリチウム採掘部門への参入を検討しています。例えば、イーロン・マスクは2022年4月、リチウム価格の高騰により、テスラはリチウムの採掘と精製を独自に行う必要があるかもしれないと述べています。

コバルト採掘における人権問題

リチウムイオン電池にとって最も重要な金属のひとつであるコバルトは、ニッケル・コバルト・マンガン(NCM)、コバルト酸リチウム(LCO)、ニッケル・コバルト・アルミニウム(NCA)など、さまざまなセル化学で利用されているためです。コバルトはリチウムイオン電池にとって最も重要な金属のひとつですが、その高コストとコンゴ民主共和国(DRC)でのコバルト採掘に伴う人権問題により、企業はコバルトの使用を避けようとしています。外交問題評議会(CFR)によると、コンゴ民主共和国は世界の70%以上のコバルトを産出していますが、その採掘には複数の人権侵害が伴っています。コンゴ民主共和国では、コバルト採掘産業では児童労働、死亡事故、激しい衝突、民族紛争、劣悪な労働環境が存在しています。

リチウムイオン電池用金属市場の機会

リチウムイオン電池用金属の新規研究開発への多額の投資

複数の研究プロジェクトが、リチウムイオン電池の主要金属としてマンガン、銅、アルミニウムを使用することの実現可能性を調査しています。リチウム、コバルト、ニッケルの価格が上昇を続けているため、エネルギー密度や容量を犠牲にすることなく、高価な金属のコスト効率の高い代替品を求める研究プロジェクトが増加しています。リチウムイオン電池のコバルトやニッケルを代替するために、企業は、金属、金属合金、金属酸化物、またはその他の金属化合物を正極または負極として使用する可能性を調査する研究プロジェクトを実施しています。

地域別洞察

アジア太平洋地域:CAGR 38.95%の圧倒的地域

アジア太平洋地域は、世界の金属リチウムイオン電池市場において最も大きなシェアを占めており、予測期間においてCAGR 38.95%で拡大すると予測されています。電気自動車の使用が増加していること、リチウムイオン電池のサプライチェーンに有力な企業が存在すること、電池用金属の埋蔵量が豊富であること、そして各国のクリーンエネルギー規制により、アジア太平洋地域におけるリチウムイオン電池用金属の需要は増加しています。この地域のリチウムイオン電池用金属市場は、総合的なエネルギー貯蔵システムの需要の高まりと人口増加により成長しています。

北米:最も急速に成長する地域、年平均成長率39.40

北米は、予測期間中に620億1930万米ドルを生み出し、年平均成長率(CAGR)39.40%で成長すると予測されています。米国エネルギー省によると、この地域には強固な充電インフラが整備されており、電気自動車の拡大を支えると見られています。電気自動車の台数は、2020年の約59ギガワット時(GWh)から、2025年には224GWhに増加すると予測されています。LG Chemとパナソニック株式会社は、この地域におけるリチウムイオン電池の主要メーカーです。2030年までに、太陽光発電と電気自動車の大手メーカーであるテスラは、年間2,000万台の電気自動車を販売し、1,500GWhのリチウムイオン電池ベースのエネルギー貯蔵を設置することを目指しています。

リチウムイオン(Li-ion)電池用金属の欧州市場は現在、電気自動車メーカーからの需要が大半を占めています。電気自動車の採用は、欧州連合(EU)が自動車メーカーに課したCO2排出基準が原因であり、2021年には平均95g/kmという水準が求められています。欧州のリチウムイオン電池用金属市場は、同地域における電気自動車の使用増加によって牽引されています。リチウムイオン電池がIoTデバイスにも採用されているため、リチウムイオン電池に使用される金属の需要も増加しています。IoTデバイスの使用と販売の増加により、この地域のリチウムイオン電池用金属市場は今後数年間で拡大すると予測されています。

中東およびアフリカでは、リチウムイオン電池用金属市場は予測期間中に健全なCAGRで拡大すると予測されています。リチウムイオン電池用金属の需要は、家電、自動車産業、電化製品市場、MRO部門などの産業の拡大によって刺激されています。家電、電気自動車、エネルギー貯蔵のニーズは健全なペースで着実に拡大しており、リチウムイオン電池の需要を後押ししています。その結果、今後数年間でリチウムイオン電池用金属のニーズが高まる可能性があります。

構成金属別の

セグメント分析

ニッケルセグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)30.45%で成長すると予想されています。ニッケルは現在、電気自動車に主に使用されるニッケルコバルトアルミニウム(NCA)およびニッケルマンガンコバルト(NMC)のセル化学に対する強い需要により、リチウムイオン電池で最も一般的な金属となっています。米国地質調査所(USGS)によると、2021年にはインドネシアが世界最大のニッケル生産国となりました。ニッケルは、鋼鉄、コーティング、硬貨、ガラス、触媒、セラミック、磁石、電池の製造に頻繁に使用されています。

リチウムイオン電池の正極、負極、電解液の製造に一般的に使用される重要な金属の第1位はリチウムです。リチウムイオン電池は、高充電密度、低メンテナンス、セル電圧、プライミング不要、多様な電池の種類など、他の電池タイプよりも優れた特性を備えています。 リチウムイオン電池は、家電製品、電気自動車、エネルギー貯蔵、電源など、幅広い分野で使用されています。 リチウムイオン電池の他にも、リチウムはポリマー、グリースや潤滑油、連続鋳造、セラミック、ガラスなど、いくつかの製品にも使用されています。

セル化学による

リン酸鉄リチウム(LFP)セグメントは、最も高い市場シェアを占めており、予測期間中に年平均成長率(CAGR)36.75%で成長すると予想されています。リン酸鉄リチウム(LFP)は、その高い安定性と低い発火危険性により、オフグリッド用途に最も安全なリチウムイオン電池のひとつです。黒鉛負極とLFP正極を備え、電気化学的性能に優れ、抵抗が少ないという特徴があります。LFP セル化学で使用されるナノスケールのリン酸塩正極材料は、熱安定性、高電流定格、長寿命サイクルに優れ、安全性も高いです。他のセル化学よりも安全性が高く、経済的にも有利であることから、LFP は乗用車、バス、物流車両、低速電気自動車でますます使用されるようになっています。

リチウムニッケルコバルトアルミニウム酸化物(NCA)の安定した化学組成は、非常に高いエネルギー貯蔵容量を有しています。NCAは、グラファイト負極とリチウムニッケルコバルトアルミニウム酸化物(LiNiCoAlO2)正極で構成されています。NCAの化学組成は、高い比エネルギー、適切な比出力、長い電池寿命を実現しています。この化学組成は、電気自動車、医療機器、電力網など、さまざまな用途で使用されています。特に注目すべきは、電気自動車の世界トップメーカーであるテスラが、モデル3やモデルYなど、一部のモデルにNCA正極を使用していることです。

エンドユーザー別

自動車産業セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)34.78%で成長すると予想されています。自動車産業、特に電気自動車は、リチウムイオン電池にとって最も重要な最終用途であり、急速に拡大しています。電気オートバイ、セダン、バス、トラックは、自動車セクターでリチウムイオン電池を使用する車両のほんの一部です。鉛蓄電池とともに、リチウムイオン電池は自動車セクターで最も頻繁に使用される2つの電池の1つです。低価格であることから、鉛蓄電池はかつて自動車産業で好まれた選択肢でした。

民生用電子機器業界では、ソニーがビデオカメラにLCO電池を採用したことにより、リチウムイオン電池が初めて使用されるようになりました。 ソニーは1987年に充電式電池の研究に着手し、1988年にLCO電池を、1990年にはLCO電池関連製品の出荷を開始しました。 リチウムイオン電池は、ニッケルカドミウム電池やナトリウム水素電池など、他の電池よりもエネルギー密度と安定性に優れています。LCO、LTO、LFP、NCA、NMCは、民生用機器で最も頻繁に使用されるリチウムイオン電池の化学物質です。充電式リチウムイオン電池は、電動歯ブラシ、ホバーボード、タブレット、スマートフォン、電子タバコなどのさまざまな民生用電子機器で使用されています。

リチウムイオン電池用金属市場における主要企業の一覧

- Lygend Resources

- Norilsk Nickel

- BASF Toda Battery Materials

- L&F

- China Molybdenum Co. ltd

- Umicore

- Lithium

- BHP

- Sumitomo Metal Mining

- Albemarle Corporation

- Livent

- Glencore PLC

- Posco Chemical

- Toda Kogyo Corporation

- Huayou Cobalt Co.Ltd

- Nichia Corporation

- Tianqi Lithium Corporation

- Fortum

- Wildcat Discovery

- CoreMax

- NEI Corporation

- Texpower EV

- CAMX Power

- and Echion Technologies Ltd.

リチウムイオン電池用金属の市場区分

構成金属別(2021年~2033年

- リチウム

- コバルト

- ニッケル

- その他

セル化学別(2021年~2033年

- コバルト酸リチウム(LCO

- ニッケル・コバルト・マンガン(NMC

- ニッケル・コバルト・アルミニウム (NCA)

- リチウム・マグネシウム酸化物 (LMO)

- リチウム・鉄・リン酸塩 (LFP)

- その他

エンドユーザー用途別 (2021年~2033年)

- 自動車産業

- 家電産業

- エネルギー貯蔵システム

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバルリチウムイオン電池用金属市場規模分析

- グローバルリチウムイオン電池用金属市場紹介

- 構成金属別

- 紹介

- 構成金属別金額

- リチウム

- 金額

- コバルト

- 金額

- ニッケル

- 金額

- その他

- 金額

- 紹介

- セル化学別

- 紹介

- セル化学 価値別

- リチウムコバルト酸化物(LCO)

- 価値別

- ニッケルコバルトマンガン(NMC)

- 価値別

- ニッケルコバルトアルミニウム(NCA)

- 価値別

- リチウムマグネシウム酸化物(LMO)

- 価値別

- リチウム鉄リン酸塩(LFP)

- 価値別

- その他

- 価値別

- 紹介

- エンドユーザー用途別

- 紹介

- エンドユーザー用途別 価値別

- 自動車産業

- 価値別

- 家電産業

- 価値別

- エネルギー貯蔵システム

- 価値別

- その他

- 価値別

- 紹介

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項