| • レポートコード:SRAT56901DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:鉄道 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

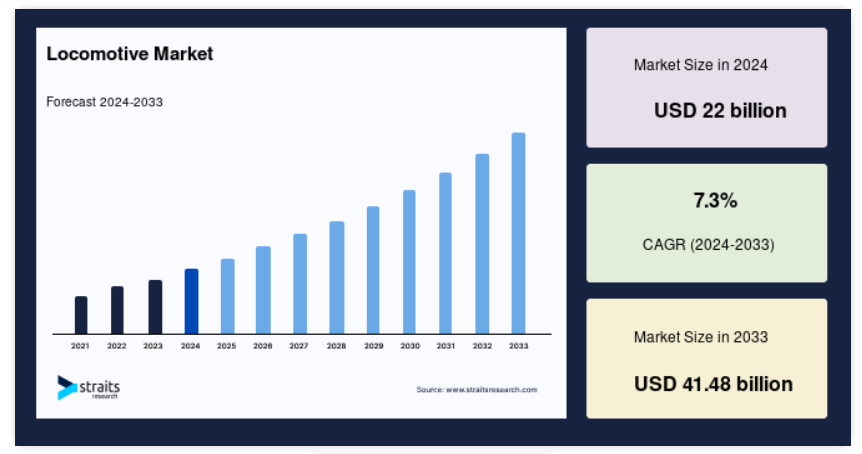

世界の機関車市場規模は2024年には220億米ドル相当となり、予測期間(2025年~2033年)中の年平均成長率(CAGR)7.3%で成長し、2033年には414.8億米ドル相当に達すると予測されています。

機関車とは、列車に動力を供給する鉄道車両です。通常、ディーゼルまたは電気で動く強力なエンジンを搭載しており、そのエンジンが車輪を駆動し、線路上の貨車や客車を牽引または押します。機関車は、長距離輸送において高い効率性と輸送能力を発揮し、貨物輸送や旅客輸送に不可欠な存在です。動力源や用途に応じて、蒸気機関車、ディーゼル電気機関車、電気機関車など、さまざまな種類があります。

レポート目次

鉄道輸送は世界中で貨物および乗客の移動手段として重要な役割を果たしているため、世界市場は成長を続けています。 持続可能な輸送ソリューションと鉄道インフラ開発への傾向が、市場の成長を大きく牽引しています。 政府や鉄道事業者は、効率性の向上、排出量の削減、および輸送需要の高まりへの対応を目的として、近代的な機関車群への投資を増加させています。 国際鉄道連合の報告によると、各国がより環境にやさしい鉄道網の構築を推進する中、電気機関車やハイブリッド機関車の導入が加速しています。米国連邦鉄道局は、進行中のインフラプロジェクトと高速鉄道回廊の拡大により、さらに先進的な機関車への需要が高まると報告しています。

同様に、ヨーロッパでは、欧州鉄道機関が、欧州グリーンディールにおける気候目標の達成における次世代機関車の役割を強調しています。産業活動の活発化、都市化の進展、政府の強力な支援により、アナリストは今後数年間、市場が着実に成長すると予測しています。

2023年3月期には、旅客鉄道の乗車回数が13億8500万回に急増し、2022年の9億8999万回から39.9%増加しました。これは、ヨーロッパ、北米、アジア太平洋などの主要地域で、持続可能で効率的な鉄道ソリューションへの依存が高まっていることを示しています。

独占的な市場動向

持続可能な鉄道輸送に向けた電気機関車およびハイブリッド機関車の採用が増加

世界の鉄道産業のほとんどが、環境にやさしい輸送を実現するために電気機関車およびハイブリッド機関車を採用しています。現在、環境保護の必要性から、このような動きが加速しています。電気機関車は、従来のディーゼルエンジンよりもエネルギー効率が高く、運用コストも低くなります。ハイブリッド機関車は、電気機関車とディーゼル機関車の両方の利点を組み合わせたもので、柔軟性を高め、燃料効率を向上させることができます。

さらに、これらの技術は、地球環境の目標や公害防止のための規制基準に従って導入されることになります。 電化のためのインフラのさらなる拡大と技術のさらなる進歩により、電気機関車やハイブリッド機関車は増加し、より持続可能で効率的な鉄道網が実現されるでしょう。

- 例えば、国際鉄道連合(UIC)によると、世界中で電化された線路の長さは着実に増加しており、持続可能な実践に対する産業の取り組みを反映しています。

高速鉄道および自律型機関車技術への投資の増加

高速鉄道および自律型機関車技術への投資が増加しており、このような投資は鉄道輸送の未来を象徴しています。高速鉄道システムは、高速な交通手段を提供し、移動時間を短縮し、主要都市間の接続性を高めます。最新のセンサーや制御システムを搭載した自律型機関車は、鉄道輸送の安全性を高め、より効率的な運用を実現し、人的ミスを最小限に抑えることを目指しています。

こうした技術開発は、経済成長と環境面での利益が見込めることから、政府および民間部門からの十分な資金援助を受けています。こうした技術の統合により、鉄道網は変化し、旅客および貨物輸送の需要という観点で他の輸送手段と競合することになるでしょう。

- 例えば、米国連邦鉄道局(FRA)は、高速鉄道開発における主要なマイルストーンと投資を強調した包括的なスケジュールを策定し、鉄道インフラの整備に対する米国の取り組みを明確にしています。

機関車市場の成長要因

鉄道インフラ近代化のための政府主導の取り組みと資金援助

世界中の政府が、鉄道インフラの近代化に向けた取り組みや大規模な投資を行っています。 その目的はすべて、輸送の改善、環境への影響の低減、経済成長の促進です。 近代化計画には、現行の線路の改良、新しい鉄道インフラの建設、信号システムや省エネ機関車などのハイテク部品の導入などが含まれます。

こうした投資は、サービスの信頼性と安全性を高めると同時に、道路から鉄道へのモーダルシフトを促進し、交通渋滞と二酸化炭素排出量を削減します。 政府の支援は、これらのプロジェクトを加速させるために不可欠であり、多くの場合、鉄道分野における革新と持続可能性を奨励する官民パートナーシップや政策枠組みを通じて行われます。

- 例えば、米国で制定されたインフラ投資・雇用法(IIJA)は、同国の複合輸送システムへの世代を越えた投資を意味し、貨物および都市間旅客鉄道のインフラの強化に重点的に取り組んでいます。

世界市場における貨物および旅客輸送の需要の高まり

貨物および旅客輸送の効率化の必要性は、市場を牽引するでしょう。貿易および都市人口は常に増加しているため、世界は高まり続ける需要を満たすために、信頼性が高く、大容量の輸送ソリューションを必要としています。鉄道は、最適なコストとエネルギー効率で輸送需要を満たす効率的な方法です。

大量輸送が可能なため、鉄道輸送は拡張性があり、これが先進国および新興国経済の両方で利用が増えている理由となっています。需要の高まりにより、輸送要件の増加に対応するために、新型機関車への投資、鉄道網の拡張、サービス品質の改善が必要となっています。

- 例えば、国際鉄道連合(UIC)は、貨物および旅客サービスの需要の高まりを反映し、世界的な鉄道輸送量が着実に増加していることを示す包括的な統計を提供しています。

市場の抑制

先進的な機関車の初期投資および維持費の高さ

初期投資および継続的な維持費の高さが、高度な機関車技術の採用を妨げる要因となることがよくあります。例えば、電気機関車やハイブリッド機関車は、その購入や線路の電化、充電設備の設置に多額の資本投資を必要とします。また、このような高度なシステムの維持には特別な技術や設備が必要となり、運用コストが上昇する可能性があります。

上記の財政的な障壁は、特に小規模な鉄道事業者や資金が十分でない地域において、より先進的で効率的な機関車への切り替えを妨げることになります。したがって、より幅広い受け入れを完全に実現し、その結果として環境面と効率面での利益を獲得するためには、コストに関連する障壁を克服する必要があるということです。

- 例えば、国際鉄道連合(UIC)の報告書では、水素燃料電池ハイブリッド電源パックを鉄道用途に展開する際の財政的な課題が強調されており、プロジェクト総費用が1,300万ユーロを超えると指摘し、先進的な機関車技術には多額の投資が必要であることを強調しています。

市場機会

新興経済圏における鉄道網の拡大が新たな成長の可能性を生み出す

新興経済圏における鉄道網の急速な拡大は、世界的な機関車市場に大きな成長機会をもたらします。これらの地域では、都市化、産業化、貿易活動の活発化を背景に、近代的で効率的な鉄道輸送システムへの投資が増加しています。政府は、接続性を高め、交通渋滞を緩和し、経済成長を促進するために、新たな鉄道回廊の開発と既存のインフラのアップグレードを優先しています。貨物および旅客輸送を支えるために、これらのプロジェクトでは、ディーゼル電気式や電気式など、近代的な機関車に対する需要が急増しています。

貿易量が増加し、都市が拡大するにつれ、主要都市の中心部と港湾、産業拠点、農村地域を結ぶためには、信頼性の高い鉄道網が不可欠となります。 これらの市場を開拓するには、現地政府やインフラ開発機関との提携が極めて重要です。

- 例えば、インドでは、政府による貨物専用鉄道(DFC)構想により、貨物輸送をより迅速かつ効率的に行うための大容量の輸送路が建設され、同国の鉄道貨物部門が変革されています。このプロジェクトにより、1,000台以上の新型機関車の需要が喚起され、国内およびグローバルなメーカーにビジネスチャンスがもたらされると予想されています。

新興市場に参入するメーカーは、現地のニーズに合わせた機関車の提供、メンテナンスサービスの提供、技術移転イニシアティブへの投資を通じて、長期的な成長の恩恵を受けることができます。 パートナーシップを確立し、鉄道インフラの近代化に貢献することで、企業はこれらの急成長地域における地位を確保し、グローバルな存在感を拡大することができます。

地域別洞察

アジア太平洋地域:45%の市場シェアを誇る主要地域

アジア太平洋地域は、世界の機関車市場で45%の最大シェアを占めています。これは、各国における急速な産業化と都市化の活動によるものです。この地域では、鉄道網の急速な発展と高速鉄道プロジェクトへの多額の投資により、さらに地位が強化されています。また、公共交通機関およびインフラ整備に関する政府の取り組みも、この地域の機関車市場の成長を促進しています。中国、インド、日本などの国々は、高速鉄道プロジェクトや貨物専用線路など、近代的な鉄道インフラの開発を主導しています。

さらに、中国は4万キロメートルを超える世界最大の高速鉄道網を擁し、世界の高速鉄道の3分の2を占めるなど、この地域の市場を独占しています。また、同国の「一帯一路構想(BRI)」は、アジアおよびアジア以外の地域における鉄道の接続性を高めることを目的としており、機関車市場をさらに活性化させるでしょう。

ヨーロッパ:鉄道のインフラ開発が牽引する高い成長

ヨーロッパは世界市場の相当な部分を占めています。 ドイツは電気機関車の最大の輸出国です。 脱炭素化と環境にやさしい交通手段が重視されているため、この地域では電気機関車への需要が高まっています。 フランス、スウェーデン、英国は、このような変化を踏まえて、鉄道インフラ開発に重点的に取り組んでいます。 ドイツからの電気機関車の輸出は非常に多く、これはドイツが鉄道技術とインフラの改善に重点的に取り組んでいることを示しています。

さらに、ヨーロッパが道路の渋滞緩和と二酸化炭素排出量の削減に重点的に取り組んでいることは、持続可能なモビリティ戦略の主要な要素として鉄道を重視する「欧州グリーンディール」とも一致しています。政府によるインセンティブ、官民パートナーシップ、そしてエコフレンドリーな交通手段に対する消費者の好みの高まりが、持続的な市場成長に貢献しています。

各国の洞察

- 中国:中国は広大な鉄道網と高速・電気機関車の急速な導入により、機関車市場を独占しています。同国は二酸化炭素排出量の削減と輸送効率の改善に重点的に取り組んでおり、先進的な機関車技術への投資を大幅に増やしています。

- 米国:米国は広範な貨物鉄道網とエネルギー効率の高い機関車への需要の高まりを背景に、機関車市場で強固な地位を維持しています。同国では持続可能な輸送ソリューションへの移行と鉄道インフラの近代化が進んでおり、市場の成長を後押ししています。

- インド:インドは鉄道網の拡大と鉄道輸送の電化に向けた政府主導の取り組みにより、市場の主要プレーヤーとなっています。ディーゼル機関車への依存を減らし、旅客および貨物サービスを改善することに重点的に取り組んでいるため、電気機関車およびハイブリッド機関車への需要が高まっています。

- ドイツ:ドイツはヨーロッパの機関車市場をリードしており、その高度なエンジニアリングと持続可能な鉄道ソリューションに重点を置いていることで知られています。温室効果ガス排出量の削減と、自立型および磁気浮上式技術の開発に重点を置いていることで、同国の市場での地位はさらに強固なものとなっています。

- ロシア:ロシアの広大な鉄道網と機関車群の近代化への投資が、市場での同国の存在感を高めています。貨物輸送の効率化と高速鉄道サービスの拡大に重点を置いていることで、革新的な機関車技術への需要が高まっています。

- 日本:日本は高速鉄道および磁気浮上技術のパイオニアであり、機関車市場においても重要な役割を担っています。鉄道輸送における安全性、自動化、エネルギー効率に重点的に取り組んでいることが、先進的な機関車システムの採用を後押ししています。

- フランス:フランスは高速鉄道と持続可能な輸送手段に重点を置いており、機関車市場に大きく貢献しています。電気機関車やハイブリッド機関車への投資や、鉄道技術革新におけるリーダーシップが、同国の市場での存在感を強めています。

- ブラジル:ブラジルは貨物鉄道網の拡大と鉄道インフラの近代化への取り組みにより、機関車市場で際立った存在となっています。輸送コストの削減と物流効率の向上に重点を置く同国の姿勢が、効率的な機関車ソリューションへの需要を後押ししています。

セグメント分析

種類別

ディーゼル機関車は、非電化地域での広範な使用により、世界市場をリードしています。これらの機関車は非常に信頼性が高く、絶え間ない電力供給の改善を必要とせずに、さまざまな地形で効果的に使用することができます。長距離輸送が日常的に行われる貨物輸送において、特に好まれています。環境面での利点により、電気機関車やハイブリッド機関車が注目を集めていますが、コストやインフラの制限が大きな考慮事項となる分野では、依然としてディーゼル機関車が好まれています。

エンドユーザー別

鉄道事業者は広大なネットワークと効率的な輸送ソリューションに対する高い需要があるため、世界市場をリードしています。これらの事業者の大半は、旅客および貨物サービスを提供するために機関車に依存しています。産業ユーザーは重要ではあるものの、用途は通常、製造または鉱業の敷地内での短距離輸送などに限られています。鉄道ネットワークにおける一貫したパフォーマンスの必要性と事業規模により、鉄道事業者は市場を独占しています。

技術別

従来の機関車は、確立されたインフラと広範な採用実績により、市場をリードしています。機関車は安価で、数十年にわたり鉄道輸送の基幹であり続けています。磁気浮上式や自律走行式の技術は、高速化や最小限の人的介入など、はるかに優れた機能を備えていますが、そのために多大な費用を投じ、インフラの大幅な変更を行う必要があります。特に、新しい技術への変更が経済的に見合わない場合、ほとんどの事業者は従来の機関車を好みます。

企業 市場シェア

主要な市場参加企業は、先進的な機関車技術への投資を行い、コラボレーション、買収、パートナーシップなどの戦略を追求することで、製品を強化し、市場での存在感を高めています。

アルストム:機関車市場の新興企業

アルストムは、革新的なソリューションと持続可能な鉄道輸送への取り組みにより、機関車市場での存在感を強固なものにしています。 同社は、最先端の電気機関車やハイブリッド機関車で知られていますが、より環境に優しく効率的な鉄道システムの世界的な普及へと舵を切っています。 自律型機関車やエネルギー効率の高い機関車などの先進技術に重点的に取り組むアルストムは、鉄道輸送の未来を形作るリーダーとしての地位を確立しています。

最近の動向:

- 2023年3月、アルストムはインド国鉄に300台目のWAG12B電気機関車を納入しました。これは、35億ユーロの契約における重要なマイルストーンであり、持続可能な高出力機関車により、インドの貨物輸送能力の向上に貢献しています。

機関車市場における主要企業の一覧

-

- GE

- Siemens Mobility

- Bombardier Inc.

- Alstom

- CRRC Corporation Limited

- Hitachi Rail

- Trinity Industries, Inc.

- Mitsubishi Heavy Industries

- Emerson Electric Co.

- Kawasaki Heavy Industries

最近の動向

- 2024年2月 – シーメンス・モビリティは、最大250両の機関車を納入する新たな契約により、欧州市場での地位を強化し、Railpoolの車両数を拡大し、16か国にわたる運行の柔軟性を向上させます。

アナリストの意見

当社のアナリストの見解によると、環境に優しく効率的な輸送手段への需要の高まりにより、世界の機関車市場は着実な成長を遂げるでしょう。世界的な電化への動きやハイブリッド技術や自律技術の増加により、鉄道事業者や政府は車両やインフラの近代化に多額の投資を行っています。従来型のディーゼル機関車は依然として大きな存在感を持っていますが、環境面での利点やコスト削減により、電気式やハイブリッド式の機関車が急速に普及しつつあります。

さらに、市場では高速鉄道と自動化が急速に成長しており、イノベーションの新たな道筋が開かれようとしています。しかし、初期投資コストの高さとインフラの大幅なアップグレードの必要性は課題となる可能性があります。政府が持続可能な交通と産業の成長に重点的に取り組む中、機関車市場は成長が見込まれており、メーカーや技術プロバイダーにとって大きな機会がもたらされるでしょう。

機関車市場のセグメント化

種類別(2021年~2033年

- ディーゼル機関車

- 電気機関車

- ハイブリッド機関車

エンドユーザー別(2021年~2033年)

- 鉄道事業者

- 産業ユーザー

技術別(2021年~2033年)

- 従来型機関車

- 磁気浮上式鉄道用機関車

- 自律型機関車

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル機関車市場規模分析

- グローバル機関車市場紹介

- 種類別

- 紹介

- 種類別金額別

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- 紹介

- エンドユーザー別

- 紹介

- エンドユーザー別金額別

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 紹介

- 技術別

- 導入

- 技術別金額別

- 従来型機関車

- 金額別

- 磁気浮上式鉄道用機関車

- 金額別

- 自律型機関車

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項