| • レポートコード:SRSE55755DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

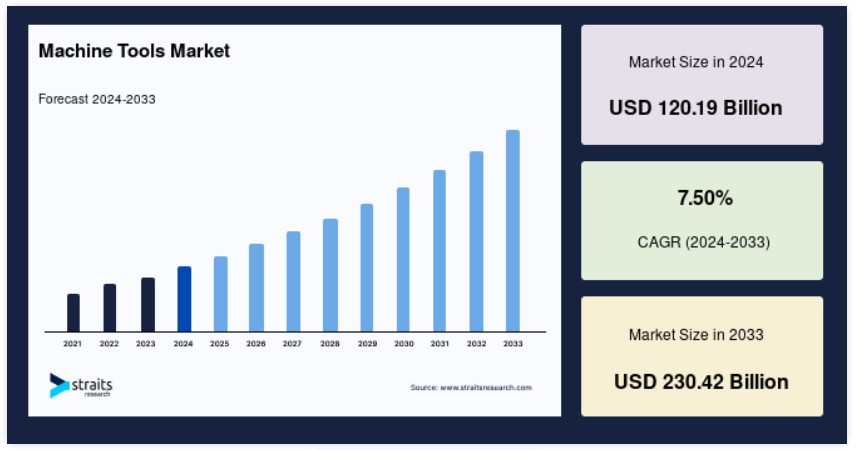

世界の工作機械市場規模は、2024年には1201.9億米ドルと評価され、2025年には1292.0億米ドル、2033年には2304.2億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは7.50%で成長すると予測されています。

ICTベースのサービスの導入により、この地域で事業を展開する企業の生産ラインの高度化が進んでいます。これにより、工作機械の使用が増加しています。「工作機械」とは一般的に、金属やその他の素材をさまざまな機械部品に加工する機器群を指します。また、工作機械は金属を切断したり、何らかの構造を与えるために考案された動力機械と定義されることもあります。工作機械セクターは、世界の産業にとって不可欠です。製造業の競争力は、金属成形や金属切削加工に使用される工具の性能に大きく依存しています。

工作機械産業は、製造業のあらゆる分野に不可欠な部品を供給する上で重要な役割を果たしています。工作機械産業の成功は、その国の製造業の拡大に多大な影響を与えます。自動車、重機、防衛、航空宇宙、鋳造など、さまざまな分野の製造業は、堅固な工作機械産業に大きく依存しています。

工作機械市場の動向

アジア太平洋地域の産業および経済成長

ここ数十年、アジア太平洋の新興国は、グローバルな製造において先進国に挑戦してきました。これらの経済は、炭素鋼の成長が著しく、潜在的に高い消費が見込める市場を持ち、製造および産業プロセスにおいて競争力を高めています。工作機械を使用する低・中技術企業は、生産の最大65%を占めており、その経済は産業部門全体で拡大しています。精密部品が重要な要素であることから、現在、アジア太平洋地域はハイテク製造の45~50%のシェアを占めています。自動車、航空宇宙、電子機器、医療機器などの分野におけるハイテク大手企業は、今後数年間でバリューチェーンをさらに移転させる計画を立てています。インドや中国などのアジアの主要な製造拠点では、主要なインフラ開発に投資を行っています。

アジア太平洋地域における製造拠点の増加のもう一つの主な理由は、先進国市場よりも速いペースで拡大する見込みの巨大な消費市場に近いことです。2020年にはインドと中国が世界の人口の36%以上を占め、急速に上昇する可処分所得を持つ消費者、魅力的な人口ボーナス、建設的な規制体制を代表する存在となりました。これにより、自動車、航空機、時計、電子機器、医療機器など、さまざまな最終消費者向け製品にとって、これらの市場は最も魅力的なものとなりました。その結果、今後10年間でアジア太平洋地域の製造業の優位性が高まると予想されています。これは、補助部品や精密部品の受託製造業者や、ハイエンドの特殊な組み立て作業を行う電動工具メーカーにとって有望な機会を提供します。

インフラ開発の進展

世界中で、新型コロナウイルス感染症(COVID-19)以前のシナリオでは、インフラが政府の主要な焦点であり、工作機械の成長につながると考えられていました。しかし、インフラ開発は最近、さまざまなレベルに達しています。さらに、EUは欧州デジタルアジェンダの下で一連のプログラムを策定しました。欧州連合(EU)は、公共サービスと生活の質を向上させるために、ICTベースのサービスにおけるイノベーションと投資の強化に重点的に取り組みました。これらの目標を達成するために、スマートシティ構想が勢いを増しています。これは、気候変動、経済再編、オンライン小売およびエンターテイメントへの移行など、技術、経済、環境の大きな変化によるものです。ICTベースのサービスは、この地域で事業を展開する企業間の生産ラインの開発を後押ししました。これにより、工作機械の利用が促進されました。

市場の抑制

材料費の高騰

工作機械は原材料費が最も高い費用となります。この費用は総生産コストの約50%から60%を占めています。工作機械事業にとって不可欠な主要部品には、鉄および非鉄金属、特に鋼鉄やアルミニウムが含まれます。原材料の生産と販売は、新型コロナウイルス感染症(COVID-19)のパンデミックにより大幅な変動を経験しました。原材料費の変動は、販売業者の利益率に大きなリスクをもたらします。さらに、人件費などのその他の営業費用も大幅に上昇しています。業界内の競争が激化する中、高効率かつ低価格の電動工具の製造に努める市場参加者は、これらの要素に大きな負担を強いられています。

また、国際市場では鉄鋼価格の予測が非常に困難になっています。その結果、鉄鋼に依存する多くの企業の原材料コストは大幅に変動しています。炭素鋼は工作機械の主要材料であり、その価格変動は悪影響をもたらします。原材料費の変動は、それらの材料を使用するサプライヤーや業界の予測や見通しにも影響を与え、成長戦略を混乱させます。したがって、主要材料、特に炭素鋼、アルミニウム、タングステンの価格変動は、工作機械業界の拡大を妨げる可能性があります。

市場機会

自動車産業の成長

新興経済国の台頭は、世界の自動車産業の拡大に大きな影響を与えています。新興経済国における自動車の需要の高まりは、業界関係者にとって有望な見通しをもたらしています。さらに、新興市場における様々なOEM(Original Equipment Manufacturer)間の競争が激化する中、業界関係者は製品差別化により自社製品を差別化しようと努めています。自動車は、工作機械の主要消費分野の一つであり続けています。

ヨーロッパでは、工作機械を消費する産業への投資の構成から、主要国では自動車産業が主導的立場にあることが示唆されています。この地域では、フィンランドやオーストリアなど、ヨーロッパの小規模資本国の販売見通しに基づく大きな売上が見込まれています。その結果、この地域での工作機械の使用は、自動車の人気に影響を受けます。過去数年間、アジアはインド、中国、インドネシアなどの国々における急速な経済成長に牽引され、急速な拡大を遂げてきました。 これらの国々は、自動車産業の需要を満たす主要国です。 このような要因が市場成長の機会を生み出しています。

地域分析

アジア太平洋地域:CAGR 8.8%の支配的な地域

アジア太平洋地域は世界最大の工作機械市場であり、予測期間中に年平均成長率8.8%で成長すると予想されています。中国はアジア太平洋地域および世界市場で大きなシェアを占めています。これは、主要な地域経済において防衛航空機および設備への政府支出が年々増加していること、また完全自動化産業機械への投資も増加していることが理由です。産業への依存度が高い中国市場では、工作機械が切実に必要とされています。さらに、産業分野への投資の増加と都市化の進行により、市場は活気づいています。

欧州:最も高いCAGRで成長する地域

欧州は予測期間中に7.7%のCAGRで成長すると予想されています。工作機械の需要が強いことから、ドイツがこの地域の生産を牽引しています。ヨーロッパのロボット市場は、英国、ドイツ、フランスなどの地域市場で大きな成長を見せており、これらの装置はエンドユーザーの間で急速に普及しつつあります。ヨーロッパで工作機械を最も多く使用している産業は、自動車、産業機械、金属、医療であり、これが地域の成長を促進しています。

北米では、自動車および産業機械セクターにおける工作機械の需要がより高くなっています。北米における工作機械の需要を牽引しているのは米国とカナダであり、米国は北米地域の消費と生産の約90%を占めています。北米は世界的な鉄鋼生産の主要な担い手であり、金属業界からの工作機械の需要を牽引することが期待されています。テクノロジーの用途が拡大し、人々の購買力が向上するにつれ、北米の工作機械市場は予測期間中に順調なペースで成長すると見込まれています。

市場がインフラ標準を重視していることから、中南米は中東およびアフリカを僅差でリードしています。ペルー、コロンビア、チリなどの小規模経済におけるビジネスに友好的な政策により、2020年以降、民間部門からの大規模な投資が誘致されました。チリにおける堅調なプロジェクトのパイプラインは、同地域の機械および設備の購入を後押ししています。コロンビアの経済は、公共インフラの拡大と石油・ガス産業への投資によって牽引されています。拡大に向けた取り組みと大型設備の需要により、工作機械の品揃えが充実するでしょう。さらに、ブラジルなどの国々では消費者信頼感が高まり、低金利が続いているため、自動車産業の成長が後押しされています。

メキシコとアルゼンチンも自動車産業の成長に貢献し、ラテンアメリカ最大の自動車産業国としての地位を維持しています。したがって、自動車産業の成長は、自動車製造に広く使用されている金属切削、粉砕、その他の工作機械の需要を支えることが期待されています。

セグメント分析

工具の種類別

世界の工作機械市場は、金属成形(マシニングセンター、旋盤、研削・研磨、レーザー、放電加工機(EDM)、その他の工具、その他の金属切削工具)と金属切削(曲げ・成形、プレス、打ち抜き・せん断、その他の金属成形工具)に区分されます。

金属切削セグメントは世界市場を支配しており、予測期間中のCAGRは8.31%と推定されています。金属切削工具の需要は高く、さまざまな機能を持つ多様な機械を構成しています。切削工具は技術的改善によって特徴付けられ、多くの企業がより大きな市場シェアを争っています。ほとんどの国では、金属切削工具の市場シェアがより高く、売上高の3分の2以上を占めています。さらに、金属切削工具の販売は、航空宇宙、防衛、自動車、造船、その他の非電機産業といった重要な分野で大きな割合を占めています。金属切削工具は、かなりの部分でカスタマイズされています。こうした要因すべてが、セグメントの成長につながっています。

金属成形工具は、せん断、打ち抜き、その他の方法で金属を成形します。 メーカーは最先端の技術を活用してエンドユーザーの作業を簡素化し、生産性と効率性を向上させています。 金属成形もその一つであり、大きく進化しています。 板金加工では、切断、鍛造、曲げ加工、打ち抜き加工など、いくつかの開発が行われています。 金属成形工具の需要を押し上げているその他の主要なエンドユーザーには、鉄道、防衛、産業機械などが含まれます。

さらに、金属成形技術は、特に自動車産業など、いくつかのエンドユーザー産業において重要な役割を果たしており、エンドユーザー市場の成長に大きく貢献しています。これが金属成形工作機械の需要を押し上げています。さらに、エンドユーザー産業における新規参入企業の増加と、先進的なソリューションやシステムが製造にもたらす価値への注目度の高まりにより、市場は活況を呈しています。

技術別

CNCセグメントは最も高い市場シェアを占めており、予測期間中に年平均成長率(CAGR)8.9%で成長すると推定されています。CNCは現代において不可欠な技術です。さまざまな分野で使用されるさまざまな機械は自動化に重点を置いています。インダストリー4.0やスマートファクトリーの開発により、世界中のメーカーがCNC工作機械を好むようになっています。さらに、最新のCNCシステムは、機械部品の設計と製造を完璧に自動的に実行します。CNC工作機械には、精度、迅速な実行、大幅なコスト削減など、数多くの利点があります。さらに、長期間にわたる運用における費用対効果の高さが、米国や欧州などの先進国での需要を促進しています。

従来の工作機械は、製造設備として最も多く使用されている機器です。CNC工作機械は広く普及し、広範囲に使用されているにもかかわらず、多くのエンドユーザーは依然として非CNC機器を使用しています。自動車、航空宇宙および防衛、鉄道、資本財、耐久消費財などの第一次産業のユーザーは、すでに非CNC機器の操作に習熟した労働力を抱えているため、非CNC機器に対する需要が高いのです。

エンドユーザー別

世界市場は、自動車、産業機械、金属産業、医療産業、電気・電子、重機、航空宇宙・防衛、海洋・オフショアリング、その他に区分されています。自動車セグメントが世界市場を支配しており、予測期間中のCAGRは7.9%と推定されています。自動車産業は世界経済に最も貢献している産業のひとつであり、ほとんどの地域で成長しています。新興国は世界の自動車生産の約60%を占めています。そのため、自動車業界からの工作機械の需要は主に発展途上国によって牽引されると予想されます。しかし、グローバル化に伴い、多くの国際企業が事業を拡大し、好条件の外国直接投資や企業に有利な政策を活用するために進出地域を拡大しています。

工作機械市場における主要企業の一覧

- Doosan

- Amada Group

- Makino

- JTEKT

- GF Machining Solutions

- DMG Mori

- Komatsu

- Okuma

- Hyundai WIA

- Schuler AG

- Chiron Group SE

- Falcon Machine Tools

- Spinner Machine Tools

工作機械市場の区分

ツールタイプ別(2021年~2033年)

- 金属切削

- マシニングセンター

- 旋盤

- 研磨および研磨

- レーザー、放電加工機(EDM)、その他の工具

- その他の金属切削工具

- 金属成形

- 曲げ加工および成形

- プレス

- 打ち抜きおよびせん断

- その他の金属工具

技術別(2021年~2033年)

- CNC

- 非CNC

エンドユーザー別(2021年~2033年)

- 自動車

- 産業機械

- 金属産業

- 医療産業

- 電気および電子

- 重機

- 航空宇宙および防衛

- 船舶およびオフショアリング

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル工作機械市場規模分析

- グローバル工作機械市場の紹介

- ツールタイプ別

- 紹介

- ツールタイプ別金額

- 金属切削

- 金額別

- マシニングセンター

- マシニングセンター金額別

- 旋盤

- 旋盤金額別

- 研削および研磨

- 研削および研磨金額別

- レーザー、放電加工機(EDM)、その他の工具

- レーザー、放電加工機(EDM)、その他の工具 価値別

- その他の金属切削工具

- その他の金属切削工具 価値別

- 金属成形

- 価値別

- 曲げ加工および成形

- 曲げ加工および成形 価値別

- プレス加工

- プレス加工 プレス加工 販売額別

- パンチングおよびシャーリング

- パンチングおよびシャーリング 販売額別

- その他の金属工具

- その他の金属工具 販売額別

- 紹介

- 技術別

- はじめに

- 技術 販売額別

- CNC

- 販売額別

- 非CNC

- 販売額別

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー 販売額別

- 自動車

- 販売額別

- 産業機械

- 販売額別

- 金属工業

- 販売額別

- 医療業界

- 販売額別

- 電気および電子

- 販売額別

- 重機

- 価値別

- 航空宇宙および防衛

- 価値別

- 海洋およびオフショアリング

- 価値別

- その他

- 価値別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項