調査レポート

調査レポート | • レポートコード:PMRREP33649 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、227ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

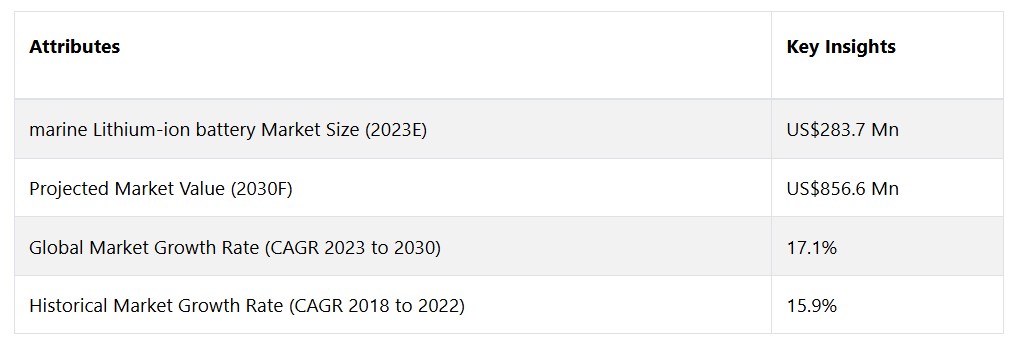

世界的な海洋リチウムイオン電池市場は、17.1%のCAGRで拡大し、2023年の2億8370万米ドルから、2030年末には8億5660万米ドルに増加すると予測されています。

市場の紹介と定義

船舶用リチウムイオン電池は、船舶用に特別に設計された先進的なエネルギー貯蔵ソリューションであり、従来の鉛蓄電池よりも効率的でコンパクトな代替品です。船舶の性能向上を目的として、これらの電池はより高いエネルギー密度、より長い寿命、より高速な充電能力を提供します。その主な目的は、レジャーボートから商業船まで、さまざまな船舶環境における電気推進システム、補助装置、船内電子機器に電力を供給することです。

船舶用リチウムイオン電池市場は、よりクリーンで持続可能な船舶推進ソリューションへの需要の高まりによって牽引されています。 厳しい環境規制と、海事分野における排出削減への注目度の高まりが相まって、電気推進システムやハイブリッド推進システムの採用が加速しています。

リチウムイオン電池の固有の利点、すなわち高エネルギー密度、軽量設計、長寿命といった特性により、船舶の電動化の実現に重要な役割を果たすものとして位置づけられています。海事産業が革新的で環境にやさしい電源を求めている中、この市場は電池メーカーが研究開発に投資し、船舶分野の進化するニーズに応える製品を拡大する機会を提供しています。

市場成長の推進要因

海洋産業における電動化の傾向

海洋リチウムイオン電池市場を推進する主な要因のひとつは、海洋産業における電動化の全体的な傾向です。二酸化炭素排出量の削減と環境持続可能性の向上が急務となっているため、従来の化石燃料を動力源とする推進システムから、電気やハイブリッドの代替システムへの移行が促されています。

エネルギー密度と効率性の高いリチウムイオン電池は、この変革の最前線に位置しています。造船業者や船舶運航業者が、さまざまな船舶用途に電動推進を採用するケースが増えるにつれ、信頼性が高く高性能なリチウムイオン電池の需要が急増し、市場の成長を促進しています。

さらに、国際機関や地域機関が海事分野に課している厳しい環境規制や排出基準は、船舶用リチウムイオン電池の採用を促す強力な推進力となっています。大気や水質汚染の抑制を目的とした規制の取り組み、例えば国際海事機関(IMO)の硫黄分規制などは、船舶所有者にクリーンで持続可能な電力ソリューションを求めることを余儀なくさせています。

リチウムイオン電池は有害な排出物を排除または最小限に抑えることで、船舶の環境への影響を大幅に低減します。このような規制環境は、リチウムイオン電池メーカーにとって好ましい市場環境を生み出し、厳しい環境要件を満たす電池の革新と開発を促します。

市場の抑制要因

サプライチェーンの脆弱性

船舶用リチウムイオン電池市場に大きな影響を与える抑制要因は、サプライチェーンの脆弱性、特に重要な原材料の調達と入手可能性に関連するものです。リチウムイオン電池の生産は、リチウム、コバルト、ニッケルなどの鉱物に大きく依存していますが、これらの資源は特定の地理的地域に集中しています。地政学的な緊張、規制の変更、採掘作業の中断は、これらの不可欠な材料の供給の変動につながり、リチウムイオン電池の製造とコスト構造全体に影響を及ぼす可能性があります。

船舶の電動化に対する需要が高まるにつれ、業界関係者にとって、安定した多様なサプライチェーンを確保することが不可欠となっています。こうした脆弱性を軽減するには、原材料の調達先の多様化、リサイクルへの取り組み、希少資源への依存度が低い代替バッテリー技術への投資といった戦略的な取り組みが必要です。船舶用リチウムイオン電池市場の持続的な成長と回復力にとって、こうしたサプライチェーンの課題への対応は極めて重要です。

技術的な課題

海洋用リチウムイオン電池市場は、よりクリーンで持続可能な船舶推進ソリューションへの需要の高まりを背景に、大幅な成長が見込まれています。しかし、この市場が直面する主な課題のひとつは、技術の進歩が常に求められることです。海洋用途に特化したリチウムイオン電池の開発には、エネルギー密度の向上、安全性の強化、船舶環境の厳しい要件を満たすための電池寿命の延長など、克服すべき課題があります。

機会

電気推進システムの採用拡大

船舶用リチウムイオン電池市場にとっての大きなチャンスのひとつは、さまざまな船舶用途における電気推進システムの採用が増加していることです。海事産業がよりクリーンで持続可能なソリューションへと変革する中、従来の内燃機関よりも電気推進が好まれる傾向が高まっています。リチウムイオン電池は、船舶、ボート、その他の船舶用電気推進システムに動力を供給する上で重要な役割を果たします。

電気推進の採用は、排出量を最小限に抑えることで環境への影響を低減するだけでなく、操縦性の向上、メンテナンスコストの削減、エネルギー効率の改善など、運航上の利点ももたらします。 船舶用リチウムイオン電池市場のメーカーやサプライヤーは、多様な電気推進用途に合わせた高性能で信頼性が高く、コスト効率の良い電池ソリューションを開発することで、このトレンドを活かすことができます。

さらに、船舶用リチウムイオン電池市場における有望な機会として、ハイブリッド船舶構成におけるエネルギー貯蔵システムの統合が挙げられます。従来の動力源とリチウムイオン電池技術を組み合わせたハイブリッド電源ソリューションは、最適な燃費効率、排出ガスの削減、運用の柔軟性の向上を実現します。船舶、特に洋上支援や探査など、動的な環境で運用される船舶は、従来の動力源と先進的なエネルギー貯蔵システムの双方の長所を活用するハイブリッド構成から恩恵を受けることができます。

アナリストの見解

予測によると、主に世界的な海事産業のクリーンで持続可能なエネルギーソリューションへのシフトが原動力となり、大幅な成長が見込まれています。排出量の削減と厳しい環境規制への準拠が必須となる中、船舶用リチウムイオン電池の需要は急増すると予想されています。 用途の拡大に伴い、市場規模も拡大しています。 船舶や軍事作戦といった従来の分野にとどまらず、リチウムイオン電池の採用はレジャーボート、フェリー、洋上エネルギープラットフォームにも広がると予想されています。この多様化は、従来の電源と比較して効率性が高く環境への影響が少ないという、この技術の汎用性によるものです。

さらに、リチウムイオン電池技術の継続的な進歩により、エネルギー密度、充電速度、全体的な性能といった主要な懸念事項が解決されると予想されています。アナリストは、メーカーがこれらの課題を克服するために研究開発に多額の投資を行い、その結果、電池の性能が向上し、市場浸透率が高まると予測しています。

供給側の力学

海洋用リチウムイオン電池市場における供給側の力学は、これらの電池の生産と入手可能性に影響を与えるさまざまな要因によって左右されます。重要な要因のひとつは、リチウムイオン電池の主要な構成要素であるリチウム、コバルト、ニッケルなどの原材料の需要です。これらの原材料の世界的な供給量と価格の変動は、製造コストに直接影響し、ひいては海洋用リチウムイオン電池の全体的な供給量にも影響します。

さらに、電池メーカーの生産能力、技術進歩、研究開発への投資は、供給の力学を形成する上で重要な役割を果たします。船舶業界における電気推進システムの需要が高まる中、市場の要求に応えるためには、これらの主要原材料の安定した多様なサプライチェーンを確保することが不可欠となります。

中国は、船舶用リチウムイオン電池の最大の製造国であり、世界のサプライチェーンの力学に大きな影響を与えています。同国は、強固な製造インフラ、技術的専門知識、電気自動車および船舶部門への多額の投資を背景に、電池生産の主要国として台頭してきました。

中国のメーカーは、船舶用リチウムイオン電池の生産でしばしば主導的な役割を果たし、市場シェアの相当な部分を占めています。同国の政策、規制、および電池技術の進歩は、国内の供給動態に影響を与えるだけでなく、世界市場にも波及効果をもたらしています。船舶用リチウムイオン電池市場における供給側の動態を把握し、その恩恵を受けようとする関係者にとって、中国の製造状況を理解することは極めて重要です。

市場の区分

どのタイプのバッテリーが最前線に立つ可能性が高いのでしょうか?

24 Vセグメントが先頭に立つ理由:出力と汎用性

24 Vカテゴリーは、さまざまな船舶用途において支配的な選択肢として浮上しています。この優位性は、出力と汎用性の最適なバランスを達成していることに起因しています。船舶システムでは、頑丈な電源がしばしば必要とされますが、24 Vバッテリーは、さまざまな船舶のサイズや用途に十分な電力を供給する、適切な妥協案を提供します。

さらに、船舶用リチウムイオン電池市場で最も成長著しい分野は48Vセグメントであり、その背景には、海事産業における高効率電気推進システムの採用が増加していることがあります。持続可能性と環境規制がますます重視される中、船舶の運航者は排出ガス削減のために電気推進への移行を進めています。48V電池はより高電圧であるため、より強力な電気モーターに最適であり、効率と性能の向上を実現します。

最も適用が進んでいる分野は?

推進システム 持続可能な海運に向けた電動化推進により、推進システムが先行

最も一般的なカテゴリーは、間違いなく推進システムです。世界の海事産業は、排出削減への注目が高まる中、持続可能性に向けて大きな変革の時期を迎えています。この変化により、リチウムイオン電池を動力源とする電気推進システムの採用が急増しています。船舶用リチウムイオン電池を利用する推進システムは、従来の燃料ベースの推進システムよりもクリーンで効率的な代替手段を提供します。

さらに、船舶用リチウムイオン電池市場で最も成長が著しい分野は非常用電源システムです。この成長は、海上での緊急事態における重要な業務の信頼性と安全性を確保する上で、リチウムイオン電池が重要な役割を果たしていることが背景にあります。船舶用リチウムイオン電池を搭載した非常用電源システムは、航行、通信、安全装置などの重要な機能に迅速かつ信頼性の高いエネルギー源を提供します。

最も普及している船舶の種類は?

経済性と環境面のメリットにより、漁船が最も大きなシェアを占めています

経済性と環境面のメリットの魅力的な組み合わせにより、漁船が最も大きなシェアを占めています。 リチウムイオン電池を搭載した漁船は、長期的に運用効率とコスト削減を実現します。 推進力、電子システム、補助装置に信頼性の高い電力を供給するリチウムイオン電池は、漁業の多様なニーズに対応します。 さらに、

リチウムイオン電池市場で最も成長著しい分野は、高性能と環境への配慮を求める動きに後押しされた豪華ヨットです。 豪華ヨットのオーナーは、船内の快適性を高め、贅沢な体験を保証するために最先端の技術を優先しています。 高エネルギー密度と急速充電機能を備えたリチウムイオン電池は、豪華ヨットの厳しい電力要件を満たし、さまざまな用途にシームレスで信頼性の高いエネルギー源を提供します。

主要地域市場

ヨーロッパは、厳しい環境規制と持続可能性への取り組みを背景に、主導的地位を維持

ヨーロッパが船舶用リチウムイオン電池市場で優位を占めているのは、同地域が厳しい環境規制と持続可能性への取り組みに力を入れているためです。 船舶業界では排出ガス削減とより環境にやさしい技術への移行がますます強く求められる中、ヨーロッパ諸国は厳しい環境基準の導入を先導してきました。

船舶用途におけるリチウムイオン電池の採用は、こうした規制に適合するものであり、従来の燃料ベースの推進システムに代わる、よりクリーンで持続可能な代替手段を提供します。 環境問題に対するこの地域の積極的な姿勢は、船舶用リチウムイオン電池の普及に適した環境を生み出し、ヨーロッパを市場の主要勢力として位置づけています。

南アジアおよび太平洋地域における市場に追い風となる好ましい規制環境

南アジアおよび太平洋地域は、海洋リチウムイオン電池の急成長市場です。南アジアおよび太平洋地域の政府は、船舶からの排出ガスを抑制するための政策や規制を実施しています。これには、クリーンエネルギーソリューションの採用に対するインセンティブや補助金が含まれます。海洋リチウムイオン電池市場のメーカーは、環境にやさしい海洋技術に対する需要の高まりを追い風に、この有利な規制環境を活用して、主要なプレーヤーとしての地位を確立することができます。

さらに、この地域の技術的能力の向上は、メーカーに船舶用リチウムイオン電池技術の革新の機会をもたらします。地元の研究機関や業界パートナーとの協力は、エネルギー密度の向上、サイクル寿命の延長、安全性の強化といった進歩につながります。この地域での研究開発への投資は、メーカーに競争上の優位性をもたらし、進化する船舶用電池市場におけるリーダーとしての地位を確立するでしょう。

競争力のある情報とビジネス戦略

コルバス・エナジー、スピア・パワー・システムズ、EST-フローテック、フォーシー・パワーなどの著名な企業が、この分野の最先端に位置しています。海洋用リチウムイオン電池市場の競争環境において、企業は競争優位性を獲得するための戦略的イニシアティブに取り組んでいます。 継続的な研究開発活動は最も重要であり、電池の性能、耐久性、安全性の向上に重点的に取り組んでいます。企業は、エネルギー密度、充電能力、全体的な効率性を向上させる技術に投資し、進化する海事産業の需要に応えています。さらに、戦略的パートナーシップやコラボレーションを結ぶことで、企業は補完的な専門知識やリソースにアクセスし、イノベーションと市場拡大を促進することができます。

海事リチウムイオン電池市場における効果的なビジネス戦略を練るにあたり、企業は持続可能性と環境への配慮を優先しています。より長いライフサイクルと環境に配慮した廃棄プロセスを備えたバッテリーの開発は、業界のトレンドや規制当局の期待に沿うものです。さらに、フェリー、ヨット、潜水艦など、さまざまな船舶用途に対応するために製品ポートフォリオを多様化することで、企業は多様な顧客ニーズに対応することができます。強固なサプライチェーンを構築し、不可欠な原材料へのアクセスを確保し、製造の拡張性を確保することは、成功するビジネス戦略の不可欠な要素です。

最近の主な動向

新製品の発売

Sanvaru Technologyは、インドにおけるリチウムイオン電池の生産能力を年間400MWhに拡大すると発表しました。これは、成長を続けるインドの電気自動車市場の電池需要に応えるための措置であると思われます。

市場への影響:この拡大により、Sanvaruは海洋産業の進化するニーズに大きく貢献し、海洋用途におけるリチウムイオン電池の採用を促進し、その利用を拡大する立場に立つことになります。

インドのバッテリーメーカーExideとスイスのLeclanche SAの合弁企業であるNexchargeは、グジャラート州のリチウムイオン電池工場で生産を開始しました。この工場には、エネルギー貯蔵用途および自動車用のバッテリーを生産できる1.5GWhの設備能力が含まれています。

市場への影響:この拡大は、船舶分野におけるリチウムイオン電池の需要の高まりに応えるものであり、船舶の電動化と持続可能なエネルギーソリューションの進歩を支えるものです。

BAKはリチウムイオン電池技術企業であるCadenza Innovationと提携し、同社の「Supercell」プラットフォームを中国に導入します。

市場への影響:「Supercell」プラットフォームの導入により、船舶用リチウムイオン電池の性能と信頼性が向上し、業界の進化するニーズに対応できる可能性があります。

船舶用リチウムイオン電池市場の調査区分

種類別:

- 12V

- 24V

- 36V

- 48V

- 60 V

- 72 V

- その他

用途別:

- 推進システム

- 補助電源

- 非常用電源システム

- 照明および電子機器

船舶の種類別:

- 漁船

- 豪華ヨット

- 貨物船

- 軍用船

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

目次

1. エグゼクティブサマリー

1.1. グローバルマリンリチウムイオン電池市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 種類ライフサイクル分析

2.4. マリンリチウムイオン電池市場:バリューチェーン

2.4.1. 原材料サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. 用途一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の海洋リチウムイオン電池市場の見通し:過去(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の船舶用リチウムイオン電池市場の見通し:種類別

3.3.1. はじめに / 主な調査結果

3.3.2. 種類別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 種類別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.3.1. 12V

3.3.3.2. 24V

3.3.3.3. 36 V

3.3.3.4. 48 V

3.3.3.5. 60 V

3.3.3.6. 72 V

3.3.3.7. その他

3.4. 市場魅力度分析:種類

3.5. 世界の船舶用リチウムイオン電池市場の見通し:用途

3.5.1. はじめに / 主な調査結果

3.5.2. アプリケーション別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.5.3. アプリケーション別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.5.3.1. 推進システム

3.5.3.2. 補助動力

3.5.3.3. 非常用電源システム

3.6. 市場の魅力分析:用途

3.7. 世界の船舶用リチウムイオン電池市場の見通し:船舶の種類

3.7.1. はじめに / 主な調査結果

3.7.2. 船舶の種類別:市場規模(百万米ドル)および数量(単位)の推移と予測、2018年~2022年

3.7.3. 船舶タイプ別、現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.7.3.1. 漁船

3.7.3.2. 豪華ヨット

3.7.3.3. 貨物船

3.7.3.4. 軍用船

3.7.3.5. その他

3.8. 市場の魅力分析:船舶の種類

4. 世界の船舶用リチウムイオン電池市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米海洋リチウムイオン電池市場の見通し:過去(2018~2022年)と予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 種類別

5.3.3. 用途別

5.3.4. 船舶の種類別

5.4. 国別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. タイプ別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. 12 V

5.5.2. 24 V

5.5.3. 36 V

5.5.4. 48 V

5.5.5. 60 V

5.5.6. 72 V

5.5.7. その他

5.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.6.1. 推進システム

5.6.2. 補助動力

5.6.3. 非常用電源システム

5.6.4. 照明および電子機器

5.7. 船舶の種類別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

5.7.1. 漁船

5.7.2. 高級ヨット

5.7.3. 貨物船

5.7.4. 軍用船

5.7.5. その他

5.8. 市場魅力度分析

6. 欧州の船舶用リチウムイオン電池市場の見通し:2018~2022年の実績および2023~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. 用途別

6.3.4. 船舶の種類別

6.4. 国別市場規模予測(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. 種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 12V

6.5.2. 24V

6.5.3. 36V

6.5.4. 48V

6.5.5. 60V

6.5.6. 72 V

6.5.7. その他

6.6. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.6.1. 推進システム

6.6.2. 補助動力

6.6.3. 非常用電源システム

6.6.4. 照明および電子機器

6.7. 船舶タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.7.1. 漁船

6.7.2. 高級ヨット

6.7.3. 貨物船

6.7.4. 軍用船

6.7.5. その他

6.8. 市場魅力度分析

7. 東アジアの船舶用リチウムイオン電池市場の見通し:2018年~2022年の実績と2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. タイプ別

7.3.3. 用途別

7.3.4. 船舶タイプ別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.5.1. 12V

7.5.2. 24V

7.5.3. 36V

7.5.4. 48V

7.5.5. 60V

7.5.6. 72V

7.5.7. その他

7.6. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.6.1. 推進システム

7.6.2. 補助動力

7.6.3. 非常用電源システム

7.6.4. 照明および電子機器

7.7. 船舶タイプ別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.7.1. 漁船

7.7.2. 高級ヨット

7.7.3. 貨物船

7.7.4. 軍用船

7.7.5. その他

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアの船舶用リチウムイオン電池市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.3.4. 船舶タイプ別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. 12 V

8.5.2. 24 V

8.5.3. 36 V

8.5.4. 48 V

8.5.5. 60 V

8.5.6. 72 V

8.5.7. その他

8.6. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 推進システム

8.6.2. 補助動力

8.6.3. 非常用電源システム

8.6.4. 照明および電子機器

8.7. 船舶タイプ別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.7.1. 漁船

8.7.2. 高級ヨット

8.7.3. 貨物船

8.7.4. 軍用船

8.7.5. その他

8.8. 市場の魅力分析

9. ラテンアメリカ海洋リチウムイオン電池市場の見通し:2018年~2022年の実績と2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.3.4. 船舶タイプ別

9.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.5.1. 12 V

9.5.2. 24 V

9.5.3. 36 V

9.5.4. 48 V

9.5.5. 60 V

9.5.6. 72 V

9.5.7. その他

9.6. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. 推進システム

9.6.2. 補助動力

9.6.3. 非常用電源システム

9.6.4. 照明および電子機器

9.7. 船舶タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 漁船

9.7.2. 高級ヨット

9.7.3. 貨物船

9.7.4. 軍用船

9.7.5. その他

9.8. 市場魅力度分析

10. 中東およびアフリカの船舶用リチウムイオン電池市場の見通し:2018~2022年の過去実績と2023~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.3.4. 船舶タイプ別

10.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 種類別市場規模(単位:百万米ドル)および数量(単位:台)予測、2023年~2030年

10.5.1. 12V

10.5.2. 24V

10.5.3. 36 V

10.5.4. 48 V

10.5.5. 60 V

10.5.6. 72 V

10.5.7. その他

10.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.6.1. 推進システム

10.6.2. 補助動力

10.6.3. 非常用電源システム

10.6.4. 照明および電子機器

10.7. 船舶の種類別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.7.1. 漁船

10.7.2. 高級ヨット

10.7.3. 貨物船

10.7.4. 軍用艦

10.7.5. その他

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争 24 V

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Corvus Energy

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Spear Power Systems

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. EST-Floattech

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Forsee Power

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Akasol

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. XALT Energy

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. EVE Battery

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 財務の要点

11.3.7.4. 市場の動向

11.3.7.5. 市場戦略

11.3.8. Saft

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 財務の要点

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. リチウム・ヴェルクス

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Gotion High-tech Co Ltd

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主な財務情報

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. 東芝株式会社

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. シーメンス

11.3.12.1. 概要

11.3.12.2. セグメントおよび製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語