| • レポートコード:SRAM2434DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

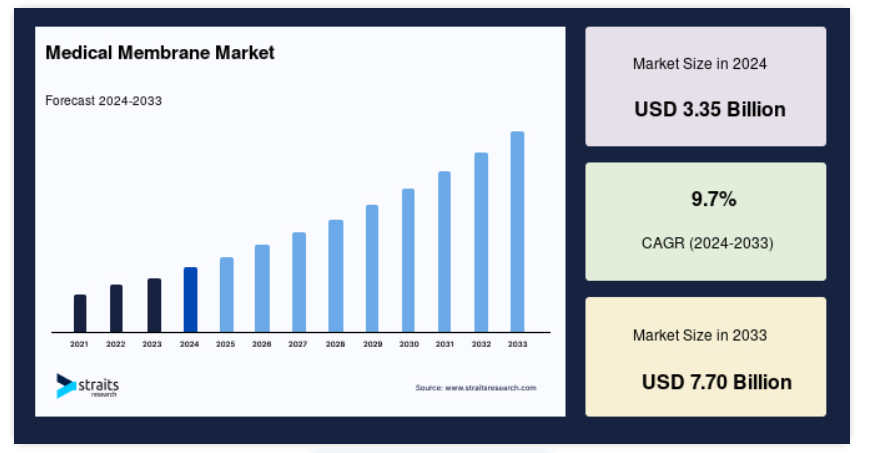

世界の医療用メンブレン市場規模は、2024年には33.5億米ドルと評価され、2025年には36.7億米ドル、2033年には77.0億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは9.7%の成長が見込まれています。

医療用メンブレンは、医療分野や研究室で分離を目的として使用される合成膜です。医療用膜は、20世紀半ば以降、大規模および小規模の製造プロセスで使用されてきました。膜技術は、医療用途、特にさまざまな救命治療において重要な役割を果たしています。薬物送達、組織再生、人工臓器、医療用コーティング剤や生体分離などの診断機器は、最も重要な医療用途の例です。分離方法として、膜は膜技術の用途拡大の一部に活用されています。これらの用途には、濃縮、ろ過、精製などが含まれます。医療用膜は分離精度が高く、高純度物質の処理に役立ちます。

血液透析や薬剤ろ過における医療用メンブレンの使用増加が、世界的な医療用膜市場シェア拡大の主な要因となっています。これらの膜は、通気およびガスろ過、前ろ過、無菌ろ過、輸液療法、サンプル調製など、さまざまな医療用途で一般的に使用されています。水溶液中では、医療用膜は優れた流量と迅速なろ過速度を提供し、微生物、微粒子、および真菌を除去します。その結果、医療用膜の市場は、医療、バイオテクノロジー、製薬など多くの産業からの需要の高まりにより、ここ数年で劇的に拡大しています。高純度選択分離の必要性と人工臓器の需要の高まりが市場拡大を牽引しています。さらに、医療用膜は一般的に、高品質な製品の製造や保存に医療業界で使用されています。

レポート目次

医療用膜市場の成長要因

医療用膜および人工臓器の人気が高まっていること

薬物送達、診断用機器、組織再生、バイオ分離、人工臓器は、医療用膜の重要な用途です。医療用膜は、医療用機器のコーティング剤として使用されるだけでなく、薬物の送達効率の向上、組織再生の促進、血液透析の実施など、さまざまな用途で使用されています。医療用膜の用途が医療分野で拡大していることが、医療用膜市場の成長を後押ししています。また、高齢者人口と末期腎臓病患者(ESRD)の増加により、革新的な治療法への需要が高まっており、これが医療用膜市場の需要拡大につながると予想されています。さらに、高度な診断施設の利用が容易になったことや、高血圧や糖尿病などの慢性疾患が急増していることから、医療用膜の必要性が高まっています。さらに、医療分野への投資の増加により、医療用膜のような高度なインフラへの需要が高まり、世界的な医療用膜市場の成長が加速しています。

食生活の変化や運動不足のライフスタイルの増加により、臓器不全の発生率が著しく増加しています。その結果、臓器移植の需要が高まっています。臓器提供者と比較して、移植を必要とする患者数は着実に増加しており、臓器移植の需要と供給のギャップが拡大しています。報道によると、臓器移植は需給ギャップの拡大に伴い着実に減少しており、人工臓器による代替が進んでいます。慢性腎臓病は、米国疾病対策センター(CKD)の発表によると、米国の成人の約15%に影響を及ぼすものと予測されています。米国、日本、ドイツ、ブラジル、イタリアは、腎代替療法の需要が最も高い国々です。この発展は医療用膜のニーズをさらに高めています。さらに、膵臓や肝臓など、他の臓器の人工版に対する需要も急増しています。そのため、膜を組み込んだ人工臓器に対する需要の増加が、世界的な医療用膜市場の大幅な拡大につながっています。

医療用膜市場の抑制要因

市場の成長を制限する長い工程内バリデーション

医療用膜は医療用ポリマーで構成されていますが、認証には工程内バリデーションが必要です。この作業には3~6ヶ月を要します。 膜または膜成分が確認され認証された後、膜を使用する装置も認可されなければなりません。 医療用品に対する大きな需要に加え、メーカーはFDAの多層的な規制により、数多くの規制上の障害に直面しています。 検証および承認プロセスが長期にわたるため、医療用膜および製品の市場投入が遅れ、予測期間中の市場成長が抑制されると見込まれています。

医療用膜市場の機会

新興経済圏における需要の高まり

新興経済圏では、医薬品製造や血液透析用の超純水のニーズが医療用膜の需要を牽引しています。中国、インド、ブラジルなどの新興国では、製薬会社や透析治療会社にとって大きなビジネスチャンスが生まれています。これらの国々では末期腎臓病の患者数が急速に増加しており、それにより透析製品やサービスに対する需要が高まっているためです。さらに、高齢者人口の増加、糖尿病や高血圧の蔓延、腎臓疾患に対する認識の高まりにより、医療用膜の世界市場を拡大する大きなチャンスが生まれています。

地域別洞察

ヨーロッパ:CAGR 9.67%の圧倒的な地域

ヨーロッパは予測期間中、最大のシェアを占める市場となり、CAGR 9.67%で成長すると見込まれています。この地域の大きな市場シェアは、人口の高齢化と末期腎疾患(ESRD)患者数の増加に起因しています。さらに、糖尿病や高血圧などの慢性疾患の蔓延も、この地域の急速な発展に寄与する要因として期待されています。ドイツはヨーロッパ最大の膜水および廃水処理市場です。これはドイツ北部における水処理活動の活発化によるものです。さらに、ドイツでは環境保護と人間の健康が最も重要視されており、これが医療用膜市場の発展に大きく貢献しています。

北米:年平均成長率10.3%で最も急速に成長している地域

北米は、23億800万米ドルの収益シェアを維持しながら、年平均成長率10.3%で成長すると予測されています。この地域の国々は医薬品の研究開発を支援しており、その結果、医療費が高額になっています。こうした活動の結果、この分野では多くの組織が国際的な取り組みに意欲的になっています。米国は、多くの大手製薬会社の本社や研究施設の中心的なハブとなっています。製薬研究に膜クロマトグラフィーが必要とされるため、北米ではこれらのろ過技術に対する需要が高いのです。 北米におけるバイオ医薬品に対するニーズの高まりと、バイオ医薬品企業による研究開発費の増加が、この地域の大きな市場シェアを支えています。

この地域の成長は、人々の意識の高まり、より優れた医療施設の提供、革新的な製品の普及、慢性腎臓病の発生率の増加に起因しています。医薬品生産および開発のさまざまな段階における膜ろ過の用途拡大、すなわち、生産規模の開発から、医薬品生産、ウイルス除去、実験室規模での医薬品検査検出、サンプル調製、タンパク質分離、細胞培養などの実験室での研究まで、北米の医療用膜市場シェアの拡大に貢献することが期待されています。

セグメント別分析

素材別

ポリスルホン(PSU)およびポリエーテルサルホン(PESU)セグメントは、予測期間中に最大のシェアを占め、CAGR 9.52%で成長すると推定されています。ポリエーテルサルホンは、商業用膜(PES)の製造で一般的に使用されるポリマーです。微多孔膜の固体非対称膜は、高温ポリエーテルサルホンポリマーで構成されています。ポリエーテルサルホン(PES)は、その耐熱性、機械特性、耐加水分解性により、限外ろ過(UF)、精密ろ過(MF)、ガス分離用膜の拡張用としてよく知られた高分子材料です。

ポリプロピレン(PP)セグメントは、第2位のシェアを占めるでしょう。 純粋なポリプロピレン(PP)膜は疎水性です。 この素材は、水性サンプルおよび有機溶媒との幅広い化学的適合性を有しており、用途が限定されません。 PPは抽出量が少ないため、クロマトグラフィー分析用途に理想的な溶媒です。 ポリプロピレン(PP)膜は、物理的および化学的に安定しており、圧力に耐性があり、深層ろ過に使用されるため、清澄ろ過に広く使用されています。

技術別

ナノろ過技術セグメントは、予測期間中に最大の市場シェアを占め、年平均成長率10.7%で成長すると予測されています。ナノろ過は、最も高い成長率が見込まれるセグメントです。これは、流量が増大するにつれ、ナノろ過はより低い操作圧力で実施できるためです。溶剤安定膜の研究により、ナノろ過の用途が医薬品やファインケミカルなどの新たな分野に拡大し、ナノろ過膜市場を牽引しています。また、ジェネリック医薬品の売上増加、医療インフラの拡大、低価格医薬品の需要増加により、ナノろ過膜産業の発展が促進されると予想されます。

精密ろ過セグメントは、第2位のシェアを占めるでしょう。精密ろ過膜は、特定の大きさの孔を通して、流体(液体または気体)から汚染物質や浮遊物質を除去する膜です。物理的分離が精密ろ過膜の動作原理です。精密ろ過膜は、さまざまなポリマーで構成されており、複数の直径と孔径で提供されています。精密ろ過膜は、製薬産業における殺菌や汚染防止に利用されています。顧客の購買力がさまざまな高級製品に対して高まっていること、および精密ろ過膜技術の有効性が市場拡大の主な要因となっています。

用途別

医薬品ろ過セグメントは、予測期間中に最大のシェアを占め、年平均成長率9.8%で成長すると予想されています。 生産規模の開発から研究室での研究まで、複数の医薬品生産および開発段階で膜ろ過が採用されています。膜ろ過の用途には、大規模な医薬品生産、ウイルス除去、医薬品スクリーニング、プロセスおよび研究室での水の浄化、サンプルの準備、タンパク質の分離、研究室規模での細胞培養などがあります。 腎臓疾患の発生率の高さ、医療技術の進歩、医薬品および医療産業の発展、高純度材料および医薬品に対する需要の高まりが、この分野の成長に寄与しています。

IV輸液および無菌ろ過の分野は、第2位のシェアを占めるでしょう。ろ過は、製品を適切に精製し、消耗品として使用できるようにします。さらに、ろ過はプロセスの経済性を最適化し、貴重な製品の損失を防ぐのに役立ちます。この方法は、医療用医薬品のタンパク質溶液の処理に頻繁に使用されています。がん、神経疾患、胃腸疾患、重度の整形外科疾患などの疾病の発生率の増加、高齢者人口の増加、急速に進化する輸液療法環境が、この市場セグメントの成長を促進する主な要因となっています。

医療用膜市場における主要企業の一覧

-

- Amniox Medical

- Asahi Kasei

- Danaher Corporation

- Hangzhou Cobetter Filtration Equipment

- Koch Membrane Systems

- Merck Group

- Mann+Hummel

- Sartorius AG

- W. L. Gore & Associates

- 3M Company

最近の動向

- 2022年~旭化成はBionova Scientific LLCを買収しました。

- 2022年 – 旭化成は、Silentium社とのライセンス契約の一環として、アクティブロードノイズキャンセレーション(ARNC)技術を用いた低遅延ソリューションを発表しました。

- 2022年 – 旭化成は、次世代コンセプトカー「AKXY2ä」を発表しました。

医療用膜市場のセグメンテーション

材料別(2021年~2033年

- アクリル

- ポリプロピレン(PP

- ポリフッ化ビニリデン(PVDF

- ポリスルホン(PSU)およびポリエーテルサルホン(PESU

- ポリテトラフルオロエチレン(PTFE

- その他

技術別(2021年~2033年)

- 精密ろ過

- 限外ろ過

- ナノろ過

- 透析

- ガスろ過

- その他

用途別(2021年~2033年)

- 医薬ろ過

- 輸液ろ過・無菌ろ過

- 生体人工プロセス

- ドラッグデリバリー

- 血液透析

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル医療用膜市場規模分析

- グローバル医療用膜市場概要

- 素材別

- 概要

- 素材別金額別

- アクリル

- 金額別

- ポリプロピレン(PP

- 金額別

- ポリフッ化ビニリデン(PVDF

- 金額別

- ポリスルホン(PSU)およびポリエーテルサルホン(PESU)

- 金額別

- ポリテトラフルオロエチレン(PTFE)

- 金額別

- その他

- 金額別

- 概要

- 技術別

- 導入

- 技術別金額別

- 精密ろ過

- 金額別

- 限外ろ過

- 金額別

- ナノろ過

- 金額別

- 透析

- 金額別

- ガスろ過

- 金額別

- その他

- 金額別

- 導入

- 用途別

- 導入

- 用途別金額別

- 医薬品ろ過

- 金額別

- 輸液ろ過および無菌ろ過

- 金額別

- 生体人工プロセス

- 金額別

- 薬物送達

- 金額別

- 血液透析

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項