| • レポートコード:SRSE57004DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

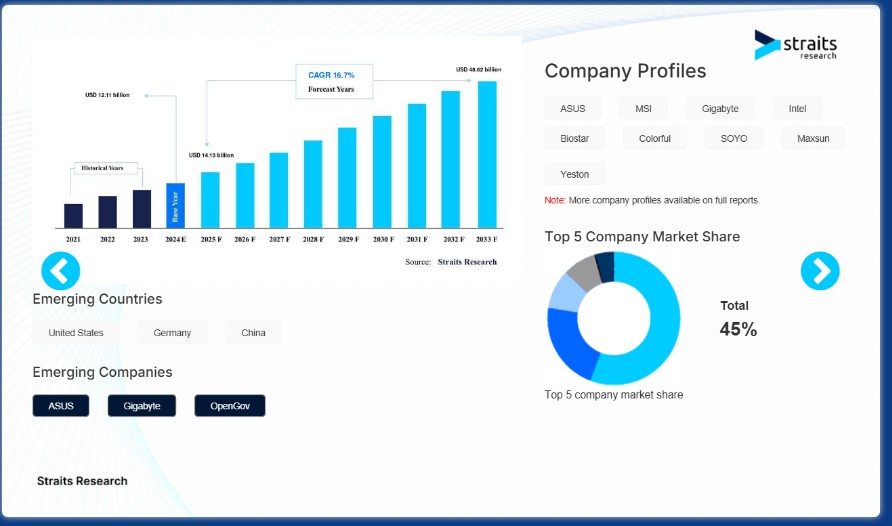

世界のマザーボード市場規模は、2024年には121.1億米ドル相当でしたが、2025年には141.3億米ドル相当、2033年には486.2億米ドル相当に達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は16.7%で成長すると見込まれています。

マザーボードは、コンピュータの主要な回路基板であり、プロセッサ、メモリ、ストレージ、周辺機器など、すべてのコンポーネントを接続するバックボーンの役割を果たします。マザーボードには、ハードウェア間の通信を可能にする重要なチップセット、拡張スロット、コネクタが搭載されています。マザーボードは、特定の種類のCPU、RAM、ストレージデバイスをサポートし、システムの能力を決定します。また、USBドライブやモニターなどの外部デバイス用の入出力ポートも搭載しています。最新のマザーボードには、Wi-Fi、オーディオ、冷却ソリューションが内蔵されています。マザーボードの選択は、コンピュータのパフォーマンス、アップグレードのしやすさ、新しいテクノロジーとの互換性に影響を与えるため、ゲーミングPC、ワークステーション、サーバーにとって重要なコンポーネントとなります。

デスクトップ、ラップトップ、サーバーなど、数多くの電子機器にグローバル市場がサポートを提供することで、その性能と機能性が決定されます。 5G、AI、IoTの圧力により、最先端のマザーボードに対するニーズが高まり、最先端のマザーボードに対する需要が急増しています。 この先進技術には、より高速な処理速度、より優れた接続性、データ処理能力などの問題に対処するための堅牢なハードウェアシステムが必要です。ゲーム、クラウド、エンタープライズソリューションの成長は、市場の成長を継続させています。このような状況下で、メーカー各社は、安定性、拡張性、信頼性を備え、次世代のコンピューティング要件をサポートするマザーボードを消費者およびビジネスユーザーに提供するために、革新を続けています。市場は、さまざまな業界でデジタル変革が継続的に行われることで、常に成長していく運命にあります。

現在の市場動向

PCIe 5.0およびDDR5メモリの採用

マザーボード業界では、PCIe 5.0やDDR5メモリ統合などの先進技術に対する需要が大幅に高まっています。これらの技術革新は、より高速なデータ転送速度と高い帯域幅を実現し、ゲーム、高性能コンピューティング、データセンターなどの高性能アプリケーションのニーズに応えます。より高速で効率的なシステムへのニーズが高まる中、次世代のコンピューティング能力をサポートし、テクノロジーの現状の変革を推進する上で、PCIe 5.0とDDR5の採用は不可欠です。

- 例えば、ASUSは第12世代インテル® Core™プロセッサーを搭載したZ690シリーズのマザーボードを発表しました。このマザーボードは、PCIe® 5.0とDDR5メモリをサポートし、高度なパフォーマンス、接続性、AI駆動型機能を備え、ゲーマーやクリエイター向けに最適化されています。

ゲーミングおよび高性能システムが増加

ゲーミングの世界では、高性能マザーボードの需要が急速に高まっています。こうした高性能マザーボードの需要が急増する中、ゲーミングコミュニティでは、より高速なプロセッサ、優れたグラフィックス、スムーズなゲームプレイが求められています。この需要は、ゲーミングシステムの近代化が進んでいることを反映しています。

- 例えば、ASUS TUF GAMING B860M-PLUSは、ゲーム対応機能、軍用グレードのコンポーネント、アップグレードされた電源ソリューション、信頼性が高く高性能なゲームやAIアプリケーション向けの包括的な冷却機能を備えたインテル® Core™ ウルトラ・プロセッサーと関連付けられています。

グローバルマザーボード市場の成長要因

高性能コンピューティングに対する需要の高まり

ゲーム、人工知能、データセンター、科学的研究など、さまざまな業界で高性能コンピューティング(HPC)システムの採用が増加していることが、グローバル市場を牽引する主な要因となっています。組織や企業は、リアルタイム処理や計算効率に対する高まる需要に応えるために、より高い処理能力、強化されたデータ処理能力、そしてシステムの信頼性の向上を必要としています。このニーズにより、複数のGPUサポート、高速データ転送機能、そして改良された冷却ソリューションといった先進的な機能を備えた次世代マザーボードの開発が促進されています。

eスポーツやAAAゲームタイトルの人気上昇は、マザーボードの需要増加につながります。ゲーマーやプロの選手は、オーバークロック、高リフレッシュレートのディスプレイ、超高速ストレージをサポートするシステムを必要としているからです。さらに、AI駆動の作業負荷や機械学習アプリケーションは、強力なマルチコアプロセッサやGPUやTPUなどの専用ハードウェアアクセラレータに対応できるマザーボードに依存しています。

- 例えば、インテルと AMD は、PCIeレーン数の増加、DDR5のサポート、強化された電力供給システムを備えた先進的なマザーボードを必要とする高性能チップセットを導入しています。AMDのRyzen 7000シリーズとIntelの第14世代プロセッサの発売により、消費者がより優れたパフォーマンスと効率性を求めてシステムをアップグレードしようとしているため、マザーボードの販売が促進されています。

データ転送とストレージにおける技術的進歩

PCIe 5.0、DDR5 メモリ、NVMe ストレージソリューションの導入により、データ転送速度とストレージ性能が大幅に向上し、マザーボードの機能が革命的に変化しています。 クラウドコンピューティング、AI ベースのアプリケーション、大規模データ分析などの分野では、最適なパフォーマンスを実現するには迅速なデータ処理が不可欠であるため、こうした技術の進歩は極めて重要です。

PCIe 5.0 の実装が拡大するにつれ、その帯域幅は従来比で2倍となり、CPU、GPU、ストレージデバイス間の通信が高速化されます。 一方、DDR5 メモリモジュールは、データレートの向上、より高い帯域幅、低消費電力化を実現し、高性能な作業負荷に不可欠なものとなります。 産業分野が計算能力の限界を押し広げ続ける中、次世代のコンピューティング環境を促進する上で、これらのテクノロジーは極めて重要となります。

- 例えば、米国エネルギー省の国立研究所では、DDR5メモリとPCIe 5.0を高性能コンピューティング(HPC)システムに統合しています。これらの進歩によりデータ処理速度が向上し、膨大な計算リソースを必要とする複雑なシミュレーション、ディープラーニングモデル、科学的研究アプリケーションが可能になります。さらに、AWSやGoogle Cloudなどのクラウドサービスプロバイダーは、AI駆動のワークロードと拡張可能な仮想インフラストラクチャをサポートするために、高速相互接続を備えたマザーボードを採用するケースが増えています。

市場の抑制

サプライチェーンの混乱と材料不足

現在も続く世界的なサプライチェーンの混乱は市場に大きな影響を与え、半導体、銅、レアアースなどの不可欠な原材料の不足を招いています。 これらのボトルネックにより、マザーボードの生産リードタイムが増加し、製造コストが上昇し、市場の成長が制限されています。

新型コロナウイルス(COVID-19)のパンデミック、地政学的な緊張、半導体製造の混乱により、供給の制約がさらに悪化し、マザーボードメーカーはサプライヤーネットワークの多様化や現地生産への投資拡大など、対応を迫られています。しかし、インフレの上昇や原材料価格の変動は、マザーボードメーカーにとって引き続き課題であり、利益率に影響を与え、生産能力を低下させています。

- 2020年に始まった世界的なチップ不足は、マザーボードの供給に長期的な影響を与え、ASUSやMSIなどのメーカーは生産の遅れを報告しています。中国や台湾などの主要な製造地域の経済減速はサプライチェーンをさらに混乱させ、企業が高性能コンピューティングコンポーネントの需要増に対応することを困難にしています。

市場機会

データセンターとクラウドコンピューティングの成長

クラウドコンピューティングとデータセンターの拡大は、企業が大規模なコンピューティング負荷をサポートするためのインフラストラクチャへの投資を増加させるため、マザーボードメーカーにとって大きなビジネスチャンスとなります。AWS、Microsoft Azure、Google Cloudなどのクラウドサービスプロバイダーは、拡張性、信頼性、効率性を備えた高性能サーバー用マザーボードを必要としています。

人工知能、ビッグデータ分析、5Gテクノロジーの台頭により、データセンターはかつてないほどの大量のデータを処理する必要があり、複数のプロセッサ、大容量メモリ、高度な接続オプションをサポートするマザーボードが求められています。高速ネットワーク、低レイテンシコンピューティング、AI主導の最適化をサポートするマザーボードの需要は、今後急激に伸びると予想されています。

- 例えば、米国ではAIや新技術を原動力としてデータセンターの需要が加速しています。5,000を超える既存施設があり、データセンター市場は2030年まで年間9%の割合で成長すると予測されています。この急速な成長により、高度なコンピューティングとストレージインフラの需要が高まり、企業や超スケールコンピューティング環境に適した高性能マザーボードへの投資が増加しています。

さらに、クラウドインフラとAI能力の強化を目指す政府の取り組みも市場拡大を後押ししています。中国、インド、ドイツなどの国々はAI研究とデータセンター開発に多額の投資を行っており、エンタープライズソリューションに特化したマザーボードメーカーにとって有利な市場を生み出しています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は世界的なマザーボード市場で最大の地域であり、米国がその拡大を牽引しています。 ゲームおよびデータセンターにおける高い需要が市場成長の大きな原動力となっており、IntelやAMDなどの大手企業がイノベーションと生産の主導権を握っています。 さらに、AIや5Gから先進技術が取り入れられることで、この地域における高性能マザーボードの需要が加速しています。このテクノロジーエコシステムが今後も進化を続ける限り、マザーボード分野のリーダーとして北米が将来にわたって持続的な成長機会を維持していくことは極めて重要です。

- 例えば、2024年9月には、商務省の国家情報通信技術局(NTIA)が、人工知能(AI)やその他の新興テクノロジーによる今後の需要に対応するために、連邦政府の政策が米国のデータセンターの成長をどのように支援できるかについての調査を開始しました。

米国のマザーボード市場の動向

米国市場は、高性能コンピューティングデバイスの普及と一流のテクノロジー企業の進出により、活況を呈しています。2022年8月、米国政府はCHIPS and Science Act(チップおよび科学法)を可決し、国内の半導体生産と技術進歩を促進するために補助金として340億ドル、融資として288億ドルを投資しました。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、中国、インド、日本などの国々における急速な改善に支えられ、世界的なマザーボード市場で最も成長の速い地域として浮上しています。 電子機器製造の柱として知られるこれらの国々では、先進的なマザーボードに対する需要が急増しています。 同様に、ゲームおよび高性能コンピューティングへの投資の増加も市場の成長を促進しています。 アジア太平洋地域は、最先端技術への投資を継続しているため、市場を形成する態勢が整っています。

- 例えば、2025年2月、韓国は世界的なAI競争が激化する中、そのペースを維持するために、高性能グラフィックプロセッシングユニット(GPU)10,000個を今年確保する計画を発表しました。

各国の洞察

- 中国:強力な電子製造基盤が原動力となり、先進的なコンピューティングの要件が高まるにつれ、中国のマザーボード業界は急速に拡大しています。2024年5月、中国は、世界的なテクノロジー環境における国内の半導体製造と自給率向上を推進するため、国家集積回路産業投資ファンドの第3弾の一環として、480億ドルの投資を開始しました。

- ドイツ:ドイツの高度に発展した産業基盤とオートメーションへの注力が、製造およびエンジニアリングにおける高性能マザーボードの使用を推進しています。2023年時点で10万人以上のIT企業が118.9万人を雇用しており、同国のインダストリー4.0およびデジタル化戦略は、主要な産業用アプリケーションにおけるマザーボードの採用を推進し続けています。

- インド:インドの活況を呈するITセクターとデジタル化プログラムが、特に商業および教育市場での需要を後押ししています。デジタルリテラシーに関する政府の取り組みや、データセンターおよびブロードバンド接続への投資が市場の成長を加速させています。インドのデジタル経済が成長するにつれ、高性能コンピューティングソリューションに対する需要も増加し続けています。

- カナダ:カナダ市場は、デジタルインフラへの投資の増加と高性能コンピューティングに対する需要の高まりによって牽引されています。同国のテクノロジーセクターの拡大は、産業オートメーションとデータセンターの進歩を支えています。カナダ政府は、サプライチェーンの効率性を高め、経済成長を支援するために、国家貿易回廊基金の下で19のデジタルインフラプロジェクトに5120万ドルを拠出することを約束しました。

- 日本:日本の先進的なテクノロジー業界と多額の研究開発投資が、特にロボットや家電製品におけるマザーボードの安定した需要を牽引しています。同国は半導体技術とデータセンターの拡張に引き続き投資し、高性能コンピューティングとオートメーションにおけるグローバルな競争力を維持するための戦略的イニシアティブを強化することで、業界全体におけるマザーボードの採用をさらに後押ししています。

- 韓国:半導体および家電製品の製造における韓国の優位性は、同国のマザーボード産業の拡大を推進しています。 革新と技術輸出に重点的に取り組むことで、同国の産業は成長を続けています。 半導体の開発に多大な投資を行う韓国は、世界をリードするチップ製造国および高度なコンピューティングソリューションプロバイダーとしての地位を確固たるものにしようとしています。

- マレーシア:マレーシアのマザーボード業界は、電子製造業の拡大と高速コンピューティングのニーズの高まりにより成長しています。マレーシアは、特にジョホール州において、国内経済の発展を目指し、データセンターに多額の投資を行っています。しかし、データセンターによる水やエネルギーの大量消費は、持続可能性の観点から懸念されており、現在、より環境に配慮したインフラの構築が検討されています。

セグメンテーション分析

フォームファクター別

ATXマザーボードは、その柔軟性と業界での幅広い普及により、市場の大部分を占めています。拡張スロットを多く備えたATXマザーボードは、複雑なコンポーネント、電力消費量の多いCPU、大容量メモリを搭載できます。自動製造、データセンター、サーバー環境における拡張性も魅力のひとつです。高い演算能力に対する需要が高まる中、ATXマザーボードは、信頼性と性能が求められる業界で引き続き支持されています。

エンドユーザーの業界別

産業分野は、いくつかのフォームファクターにおけるコンパクトで統合されたコンポーネントの需要の高まりにより、市場で最大のシェアを占めています。2021年10月、ASUS IoTは、インテル® Celeron® N5105 クアッドコア・プロセッサーを搭載したMini-ITX産業用マザーボード「N51051I-IM-A」の発売を発表しました。これは、柔軟性の高いカスタマイズが可能な有機的に統合されたI/Oソリューションであり、低電力設計とフォームファクターが環境制約のある設計ソリューションにスムーズに融合し、急速に発展する産業用アプリケーション分野に対応します。

企業別市場シェア

主要な市場参加企業は、先進的なグローバルマザーボード技術に投資し、コラボレーション、買収、パートナーシップなどの戦略を追求して、自社製品を強化し、市場での存在感を拡大しています。

ASRock:市場の新興企業

ASRockは、マザーボード、産業用PC、ゲーム用ハードウェアを専門とする台湾の電子機器メーカーです。2002年に設立された同社は、革新的なマザーボード設計と高性能コンピューティングソリューションで知られています。

最近の動向:

- 2025年1月、ASRockはPhantom Gaming、Steel Legend(白いPCB)、予算にやさしいPro RSシリーズなど、ユーザーエクスペリエンスを向上させるAMD B850マザーボードのフルラインナップを発表しました。

マザーボード市場における主要企業の一覧

- ASUS

- MSI

- Gigabyte

- Intel

- Biostar

- Colorful

- SOYO

- Maxsun

- Yeston

マザーボード市場のセグメント

セグメント別(2021年~2033年)

- ATX

- マイクロATX

- ミニITX

エンドユーザー別(2021年~2033年)

- 産業用

- 商業用

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルマザーボード市場規模分析

- グローバルマザーボード市場紹介

- セグメント別

- 紹介

- セグメント別価値

- ATX

- 価値別

- マイクロATX

- 価値別

- ミニITX

- 価値別

- 紹介

- エンドユーザー別

- 紹介

- エンドユーザー別価値

- 産業用

- 価値別

- 商業用

- 価値別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項