| • レポートコード:PMRREP33730 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、186ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥689,310 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,006,710 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,172,310 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

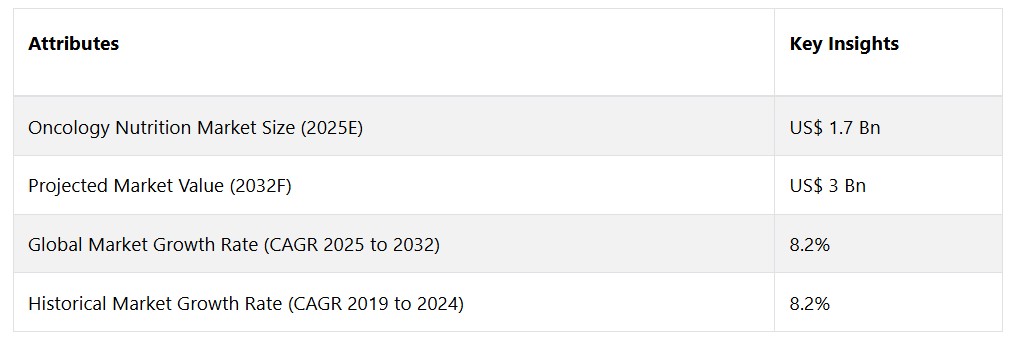

グローバルな腫瘍栄養市場は、8.2%のCAGRで拡大し、2025年の17億米ドルから、2032年末までに30億米ドルに増加すると予測されています。

市場の紹介と定義

腫瘍栄養学は、がん治療を受けている患者に栄養サポートと指導を行う専門分野です。腫瘍栄養学の目的は、がん患者の栄養状態を最適化することであり、治療のさまざまな段階で患者が直面する特有の課題に対処します。がんおよびその治療は、体重減少、栄養不良、免疫機能の低下などの副作用を引き起こすことがよくあります。

腫瘍栄養学の専門家は、患者と緊密に協力し、これらの課題に対処する個別化された栄養計画を策定し、全体的な健康状態の改善、治療効果のサポート、がん治療の副作用の緩和を目指しています。これらの栄養計画は、がん治療の過程において、患者の特定の栄養ニーズを満たし、症状を管理し、生活の質を向上させることに重点を置いています。腫瘍栄養市場は、2023年から2030年にかけて、いくつかの主要な要因により大幅な成長が見込まれています。主な要因のひとつは、世界的な癌の増加であり、専門的な栄養サポートを必要とする人口の増加につながっています。

癌治療の結果に対する栄養の影響についての認識が高まっていることも市場の成長を後押ししており、患者や医療従事者は癌治療中の包括的な栄養ケアの重要性を認識しています。がん患者向けに特別に設計された革新的な栄養製品の開発には多くの機会があります。がん患者の独特な食事の必要性や好みに応えるものです。さらに、モバイルアプリケーションや遠隔医療プラットフォームなどのテクノロジーの統合により、がん患者の進化するニーズに応え、オンコロジー栄養市場にダイナミックな変化をもたらす、個別化された栄養サポートを遠隔で提供する新たな手段が生まれています。

市場成長の推進要因

がんの罹患率と治療の増加

腫瘍学栄養市場は、世界的ながんの罹患率の増加を背景に、力強い成長を遂げています。がんの罹患率が上昇するにつれ、がん患者の特有の栄養ニーズに合わせた専門的な栄養ソリューションに対する需要も増加しています。腫瘍栄養学は、がん治療中の患者をサポートし、治療に伴う副作用の管理や栄養摂取の最適化に重要な役割を果たします。栄養が治療結果や生活の質に与える影響に対する認識が高まるにつれ、市場はさらに拡大しています。また、化学療法や免疫療法を含むがん治療の進歩により、個別化された栄養戦略の重要性が高まり、腫瘍栄養学市場の拡大にさらに拍車をかけています。

さらに、がん患者に対する栄養介入を強化するための研究開発(R&D)への重点的な取り組みが、がん栄養市場の成長をさらに後押ししています。栄養とがんの複雑な関係に対する理解が深まるにつれ、現在進行中の研究開発の取り組みは、革新的な栄養療法の開発に重点を置いています。これらの療法は、がん患者が直面する特定の課題、例えば栄養不良、体重減少、栄養不足などに対処することを目的としています。がん患者の治療を総合的かつ効果的にサポートするため、科学的進歩を腫瘍学栄養製品に統合し、ターゲットを絞った栄養補助食品の処方を含めています。 研究努力と製品開発の相乗効果は、ダイナミックな腫瘍学栄養の市場成長に大きく貢献しています。

市場抑制要因

規制上の課題

腫瘍栄養市場における企業の優位性は、規制環境の変化により、今後困難に直面する可能性があります。腫瘍栄養製品の処方、ラベル表示、マーケティングを厳しく規制する規則が導入され、遵守が求められることは、市場関係者にとって障害となります。厳格な臨床検証の必要性に加え、多様な地域基準への準拠は、上市までの時間と運用コストに多大な影響を及ぼす可能性があります。

こうした規制の複雑な状況を乗り切るためのリソースを擁する大手企業が、その優位性をさらに強固なものとする可能性があります。逆に、小規模な企業にとっては、厳しい要件を満たすことが難しく、市場での存在感に影響が出る可能性があります。進化する規制に積極的に取り組み、順守する能力は、競争の激しいオンコロジーニュートリション市場で優位性を確保する上で極めて重要な要素となります。

患者個別の栄養ニーズ

腫瘍栄養市場では、患者個別の栄養ニーズへの対応という課題に直面しています。 がんおよびその治療法は多様かつ複雑であるため、個別化された栄養介入が必要となります。 患者個別のニーズに合わせた栄養管理には、がんの種類、治療法、特定の食事の好みなどの要因が関わってきます。 こうした多様性に対応する腫瘍栄養製品の配合を正確に行うことは、大きな課題です。 市場に参入する企業は、適応性が高く患者中心の栄養ソリューションを開発するための研究開発に投資する必要があります。多様な患者プロファイルに合わせた栄養療法という課題を克服することは、治療結果の最適化とダイナミックながん栄養市場の成長を促進するために不可欠です。

機会

デジタルヘルスソリューションと遠隔モニタリングの人気

がん栄養市場における収益拡大の積極的な機会のひとつに、デジタルヘルスソリューションと遠隔モニタリングの統合があります。企業は、患者の栄養状態、症状、食事療法の順守をリアルタイムでモニタリングできるモバイルアプリケーションや遠隔医療プラットフォームの開発を検討することができます。これらのソリューションは、医療従事者と患者間の継続的なコミュニケーションを促進し、栄養計画や介入の適時な調整を可能にします。遠隔モニタリングは、患者の積極的な参加を促すだけでなく、従来の医療環境を超えて腫瘍栄養サービスの適用範囲を拡大します。デジタルヘルス技術の革新を取り入れることで、医療従事者とがん患者の両者が栄養ニーズを遠隔管理する際に求める、進化するニーズや利便性に対応し、新たな収益源を生み出すことができます。

さらに、がん患者向け栄養市場におけるもう一つの収益機会は、個別化栄養に合わせた革新的な製品開発にあります。メーカーは、がん患者の独特な食事要件を満たすよう設計された、特別な栄養補助食品や食事代替品の開発を検討することができます。がん治療特有の副作用、例えば味覚の変化や嚥下困難などに対応する処方を強調することで、患者の栄養計画への順守を高めることができます。 生物活性化合物や免疫増強成分を配合することで、さらに価値を高めることができます。 パーソナライズされた栄養オプションの多様な選択肢を提供することで、市場は効果的で美味しい栄養ソリューションへの高まる需要を取り込み、収益の増加とがん医療分野における競争優位性の確立を促進することができます。

市場の細分化

最も顕著ながんは?

乳がんが最も大きな割合を占める

がん患者向け栄養補助食品市場で最も大きな割合を占めるのは乳がんです。乳がんが圧倒的な割合を占めるのは、世界的に発生率が高く、女性のがんの中で最も多く診断されているためです。乳がん治療を受けている患者は、体重減少、栄養不良、食欲や代謝への治療の影響による特定の食事制限などの問題に直面することがよくあります。さらに、腫瘍学栄養市場で最も成長の著しいカテゴリーは肺がんです。この市場における肺がんの急速な成長は、世界的な肺がん症例の増加と、栄養が肺がん患者の治療結果や生活の質に多大な影響を与えることが認識されていることが要因となっています。

主要な最終用途分野とは?

病院とクリニックが最前線に、主要な診断センターとして

病院および診療所は、いくつかの重要な理由により、腫瘍学栄養市場における主要な最終用途カテゴリーとして浮上しています。 病院および診療所は、がんの診断、治療、および治療後のケアの主要なセンターとして機能し、膨大な数の患者を扱っています。 これらの医療環境における専門的な腫瘍学栄養の統合は、さまざまな治療を受けているがん患者の栄養ニーズに対応するために不可欠です。さらに、在宅医療は腫瘍栄養市場で最も急速に成長している分野となっています。 個別化医療や患者中心のケアへの傾向と在宅医療サービスの進歩が相まって、在宅医療における腫瘍栄養の需要が押し上げられています。 がん治療を受けている患者は、自宅の快適さと馴染み深さをますます好むようになっています。

主要地域市場

欧州はがんケアへの重点を強めながら、リーダーとしての地位を維持

ヨーロッパは、包括的なヘルスケアのインフラとがんケアへの集中的なアプローチを主な理由として、腫瘍栄養市場で圧倒的な優位性を確立しつつあります。この地域の確立されたヘルスケアシステムでは、がん患者への専門的な栄養サポートを含め、患者の健康全般を優先しています。ヨーロッパ諸国は、がんに対する意識、早期発見、および栄養を重要な要素として統合した多分野にわたるがんケアに積極的に取り組んでいます。

がん治療プロトコルにおける厳格な基準と医療従事者と栄養専門家の協調的なアプローチが、欧州が腫瘍栄養市場で優位を占める要因となっています。がん患者の栄養ニーズへの積極的な取り組みにより、欧州は腫瘍医療の進歩の最前線に位置し、進化する腫瘍栄養の分野におけるリーダーシップを確立しています。

南アジアおよび太平洋地域は、がんの負担の驚異的な増加率を背景に、著しい成長が見込まれる

南アジアおよび太平洋地域は、いくつかの要因が重なり、腫瘍栄養分野で最も成長の速い市場として際立っています。この地域ではがん患者数が増加しており、専門の腫瘍栄養を含む支持療法への注目が高まっています。次に、患者と医療提供者の双方における医療への意識の高まりにより、がん患者の栄養ニーズへの積極的な取り組みが促されています。

意識の浸透と医療インフラの整備に伴い、腫瘍栄養製品の需要が急増しています。 全体的な癌治療への重点が強まっていることを特徴とするこの地域のダイナミックな状況により、南アジアと太平洋地域は腫瘍栄養市場の急速な拡大の最前線に位置しています。

アナリストの見解

この動向は、患者中心のパラダイムシフトを明らかにしています。 市場では、特定のがん種、治療法、患者個々のニーズに合わせた栄養介入に重点を置いた、個別化アプローチが急増しています。 栄養とがん治療結果の共生関係に対する認識が高まるにつれ、がん専門栄養ソリューションの需要が促進されています。 この傾向は、包括的ながん治療計画に不可欠な要素として栄養サポートを考慮した、ホリスティックケアモデルを強調しています。

さらに、欧州は腫瘍栄養市場で圧倒的な存在感を示しています。この地域の優位性は、高度な医療インフラ、がん治療への重点的取り組み、厳格な基準に起因しています。欧州は研究、多分野にわたるがん治療、積極的な栄養介入に力を入れており、この分野で世界をリードしています。進化する力学は、革新的な製品開発、個別化された栄養戦略、がん治療の継続的なプロセス全体を通じて患者の治療結果と生活の質を向上させることへの重点的な取り組みによって特徴づけられ、腫瘍栄養市場の将来性を示しています。

供給サイドの力学

腫瘍栄養市場における供給サイドの力学は、研究開発(R&D)への取り組み、規制順守、戦略的提携の組み合わせによって影響を受けています。 企業が革新的な腫瘍栄養製品の処方への投資を行うなかで、研究開発は極めて重要な役割を果たしています。 これは、がん患者の進化するニーズに対応するためのもので、治療に関連する副作用の管理、回復の促進、健康全般のサポートを目的とした、個別対応の栄養ソリューションの創出が含まれます。がん患者向け栄養製品の処方、ラベル表示、マーケティングには厳格な基準が適用されるため、規制遵守は極めて重要な要素です。複雑かつ変化し続ける規制の枠組みに対応するには、業界基準を満たし、製品の安全性と有効性を確保するために多大な投資が必要となります。

中国は、その製造能力、広大なインフラ、コスト効率を活かし、世界のがん栄養補助食品市場における主要な供給国として台頭してきました。同国が供給国として重要な役割を果たしているのは、多種多様ながん栄養補助食品を大量生産できる能力があるからです。中国の広大な製造業者ネットワークは、がん患者が手頃な価格で高品質の栄養ソリューションを利用できることを保証しています。

さらに、同国の貢献は、これらの製品の世界各地への輸出にも及び、国際的な規模で腫瘍栄養製品の入手可能性と価格に影響を与えています。主要サプライヤーとしての中国の役割は、腫瘍栄養市場の供給力学の形成に大きな影響を与え、がん患者への専門的な栄養介入による支援という世界的な取り組みに貢献しています。

競争力のある情報とビジネス戦略

Aceto、B. Braun Melsungen AG、Baxter、Fresenius Kabi AG などの著名な企業が、競争の激しい腫瘍栄養市場の最前線に立っています。 常に一歩先を行くためには、優れた競争インテリジェンスの実践が必要です。 企業は、市場のライバル企業、新たな栄養トレンド、そして進化する患者の好みに関するデータを体系的に収集、分析、解釈しなければなりません。 包括的な競争インテリジェンスは、市場の変化を予測し、ニッチな機会を特定し、特定のがん種の需要を満たす製品提供を最適化する力を企業に与えます。

競合他社の戦略、臨床研究の取り組み、提携パートナーシップを注意深く監視することは極めて重要です。栄養介入がますます個別化される中、競合他社に関する情報を活用することで、企業は自社製品を進化する患者中心のアプローチに一致させることができ、イノベーションを促進し、このダイナミックで急速に進化するヘルスケア市場の分野で戦略的優位性を維持することが可能になります。

がん患者向け栄養市場で成功を収めるには、強固な事業戦略を策定することが不可欠です。企業は、がんに特化した栄養介入に重点を置き、個別化栄養への関心の高まりに自社の戦略を一致させる必要があります。 さまざまな種類のがんに対応する専門栄養製品の研究開発に重点的に取り組むことで、企業は戦略的に優位に立つことができます。 医療機関、がんクリニック、研究機関との協働的パートナーシップは、市場浸透を促進します。

最近の主な動向

新製品の発売

2022年7月、ネスレは中国の規制当局による5年間にわたる承認プロセスを経て、腫瘍関連疾患の患者を対象とした中国初の特別医療用食品(FSMP)を発売しました。

市場への影響:この発売は、中国の規制当局による5年間にわたる厳格な承認プロセスを経たものであり、がん患者向けの専門的な栄養ソリューションが重視される傾向が強まっていることを反映しています。ネスレが中国のFSMPセグメントに参入したことは、腫瘍関連疾患に直面する人々の特有の栄養ニーズに対応し、この特定の患者層向けにカスタマイズされた製品ラインナップの拡充により市場力学に影響を与える可能性もあり、進化する腫瘍栄養学の分野に貢献するものです。

2022年1月、Faeth TherapeuticsはS2G Venturesが主導した4700万ドルのシリーズAラウンドの非公開資金調達を完了し、これまでの資金調達総額は6700万ドルとなりました。この資金調達により、栄養素制御、薬剤、デジタルツールを組み合わせ、がんの増殖を阻止するFaethの臨床試験が前進することになります。

市場への影響:この資金援助は、Faethの革新的な研究開発を推進するだけでなく、腫瘍学と栄養学の交差点に対する投資家の信頼が高まっていることを示すものであり、進化する治療戦略とともに市場の軌道に影響を与える可能性があります。

腫瘍栄養 市場調査 分類

がんの種類別:

- 頭頸部がん

- 胃および消化器系のがん

- 肝臓がん

- 膵臓がん

- 食道がん

- 肺がん

- 乳がん

- 血液がん

- その他のがん

用途別:

- 病院および診療所

- 在宅ケア

- その他

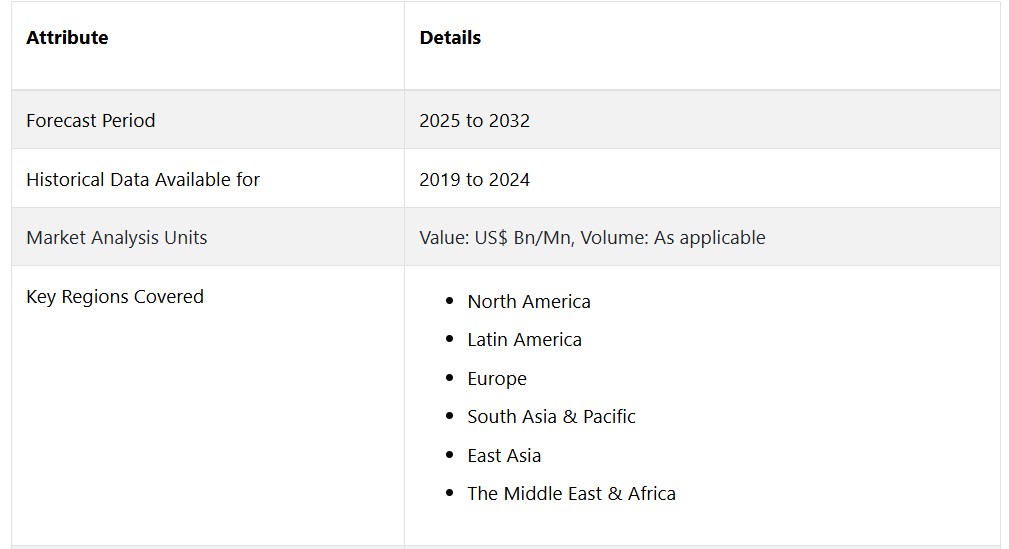

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル腫瘍学栄養市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. がんの種類別ライフサイクル分析

2.4. 腫瘍栄養市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の腫瘍栄養市場、見通し、2019年~2032年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 市場規模の分析(2019年~2023年)

3.2.2. 市場規模の予測(2024年~2032年

3.3. がんの種類別:世界のがん栄養療法市場の見通し

3.3.1. はじめに / 主な調査結果

3.3.2. がんの種類別 市場規模(百万米ドル)および数量(単位)の推移 2019年~2023年

3.3.3. がんの種類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2032年

3.3.3.1. 頭頸部がん

3.3.3.2. 胃および消化器系がん

3.3.3.3. 肝臓がん

3.3.3.4. 膵臓がん

3.3.3.5. 食道がん

3.3.3.6. 肺がん

3.3.3.7. 乳がん

3.3.3.8. 血液がん

3.3.3.9. その他のがん

3.4. 市場の魅力分析:癌の種類

3.5. 世界の腫瘍学栄養市場の見通し:用途別

3.5.1. はじめに / 主な調査結果

3.5.2. 用途別の市場規模(百万米ドル)および数量(単位)の推移と予測、2019年~2023年

3.5.3. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユース別、2024年~2032年

3.5.3.1. 病院およびクリニック

3.5.3.2. 在宅医療

3.5.3.3. その他

3.6. 市場の魅力分析:エンドユース

4. 世界の腫瘍栄養市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよび太平洋

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米の腫瘍栄養市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.1. 国別

5.3.2. がんの種類別

5.3.3. 最終用途別

5.4. 国別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.4.1. 米国

5.4.2. カナダ

5.5. がんの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. 頭頸部がん

5.5.2. 胃および消化器系がん

5.5.3. 肝臓がん

5.5.4. 膵臓がん

5.5.5. 食道がん

5.5.6. 肺がん

5.5.7. 乳がん

5.5.8. 血液がん

5.5.9. その他のがん

5.6. 2024年から2032年までのエンドユース別市場規模(百万米ドル)および数量(単位)予測

5.6.1. 病院およびクリニック

5.6.2. 訪問看護

5.6.3. その他

5.7. 市場の魅力分析

6. 欧州 オンコロジーニュートリション市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別 市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

6.3.1. 国別

6.3.2. がんの種類別

6.3.3. 用途別

6.4. 国別 2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. がんの種類別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

6.5.1. 頭頸部がん

6.5.2. 胃および消化器系がん

6.5.3. 肝臓がん

6.5.4. 膵臓がん

6.5.5. 食道がん

6.5.6. 肺がん

6.5.7. 乳がん

6.5.8. 血液がん

6.5.9. その他のがん

6.6. 2024年から2032年のエンドユーズ別市場規模(百万米ドル)および数量(単位)予測

6.6.1. 病院およびクリニック

6.6.2. 在宅医療

6.6.3. その他

6.7. 市場魅力度分析

7. 東アジアの腫瘍栄養市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. がんの種類別

7.3.3. 最終用途別

7.4. 国別の市場規模(百万米ドル)と数量(単位)予測、2024年~2032年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. がんの種類別の市場規模(百万米ドル)と数量(単位)予測、2024年~2032年

7.5.1. 頭頸部がん

7.5.2. 胃および消化器系がん

7.5.3. 肝臓がん

7.5.4. 膵臓がん

7.5.5. 食道がん

7.5.6. 肺がん

7.5.7. 乳がん

7.5.8. 血液がん

7.5.9. その他のがん

7.6. 2024年から2032年のエンドユース別市場規模(百万米ドル)および数量(単位)予測

7.6.1. 病院およびクリニック

7.6.2. 在宅医療

7.6.3. その他

7.7. 市場魅力度分析

8. 南アジアおよびオセアニアの腫瘍栄養市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場規模(百万米ドル)および数量(単位)の分析 市場別、2019年~2023年

8.3.1. 国別

8.3.2. がんの種類別

8.3.3. 最終用途別

8.4. 国別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. がんの種類別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 頭頸部がん

8.5.2. 胃および消化器系がん

8.5.3. 肝臓がん

8.5.4. 膵臓がん

8.5.5. 食道がん

8.5.6. 肺癌

8.5.7. 乳癌

8.5.8. 血液癌

8.5.9. その他の癌

8.6. 2024年から2032年までのエンドユース別市場規模(百万米ドル)および数量(単位)予測

8.6.1. 病院およびクリニック

8.6.2. 在宅医療

8.6.3. その他

8.7. 市場の魅力分析

9. ラテンアメリカ オンコロジーニュートリション市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 市場規模(US$ Mn)および数量(単位)分析、2019年~2023年

9.3.1. 国別

9.3.2. がんの種類別

9.3.3. 用途別

9.4. 2024年~2032年の国別市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 癌の種類別、2024年から2032年の市場規模(US$ Mn)と数量(単位)予測

9.5.1. 頭頸部癌

9.5.2. 胃および消化器癌

9.5.3. 肝臓癌

9.5.4. 膵臓癌

9.5.5. 食道癌

9.5.6. 肺癌

9.5.7. 乳癌

9.5.8. 血液癌

9.5.9. その他の癌

9.6. 2024年から2032年までのエンドユース別市場規模(百万米ドル)および数量(単位)予測

9.6.1. 病院およびクリニック

9.6.2. 在宅医療

9.6.3. その他

9.7. 市場の魅力分析

10. 中東およびアフリカの腫瘍学栄養市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. がんの種類別

10.3.3. 用途別

10.4. 国別 2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. がんの種類別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 頭頸部がん

10.5.2. 胃および消化器系のがん

10.5.3. 肝臓がん

10.5.4. 膵臓がん

10.5.5. 食道がん

10.5.6. 肺がん

10.5.7. 乳がん

10.5.8. 血液がん

10.5.9. その他のがん

10.6. 2024年から2032年までのエンドユース別市場規模(百万米ドル)および数量(単位)予測

10.6.1. 病院およびクリニック

10.6.2. 在宅医療

10.6.3. その他

10.7. 市場の魅力分析

11. 競争環境

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 胃および消化器がんの競争

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Aceto

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. B. Braun Melsungen AG

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Baxter

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. フレゼニウス・カビ社

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Global Health Products, Inc.

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Hormel Foods Corporation

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Mead Johnson & Company, LLC

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. 明治ホールディングス株式会社

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ネスレ S.A.

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. BioSig Technologies, Inc.

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務情報

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. Auris Health, Inc.

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務情報

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称