| • レポートコード:SRSE55327DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

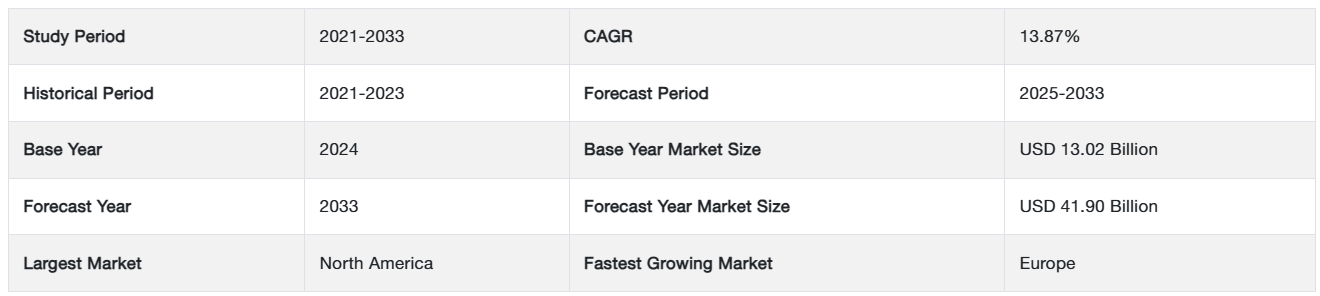

世界の光トランシーバー市場規模は、2024年には130.2億米ドルと評価され、2025年には148.2億米ドルから成長し、2033年には419.0億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は13.87%です。5G技術の導入と高度な光通信ネットワークに対する需要の高まりにより、光トランシーバーの需要も増加しています。

複数の国々の政府機関が、モノのインターネット(IoT)デバイスの継続的な流れを促進し、通信を強化するために、光ファイバーを多用したネットワークを備えた複数のスマートシティプロジェクトを立ち上げており、これが世界市場を牽引しています。

光トランシーバーは、小型でありながら強力なデータ送受信デバイスです。この情報は、光パルスとして光ファイバーに沿って光速で長距離にわたって伝送されます。光ファイバーネットワークの重要な構成要素であるトランシーバーは、電気信号を光(光)信号に、光信号を電気信号に変換します。データネットワーク上の別のデバイスに接続または組み込むことで、信号の送受信が可能です。

光トランシーバーには、さまざまなフォームファクター、サイズ、形状があります。フォームファクターは、必要なデータの種類、速度、距離によって異なります。光トランシーバーは、波長管理を簡素化し、ファイバーの過剰使用に対するソリューションを提供することを目的としています。光トランシーバーは、スイッチ、リピータ、ルーター、マルチプレクサなどのネットワーク機器と、それらを相互接続するケーブルとの間のインターフェースとして機能します。

光トランシーバー市場の成長要因

高度な通信に対するニーズの高まり

5G技術が進歩し、基地局が展開されるにつれ、基幹ネットワークの高度な開発とアップグレードにより、光通信ネットワーク機器の需要が増加するでしょう。LTEネットワークと固定ブロードバンド契約の普及は、2019年以降急速に増加しており、この傾向は予測期間中も変わらないと予想されています。エリクソンのモビリティレポートによると、固定ブロードバンド接続は2024年まで毎年3%増加し、世界の光トランシーバー市場を牽引すると予想されています。

また、政府はIoTインフラの円滑化を図るため、スマートシティプログラムや光ファイバーを多用したネットワークなどの取り組みを実施しています。光ファイバーネットワークは、水、電気、廃水、下水処理などのユーティリティ管理、およびセキュリティと通信を推進する技術を可能にします。 国連の推計によると、2050年までに地球上の人口の68%以上が都市部に居住することになり、世界中でスマートシティプロジェクトの拡大が加速し、市場成長が促進されると見込まれています。

サプライチェーンメンバー間の戦略的提携

モノのインターネット市場の拡大と、企業データ、ビデオ、IP/インターネットトラフィックの増加は、より広い帯域幅の需要を促進する要因となっています。そのため、サプライチェーンのメンバーは、次世代データセンターの製品要件を満たす共通の光トランシーバー規格の開発と設計を行う戦略的提携を開始しました。世界中の市場関係者は、他のプレーヤーと互換性のある製品を設計・開発するためにMSAに参加しています。

MSA準拠製品には、光ファイバーケーブル、光トランシーバー(QSFP、SFP、SFP、XENPAK、XFP)、その他のネットワーク機器が含まれます。光コンポーネントのメーカーを含む複数の企業が、長年にわたり光ファイバー・トランシーバー・モジュールの開発を支援するためにMSAに参加しています。このような提携により、光データ伝送ネットワークの採用が加速し、予測期間を通じて光トランシーバーの需要が高まると予想されます。

市場抑制要因

ネットワークの複雑化

データセンターのネットワークには、コア・スパイン(ディストリビューション層)やリーフ層(アクセス層)など、複数のレイヤーがあります。これらのレイヤーにはトランシーバーが搭載されています。これらのスイッチはデータトラフィックで頻繁に飽和状態になるため、トランシーバー受信ユニットへのデータパケットの配信が遅延する可能性があります。これらの要因により、互換性を確保し、ネットワークスペースを拡大するために、よりコンパクトなフォームファクターが必要となります。

現在のネットワークインフラは断片化されており、消費者中心の統一戦略よりも領域特化の拡張に重点が置かれています。企業は、光トランシーバー市場の成長の妨げとなっているネットワークの複雑性を軽減するために、革新的なネットワーク中心の戦略を採用する必要があります。

市場機会

発展途上国における通信インフラの拡大

通信インフラの成長は、発展途上国に大きな好影響をもたらします。IoT、AI、ビッグデータの登場により、スマートデバイスやその他の接続アプリケーションに対する需要が高まっています。光トランシーバーによる光ファイバーネットワークの導入により、従来型銅線ケーブルネットワークに代わって、都市間の高帯域幅かつ低遅延の通信が可能になりました。中国や韓国などの発展途上国は、すでに自国の領土全体に先進的な通信ネットワークを展開することで、ネットワークインフラをアップグレードしています。

中東やアフリカ諸国では、5Gネットワークの開発に対応するために通信インフラへの投資が行われています。日本、カタール、中国、クウェートでは、一部のモバイルネットワークがすでに5Gに対応しています。5Gネットワークの導入には、安全で信頼性の高いデータ転送を実現するために、広帯域対応の光ファイバーケーブルと光トランシーバーの統合が必要です。そのため、発展途上国における通信インフラの拡大は、光トランシーバー市場の成長につながるでしょう。

地域分析

北米:主要地域

北米の光トランシーバー産業規模は、予測期間中に年平均成長率13.42%で推移すると予測されています。 北米は、通信環境の成長とインターネットの大幅な普及により、光トランシーバー市場の発展に大きく貢献しています。これらの傾向により、接続性の改善が求められ、北米における光トランシーバーの需要が高まっています。米国ではAI、5G、IoT、高性能コンピューティングなどの先進技術の採用が急増しており、高速データ伝送のニーズが高まり、市場の成長を促進しています。Google(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)などの主要なデータセンター企業の存在も、北米における光トランシーバー市場の成長に大きく貢献しています。

さらに、クラウドサービスプロバイダーは、データセンターに高データレートの光トランシーバーを導入しています。例えば、2021年2月には、Arista Networksが複数のベンダーの400G ZR光トランシーバーの相互運用性の実証に成功しました。Microsoftの120kmのオープンラインシステムテストベッド上で実施されたこの実証は、データセンター相互接続(DCI)アプリケーションにおけるQSFP-DDモジュールの採用に向けた重要なステップです。このような発展は、地域市場の成長を後押しすると期待されています。

ヨーロッパ:成長地域

ヨーロッパは予測期間にわたって13.25%のCAGRを示すと推定されています。ヨーロッパは、地域市場の発展を促進するいくつかの活動が進行中であることから、重要な市場のひとつです。例えば、ヨーロッパの産業および研究開発企業は、通信およびマイクロエレクトロニクス分野から、次世代の通信ネットワークおよびサービスをターゲットに、将来のコネクティビティシステムおよびコンポーネントのコア技術に関する高度な戦略的ロードマップを共同開発しました。これは、2020年7月に開始された2年間の調整および支援活動プロジェクトの一部です。さらに、コンソーシアムは、高性能コンピューティング、人工知能、フォトニクス、モノのインターネット、クラウドコンピューティングなどの関連分野のコミュニティにも働きかけていきます。

さらに、5Gと6Gは数十億のデバイスを接続し、産業のデジタル化を推進し、さまざまな分野に社会的・経済的進歩をもたらすことが期待されています。ロードマップの計画では、5Gおよびそれ以降の持続可能な欧州技術主権の基盤を提供することが目的です。このような開発は、この地域の市場を牽引することが期待されています。

アジア太平洋地域の市場成長は、主に進行中の通信技術の進歩によって牽引されています。通信ネットワーク事業者は、地域内のあらゆる通信アプリケーション(都市間、市内、FTTx、モバイルセルラーシステムなど)に光ファイバーを導入しています。 企業に加え、中国政府も電力網、高速道路、鉄道、パイプライン、空港、その他多数のアプリケーションをサポートするために光ファイバーシステムを導入しており、市場の拡大を推進しています。 インドなどのFTTH普及率が低い発展途上国では、大きな成長の可能性があり、光トランシーバーの需要を牽引しています。インドの通信産業は世界でも最も重要な産業のひとつです。分析された市場は、国内の急成長するデジタル市場と、通信会社による高速化を追求した投資の増加により、主に後押しされると予想されています。

アラブ首長国連邦、サウジアラビア、南アフリカ共和国を含む中東およびアフリカ諸国は、予測期間中に市場シェアを拡大できるでしょう。政府のイニシアティブにより、調査対象市場に新たな成長機会がもたらされる可能性が高いです。例えば、2021年7月、サウジアラビアの通信・情報技術省(MCIT)は、大規模データセンターの全国ネットワークを開発する180億米ドルの計画を発表しました。同省によると、サウジアラビアは、地域および国際的な投資家を含む民間部門と緊密に連携し、地域における主要なデータセンターハブとなるという目標の達成に取り組んでいます。

セグメント分析

プロトコル別

世界の光トランシーバー市場は、イーサネット、ファイバーチャネル、CWDM/DWDM、FTTx、その他のプロトコルに分類されます。ファイバーチャネルセグメントは世界市場を支配しており、予測期間にわたって13.28%のCAGRを示すと予測されています。ファイバーチャネルは、生のブロックデータを順序通り、損失なく伝送する高速データ転送プロトコルです。ファイバーチャネルスイッチに直接接続するファイバーチャネルトランシーバーは、ストレージエリアネットワーク(SAN)を展開する最も効果的な方法のひとつです。 効果的に機能することがテスト済みの部品を選択することで、最小限の労力でSANのパフォーマンスを保証することが容易になります。 例えば、高密度波長分割多重(DWDM)接続ソリューションおよびファイバーチャネルスイッチでの使用について、徹底的にテストされ、認証されたファイバーチャネルトランシーバーを検索します。

FTTxは、Fiber to the X(Xには、homeやcabinetなどの特定の名称や事物を表す語句が入ります)の略です。これは、ローカルループ(プロバイダーのネットワークの最後のセグメントで、エンドユーザーの施設とキャリアネットワークのエッジの間を結ぶ)を通じて、世界中の家庭、企業、組織にブロードバンド接続を提供する通信ネットワーク設計です。さらに、FTTxアーキテクチャはFTTP(Fiber to the Premises)とFTTC(Fiber to the Cabinet)に分類されます。 これら2つのカテゴリーには、さらに細分化されたサブグループやアーキテクチャが存在します。 通信会社、都市、ユーティリティ、商業サービスプロバイダー、不動産開発業者は、加入者接続のアップグレードにはFTTP(Fiber to the Premises)やFTTH(Fiber to the Home)が理想的な選択肢であることに気づきつつあります。

データレート別

世界の光トランシーバー市場は、10Gbps未満、10Gbps~40Gbps、100Gbps、100Gbps超に区分されています。100Gbpsセグメントが最大の市場シェアを占めており、予測期間中のCAGRは16.15%と推定されています。 企業データセンターにおけるネットワーク速度の100Gbpsへの移行が加速しています。 遠隔医療や高頻度取引など、スループット、レイテンシ、ジッターに敏感な高性能コンピューティングやインタラクティブなアプリケーションでは、可能な限り高速な速度が必要であり、100Gbpsから大きな恩恵を受けることになります。超大型データセンターの帯域幅要件がますます高まる中、データセンターのサーバーやスイッチの速度が100G/レーンに達するにつれ、マルチモード・トランシーバーやアクティブ光ケーブル(AOC)ソリューションは、これらのネットワークの拡張をサポートするために不可欠です。

40ギガビットイーサネット(40GbE)は、イーサネットフレームを最大毎秒40ギガビット(Gbps)で転送できるネットワーク規格です。40GbE規格はローカルサーバーの接続用に設計されています。大規模企業やサービスプロバイダーは、ネットワークを10Gbpsから40Gbpsにアップグレードすることを検討しています。ビデオストリーミング、監視、衛星通信、ファイル共有などの広帯域幅アプリケーションが、このアップグレードを促しています。10-40Gbpsのアプリケーションに対する需要の高まり、コラボレーションや製品イノベーションなどの進展が、予測期間中の市場成長に寄与すると分析されています。

アプリケーション別

世界の光トランシーバー市場は、データセンターと通信に分けられます。データセンターセグメントは市場に最大の収益をもたらしており、予測期間全体で17.12%のCAGRを示すと予測されています。データセンターは、調査対象の市場において重要な推進要因として台頭しています。データおよび人工知能(AI)や高性能コンピューティング(HPC)などの技術の成長に伴い、データセンター資産を信頼性高く、迅速に、かつ費用対効果の高い方法で接続する必要性が劇的に高まっています。スループット、運用簡素化、レイテンシ、メンテナンス、インテリジェンス、セキュリティなどの要因は、データセンターのベンダーにとって主要な優先事項となりつつあります。

さらに、データセンターのネットワークでは光ファイバー技術の採用が急速に進んでいます。データセンター用の光ファイバーベースのネットワークは、多数の光ファイバー装置を組み合わせて構築されます。こうした大容量ネットワークでは、光トランシーバーが重要な役割を果たします。今日の最新データセンターのネットワークの大部分は、大容量のデータ伝送を必要としています。

光トランシーバーは通信ネットワークにおいて重要な役割を果たします。 スイッチ、ルーター、ネットワーク全体が効率的に機能します。 成長を続ける大都市圏における接続性とインターネットアクセスに対する需要の高まりが市場の発展を促しています。 インターネットの高速化と接続性の向上に対するニーズの高まりにより、最終的には強力で効率的な光ファイバー試験装置が必要となります。 光学技術がこのニーズを満たし、市場の成長を促進しています。

光トランシーバー市場における主要企業の一覧

-

- II-VI Incorporated

- Accelink Technologies

- Sumitomo Electric Industries Ltd.

- Lumentum Operations LLC (Lumentum Holdings)

- Fujitsu Optical Components Limited

- Reflex Photonics Inc.

- Broadcom Inc.

- Source Photonics (Redwood Capital)

- Huawei Technologies Co. Ltd.

- HUBER+SUHNER Cube Optics AG.

最近の動向

- 2023年6月- 富士通は、日本電信電話株式会社が、日本の次世代光コアネットワーク構築に先立ち、富士通の光伝送プラットフォーム「1FINITY Ultra Optical System」を試験的に採用したと発表しました。

- 2023年3月- 光トランシーバーソリューションおよびサービスの大手サプライヤーであるEoptolink Technology Inc., Ltdは、BIDI MMトランシーバーにより、マルチモード製品ポートフォリオを拡大しました。800G SR4.2、400G SR4.2、100G SR1.2 トランシーバーがポートフォリオで利用可能です。

光トランシーバー市場のセグメンテーション

プロトコル別(2021年~2033年)

- イーサネット

- ファイバーチャネル

- CWDM/DWDM

- FTTx

- その他のプロトコル

データレート別(2021年~2033年)

- 10 Gbps未満

- 10 Gbps~40 Gbps

- 100 Gbps

- 100 Gbps超

用途別(2021年~2033年)

- データセンター

- 通信

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の光トランシーバー市場規模の分析

- 世界の光トランシーバー市場の概要

- プロトコル別

- 概要

- プロトコル別金額別

- イーサネット

- 金額別

- ファイバーチャネル

- 金額別

- CWDM/DWDM

- 金額別

- FTTx

- 金額別

- その他のプロトコル

- 金額別

- 概要

- データレート別

- 概要

- データレート 金額別

- 10 Gbps未満

- 金額別

- 10 Gbps~40 Gbps

- 金額別

- 100 Gbps

- 金額別

- 100 Gbps超

- 金額別

- 概要

- 用途別

- はじめに

- 用途 金額別

- データセンター

- 金額別

- 通信

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項