| • レポートコード:SRHI54295DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

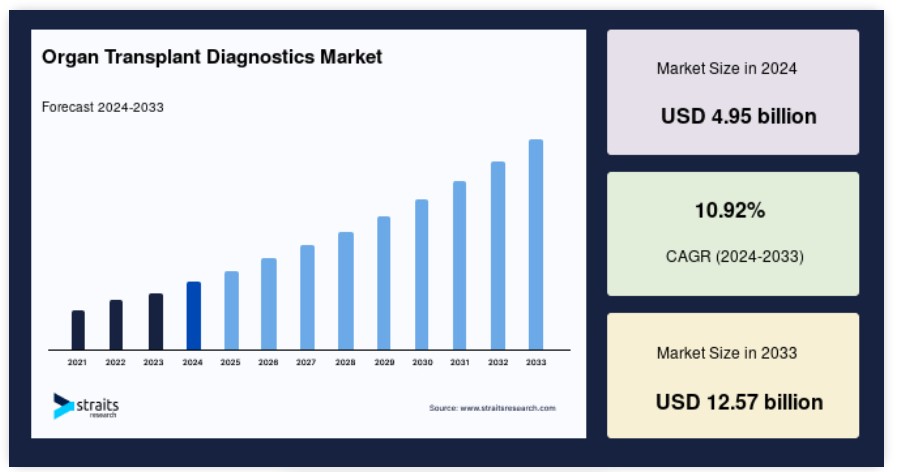

世界の臓器移植診断市場規模は、2024年には49億5000万米ドルと評価され、2025年には54億9000万米ドル、2033年には125億7000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは10.92%で成長すると予測されています。

臓器移植は、臓器機能不全につながる末期慢性疾患に苦しむ患者にとって最も望ましい治療法のひとつです。臓器移植と呼ばれる外科的技術は、病気の臓器を健康な臓器と入れ替えます。臓器移植診断は、ドナーの臓器スクリーニングやレシピエントの監視に関連するさまざまな属性の臨床評価を行う上で不可欠なものとなっています。

臓器移植診断は、移植手順の効率性を向上させる臨床診断ツールです。移植診断は通常、移植の前後に行われます。患者の病状分析に役立ちます。HLAタイピングは、臓器移植や血液幹細胞移植において最も重要なものです。これまでに効果的に移植された臓器には、腎臓、心臓、肝臓、肺、膵臓、骨髄移植などがあります。病院、移植施設、研究機関、学術機関、商業サービスプロバイダーが移植診断の主な最終消費者となっています。

主なハイライトトップ4

サービスが提供セグメントを支配

診断がアプリケーションセグメントを支配

病院および移植センターがエンドユーザーセグメントを支配

北米が世界市場で最大のシェアを占める

臓器移植診断市場の成長要因

臓器移植手術件数の増加

臓器移植は、重要な臓器不全の発生率の増加、移植手術の成功率の上昇、移植後の結果の大幅な改善により、過去10年間で世界的に増加しています。例えば、United Network for Organ Sharing (UNOS) 2020年の調査によると、米国では移植専門医が死亡および生存ドナーからの臓器提供による39,718件の移植を実施しました。臓器移植件数の増加は、がん、心臓血管疾患(心不全)、慢性腎臓病、肝硬変などの慢性疾患の増加が原因です。

さらに、複数の地域における主要経済圏で移植手術件数が大幅に増加するという継続中の傾向と予測される傾向により、今後10年間で世界市場が大幅に成長すると見込まれています。 移植手術は慢性疾患の診断に広く用いられている手法のひとつです。 したがって、移植手術件数の増加は世界市場の成長を後押しすると予測されています。

主要市場参加者の戦略的イニシアティブ

臓器移植診断の市場は、新興企業や市場の有力企業による戦略的取り組みにより注目を集めています。市場のリーダー企業は、合併や買収、新製品の発売、事業拡大などの開発に取り組んでいます。さらに、新製品の発売により、市場のプレイヤーの間で、自社の地位を維持するための活発な競争が生まれています。例えば、2018年9月には、CareDx, Inc.が、心臓移植患者の免疫活性およびドナー移植片損傷に関する重要な情報を提供する「Surveillance HeartCare Outcomes Registry」を立ち上げました。この戦略的イニシアティブのトレンドは、今後数年間、世界市場で継続すると予想されており、予測期間中の市場成長を促進するでしょう。

市場抑制要因

臓器移植手術および診断のコストが高い

臓器移植手術および移植診断製品のコストの高さが市場の成長を抑制しています。自家骨髄移植に関連する平均価格はおよそ471,600米ドルです。さらに、肝臓や心臓などの固形臓器移植に関連する平均費用は、それぞれおよそ878,400米ドル、1,664,800米ドルです。さらに、PCR(ポリメラーゼ連鎖反応)やNGS装置を使用したHLA適合検査の実施費用が高いことも、発展途上国における移植診断市場の成長を妨げる主な要因となっています。したがって、このような要因が移植手術を制限し、年間および臓器提供プロセスに大きな違いを生み出し、市場の成長を妨げる可能性があります。

市場機会

移植に対する認識が高まる可能性の高い市場

潜在性の高い市場におけるドナーとレシピエントの間で移植手術に関する認識が高まることは、世界市場にチャンスをもたらす可能性が高いです。一般市民の認識を高めるため、新興経済国の政府は、毎年特定の日にドナー啓発イベントを開催するなど、率先して取り組んでいます。例えば、米国保健社会福祉省(HHS)の2020年保健資源サービス庁(HRSA)によると、米国では毎年1月1日に「ローズパレードの一部であるドナーフロート」という国家イベントを開催し、臓器提供によって影響を受けた何百万人もの人々(ドナー、ドナー家族、移植待機者、移植患者など)を称えています。

この他にも、多くの新興国では、臓器提供や移植の手順について人々に周知する必要があるため、臓器提供が不足しています。さらに、ドネーション・アンド・トランスプラント・インスティチュート財団は、多くの診断企業と協力し、臓器提供や移植に関する意識を高めるための開発に取り組んでいます。そのため、臓器移植の長期臨床結果について、潜在性の高い市場における移植医や患者の意識が高まることで、企業がこれらの市場で製品を発売する好機が生まれることが期待されています。

地域分析

北米:支配的な地域 10.29%のCAGRで

北米は世界最大の臓器移植診断市場であり、予測期間中に10.29%のCAGRで成長すると見込まれています。 北米の臓器移植診断市場は、精密診断の全体的な範囲を拡大し、向上させるためのさまざまな技術革新によって牽引されると予測されています。主にドナーのスクリーニングや移植後のケアのための臓器移植診断の臨床適用の拡大に焦点を当てた様々な先進的な研究開発プロジェクトは、人間の健康に対する需要により良く応えるための新たな道筋をさらに探求するのに役立っています。

さらに、北米には臓器移植診断業界における多くの老舗企業が存在し、現在、先進的な製品やサービスを提供するためにポートフォリオの更新を行っています。北米市場で事業を展開する主な企業には、One Lamba, Inc.(Thermo Fisher Scientific, Incの子会社)、CareDx, Inc.、Abbott Laboratories、Eurofins Scientific、Quest Diagnostics Incorporated、Laboratory Corporation of America Holdings、ARUP Laboratories, Inc.などがあります。さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)に基づく分子アッセイ技術を採用した臓器移植診断製品やサービスの普及が、この地域の市場成長を大きく後押ししています。

ヨーロッパ:最も急速に成長している地域で、CAGRは11.19%

ヨーロッパは予測期間にわたって11.19%のCAGRを示すと予測されています。ヨーロッパの臓器移植診断市場は、その開始以来成長を続けています。ドイツ、フランス、英国、イタリア、スペイン、スイスなど、ヨーロッパの複数の国々が、ヨーロッパ地域全体で市場の研究イニシアティブを強化するために、粘り強く取り組んでいます。この地域は、高額な資金投入により、移植診断の精度向上に向けた研究を世界的に推進する上で常に先頭に立ってきました。さらに、この地域は、bioMérieux S.A.、F. Hoffmann-La Roche Ltd.、Novacyt Group、QIAGEN N.V.、JETA Molecular B.V.など、ほとんどの市場リーダーの拠点となっています。さらに、規制当局による円滑な承認プロセスに向けた臨床審査手順の地域標準化と調和が、市場の成長を促進しています。欧州諸国における臓器移植診断製品の承認件数の増加は、地域市場の成長機会を生み出しています。

アジア太平洋市場は、移植手術件数の大幅な増加、末期疾患の発生率の増加、新興経済圏の人々の購買力の向上により、今後も成長が続くことが予想されますが、普及拡大の大きな障壁となっているのは、地域内の国々における経済力の不均衡です。しかし、新興企業の著しい商業成長、注目度の高い出版物の発行、新興分野における規制上のコンセンサスの標準化と調和を促進することを目的とした学際的なコンソーシアムの設立などにより、この地域市場の成長は著しいものになると予想されています。

ラテンアメリカ(LATAM)の臓器移植診断市場は、世界的な急速な発展を考慮すると、まだ初期段階にあります。しかし、ブラジル、メキシコ、アルゼンチンを含むいくつかのラテンアメリカ諸国は、ラテンアメリカ地域の新興経済圏全体で臓器移植診断検査の採用を促進するために、厳格に取り組んでいます。この地域では成長の鈍化がみられますが、経済発展中のラテンアメリカ地域では、臓器移植診断が成長する可能性が高いです。健康意識の高まり、末期疾患の増加、医師や患者の間での移植診断に対する意識の向上、ラテンアメリカの新興国の人々の購買力の向上により、市場は今後も成長を続けると予想されます。

その他地域(RoW)には、中東やアフリカなどの新興国が含まれます。RoW市場の成長は、主に臓器移植手術件数の増加、移植医療の研究の普及、新規企業の参入、移植診断分野における精密診断の重要性が高まっていることによるものです。

臓器移植診断市場のセグメンテーション分析

製品別

市場は製品とサービスに分けられます。サービスセグメントが世界市場を支配しており、予測期間にわたって10.27%のCAGRで成長すると予測されています。サービスセグメントの成長は、特に移植前後のスクリーニングにおいて、近年移植診断の進歩が著しくなっていることが主な要因です。さらに、先進技術に基づく検査の採用や慢性疾患の増加といった要因が、世界の臓器提供に複合的な影響を与え、最終的にこれらの移植診断サービスにつながっています。また、規制面での好ましい状況により、サービスプロバイダーはそれぞれの検査を開始し、ポートフォリオを強化し、精密医療における移植診断を可能にしています。

移植別

市場は、固形臓器移植と幹細胞移植に分けられます。固形臓器移植セグメントは市場に最も大きく貢献しており、予測期間にわたって10.96%のCAGRを示すと推定されています。固形臓器移植は、末期の臓器機能不全に苦しむ患者に決定的な治療ソリューションを提供する、確立された医療処置となっています。外科手術技術の急速な進歩により、医療従事者は、より洗練された効率的なアプローチで、成功する固形臓器移植を実施できるようになりました。固形臓器移植セグメントは、さらに腎臓、肝臓、心臓、肺、膵臓、腎臓・膵臓、その他に細分化されています。

技術別

市場は、分子技術、血清学、フローサイトメトリー、その他に分類されます。分子技術セグメントが世界市場を支配しており、予測期間にわたって10.89%のCAGRを示すと予測されています。 臓器移植診断では、分子技術は、移植片拒絶反応のモニタリング、感染症のスクリーニング、高解像度HLA評価などにおいて重要な役割を果たしています。 世界市場における分子技術には、一般的に、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光 in situ ハイブリダイゼーション(FISH)、およびその他の分子技術が含まれます。

分子技術に関しては、ポリメラーゼ連鎖反応(PCR)が世界市場を独占しています。分子技術は、従来の血清学的手法よりも高精度で高解像度であり、また所要時間も短縮されています。新興企業や既存企業による分子技術の進歩に伴い、予測期間中にPCRとNGSに基づく臓器移植診断製品の採用が拡大すると予測されています。

用途別

市場は診断とトランスレーショナルリサーチに分けられます。診断セグメントが最大の市場シェアを占めており、予測期間中に10.81%のCAGRで成長すると予測されています。世界市場は主に診断ベースであり、主要企業が世界中の臨床現場で使用する製品を製造しています。これには、臓器提供者およびレシピエントの検査における診断ユーティリティが含まれます。その用途には、感染症診断、ヒト白血球抗原(HLA)タイピング、ABO血液型分類、キメリズム検査、移植片対宿主病(GvHD)スクリーニングなど、さまざまなものがあります。ここで特筆すべきは、キメリズム検査とGvHDスクリーニングは、将来の医療合併症を回避するために幹細胞移植患者に対してのみ実施されるということです。

製品タイプ別

市場は、機器、試薬および消耗品、ソフトウェアおよびサービスに分類されます。試薬および消耗品セグメントが世界市場を支配しています。この支配の主な原因は、移植の前後に行われる診断手順において、これらの製品に対する強力かつ一貫したニーズがあることです。抗体、緩衝液、プローブなどは、HLAタイピング、クロスマッチング、拒絶反応や感染症のモニタリングなど、さまざまな検査に必要な消耗品や試薬の一部です。 機器は一度きりの投資ですが、試薬や消耗品は頻繁に補充する必要があるため、継続的な収益源となります。 これらの不可欠なコンポーネントに対するニーズは、分子診断の進歩と移植率の上昇によってさらに高まっており、市場における優位性をさらに強固なものにしています。

臓器の種類別

市場は、腎臓、肝臓、心臓、肺、膵臓、腸、その他に分類されます。市場では、腎臓移植が臓器別で最も大きな割合を占めています。この傾向は、慢性腎臓病(CKD)および末期腎臓病(ESRD)の患者数が世界的に多いことが原因であり、他の臓器移植と比較して腎臓移植の数が多くなっています。腎臓移植がより一般的であるのは、長期的な透析よりも生存率と生活の質が大幅に改善されるためです。腎移植患者の拒絶反応を検知し、免疫抑制を管理するために必要な移植後の広範なモニタリングは、この臓器タイプに特化した診断検査の需要をさらに押し上げています。その結果、腎臓移植の件数と関連診断の継続的なニーズが、このセグメントの市場における主導的地位を確かなものにしています。

エンドユーザー別

市場は、病院および移植センター、基準検査室、診断検査室、学術・研究機関、その他に分類されます。 病院部門は、エンドユーザーの観点から臓器移植診断市場を独占しています。 病院は、移植前の評価から移植後の管理およびモニタリングまで、包括的なケアを提供しているため、臓器移植が実施される主な場所となっています。必要なインフラ、学際的なチーム、高度な診断ラボを完備しているため、HLAタイピング、クロスマッチング、臓器の拒絶反応や感染症の継続的なモニタリングなど、幅広い検査を実施することができます。移植手術と術後のケアが病院に集中しているため、診断検査と関連サービスに対する需要が常に生じていることから、この市場セグメントは常に最大かつ最も重要なものとなっています。

臓器移植診断市場における主要企業の一覧

- Thermo Fisher Scientific Inc.

- Bio-Rad Laboratories, Inc.

- QIAGEN N.V.

- Hoffmann-La Roche Ltd.

- Illumina, Inc.

- Abbott Laboratories

- bioMérieux SA

- Immucor, Inc.

- CareDx, Inc.

- Hologic, Inc.

- GenDx

- Omixon Biocomputing

- Diasorin S.p.A.

- Beckman Coulter, Inc.

- Becton, Dickinson and Company (BD)

最近の動向

- 2023年2月 – メルクは、PREVYMIS(レテルモビル)の2件の追加新薬承認申請(SNDA)を米国食品医薬品局(FDA)が受理し、審査を開始したと発表しました。PREVYMISのSNDAは、高リスクの成人腎移植患者におけるサイトメガロウイルス(CMV)感染症の予防を目的としたもので、優先審査が承認されました。

- 2022年10月 – バイオテクノロジー企業Plexisionは、インドのハイデラバードに参照研究所を設立し、国際的な事業を開始しました。この研究所は、移植患者の診断を総合的に提供します。薬物レベルのモニタリング、薬理ゲノミクス、遺伝子検査に加え、拒絶反応やウイルス感染を検出するための同社独自の移植診断検査も含まれます。

臓器移植診断市場のセグメント別分類

製品別(2021年~2033年

- 製品

- サービス

移植別(2021年~2033年)

- 固形臓器移植

- 幹細胞移植

技術別(2021年~2033年)

- 分子技術

- 血清学

- フローサイトメトリー

- その他

用途別(2021年~2033年)

- 診断

- トランスレーショナルリサーチ

エンドユーザー別(2021年~2033年)

- 病院および移植センター

- 検査室

- 診断ラボ

- 学術・研究機関

- その他

製品別 (2021-2033)

- 機器

- 試薬および消耗品

- ソフトウェアおよびサービス

臓器別 (2021-2033)

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- 腸

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的な臓器移植診断市場規模の分析

-

- 世界的な臓器移植診断市場の紹介

- 製品別

- 紹介

- 製品別価値

- 製品

- 価値別

- サービス

- 価値別

- 紹介

- 移植別

- 紹介

- 移植価値別

- 固形臓器移植

- 価値別

- 幹細胞移植

- 価値別

- 紹介

- 技術別

- 概要

- 技術別

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途別

- 診断

- 金額別

- トランスレーショナルリサーチ

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別

- 病院および移植センター

- 金額別

- 検査室

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- その他

-

- 製品別

- 概要

-

- 製品別

- 製品別

- 製品別

- 機器

- 製品別

- 試薬および消耗品

- 製品別

- ソフトウェアおよびサービス

- 製品別

- 製品別

- 臓器別

- 製品別

- 臓器別

- 腎臓

- 製品別

- 肝臓

- 製品別

- 心臓

- 製品別

- 肺

- 製品別

- 膵臓

- 製品別

- 腸

- 製品別

- その他

- 臓器別

-

-

- 製品別

-

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項