| • レポートコード:SRCH56969DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

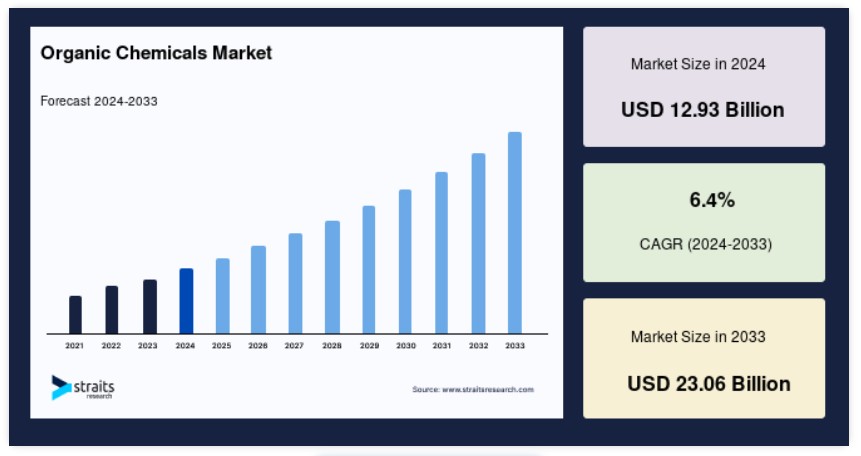

世界の有機化学品市場規模は2024年には129.3億米ドルと評価され、2025年には137.8億米ドル、2033年には230.6億米ドルに成長すると予測されており、予測期間(2025年~2033年)のCAGRは6.4%です。

有機化合物は、炭素と水素を含む化合物であり、酸素、窒素、硫黄、ハロゲンなどの他の元素を含む誘導体です。有機化合物は日常生活において多くの用途があります。メタン、プロパン、オクタンなどのアルカンは、自動車や暖房用の燃料として使用されています。エタノールなどのアルコールは、消毒剤や飲料に使用されています。カルボン酸はアスピリンのような医薬品用途があります。人間の機能に不可欠な有機化合物には、炭水化物、脂質、タンパク質、ヌクレオチドなどがあります。有機化合物は、農業、コーティング剤、化粧品、洗剤、染料、食品、燃料、石油化学製品、医薬品、プラスチック、ゴムなどの用途で使用されています。

医薬品、農薬、プラスチック、パーソナルケア業界からの需要の高まりにより、世界市場は拡大しています。環境への懸念や規制政策に後押しされた、バイオベースおよび持続可能な化学物質へのシフトは、市場の成長をさらに加速させています。また、工業化の進展により、特に新興国における生産と消費の割合が高まっています。しかし、原材料価格の変動や厳しい環境規制は、市場の拡大に課題をもたらす可能性があります。

最近の市場動向

有機化学品市場の成長は、食品および飲料用途が牽引しています

有機化学物質は、保存期間を延長し腐敗を防ぐための防腐剤、栄養価や風味を維持するための酸化防止剤、そしてより健康的な選択肢を求める消費者ニーズに応える天然成分です。 食品の安全性や品質に対する消費者の意識の高まりと相まって、包装食品や加工食品の需要が増加しているため、食品・飲料業界における有機化学物質のニーズが高まっています。 食品添加物や防腐剤などの有機化学物質は、味や食感、保存期間を向上させ、食品の安全性を改善します。

- インドの食品加工部門は大幅な成長が見込まれており、2047年度には2兆1500億米ドルに達する見通しです。この部門は過去8年間で年平均成長率(AAGR)約5.35%で成長しており、2024年には6.3%の成長が見込まれています。2023年には、インドの加工食品輸入額は210億米ドル、輸出額は170億米ドルでした。

有機化学品市場の成長要因

持続可能性が市場内のバイオベース化学品の成長を促進

環境にやさしい代替品への需要の高まりが、植物、藻類、農業廃棄物などの再生可能資源から派生するバイオベース化学品の成長を促進しています。これらの化学品は、化石燃料への依存を減らし、温室効果ガス排出量を削減し、生分解性を高めることで、持続可能な選択肢を提供します。企業は、厳しい環境規制に対応し、消費者の嗜好を持続可能な製品へとシフトさせるために、グリーンケミストリーの革新に多額の投資を行っています。さらに、バイオベースの化学物質は、毒性低減と、バイオプラスチック、環境にやさしい溶剤、バイオベースの接着剤などの用途における性能向上により、包装、農業、医薬品、繊維などの業界全体で注目を集めています。

- 2024年12月、英国はバイオベースおよび生分解性材料の進歩を目的とした規制科学ネットワーク「BB-REG-NET」を立ち上げました。このイニシアティブはInnovate UKの資金提供を受け、2050年までに英国の化学産業が炭素の30%をバイオマスから調達するという目標を支援しています。この転換により、年間520万トンの二酸化炭素排出量を削減しながら、推定2040億ポンドの収益を生み出す可能性があります。

製薬業界がカスタマイズされた有機ビルディングブロックの需要を後押し

製薬業界の急速な成長は、有機化学業界におけるカスタマイズされた有機ビルディングブロックの需要を大きく牽引しています。製薬会社は、複雑な薬物分子を合成するために、こうした特殊な化学化合物に頼っています。業界が新しく革新的な治療法の開発に重点的に取り組むにつれ、正確に調整された有機ビルディングブロックの必要性は高まっています。これらのビルディングブロックは、医薬品の有効成分(API)やその他の重要な構成要素を製造するための基礎となります。

さらに、慢性疾患の増加、創薬の進歩、そして個別化医療への需要の高まりが、カスタマイズされた有機ビルディングブロックの需要増加に拍車をかけています。こうした傾向により、化学メーカーは研究開発への投資、生産能力の向上、そして製薬業界の特定の要件を満たす専門サービスの提供を迫られています。

抑制要因

変動する原材料価格

原材料、特に原油や天然ガスの価格は、有機化学品の生産に大きな影響を与えます。エチレン、ベンゼン、メタノールなどの多くの主要化学品は石油化学原料から生成されるためです。地政学的な不安定さ、サプライチェーンの混乱、需要の変動などにより原油市場の価格が乱高下すると、生産コストに不確実性が生じ、化学品メーカーの収益性に影響を与えます。この不安定さにより、企業は安定した価格設定を維持し、長期的な投資計画を立て、サプライチェーンのリスクを効果的に管理することが困難になっています。

- 米国エネルギー情報局(EIA)によると、原油価格は2024年の1バレルあたり平均81米ドルから、2025年には74米ドル、2026年には66米ドルにまで下落すると予測されています。この下落傾向は、石油生産の力強い世界的な成長、需要拡大の鈍化、OPEC+による自主的な生産抑制に起因しています。こうした価格の下落にもかかわらず、地政学上のリスクによる石油市場の短期的な変動は、有機化学品業界にとって依然として大きな課題です。

技術の進歩と代替

急速な技術進歩は、従来の有機化学品に代わる代替材料や代替プロセスの開発につながる可能性があります。これは、変化する市場の需要に適応し、競争力を維持するために新技術への投資が必要なメーカーにとって課題となります。

- 過去10年間にわたるプラスチック生産の急増は、その環境への影響を管理する能力をはるかに上回るペースで進んでいます。2012年から2022年の間に、世界のプラスチック生産量は約39%増加し、約4億トンとなりましたが、一方で、世界のプラスチックのリサイクル率は未だ10%にも達していません。このギャップは、生産量の削減、リサイクルおよび再利用プロセスの改善、代替素材の採用、プラスチック製品の耐用年数の延長など、複数の分野に同時に介入する必要性が急務であることを示しています。

市場機会

先進的な有機化学品への研究開発投資

有機化学の進歩は、標的薬物送達、ナノ医療、生体材料、高度診断などの分野における画期的な進歩を加速する研究開発投資により、製薬および医療分野に革命をもたらしています。 特性を調整した有機化合物は、薬剤の安定性を高め、副作用を低減し、患者の治療結果を改善します。 生分解性ポリマー、脂質ベースのキャリア、および機能化ナノ粒子の開発により、再生医療、人工組織、精密薬物療法などの次世代医療応用が可能になります。

- 例えば、リピッドナノ粒子(LNP)は、mRNAワクチンを封入し、細胞に効率的に送り届ける特殊な有機分子です。この技術は、mRNAワクチンを分解から保護し、効率的な細胞侵入を可能にします。この技術は、COVID-19ワクチンの成功に重要な役割を果たし、現在ではがん免疫療法や遺伝子編集の用途にも研究されています。

- 同様に、エンジニアリングポリマーは、細胞増殖をサポートする足場として機能し、組織工学や再生医療にも使用されています。これらのポリマーは天然の組織を模倣し、人工臓器の開発やカスタマイズされたインプラントへの応用が期待されています。

さらに、有機化学に基づく医療イノベーションへの継続的な投資は、収益性の高い成長機会をもたらし、ヘルスケア用途に合わせた高性能有機化学品の需要を促進しています。

地域別洞察

アジア太平洋地域:主要地域

アジア太平洋地域は、急速な工業化、都市化、および医薬品、農業、自動車産業からの需要増に牽引され、世界的な有機化学品市場において著しい成長を遂げています。この地域は、中国、インド、日本における主要な化学製造拠点により、大きな市場シェアを占めています。持続可能な慣行を推進し、化学処理技術の進歩を促す政府主導の取り組みが増加していることも、市場拡大に拍車をかけています。

有機化学品の最大生産国である中国は、広大な産業基盤と政府の強力な支援により、引き続き市場を独占しています。同国の第14次5ヵ年計画では、環境に配慮した持続可能な化学品生産が強調されており、これは世界的な環境目標とも一致しています。SinopecやPetroChinaなどの大手化学品メーカーは、厳しい環境規制に対応するために、バイオベースの化学品生産に投資しています。

- さらに、2024年3月には中国政府が15億米ドルをバイオベースの化学品に投資すると発表し、生分解性プラスチックと持続可能な溶剤に重点的に取り組むとしています。

全体として、アジア太平洋地域は政府の政策、産業の拡大、技術の進歩に支えられ、世界で最も成長の速い市場地域であり続けています。

北米:有機化学品におけるイノベーションと持続可能性の拠点

北米は、強固な産業基盤、高度な研究開発能力、医薬品、パーソナルケア、自動車などの最終用途産業からの需要の高まりに後押しされ、世界的な有機化学品市場において重要な地位を占めています。米国とカナダは、持続可能でバイオベースの化学ソリューションへの移行を支援する政府主導のイニシアティブを先導しています。

米国は地域市場を独占しており、北米の化学業界の収益の35%以上を占めています。ダウ・ケミカル、デュポン、イーストマン・ケミカル・カンパニーなどの主要企業の存在が、持続可能な有機化学品の革新を促進しています。米国政府もまた、よりクリーンな生産を促進する政策を導入しています。

- 例えば、エネルギー省(DOE)は2024年にバイオベース化学物質の研究に5億米ドルを割り当て、2035年までに炭素排出量を40%削減することを目指しています。

政府の強力な支援、技術の進歩、持続可能性への取り組みの増加により、北米は依然として有機化学品市場における重要なグローバルプレーヤーです。

各国の洞察

- 米国:米国は、持続可能性とバイオベース生産への多額の投資により、有機化学品の分野で引き続きリーダーとしての地位を維持しています。超党派インフラ法(2022年)では、クリーンエネルギーと化学イノベーションに21億米ドルが割り当てられました。ダウやデュポンなどの企業は、環境への影響を低減するために、バイオベースポリマーや特殊化学品への投資を行っています。

- ドイツ:欧州の化学産業の主要国であるドイツは、国家水素戦略を通じて有機化学製品の生産を推進しています。 政府は、グリーン水素の応用を含む持続可能な化学プロセスを支援するために35億ユーロを割り当てています。

- 中国:中国は持続可能なソリューションに重点を置き、世界の有機化学製品の生産を独占しています。 5ヵ年計画(2021~2025年)ではグリーンケミストリーが強調されており、シノペックなどの企業はバイオベースの原材料への移行を進めています。

- インド:インドの化学産業は、PLIスキームなどの政府主導のイニシアティブに支えられ、急速に拡大しています。リライアンス・インダストリーズなどの大手企業は特殊化学品に投資しており、この分野は2030年まで年平均成長率10%で成長すると見込まれています。

- カナダ:カナダはバイオベースの化学製品部門に積極的に投資しており、持続可能な化学製品生産の研究と商業化を支援するクリーン・グロース・プログラムのような政府支援プログラムがあります。2024年3月には、カナダ政府はバイオリファイナリーと有機化学製品生産施設の強化に2億米ドルの資金提供を発表しました。

- メキシコ:製造業の成長と市場への近さから、メキシコも主要市場として浮上しています。外国からの投資が流入する中、企業はコスト優位性と北米のサプライチェーンへの容易なアクセスを活用するために、メキシコに生産工場を設立しています。例えば、2023年にBASFは、環境にやさしい溶剤と界面活性剤に重点的に取り組むメキシコの新しい特殊化学工場に1億5000万米ドルを投資しました。

- 日本:日本は生分解性プラスチックと特殊化学品のイノベーションに重点を置いています。政府は2023年にグリーン成長戦略を打ち出し、持続可能な化学品生産の研究開発に12億米ドルを拠出することを約束しました。

- ブラジル:ブラジルの有機化学品市場は、農業およびパーソナルケア業界からの需要の高まりにより成長を続けています。政府の2023年バイオエコノミー計画は、バイオベースの化学品生産の促進を目指しています。

有機化学品市場のセグメント分析

供給源別

有機化学品市場は、拡張性と費用対効果の高さから、合成供給源が主流となっています。 研究室や工場で有機化学品を合成することで、大規模生産が可能となり、産業の需要に応える安定供給が確保されます。 合成プロセスは、植物や動物などの天然供給源から化学物質を抽出するよりも効率的で、環境要因への依存度が低くなります。 これにより、生産コストが削減され、合成有機化学品はプラスチックや医薬品から繊維や農業用化学品に至るまで、さまざまな用途で経済的に実現可能となります。持続可能性への関心の高まりにより、生物由来または天然由来の化学物質への関心が高まっていますが、有機化学物質の大量需要に競争力のある価格で応える能力により、合成原料が現在、最大の市場シェアを占めています。

種類別

脂肪族化合物は、その汎用性と幅広い産業分野での使用により、有機化学品市場で最大の収益シェアを占めています。脂肪族化合物は、開鎖構造が特徴であり、アルカン、アルケン、アルキン、およびそれらの誘導体(アルコール、アルデヒド、ケトン、カルボン酸など)といった多くの化学物質が含まれます。これらの化合物は、プラスチック、ポリマー、溶剤、洗剤、医薬品、その他現代生活に欠かせない数えきれないほどの製品の基本的な構成要素です。芳香族化合物と比較して)相対的に単純であるため、大量生産に適しており、コスト効率が高い場合が多いのです。芳香族化合物やカルボニル化合物も重要であり、大きな市場シェアを占めていますが、脂肪族化合物の圧倒的な量と多様な用途が、市場全体の収益において優位性を与えています。

用途別

医薬品と農薬は、世界市場で大きな収益を上げています。製薬業界では、薬の開発に複雑な有機分子が使用され、高付加価値製品が製造されているため、特殊有機化学品の主要な消費者となっています。同様に、農薬部門では、作物保護と農業生産性の向上の必要性から、殺虫剤、除草剤、肥料用の有機化学品が大量に必要とされています。これらの用途は大量の需要を意味し、高価値で特殊な化学物質が使用されることも多く、有機化学品メーカーにとって大きな収益源となっています。食品や飲料、パーソナルケア製品にも有機化学品が使用されていますが、医薬品や農薬に使用される有機化学品の量と特殊性により、より大きな市場シェアが生まれています。

企業 市場シェア

世界の有機化学品業界は、需要の高まりに応えるため、主要企業がさまざまな部門で業務の強化に重点的に取り組んでいるものの、全体的にはまだら模様の状態です。 さらに、下流の加工施設では、これらの基本的な有機化学品を利用して、ポリマー、溶剤、添加物など、幅広い特殊製品を製造しています。 こうした進歩、地域ごとの原料の最適化、そしてバイオベースおよび持続可能な生産方法への注目が高まっていることが、まだら模様の世界市場における競争を促進しています。

BASF SE:新興企業

BASF SEは、著名なドイツの多国籍化学企業であり、有機化学市場の主要企業です。 同社は、エチレンやプロピレンなどの基礎化学品から特殊ポリマー、プラスチック、機能化学品に至るまで、有機化学品の多様な製品ラインナップを提供しています。 BASFは、農業、自動車、建設、消費財など、さまざまな産業に製品を提供しています。 幅広い製品ラインナップ、グローバルな事業展開、そしてイノベーションと持続可能性への重点的な取り組みにより、BASFは業界をリードする企業としての地位を確立しています。研究開発への継続的な投資、戦略的買収や提携により、市場での地位と影響力をさらに強化しています。

有機化学品市場における主要企業の一覧

- BASF SE

- Dow Chemical Company

- DuPont de Nemours, Inc.

- ExxonMobil Chemical

- LyondellBasell Industries NV

- SABIC

- INEOS Group Holdings S.A.

- Chevron Phillips Chemical Company LLC

- Mitsubishi Chemical Holdings Corporation

- Solvay SA

- Eastman Chemical Company

- Huntsman Corporation

- Celanese Corporation

- Sumitomo Chemical Co., Ltd.

- Akzo Nobel N.V.

- Formosa Plastics Corporation

- LG Chem Ltd.

- Braskem S.A.

- PPG Industries, Inc.

- Evonik Industries AG

有機化学品市場のセグメント別分類

供給源別(2021年~2033年

- 天然

- 合成

タイプ別(2021年~2033年)

- 脂肪族

- 芳香族

- カルボニル

用途別(2021年~2033年)

- 食品および飲料

- 農薬

- 医薬品

- パーソナルケアおよび化粧品

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル有機化学品市場規模分析

- グローバル有機化学品市場概要

- ソース別

- 概要

- ソース別 価値別

- 天然

- 価値別

- 合成

- 価値別

- 概要

- タイプ別

- 概要

- タイプ別 価値別

- 脂肪族

- 価値別

- 芳香族

- 価値別

- カルボニル

- 価値別

- 概要

- 用途別

- 概要

- アプリケーション別

- 食品および飲料

- 農薬

- 医薬品

- パーソナルケアおよび化粧品

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項