| • レポートコード:SRMD796DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

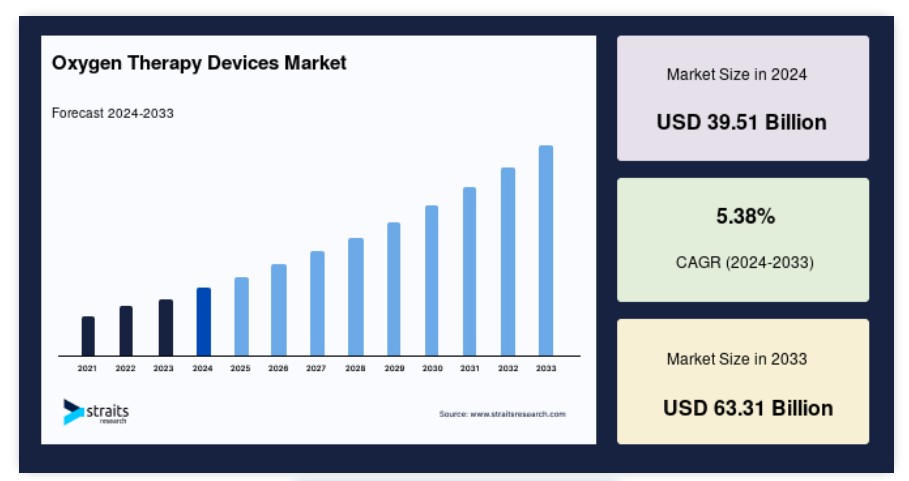

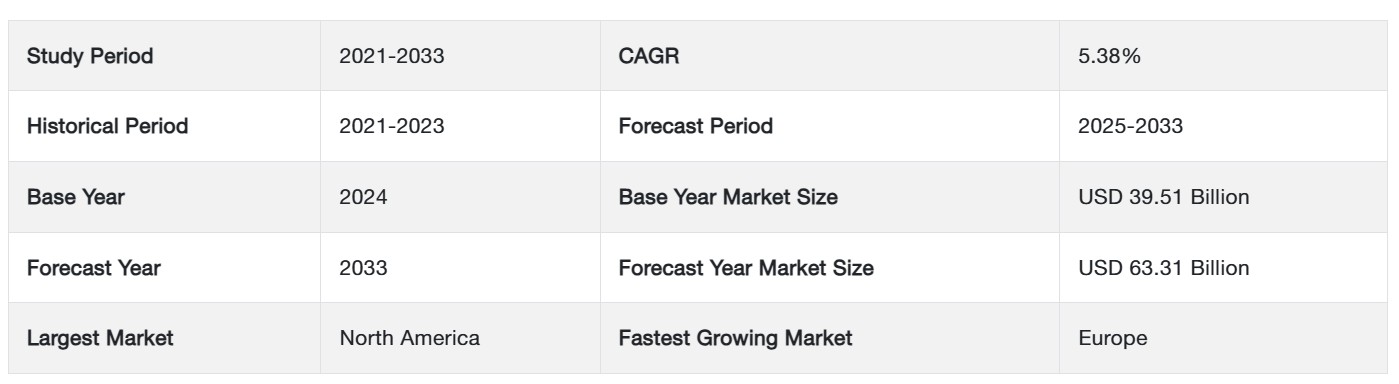

世界の酸素療法装置市場規模は、2024年には395.1億米ドルと評価され、2025年には416.3億米ドル、2033年には633.1億米ドルに成長すると予測されており、予測期間(2025年~2033年)中のCAGRは5.38%で成長すると見込まれています。

予測期間中の酸素療法機器の市場シェアの増加は、喘息、慢性閉塞性肺疾患(COPD)、肺炎、閉塞性睡眠時無呼吸症候群などの慢性呼吸器疾患の有病率の上昇に関連しており、酸素療法機器の需要を牽引しています。

COPD、COVID-19、肺気腫、睡眠時無呼吸症候群などの呼吸器疾患により血中酸素濃度が低下した人々に対しては、酸素療法機器を介して酸素が補給されます。これらの機器は、健康を維持するために必要な酸素を体内に供給する手助けとなります。酸素節約機器、家庭で使用する大型の固定式酸素システム、旅行中に使用するコンパクトな携帯用システムなど、さまざまな形態があります。酸素節約機器は、人が息を吸うときにのみ酸素を放出するように設計されているため、長持ちします。これらの機器は、酸素蒸発タンクと組み合わせて使用されることがよくあります。長期的に酸素療法を必要とする人々にとって役立つ可能性があります。

在宅中の患者に酸素を供給する酸素濃縮器や酸素ボンベは、ほとんどの在宅酸素システムが大掛かりで固定式であるのに対し、可搬式です。これらのシステムは、マスク、鼻カニューレ、酸素ボンベチューブなど、さまざまな供給装置と併用できます。チューブで患者に接続されます。旅行中の人々は、軽量で可搬式のポータブル酸素システムにより、酸素療法を受けることができます。これらのシステムには、再充填可能なタンク、持ち運び可能な酸素濃縮器、酸素節約部品付きのコンパクトなアルミニウムシリンダーなどが含まれます。酸素供給量と酸素供給システムに必要な流量は異なります。鼻カニューレやその他の低流量供給装置では20 L/分未満の流量ですが、高流量供給装置では20 L/分以上の流量となります。ユーザーの特定のニーズと利用可能なリソースによって、選択する装置が決まります。

酸素療法機器市場の成長要因

呼吸器疾患および慢性疾患の増加

慢性閉塞性肺疾患(COPD)、喘息、肺炎、嚢胞性線維症などの呼吸器疾患および慢性疾患の増加は、酸素療法機器の世界的な需要を牽引する重要な要因となっています。世界保健機関(WHO)によると、2023年には慢性閉塞性肺疾患(COPD)が世界で3億8400万人に影響を与えていました。米国肺協会は、2023年には肺がんががんによる死亡原因のトップとなり、米国のがんによる死亡の25%を占めると発表しています。大気汚染、喫煙、高齢化、生活様式の変化はすべて、呼吸器疾患の負担の増加につながります。これらの疾患は、肺機能の低下、低酸素症(血中酸素濃度の低下)、呼吸不全を引き起こすことが多く、患者の酸素供給量を増やし、症状を緩和するために酸素療法が補われます。世界人口の高齢化とライフスタイルの変化に伴い、呼吸器疾患の発生率と有病率は上昇すると予測されており、病院や診療所、在宅医療などの医療現場における酸素療法装置の需要が高まっています。

技術の進歩と製品イノベーション

酸素療法装置の技術向上と継続的なイノベーションは、市場の成長と患者の治療結果の改善に不可欠です。FDAは2020年から2024年の間に15種類の新しい携帯用酸素濃縮器を承認し、移動式酸素療法の選択肢を拡大しました。2023年には、IoT統合および遠隔モニタリング機能により、スマート酸素濃縮器の世界市場は25%成長しました。メーカー各社は、より優れた酸素供給システム、携帯用酸素濃縮器、酸素節約装置を導入するために、常に研究開発に投資しています。例えば、軽量で装着可能な酸素療法機器を開発することで、患者の機動性と柔軟性が高まり、酸素療法を受けながら日常的な活動を継続できるようになります。

さらに、高流量経鼻カニューレ(HFNC)療法や非侵襲的換気療法(NIV)などの酸素供給モードの改善により、従来の酸素投与方法に代わる選択肢が提供され、患者のコンプライアンスと治療結果が向上します。さらに、酸素療法装置にワイヤレス接続、遠隔モニタリング、データ分析などのインテリジェント技術を組み込むことで、遠隔患者管理がより身近になり、治療の継続性が向上し、医療従事者は治療プロトコルを最適化して患者の治療結果を改善することができます。

市場抑制要因

酸素療法装置およびメンテナンスの高コスト

酸素療法装置の初期購入価格や継続的なメンテナンス費用を含む高コストは、市場成長の大きな障壁となっています。これらの高度な装置は、高流量の加温加湿酸素を供給しますが、通常は20万~35万インドルピーの費用がかかります。酸素濃縮器、携帯用酸素ボンベ、その他の酸素供給システムは、医療施設、医療従事者、患者が相当額の初期投資を行う必要があります。さらに、酸素ボンベ、チューブ、フィルター、アクセサリーなどの消耗品にかかる継続的な支出が、全体的な経済的負担を増大させます。医療資源が限られている医療環境や、医療サービスへのアクセスが限られている地域では、価格が酸素療法機器の導入における大きな障害となり、患者が救命治療を受けられない原因となっています。

さらに、酸素治療機器のメンテナンスやサービス要件には、定期検査、修理、部品交換などの追加費用が発生し、総所有コストに影響を与えます。 これらのコスト制限により、特に医療予算が限られている低・中所得国では、医療従事者や患者が酸素治療機器に投資する能力が制限され、市場拡大の妨げとなっています。

分散型インフラ

世界的な酸素療法装置市場は、酸素の供給と流通のインフラに関して大きな課題に直面しています。多くの地域、特に資源が乏しく、かつ地方の地域では、酸素療法を必要とする患者に効果的に酸素療法を行うためには、酸素の生成、貯蔵、流通のためのインフラの整備がさらに必要です。信頼できる電力へのアクセスが限られていること、医療用ガス供給システムが限られていること、酸素ボンベや酸素濃縮器を遠隔地に届ける際の物流上の問題などにより、迅速かつ安定した酸素治療サービスの提供が困難になっています。

さらに、医療インフラの相違や医療資源の偏在により、アクセスに関する懸念がさらに深刻化し、恵まれない人々への酸素治療の提供に不公平が生じています。これらのインフラの課題に対処するには、政府、医療機関、国際機関が協力して、医療システムの強化、酸素供給網の改善、不可欠な医療用ガスや酸素療法機器へのアクセスの拡大に投資する必要があります。これにより、市場成長の障壁を克服し、患者の治療結果を改善することができます。

市場機会

呼吸器疾患以外の症状に対する酸素療法の適用拡大

呼吸器疾患以外の症状に対する酸素療法の使用が増加していることは、世界的な酸素療法機器市場にとって大きなチャンスです。米国臨床腫瘍学会は2023年、放射線療法センターの25%が治療効果を高めるために高気圧酸素療法を使用していると報告しました。2024年の『Journal of Cancer Research』誌のメタ分析では、化学療法と高気圧酸素療法を併用することで、腫瘍反応率が18%増加することが示されました。酸素療法は、COPDや肺炎などの呼吸器疾患の治療に長い間使用されてきましたが、新しい研究では、心血管疾患、神経疾患、創傷治癒などの呼吸器以外の問題の治療にも有効である可能性が示されています。

さらに、酸素療法は、心筋梗塞(心臓発作)、うっ血性心不全(CHF)、肺高血圧症などの心血管障害に対する補完的治療法としてもますます研究が進められています。酸素補充療法は、組織の酸素化を改善し、心筋虚血を軽減し、心臓の負担を軽減することで、心血管機能と患者の予後を改善します。酸素療法は、脳卒中、外傷性脳損傷(TBI)、神経変性疾患などの神経疾患の治療にも可能性があることが示されています。酸素補給療法は、急性脳外傷や虚血事象後の脳の低酸素状態を緩和し、脳組織の損傷を軽減し、神経可塑性と神経修復プロセスを増加させることができます。

地域別洞察

北米:4.15%のCAGRを誇る主要地域

北米は最も重要な市場シェアを占めており、予測期間中にCAGR 4.15%で成長すると推定されています。米国を筆頭とする北米は、酸素療法装置市場における世界のリーダーです。米国肺協会によると、2023年には米国の成人のおよそ1600万人がCOPDと診断されると予測されており、酸素療法の必要性が示されています。米国メディケア・メディケイドサービスセンターによると、重度の慢性閉塞性肺疾患(COPD)を患うメディケア加入者の75%が、2024年までに酸素治療機器による治療を受けることになります。 優れた医療インフラと多額の医療費が、この地域の優位性をさらに強固なものにしています。

さらに、カナダ胸部疾患学会によると、2023年には慢性呼吸器疾患を患うカナダ人の60%が在宅酸素療法を利用しています。さらに、米国食品医薬品局(FDA)は2024年に5つの新しい携帯用酸素濃縮器を承認し、患者の治療オプションを拡大しました。北米の高齢者人口、呼吸器疾患の多発、在宅医療の重視は、酸素治療装置の幅広い使用に貢献しています。米国呼吸ケア協会などの業界団体は、酸素療法のベストプラクティスと基準の推進において重要な役割を果たしており、これがこの地域の市場拡大を後押ししています。

欧州:CAGR 3.90%で成長する地域

ヨーロッパは予測期間にわたって年平均成長率(CAGR)3.90%で成長すると推定されています。欧州呼吸器学会によると、慢性呼吸器疾患は2023年までにEUの6500万人以上に影響を及ぼし、そのうち20%が長期酸素療法を必要とするとされています。英国の国民保健サービス(NHS)のデータによると、2024年には在宅酸素療法の処方が前年比で15%増加しました。ドイツ連邦統計局は、呼吸器疾患が2023年には同国における3番目に多い死因になると報告しており、酸素療法装置の需要を後押ししています。フランスの国立保健当局によると、2024年までに70%の病院が急性呼吸不全に対する標準的な治療プロトコルに高流量酸素療法システムを導入する予定です。

さらに、この地域では国民皆保険と患者中心の医療が重視されているため、酸素療法装置の普及が進んでいます。また、2021年に欧州医療機器規則が採択されたことで、酸素療法装置の安全性と有効性の基準が引き上げられました。この地域では、効果的な在宅ケア技術による再入院率の低下に重点的に取り組んでいるため、ヨーロッパ全域で携帯型および在宅酸素療法システムの使用が増えています。

セグメンテーション分析

製品別

酸素療法装置市場は、製品別に酸素供給装置と酸素供給装置にさらに細分化されます。酸素供給装置が市場をリードしています。この優位性は、酸素供給装置が酸素補給療法を必要とする患者に酸素を供給するという重要な機能を持っていることに起因しています。酸素供給装置(鼻カニューレ、マスク、人工呼吸器など)は、患者の気道に直接酸素を供給し、体内の適切な酸素化を保証します。これらの機器は、呼吸器疾患や呼吸困難症候群、COPD、喘息など、さまざまな疾患において不可欠です。患者は、呼吸と健康状態を改善するために、正確に制御された酸素供給を必要とします。酸素供給システムは、鼻カニューレのような低流量装置から、ノンリブリーマー・マスクのような高流量装置まで、さまざまな患者のニーズに対応できるよう設計されており、医療従事者は特定の患者のニーズを満たすために、さまざまな選択肢を提供することができます。

さらに、効率性、快適性、有効性を高めるための技術的改善が継続的に行われていることも、酸素療法市場における酸素供給装置の重要性を裏付けています。その結果、酸素供給装置の需要は依然として高く、酸素療法装置市場セグメントにおける優位性が確保されています。

用途別

酸素療法装置市場は、用途別に慢性閉塞性肺疾患、喘息、閉塞性睡眠時無呼吸症候群、呼吸窮迫症候群、嚢胞性線維症、肺炎などにさらに細分化されています。

慢性閉塞性肺疾患(COPD)は酸素療法機器業界で最も大きな割合を占める用途です。これは、COPDが慢性呼吸器疾患であり、世界中で数百万人が罹患しており、罹患率および死亡率の主な原因となっているためです。この疾患は進行性の気流制限を特徴とし、息切れ、咳、喘鳴を引き起こすことがあります。酸素療法は酸素供給を改善し、症状を緩和するため、COPDの典型的な治療法です。酸素療法機器市場でCOPDセグメントが優勢である要因はいくつかあります。まず、喫煙、大気汚染、人口の高齢化が、世界的なCOPDの有病率増加の要因となっています。次に、COPDは長期治療を必要とする慢性疾患であるため、酸素療法機器の需要が高まっています。さらに、COPD患者に対する酸素治療の有益性に対する認識が高まっているため、酸素療法機器の使用が増えています。

結論として、COPDの有病率の上昇、長期管理の必要性、およびCOPD患者に対する酸素療法の利点に対する認識の高まりにより、酸素療法装置市場はCOPD分野が独占しています。

用途別

酸素療法装置市場は、用途別に在宅医療、病院、および診療所にさらに細分化されています。用途別では、病院および診療所が酸素療法装置業界を独占しています。病院および診療所は、急性および慢性の呼吸器疾患を持つ人々に対して一次医療を提供しています。酸素療法装置は、COPD、喘息、肺炎、呼吸窮迫症候群などの疾患を持つ患者に即時かつ継続的な呼吸補助を行うため、このような状況では極めて重要です。 病院や診療所では、呼吸器疾患の程度が異なる広範囲の患者を治療しており、それぞれのニーズを満たすために多様な酸素治療装置が必要となります。 これらの診療所では、複雑な呼吸器疾患に対処するためのインフラや経験が整っていることが多く、酸素療法装置の主な消費者となっています。

さらに、病院やクリニックは、特に緊急の酸素療法を必要とするような医療上の危機的状況にも対応できる体制が整っています。さまざまな酸素療法装置がさまざまな環境で利用できることで、患者は呼吸器疾患に対して適時かつ適切な治療を受けることができます。病院やクリニックは、患者の安全と質の高いケアを確保するために、酸素療法装置などの重要な医療機器の使用を義務付ける厳格な医療規則に従う必要があります。この規制要件により、特定の医療環境における酸素療法装置の需要が高まっています。

酸素療法装置市場における主要企業の一覧

- Philips Healthcare (Netherlands)

- Linde Healthcare (Germany)

- Chart Industries, Inc. (U.S.)

- Invacare Corporation (U.S.)

- Becton, Dickinson and Company (U.S.)

- Smiths Medical (U.S.)

- Drägerwerk AG & Co.

- ResMed

- Fisher & Paykel Healthcare Limited

- MAQUET Medical Systems

- GE Healthcare

- CareFusion Corporation

- CAIRE

- DeVilbiss Healthcare

- Tecno-Gaz Industries

酸素治療機器の市場区分

製品別 (2021年~2033年

- 酸素供給装置

- 酸素供給装置

用途別 (2021年~2033年

- 慢性閉塞性肺疾患

- 喘息

- 閉塞性睡眠時無呼吸

- 呼吸窮迫症候群

- 嚢胞性線維症、肺炎

最終用途別 (2021年~2033年

- 在宅医療

- 病院および診療所

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界酸素療法機器市場規模分析

- 世界酸素療法機器市場紹介

- 製品別

- 紹介

- 製品別 価値別

- 酸素源機器

- 価値別

- 酸素供給機器

- 価値別

- 紹介

- 用途別

- 紹介

- 用途別 価値別

- 慢性閉塞性肺疾患

- 価値別

- 喘息

- 値

- 閉塞性睡眠時無呼吸

- 値

- 呼吸窮迫症候群

- 値

- 嚢胞性線維症、肺炎

- 値

- 紹介

- 用途別

- 導入

- 用途別 値

- 在宅医療

- 値

- 病院および診療所

- 値

- 導入

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項