| • レポートコード:SRHI2277DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

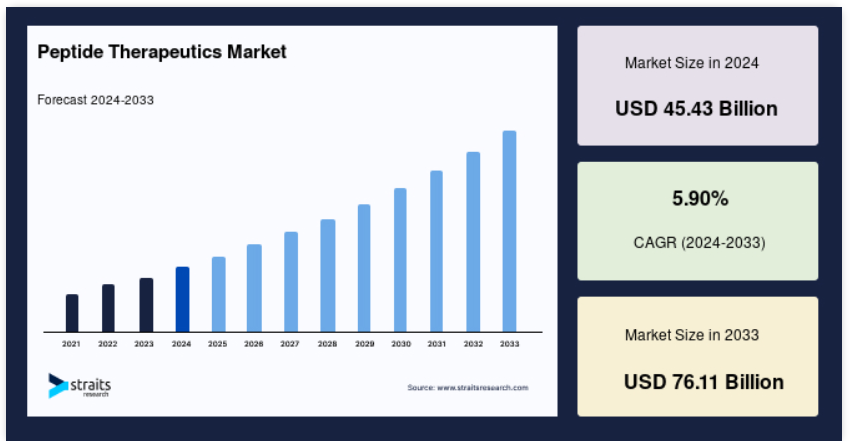

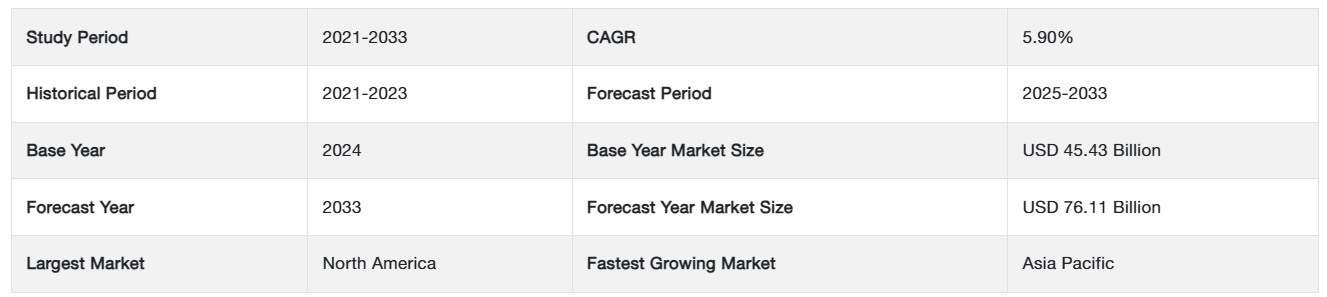

世界のペプチド治療薬市場規模は、2023年には454.3億米ドルと評価されました。2025年には481.1億米ドル、2033年には761.1億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.90%で成長すると見込まれています。

がんや代謝性疾患の増加や技術進歩などの要因により、2033年までにペプチド治療薬市場の需要が大幅に増加すると予測されています。

研究者らは、がんを含む様々な慢性疾患の治療に、ペプチドの小さなサイズと多様性を活用しています。 標的細胞上の異なる受容体に対する顕著な有効性と選択性により、研究者らはペプチドを用いて標的細胞に薬剤を届ける方法を採用しています。 すでにいくつかのペプチド療法が市場認可を受け、様々な疾患の治療に承認されています。 がんや代謝性疾患の増加により、革新的な薬剤の研究開発への投資が増加し、ペプチド療法における技術的進歩が世界的なペプチド治療薬市場の成長の主な推進要因となっています。

最近、研究者らは、さまざまな種類の癌を対象とした複数の試験で、癌特異的免疫反応を誘導できるペプチドベースの抗がんワクチンを開発しました。しかし、臨床応答は今のところ単一の患者に限られており、幅広い臨床用途はまだ達成されていません。そのため、ペプチドワクチン接種を強化し、副作用を最小限に抑えたこの治療法を癌治療の臨床現場に導入するためのさらなる取り組みが必要です。現在、GV1001は、韓国で膵臓癌の治療用として認可された唯一のペプチドベースのワクチンです。

レポート目次

ペプチド治療薬市場の成長要因

がんや代謝性疾患の増加

がんや骨粗しょう症、肥満、糖尿病などの代謝性疾患の発生率が増加しているため、ペプチド治療薬の採用が促進されるでしょう。小児患者数の増加や低所得国における対象疾患の蔓延により、効果的で費用対効果の高い医薬品に対する需要が高まっています。現在、高度なペプチドがCOVID-19治療薬として生産・改良されています。感染による合併症を治療するために、研究者たちは重症急性呼吸器感染症と複製に関与するメカニズムを阻害する物質を探しています。これらの要因が世界市場の需要を高めています。

技術の進歩

技術の進歩により、治療用ペプチドの製造コスト全体が削減され、サプライヤーやメーカーは治療用ペプチドの新しい製造方法を探し、より長く複雑なペプチド鎖に取り組むようになりました。さらに、治療用ペプチドの生産に関連する総コストの削減により、治療用ペプチドの生産量も増加しています。 規模の経済性を実現するためのハイブリッド技術の利用拡大により、世界市場の拡大がさらに促進されると予想されます。 ペプチド治療は、従来の製薬よりも高い効果と少ない副作用をもたらします。 そのため、ペプチド治療を採用する患者数と処方者数が増加しています。

市場機会

慢性疾患の増加

多数の企業による新薬候補の創出に向けた取り組みにより、予測期間全体を通じて市場は収益性の高い成長を遂げると予測されています。企業は市場での地位を維持するために、ターゲットとする疾患をより効果的に治療する新規医薬品を創出するための研究開発に多額の投資を行っています。例えば、2022年1月、アムジェンとジェネレート・バイオメディスンズは、多数の治療領域と投与形態にわたるアムジェンの5つの臨床目標に対するタンパク質治療法の探索と開発に関する研究契約を発表しました。世界保健機関(WHO)によると、がん、糖尿病、心血管疾患などの慢性疾患は、世界的に罹患率および死亡率の主な原因となっています。慢性疾患の有病率は世界的に増加しており、あらゆる社会経済的背景の人々に影響を与えています。市場は、慢性疾患の発生率の上昇によって牽引されると予想されており、効率的な医薬品の需要が高まっています。

市場抑制要因

独占市場の終焉とバイオシミラーの登場

新治療の発見と開発には多額の費用と時間がかかるため、最終的な商品化が遅れることがあります。そのため、予測期間中に市場独占権を失う医薬品が多数出てくる可能性があります。予測期間中にさらに多くの医薬品が発売される見込みであることに加え、バイオシミラーやジェネリックペプチド治療薬の登場により、世界市場の評価や拡大が妨げられる可能性もあります。ペプチド治療薬の世界市場は、ジェネリック医薬品やバイオシミラー医薬品が低価格であることから、その利用を拡大しようとする政府機関や規制当局の取り組みの影響を受ける可能性があります。

地域分析

世界のペプチド治療薬市場は、北米、ヨーロッパ、アジア太平洋、および LAMEA の4つの地域に分けられます。

北米が世界市場を独占

ペプチド治療薬に対する認識の高まり、癌やその他の疾患の診断に対する需要の増加、バイオテクノロジー産業の拡大により、北米はペプチド治療薬の世界市場で最も大きなシェアを占めています。さらに、政府による研究開発費の増加が予測されており、予測期間中、ペプチド療法が優位性を維持するのに役立つと見込まれています。

米国では、米国癌学会によると、2022年末までに約190万件の新規癌患者が発生すると予測されています。この情報から、米国の医療分野においてペプチドがより広く知られるようになり、臨床試験が進展することが示唆されます。さらに、がんの罹患率が高まるにつれ、ペプチド治療法の需要も増加すると予想されます。アジア太平洋地域は、原材料費の低さ、アウトソーシングサービスを提供する企業の拡大、バイオテクノロジー分野の活況、研究開発費の増加により、予測期間中に大幅な成長が見込まれています。

セグメント分析

世界のペプチド治療薬市場は、用途、種類、メーカーの種類、投与経路、合成技術によって区分されています。

用途別

市場は、癌、代謝、心血管障害、呼吸器、消化管、抗感染症、疼痛、皮膚科、中枢神経系、腎臓に区分されています。

定住化の進展、不適切な食習慣、過剰なアルコール消費により、代謝セグメントが世界のペプチド治療薬産業を牽引しています。世界的な癌の増加と癌治療におけるペプチド療法の処方の増加が、この市場セグメントの拡大の主な要因となっています。効果的で即効性のある医薬品に対する需要の高まりが、需要を後押ししています。さらに、医療従事者と患者の間で化学療法や放射線療法の副作用に対する認識が高まっていることも、ペプチドベースの医薬品などの代替医療の開発における重要な要素となっています。

製品別

市場はジェネリック医薬品と革新的な医薬品に分けられます。

ジェネリック医薬品セグメントは、予測期間中に急速に拡大すると予測されています。医療費の高騰と連邦政府による医療支出の増加により、ジェネリック医薬品の採用が促進されると予測されています。また、多数のブランド医薬品の特許切れが、ジェネリック医薬品カテゴリーを大きく後押しする要因になると考えられています。

メーカーの種類別

市場は、自社製造と外注に分けられます。

厳格な規制、アウトソーシングに伴う高コスト、大手企業のペプチド療法の自社開発への積極的な関与により、自社製造のカテゴリーが最も大きな売上シェアを占めています。大手製薬企業は、大規模生産に必要なインフラと技術を有しているため、自社製造を好んでいます。医薬品の高品質基準の生産が課題となっているため、製造のアウトソーシングが増加すると予測されています。企業は、さまざまな種類のペプチドの製造に関する最先端の技術と専門知識を持つ企業に原薬(API)を委託しています。また、主要な競合企業による戦略的提携を通じた研究開発費や資本投資の増加が、予測期間中の市場拡大に寄与すると予測されています。

投与経路別

市場は非経口、経口、肺、粘膜に分けられます。

非経口投与が市場を支配しているのは、高い受容率、医薬品をより速く送り届けることができること、そして用途が簡単なためです。バイオ医薬品大手企業は、新しいペプチド関連の医薬品送達技術を継続的に調査しています。高度なPEG化を施したエンジニアリング分子を利用する新しい医薬品送達技術の有効性は、医薬品流通の改善を通じて医薬品送達性能と患者の服薬コンプライアンスを高めるために現在評価されています。経口投与の大きな利点には、患者の服薬コンプライアンスと受容性があります。呼吸器系の生理的特性により、ペプチドやタンパク質の投与には肺経由が適していると認識されています。しかし、バイオアベイラビリティが限定的であることや、肺胞上皮を通過し炎症を引き起こす低分子化合物であることが、利用における大きな障害となっています。

合成技術により

市場は固相ペプチド合成(SPPS)、液相ペプチド合成(LPPS)、ハイブリッド技術に分けられます。

有効な医薬品開発のための高純度ペプチドのニーズの高まりにより、LPPSセグメントが最も優勢です。しかし、時間の消費が増えることで、顧客の志向はSPPSのようなより迅速で効果的なソリューションへと変化しています。固相ペプチド合成は合成時間を短縮し、さまざまな製造プロセスで利用されています。さらに、より長いペプチドの合成効率の向上も市場の推進要因となっています。市場は主に、予測期間中の自動化、拡張性、ペプチドの物理化学的特性の改善された制御によって牽引されています。液相合成と固相合成の両方に対応できるなどの利点により、ハイブリッド技術は今後大きな成長が見込まれています。予測期間中のハイブリッド技術の受容率は、8.1%の魅力的なCAGR(年平均成長率)をもたらす見通しです。

ペプチド治療薬市場における主要企業の一覧

-

- Eli Lilly and Company

- Pfizer Inc.

- Amgen Inc.

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceuticals Industries Ltd.

- Lonza Inc.

- Sanofi

- Bristol-Myers Squibb (BMS)

- AstraZeneca PLC

- GlaxoSmithKline plc (GSK)

- Novartis AG

- Novo Nordisk A/S

最近の動向

- 2022年6月 – リリーのレブリキズマブによるアトピー性皮膚炎単剤療法試験において、10人中8人の患者が1年後も皮膚の症状が改善された状態を維持していました。

- 2022年6月 – 実証研究において、Jardianceは、2型糖尿病の成人患者において、DPP-4阻害薬と比較して心不全による入院の相対リスクを50%、GLP-1受容体作動薬と比較して30%減少させました。

- 2022年6月– RoivantとPfizerは、皮膚筋炎およびループスにおける経口BrepocitinibのPriovant Therapeuticsと進行中の登録試験を発表しました。

- 2022年6月– PfizerとBioNTechは、オミクロンに適応したCOVID-19ワクチン候補がオミクロンに対して高い免疫反応を示すことを発表しました。

ペプチド治療薬市場のセグメント別予測

用途別(2021年~2033年)

- 癌

- 代謝

- 心血管障害

- 呼吸器

- 消化器

- 抗感染症

- 疼痛

- 皮膚科

- 中枢神経系

- 腎臓

種類別(2021年~2033年)

- ジェネリック

- 革新的

メーカーの種類別(2021年~2033年)

- 自社

- 委託

投与経路別 (2021-2033)

- 非経口投与

- 経口投与

- 肺

- 粘膜

合成技術別 (2021-2033)

- 固相ペプチド合成(SPPS

- 液相ペプチド合成(LPPS

- ハイブリッド技術

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のペプチド治療薬市場規模の分析

- 世界のペプチド治療薬市場の概要

- 用途別

- 概要

- 用途別金額別

- 癌

- 金額別

- 代謝

- 金額別

- 心血管障害

- 金額別

- 呼吸器

- 金額別

- 消化器

- 金額別

- 抗感染症

- 金額別

- 疼痛

- 金額別

- 皮膚科

- 金額別

- CNS

- 金額別

- 腎臓

- 金額別

- 概要

- 種類別

- 導入

- 種類別金額別

- ジェネリック

- 金額別

- 革新的

- 金額別

- 導入

- メーカーの種類別

- 導入

- メーカーの種類別金額別

- 自社

- 金額別

- 委託

- 金額別

- 導入

- 投与経路別

- 導入

- 投与経路別金額別

- 非経口経路

- 金額別

- 経口経路

- 金額別

- 肺

- 金額別

- 粘膜

- 別

- 導入

- 合成技術別

- 導入

- 合成技術別

- 固相ペプチド合成(SPPS)

- 金額別

- 液相ペプチド合成(LPPS)

- 金額別

- ハイブリッド技術

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項