| • レポートコード:SRPP2862DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

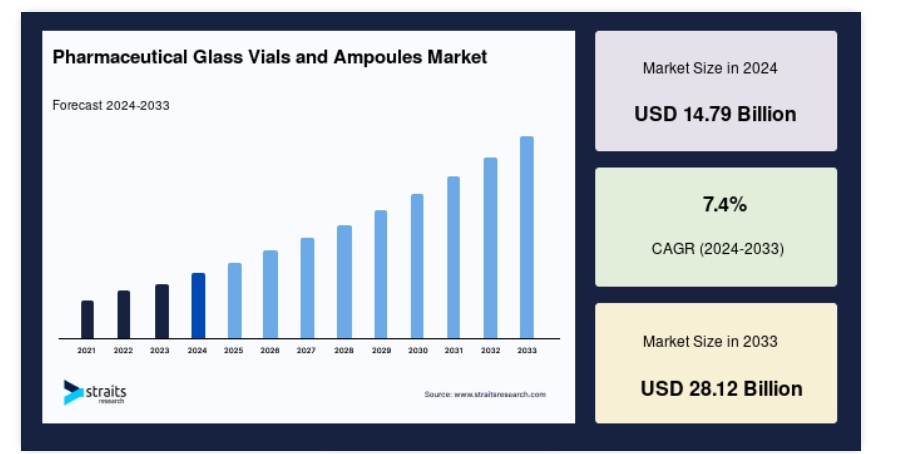

世界の医薬品用ガラスバイアルおよびアンプル市場規模は、2024年に147億9,000万米ドルと評価されました。2025年には158億9,000万米ドル、2033年には281億2,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)7.40%で成長すると予測されています。

親薬包装の2つの主要なサブカテゴリーは、バイアルとアンプルです。医薬品業界では主にバイアルとアンプルが使用されています。医薬品業界では、多様な医薬品や薬剤の充填と保管に広く使用されています。これらの製品は、化学的に不安定な医薬品、化学物質、その他の物質の保管にも使用可能です。これらは、医薬品や周辺に保管されている他の物品の汚染を防ぐのに役立ちます。

医薬品用ガラスバイアルおよびアンプル市場成長要因

化学的耐性と再利用可能性

ガラスは化学的に安定しているため、多様な化学組成に耐えることができます。さらに、ガラス製バイアルとアンプルは高い透明性を備えており、内容物の観察や監視が容易です。これは、ガラスがほとんどの医薬品に対して化学的に安定しており、空気や湿気に対してほぼ不透性であるため、追加の保護を提供します。医薬品包装は、その大部分がガラスで製造されているため、廃棄物の割合が非常に低いです。ガラス包装は100%リサイクル可能であり、環境配慮型の包装材として理想的です。さらに、着色ガラスは内容物を紫外線や特定の波長から保護できます。例として、アンバーガラスやレッドガラスが挙げられます。Piramal Enterpriseがリサイクルガラスと再生可能エネルギー源を活用することで、安全で環境に優しい職場が実現し、全体的なエネルギー消費量とカーボンフットプリントが削減されます。

市場制約要因

代替素材の重要性が高まっている

アルミニウムとガラスは、医薬品包装の主要素材として長年採用されてきました。しかし、原材料コストの上昇やその他の要因により、これらの素材は次第に高価になり、大量消費向け製品向けの商業的に合理的な包装オプションを提供できなくなりました。固形経口医薬品では、PETがガラスに代わる包装素材として採用され始めています。液体製剤ではガラスが依然として主流ですが、半固体制剤にはアルミニウムとプラスチックの折りたたみ式チューブが選択されています。新興国では、手頃な価格の包装材の需要が高いため、プラスチック製アンプルが頻繁に使用されています。一方、医療用途に用いられるプラスチックは、厳格な品質と安全基準を満たす必要があり、非毒性、非発がん性、生体適合性を確保するため、広範な試験を受ける必要があります。

市場機会

新興国における医薬品産業の成長

Schottの新しい製造施設の目的は、アジア市場における高品質な医薬品包装用ガラス材料の国内および世界的な需要増加に対応することです。インド医薬品製造協会(IDMA)によると、グジャラート州は同国の医薬品生産の約33%を占めています。新型コロナウイルスパンデミックの中、インドのPiramal Enterprisesも国内の生産能力拡大を目指しています。また、医薬品市場の拡大は、予測期間中に世界中の新興地域で主要な市場プレイヤーによるこれらの投資を後押しすると予想されています。

インドは世界最大の医薬品生産国兼輸出国の一つです。さらに、同国は研究開発(R&;D)に多額の投資を行っており、上位10社のインド製薬企業は年間売上高の8.6%以上をR&;Dに費やしています。IBEFの推計によると、同国の包装市場は世界全体の包装市場の4%を占めています。同国によると、インドの中間層人口は医療サービス、特に処方薬の費用を負担できる能力が向上しています。同国におけるガラスバイアルとアンプルへの需要は、イノベーション、研究開発費の増加、契約包装の増加傾向、ジェネリック医薬品産業の発展など、複数の要因により拡大すると予想されています。

地域分析

欧州が世界市場を支配

欧州は、世界的な医薬品用ガラスバイアルとアンプル市場で最大のシェアを占めており、予測期間中に年平均成長率(CAGR)6.4%で成長すると予想されています。Schott AGとGerresheimer AGは、世界有数の医薬品用ガラス包装企業です。これらの企業は、新製品の導入と生産能力の拡大により、国内での存在感を着実に拡大しています。例えば、Aenova Holding GMBHは、バイアル、アンプル、注射器の包装サービスを提供しています。同社は年間1億2,000万本の注射器、2億5,000万本のアンプル、7,000万本のバイアルを製造可能です。国内の製薬企業で高速充填ラインが導入されたことにより、ガラスアンプルの生産量がさらに増加すると予想されています。ワクチン生産を加速するため、これらの製薬企業は無菌充填設備のサプライヤーと協力しています。例えば、CDMOとして活動する製薬企業が2021年2月にSterilineと提携しました。最も成長が著しいバイオ医薬品産業の一つが遺伝子療法です。患者数が限られているため、事前滅菌済みのバイアルの需要が増加し、医薬品の有効性検証が重要になっています。実際の薬剤使用量、医療知識の進歩、およびイギリスにおける疾患の増加により、製薬業界は同国経済の最も重要なセクターの一つです。研究開発型製薬セクターの発展は、イギリスの経済回復と今後の競争力維持にも不可欠です。

北米市場は、予測期間中に年平均成長率(CAGR)6.6%で成長し、USD 56億ドルの市場規模に達すると予測されています。北米の医薬品用バイアルおよびアンプル市場では米国が支配的地位を占めているため、Schott、Stevanato、Corning、Gerresheimerなどの主要な国際企業が参入しています。バイアルおよびアンプルの需要は、薬理学的な複雑化と糖尿病などの疾患の増加に伴い、着実に増加しています。米国医薬品局は、COVID-19ワクチン生産の拡大のため、複数の企業に対し、より大きなバイアルの使用を承認しました。さらに、米国食品医薬品局(FDA)は、現在のバイアルから抽出可能な投与量を、従来の10回分から最大11回分に増加させました。

カナダでは、インフルエンザ、ポリオ、ジフテリア、破傷風などの疾病に対するワクチンを製造する企業が多数存在します。これらの施設をCOVID-19対策に迅速に転換し、COVID-19ワクチンを製造することは困難です。例えば、トロントのコンノート・キャンパスはカナダのカノフ・パスツールが運営しており、ジフテリアと破傷風のワクチンを製造しています。カノフはトロントの現拠点に新しいワクチン製造施設を建設するために約CAD 9億2,500万ドルを投資しました。これにより、同社の高用量4価インフルエンザワクチン「FLUZONE」の抗原と充填剤の生産能力が拡大され、カナダでの供給量が増加します。

アジア太平洋地域は、予測期間中に大幅に成長すると予想されています。インド・エクスプレスは、すべてのワクチンバイアルの約50%が中国から供給されていると報じています。世界最大のワクチンバイアル生産地域の一つである同地域は、COVID-19ワクチン発売に伴い、ワクチンバイアルの需要が急増しました。これを受けて、中国はアンプル需要に対応するため、複数の措置を講じています。COVID-19ワクチン接種の急増に対応し、地域内の多くの企業が生産能力の拡大に注力しています。一部の企業の年間製造能力は数十億単位に達しています。SinopharmとSinovac Biotechでは、ワクチンアンプルの生産を優先するため、他の製品の製造を削減しています。

このように、重慶正川製薬包装は2021年1月に、30億個の中性および低ホウケイ酸ガラス製品を生産できる800台以上の製造設備を追加導入し、施設を拡大しました。日本も、独自治療薬、ワクチン、ジェネリック医薬品の開発に継続的に注力しており、米国に次ぐ最も急速に成長している製薬産業の一つです。日本政府は、この拡大を促進するため、外国企業による地域への投資の障壁を撤廃しています。クロアチアのガラスアンプルとアンプル容器の製造会社であるピラミダは、ニプロに買収されました。ピラミダは、特にCOVID-19パンデミックとワクチン製造の増加を受けて、日本にとって重要な存在です。ピラミダは、欧州の医薬品業界向けガラスアンプル製造会社の上位5社の一つです。

製造施設の数が増加し、2021年までに3倍になると見込まれるアラブ首長国連邦は、数多くの主要製薬企業のグローバルハブとしての地位を確立する計画を表明しています。同国の医療産業は、政府の有利な法律によりさらに改善される可能性があり、これらは製薬用ガラスアンプル市場への需要を後押しすると予想されています。例えば、アラブ首長国連邦保健省とDPワールド傘下のジャフザは、同国の医療・医薬品産業の成長を目的とした覚書(MoU)を締結しました。中国政府は、テクノロジー企業グループ42との合弁事業で、アブダビに新施設を開設しました。この工場は、カリファ工業地帯に建設中で、年間2億単位の製造能力を有します。3つの充填ラインと5つの自動包装ラインが設置され、中東とラテンアメリカ地域におけるバイアルの需要拡大が期待されています。

セグメント分析

用途別

ワクチンセグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)10.3%で成長すると予想されています。COVID-19が世界中でさまざまな段階で拡大する中、ワクチン接種は不可欠となっています。現在および過去に使用されている主要な容器は、世界中のワクチンメーカーが頻繁に利用するボロシリケートガラスです。米国国立標準技術研究所(NIST)によると、ガラス組成は次の通りです:シリコン二酸化物80.8%、ホウ素酸化物12.56%、ナトリウム酸化物3.98%、アルミニウム酸化物(Al₂O₃)2.28%。ホウ素酸化物成分は、ワクチンのpHを安定化し、変化させない状態を維持します。

世界中に20の製造施設を擁するSchott AGは、ボロシリケートガラス製バイアルの開発における市場の先駆者の一つであり、COVID-19ワクチン用容器を10億回分以上生産可能です。さらに、Wionによると、Schott AGはワクチン保存に必要なバイアルを、ワクチン接種プログラムの75%に供給しています。さらに、Schottは2020年6月に、アストラゼネカ、ファイザー/BioNTech、ヤンセン、モデナを含むCovaxinを製造する複数の主要製薬企業向けに、20億回分のワクチン容器を提供しました。さらに、ベンダーはアンプルとバイアルの充填オプションを提供しており、ワクチン製造業者にとっての包装を簡素化しています。例えば、ステヴァナート・グループはインドの製薬会社に液体アンプルと凍結乾燥バイアル用のCoombiマシンを提供し、同じマシンで2種類の異なる薬剤を充填する2種類の主要容器の制御を設定できるようにしました。

遺伝子治療、インスリンの保存、API(医薬品原薬)は、ガラスアンプルとアンプル瓶の他の応用例の一部です。注射薬は長年ガラスアンプルで包装されており、この傾向は予測期間中も継続すると見込まれています。また、医薬品や化学実験室で医薬品液、カプセル、液体の保存・保管にも使用されています。ガラスアンプルは、医薬品汚染や混合を防止するため、製品の shelf life に大きな影響を与えています。さらに、世界中で関節リウマチ患者の増加に伴い、抗リウマチ薬の使用が増加しています。メトトレキサート、アクテムラ、オレンシアなど、多くの抗リウマチ薬はバイアルで提供されており、これがグローバルな医薬品用ガラスバイアルおよびアンプル市場の成長を促進すると予想されます。

医薬品用ガラスアンプルおよびバイアル市場における主要企業一覧

- Schott AG

- Gerresheimer AG

- Stevanato Group

- NIPRO Corporation

- Piramida d.o.o.

- SGD SA

- AAPL Solutions Pvt. Ltd

- Crestani SRL

- Borosil Limited

- Amposan SA

- Accu-Glass LLC

- Adit Containers Private Limited

- Agrado SA

- Birgimefar Group

- Penner Corporation

- Bormioli Pharma

- Sisecam

医薬品用ガラスアンプルおよびアンプル市場セグメンテーション

用途別(2021-2033)

- ワクチン

- その他(インスリン、バイオファーマなど)

目次

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバル医薬品用ガラスバイアルおよびアンプル市場規模分析

- グローバル医薬品用ガラスバイアルおよびアンプル市場概要

- 用途別

- 概要

- 用途別(価値)

- ワクチン

- 価値別

- その他(インスリン、バイオ医薬品など)

- 価値別

- 概要

北米市場分析

欧州市場分析

アジア太平洋地域市場分析

中東・アフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責