| • レポートコード:SRPH54980DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

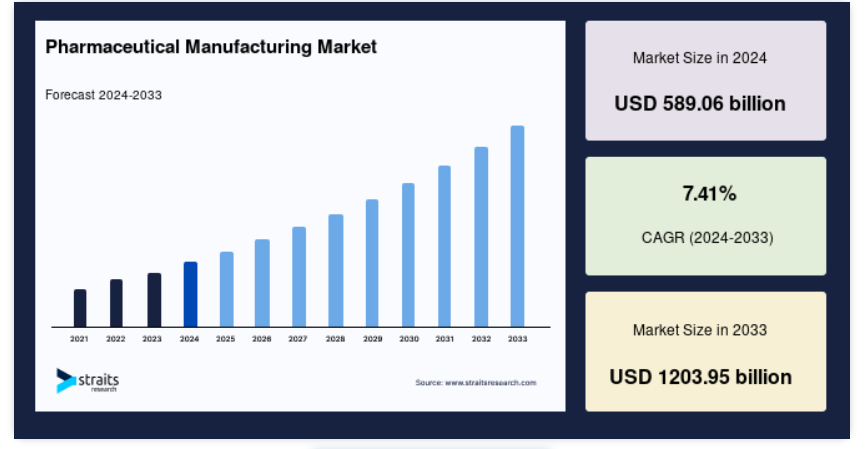

世界の医薬品製造市場規模は、2024年には5890.6億米ドルと評価され、2025年には6327.1億米ドル、2033年には1兆2039.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は7.41%です。

製薬研究開発費の増加は、製薬製造市場に大きな影響を与え、あらゆる創薬プログラムの成功の「基幹」として市場を牽引しています。本市場は、医薬品または薬剤を製造する世界的な産業を指します。製薬製品の研究、開発、処方、生産、品質管理、包装、流通に従事する企業や組織が含まれます。市場は、医薬品による疾病や病状の予防、治療、管理に対する需要によって牽引されています。市場は多様であり、処方薬、市販薬(OTC)、ジェネリック医薬品、バイオ医薬品など、さまざまなセグメントを含んでいます。また、循環器、中枢神経系、呼吸器、腫瘍、感染症など、さまざまな治療領域をカバーしています。

レポート目次

この市場は、医薬品製造に関わる世界的な産業を網羅しています。医薬品に対する需要によって牽引され、さまざまな要因の影響を受け、厳格な規制監督の対象となっています。この市場は競争が激しく、企業は進化する医療ニーズに応えるべく、革新的な医薬品や製造プロセスの開発に努めています。

医薬品製造市場の成長要因

医薬品研究開発費の増加

製薬業界の研究開発費の増加は、医薬品製造市場に大きな影響を与えます。製薬会社による研究開発費は、あらゆる新薬開発プログラムの成功の「基幹」となります。研究開発費の額は、その企業が医薬品開発にどれだけ力を入れているかを明らかにする重要な指標となります。2019年には、さまざまな大手製薬会社が研究開発費に約20%を費やしたと報告されています。例えば、2019年6月時点で、アストラゼネカは売上高の約25.63%を研究開発費に充てています。同様に、2019年3月の報告によると、イーライリリー・アンド・カンパニーは売上高の22.38%を研究開発費に充てています。一方、小規模な企業は収益が少ないため、予算の多くを研究開発に費やす傾向があります。次の図は、大手製薬会社の研究開発費を表しています。

製薬製造技術の進歩

製薬会社は、プロセスを合理化し、医薬品開発コストを削減するよう促されています。企業は、クラウドコンピューティング技術を採用することで、複雑なプロセスを最適化しています。クラウドコンピューティングの主な利点には、低資本投資、従量制課金モデル、医薬品開発手順における低ランニングコストなどがあります。 さらに、クラウドコンピューティングから生成されるデータは、人工知能(AI)を使用して分析および洞察の生成に使用され、研究開発活動を加速し、臨床試験を最適化します。 以下の図は、AIの利点の一部を表しています。

市場抑制要因

最も収益性の高い医薬品の特許満了

医薬品の特許は、競合他社が市場に参入する前に、製薬会社が独占的な期間を確保することを可能にします。特許は、他の製薬会社が特許製品の正確なコピーを商品化することを防ぎます。医薬品の特許が切れると、その医薬品の廉価版、特にジェネリック医薬品が市場に投入されます。これにより、特定の医薬品の特許を保有していた製薬会社の製品市場シェアが失われ、収益性がさらに低下します。

市場機会

臨床試験数の増加

医薬品の臨床試験が継続的に増加していることから、製薬製造市場の成長機会が間もなく多数生まれると予測されています。ClinicalTrials.govのデータによると、2020年4月時点で進行中の臨床研究は337,545件であり、2000年にはわずか2,119件の進行中の研究しかありませんでした。これらの臨床試験のうち、34%は米国からのものです。2000年から2020年にかけての臨床試験数の増加は、製薬産業の成長を示しており、製薬製造市場に新たな機会をもたらします。次の図は、2000年から2020年までの登録された臨床試験数を表しています。

地域分析

北米が世界市場を独占

北米は世界最大の医薬品製造市場であり、予測期間において年平均成長率(CAGR)11.69%で成長すると推定されています。この地域が市場を独占し、成長しているのにはいくつかの要因があります。まず、北米には多くの大手製薬会社や研究機関が拠点を置き、技術革新や医薬品開発を推進しています。これらの企業は研究開発に多額の投資を行い、新薬の発見と生産を可能にしています。この地域の好ましい規制環境と知的財産権保護は、医薬品の研究開発活動を支援しています。

さらに、北米には大規模な消費者基盤と高い医療費支出があり、医薬品に対する需要を促進しています。この地域の人口の高齢化、慢性疾患の増加、医療技術の進歩は、医薬品に対する需要の高まりに寄与しています。さらに、強固な医療インフラと確立された流通網は、医療従事者と患者への医薬品の供給を確保しています。

ヨーロッパは予測期間にわたって年平均成長率9.80%を示すと予想されています。ヨーロッパは世界的な医薬品製造市場で確かに大きなシェアを占めており、着実な成長が見込まれています。この地域の医療制度、確立された医薬品産業、そしてイノベーションへの注力が市場での優位性に貢献しています。ヨーロッパの医薬品製造市場の成長を促進する要因には、医療費の増加、慢性疾患の増加、人口の高齢化、そして高度な治療法への需要などがあります。さらに、ヨーロッパには厳格な規制基準と品質管理対策があり、安全で効果的な医薬品の生産が保証されています。

アジア太平洋地域は、世界市場において重要な位置を占めています。この地域の人口増加、医療費の増加、良好なビジネス環境、医療インフラへの投資が、その高い成長性を支えています。インドと中国が牽引役となり、アジア太平洋市場は近い将来急速に拡大すると予想されています。

南米アメリカは、世界の医薬品製造業界において、新興の有望な市場となっています。この地域の人口の多さ、医療費の増加、疾病負担、医療インフラの改善への取り組みが、その成長の潜在性を支えています。国内産業が強く、研究開発への投資が増加していることから、南米アメリカは世界の医薬品製造市場において重要な役割を果たすことが期待されています。

セグメンテーションの洞察

世界の医薬品製造市場は、医薬品開発の種類、製剤、投与経路、治療分野、処方、年齢層、販売チャネルによって区分されます。

世界の市場は、医薬品開発の種類に基づいて、外部委託と社内とに区分されます。社内セグメントが世界の市場を支配しており、予測期間にわたって12.5%のCAGRを示すと予測されています。自社による医薬品開発手法により、大手企業は商品の品質と数量をより厳密に管理することができます。また、この医薬品開発手法により、企業は市場の需要に応じて医薬品の範囲、時間枠、数量を迅速に変更することができます。自社生産により、製品の品質管理が維持されます。さらに、自社施設で医薬品を製造することで、企業の知的財産を保護し、アウトソーシングにおける主要な問題のひとつである重要な製品情報の喪失リスクを最小限に抑えることができます。 また、ほとんどの大企業は、さまざまな受託製造業者のM&Aを実施し、後者が親会社の施設にローカルで存在できるようにしました。これは、親会社とCROおよびCMOの両者にとって有益なアプローチです。

医薬品開発の種類に基づいて、世界市場は錠剤、カプセル剤、注射剤、スプレー、懸濁液、粉末、その他の製剤に分類されます。

錠剤セグメントは世界市場を支配しており、予測期間にわたって年平均成長率(CAGR)9.8%を示すと予測されています。2022年には、錠剤が医薬品製造市場を独占しました。これは、患者と医師の両者から広く受け入れられていること、製造が容易であること、そして医薬品科学の継続的な進歩により、望ましい特性を備えた錠剤が開発されていることが理由です。錠剤は、さまざまな色、形状、サイズで入手できるため、患者は製品を簡単に区別することができます。一部の錠剤には割線が入っており、必要に応じて均一な大きさに割るのに便利です。錠剤コーティング剤には、腸溶性、フィルム、糖衣の3種類があります。フィルムコーティングは錠剤の外観を向上させ、微小環境に存在する水分やその他の劣化要因からAPIを保護します。糖衣コーティングは錠剤の審美性と口当たりの良さを向上させます。これらのコーティング剤は、元の化合物のサイズ、形状、重量も変化させます。一方、腸溶性コーティング剤は、胃液の低いpHへの曝露から薬剤を保護し、薬剤の吸収薬物動態を変化させます。

投与経路に基づいて、世界の市場は経口、局所、非経口、吸入、およびその他の投与経路に分類されます。

経口セグメントは世界の市場を支配しており、予測期間にわたって11.2%のCAGRを示すと予測されています。経口投与薬が2022年の市場収益シェアを独占したのは、それが最も便利で安全かつ手頃なアプローチであるためです。錠剤、液体、チュアブル錠、エリキシル剤、発泡性粉末、カプセルなど、さまざまな薬が経口投与できます。経口投与薬は主に摂取され、胃や小腸で時折吸収されます。また、これらの医薬品のわずかな割合は、胃の消化液に耐えるよう腸溶性コーティング剤が施され、小腸で分解されるようになっています。さらに、最も売れている医薬品や処方薬のほとんどは固形の経口投与が可能であるため、このセグメントのシェアが大きくなっています。

治療分野別では、世界市場は、心血管疾患、疼痛、癌、呼吸器疾患、その他の疾患に分けられます。

循環器疾患セグメントが世界市場を支配しており、予測期間にわたって10.8%のCAGRを示すと予測されています。循環器疾患セグメントの主要な収益シェアを占めるトップブランドの医薬品には、ブリストル・マイヤーズ スクイブ社のEliquis、バイエル社とジョンソン・エンド・ジョンソン社のXarelto、ノバルティスAGのEntresto、ジョンソン・エンド・ジョンソンのUptraviとOpsumitなどがあります。さらに、循環器疾患に対する継続的な製品承認と膨大な数の開発中薬剤が、このセグメントを牽引すると予測されています。循環器疾患セグメントは、他の疾患と比較すると比較的成熟しており、ジェネリック化も進んでいますが、ほとんどの循環器疾患は治療が不可能であるため、このセグメントには未充足のニーズが数多く存在しています。これは、新しく理想的な疾患修飾療法により、潜在的に収益性の高いこのセグメントに参入する製薬メーカーにとって、大きなチャンスを生み出しています。

処方箋に基づいて、世界市場は処方薬と市販薬(OTC)に分けられます。

処方薬セグメントは世界市場を支配しており、予測期間にわたって11.2%のCAGRを示すと予測されています。世界の処方薬支出の継続的な成長は、処方薬が市場で最大のシェアを占める主な要因の1つです。複数の調査研究では、米国における処方薬全体の支出は2019年には約4~6%増加すると推定されています。同様に、Vizientの薬局プログラムによる推定では、病院の処方薬支出は2020年には4.57%近く増加する可能性が高いと報告されています。以下の図は、2009年から2019年までの米国の処方薬支出総額を示しています。

年齢の種類に基づいて、世界市場は小児および青年、成人、高齢者に分類されます。

小児および青年のセグメントが世界市場を支配しており、予測期間にわたって12.2%のCAGRを示すと予測されています。小児に処方される薬のほとんどは、発売前に小児を対象とした試験が行われていません。FDAによる小児プログラムが開始される前は、FDAが承認した薬の約20%が小児への使用が適応とされていました。必然的に、医療従事者は「適応外」の薬剤を日常的に子供たちに処方してきました。これは、その薬剤が小児科での使用について、十分な管理下での臨床試験における有効性と安全性の証明に基づいて承認されていないことを意味します。最近の法規制の変更により、小児を対象とした臨床試験を行う自主的および義務的な仕組みが導入され、小児科の薬剤試験が急激に増加しています。

販売チャネルに基づいて、世界の市場は小売と非小売に分けられます。

小売セグメントが世界市場を支配しており、予測期間にわたって11.5%のCAGRを示すと予測されています。2022年には、医療費と医療保険の継続的な上昇により、軽度の健康問題の治療にセルフメディケーションを好む傾向が強まったため、小売セクターが市場を支配しました。2017年には、米国で4,200万人以上の個人がメディケアパートDプランに加入しました。さらに、2017年には、米国では50歳から64歳までの年齢層が1人当たり約27.6件の処方箋を満たしました。この大きな人口のニーズに応えることは、小売薬局の主要なトレンドの1つです。さらに、手軽で費用対効果の高い選択肢として一般用医薬品が人気を集めており、小売店から直接これらの医薬品を購入するケースが増えています。

医薬品製造市場における主要企業の一覧

-

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- GlaxoSmithKline plc

- Pfizer Inc.

- Merck & Co. Inc.

- AstraZeneca

- Johnson & Johnson

- Sanofi SA

- Eli Lilly and Company

- AbbVie Inc.

- Sun Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Takeda Pharmaceuticals Inc.

- Cipla Limited

- Bristol Myers Squibb Company

- Gilead Sciences, Inc.

最近の動向

- 2023年3月 – ファイザーは、アイルランドに10億米ドルを投じて新たな製造施設を建設すると発表しました。この施設では、ファイザーのグローバルなワクチンポートフォリオ向けの医薬品有効成分(API)が生産される予定です。

- 2023年2月 – ノバルティスは、スイスに2億5000万米ドルを投じて新たな製造施設を建設すると発表しました。この施設では、ノバルティスのグローバルなオンコロジーポートフォリオ向けのAPIが生産される予定です。

医薬品製造市場のセグメント化

医薬品開発の種類別(2021年~2033年)

- アウトソース

- 社内

剤形別市場(2021年~2033年)

- 錠剤

- カプセル

- 注射

- スプレー

- 懸濁液

- 粉末

- その他の剤形

投与経路別(2021年~2033年)

- 経口

- 局所

- 非経口

- 吸入

- その他の投与経路

治療分野別(2021年~2033年)

- 循環器疾患

- 疼痛

- 癌

- 呼吸器疾患

- その他の疾患

処方箋別(2021年~2033年)

- 処方箋医薬品

- 一般用医薬品(OTC医薬品

年齢別種類別市場(2021年~2033年)

- 小児および青年

- 成人

- 高齢者

販売チャネル別市場(2021年~2033年)

- 小売

- 非小売

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の医薬品製造市場規模の分析

- 世界の医薬品製造市場の概要

- 医薬品開発の種類別

- 概要

- 医薬品開発の種類別金額別

- アウトソース

- 金額別

- 社内

- 金額別

- 概要

- 剤型別市場

- 概要

- 剤型別市場金額別

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射

- 金額別

- スプレー

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 概要

- 投与経路別

- はじめに

- 投与経路別金額別

- 経口

- 金額別

- 局所用

- 金額別

- 非経口

- 金額別

- 吸入

- 金額別

- その他の投与経路

- 金額別

- はじめに

- 治療分野別

- はじめに

- 治療分野別金額別

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- 癌

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- はじめに

- 処方別

- はじめに

- 処方金額別

- 処方医薬品

- 金額別

- 市販(OTC)医薬品

- 金額別

- はじめに

- 年齢別市場

- はじめに

- 年齢別市場金額別

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- はじめに

- 販売チャネル別市場

- はじめに

- 販売チャネル別市場

- 小売

- 金額別

- 非小売

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項