| • レポートコード:SRAM1925AB • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

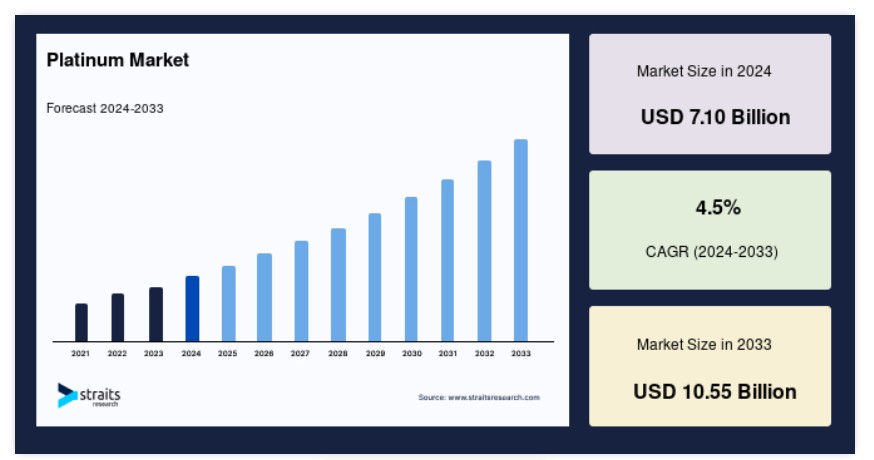

世界のプラチナ市場規模は2024年には71億米ドルと評価され、2025年には74億2000万米ドル、2033年には105億5000万米ドルに達すると予測されています。予測期間(2025年~2033年)のCAGRは4.5%の成長率です。

プラチナは、自動車の有害排出ガスを削減するために使用される触媒コンバーターの重要な構成要素です。世界中で排出ガス規制が強化されたことにより、触媒コンバーターに使用されるプラチナの需要が増加しています。貴金属の中でも最も希少なのがプラチナです。プラチナは16世紀に発見されましたが、金や銀よりもずっと後のことであり、金を探していたスペインの探検家たちには無用のものとみなされていました。プラチナが元素として認識されるようになったのは18世紀になってからのことです。1735年、白金は近代において初めて発見されました。 技術と加工の進歩により、現在では白金の使用がさらに広がっています。 他の貴金属と同様に、宝飾品以外にも電子機器やその他の機器の製造に使用されています。

複雑かつダイナミックな世界的な白金市場において、自動車、宝飾品、工業用途に白金は不可欠です。プラチナの生産は南アフリカが圧倒的に多く、ロシアとジンバブエも生産に貢献しています。地政学、労働争議、環境法などが生産と価格に影響を与え、市場に影響を及ぼす可能性があります。プラチナは主に自動車の排気ガス削減のための触媒コンバーターに使用されていますが、持続可能なエネルギーのための水素燃料電池が需要を押し上げています。しかし、マクロ経済変数、投資家の心理、投機的な取引がプラチナ価格に影響を及ぼし、短期的な変動と長期的な上昇を引き起こす可能性があります。

プラチナ市場の成長要因

自動車への利用が市場を牽引

金はプラチナの30倍も一般的ですが、プラチナは自然に存在する金属で、鉱石として見つかります。自動車の排気システムでは、触媒の1つがプラチナです。世界のプラチナ総使用量の約40%が、自動車の排気ガスから有害物質を除去または中和するこれらのプロセスで使用されています。2019年の採掘およびリサイクル関連の生産量は、合計で約810万オンスでした。

ディーゼル車と水素燃料セグメント

ディーゼル車の排気管に含まれるプラチナの量は、自動車のブランドや種類によって異なりますが、通常は3~7グラムです。 排出量ゼロを実現するには、二酸化炭素排出に対する環境懸念の高まりが市場を牽引すると予想されます。推定によると、水素燃料電池車への投資の増加と実地試験の成功により、ディーゼル車からガソリン車やガソリンハイブリッド車への消費者の移行により減少した自動車用プラチナ需要が均衡し、増加する見通しです。

プラチナ市場の抑制要因

高コストとパンデミックが足かせに

世界的なパンデミックの発生以来、プラチナ価格は下落しており、これが成長計画を中止する主な理由の1つとなっています。2020年3月には、1月には1キログラムあたりほぼ3万2857.3米ドルだった価格が、1万8904.2米ドルまで下落しました。その結果、市場成長の期待される段階は、商品価格の暴落と米国での拡張プロジェクトの中止により妨げられる可能性が高いです。

プラチナ市場の機会

グリーンエネルギーの必要性

内燃エンジンと比較すると、燃料電池電気自動車で使用されるプラチナの量は2倍です。プラチナ市場は最も強力で長持ちする触媒であり、水素が空気中の酸素と化学反応して水とエネルギーを生成することを可能にします。このエネルギーは燃料電池自動車の燃料として利用されます。ゼロエミッションを実現するために、電気モーターは生成された電気を使用し、排気から水が排出されます。

地域別洞察

アジア太平洋地域:主要地域

アジア太平洋地域は、インド、中国、日本などの自動車製造大手が存在するため、2021年には市場のトップの座を維持し、収益シェアは約49%に達すると予測されています。さらに、インドの自動車業界におけるBS-VIのような新しい規制基準の導入は、おそらくメーカーに汚染物質排出量の削減と燃費の向上を迫ることになるでしょう。また、製品に対する投資需要の高まりも、地域成長を促進する重要な要因となっています。

ヨーロッパ:最も成長の速い地域

予測期間中、欧州地域は2番目に高い成長率を記録すると予想されています。2019年から2021年にかけて、この地域では地政学的な不安やブレグジット関連の不確実性により需要が低迷しました。しかし、ディーゼルハイブリッド車の需要が高まったため、2021年には好ましい傾向が見られました。欧州自動車工業会(ACEA)が提供するデータによると、2019年のハイブリッド車の生産台数は約47.0%増加しました。予測期間中、北米地域は世界第3位の地域市場としての地位を維持すると見込まれています。商品価格の下落は、投資機会と同様に、地域成長の主な要因です。

プラチナ市場のセグメント分析

供給源別

リサイクル後に得られる二次プラチナとは対照的に、一次プラチナは採掘される原料です。予測期間中、一次供給源セグメントが収益と量の両面で市場を支配するでしょう。ロシア、ジンバブエ、南アフリカ、カナダ、米国がプラチナの主要一次生産国です。2019年に発表された米国地質調査所(USGS)のデータによると、2018年には南アフリカが約137トンの商品を生産し、次いでロシア(22トン)、ジンバブエ(15トン)となっています。現在も続いているパンデミックの状態により、おそらく供給業者は拡大できないでしょう。今後数年間は、二次供給源セグメントが最も速いCAGRを経験すると予測されています。

用途別

このセグメントは、規制当局の注目が高まり、貴金属のリサイクルが重視される結果、順調に成長すると予想されています。この製品の用途として最も一般的なのは、おそらく引き続き触媒コンバーターでしょう。こうした触媒コンバーターにより、自動車の汚染物質排出量が低減されるため、全体的な二酸化炭素排出量も減少します。前述の要因により、予測期間中のプラチナの二次需要は大幅に増加するとみられます。 白金族金属のリサイクルに関する政策や基準が確立されているため、市場では北米や欧州での浸透率が高まると予想されます。 政府主導のイニシアティブやプログラムにより、前述の地域では消費動向の4分の1が二次供給源によるものとなっています。

2021年には、自動車産業が38%以上の収益を上げ、市場を牽引しました。用途に基づく産業のサブセクターには、自動車、宝飾品、工業、投資などがあります。自動車用触媒コンバータの生産におけるコモディティの使用量が増加しているため、自動車産業が収益と数量の両面でアプリケーション市場を独占しています。世界中の機関による規制圧力が強まっているため、自動車メーカーは燃費を向上させながら、汚染物質の排出量を全体的に削減することを余儀なくされています。これは予測期間中のセグメントの成長における主要な要因であり続けると予想されます。

プラチナ市場における主要企業の一覧

- Anglo American Platinum Ltd.

- Impala Platinum Holdings Limited

- Sibanye-Stillwater

- Norilsk Nickel

- Zimbabwe Platinum Mines Limited

- African Rainbow Minerals

- Eastern Platinum

- Eurasia Mining PLC

- Johnson Matthey

- Implats Platinum Ltd.

- Sibanye-Stillwater

- Northam Platinum Ltd

- Others

プラチナ市場の区分

供給源別(2021年~2033年

- 一次

- 二次

形態別(2021年~2033年)

- 金属

- 粉末

- 合金

用途別(2021年~2033年)

- 自動車

- 宝飾品

- 化学

- 電子

- 工業

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のプラチナ市場規模の分析

- 世界のプラチナ市場の紹介

- 供給源別

- 紹介

- 供給源別金額

- 一次

- 金額別

- 二次

- 金額別

- 紹介

- 形態別

- 紹介

- 形態別金額

- 金属

- 金額別

- 粉末

- 金額別

- 合金

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額

- 自動車

- 価値別

- 宝飾品

- 価値別

- 化学

- 価値別

- 電子

- 価値別

- 工業用

- 価値別

- その他

- 価値別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項