調査レポート

調査レポート | • レポートコード:SRCH55824DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

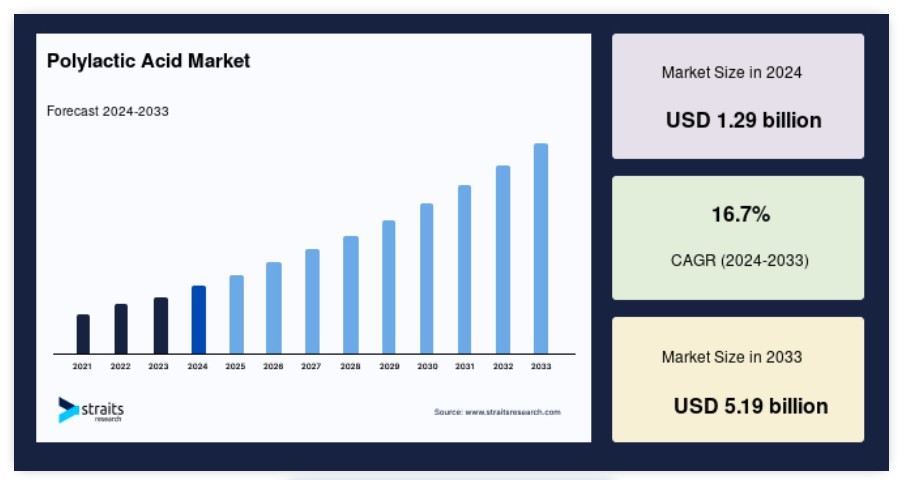

世界のポリ乳酸市場規模は、2024年には12億9000万米ドルと評価され、2025年には15億1000万米ドル、2033年には51億9000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は16.7%です。

バイオプラスチックに対する需要の高まりとフレキシブル包装業界が市場の成長を促進しています。ポリ乳酸(PLA)は、再生可能な資源から安価に製造できる熱可塑性ポリエステルであり、世界的なポリ乳酸産業で人気が高まっています。まだ汎用ポリマーではありませんが、2021年にはバイオプラスチックとして世界最大の消費量となりました。PLAの低い融点、最小限の熱膨張、高い強度、優れた層間接着性は、3D印刷や医療用アプリケーションに適した素材となっています。その優れた特性にもかかわらず、いくつかの物理的および加工上の欠点が、そのより広範な実装を妨げてきました。 PLAは、生分解性と生体適合性があるため、包装材、繊維、医療用インプラントの製造に広く使用されています。 PLAは、トウモロコシ、キャッサバ、サトウキビなどの植物デンプンを発酵させて製造されるため、標準的なプラスチックよりも持続可能で環境にやさしい代替品となります。

ポリ乳酸市場の推進要因

バイオプラスチックの需要の高まり

バイオプラスチックは、従来のプラスチックに代わる持続可能な素材であり、特に柔軟性および硬質パッケージング用途において、その需要が高まっています。バイオプラスチックは、トウモロコシ、サトウキビ、藻類、ジャガイモ、バクテリア、貝殻、でんぷんなどの再生可能な資源を原料として、炭素がすべて生成される素材です。PLAおよびポリヒドロキシアルカノエート(PHA)は生物由来であり、石油由来のプラスチックよりも速く分解されます。二酸化炭素排出量が少ないため、従来のプラスチックよりも魅力的です。

さらに、環境持続可能性の重要性が高まっていることから、石油由来の製品に対する需要が減少し、バイオ由来の代替品に対する需要が増加すると予測されており、これが軟包装市場を牽引する大きな要因となっています。バイオプラスチックは二酸化炭素排出量を大幅に削減できると見込まれており、そのため、世界中の主要な規制機関によって推進される可能性が高いです。

軟包装業界からの需要の高まり

PLA包装は環境にやさしいソリューションを提供し、最終製品の見た目を向上させます。 PLA包装は、さまざまな食品のグリーンパッケージに欠かせないものとなっており、予測期間中に成長の見通しが改善される可能性が高いです。 フレキシブル包装におけるバイオプラスチックの使用拡大は、ポリ乳酸の拡大を促進すると見込まれています。 さらに、包装食品の需要拡大により、メーカーは生産能力の増強を迫られると予想されます。軟包装の需要を促進する要因のひとつに、世界的な製薬業界の急速な拡大があります。科学技術の進歩により、製薬業界はここ数年で急成長を遂げており、この傾向は予測期間中も継続すると考えられます。

市場抑制要因

価格競争力

ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)などの従来のポリマーよりもポリ乳酸(PLA)の価格が高いことは、世界的なPLA市場の成長を抑制する要因のひとつです。主なコスト要因は発酵プロセスで使用される原材料です。グルコース発酵の進歩により、乳酸およびPLAの生産コストが低下しました。ポリ乳酸と上記の従来プラスチックの価格差は、技術の進歩と代替原料の利用により、今後さらに縮小すると予想されており、この要因による影響は緩和される見通しです。ここ数年、気候変動と地球温暖化が主に不規則な降雨により栽培に大きな影響を与え、その結果、作物全体の収穫量にも影響を与えています。

さらに、ポリ乳酸は従来のプラスチックと比較して性能面で劣るという欠点があります。比較的低温で反ったり歪んだりすることがありますが、市場で事業を展開する企業はポリマーの耐熱性の向上に重点的に取り組んでいます。より耐熱性の高いPLAの開発に向けた継続的な取り組みは、市場の成長の障害を克服する上で役立つと期待されています。

市場機会

業界におけるさまざまな用途

PLAは主に、果物や野菜の包装、カップやカトラリーなどの使い捨て製品などの包装用途に使用されています。生分解性があり、適切な堆肥化施設であれば45~90日で分解されます。しかし、PLAは高温多湿への耐性が低く、熱変形温度(HDT)も低く、金型のサイクル時間も長いという欠点があります。こうした欠点を克服するために、市場関係者はより耐熱性の高いPLAの開発に焦点を当てるべきであり、また、用途のニーズに応えることで、市場の成長が加速されるでしょう。

ポリ乳酸は滑らかで心地よい生地を提供できるため、繊維業界も市場浸透率と成長率が高い重要な分野です。さらに、PLAは優れた耐湿性と耐紫外線性、通気性、耐久性も備えています。これらの利点により、予測期間中の繊維業界におけるPLAの需要が促進されると予想されています。

地域別動向

北米が世界市場を支配

北米は世界最大のポリ乳酸市場の株主であり、予測期間にわたって16.8%のCAGRを示すと推定されています。バイオプラスチックの需要の高まりが市場を牽引するでしょう。さらに、この地域市場は持続可能性への需要によって特徴づけられ、包装における持続可能性への強い需要につながっています。北米におけるバイオプラスチックの全体的な需要は、環境にやさしい製品の販売促進を目指す米国農務省の取り組みによって促進される可能性が高いでしょう。この地域市場は、3Dフィラメントの需要増加や原材料の入手可能性といった主な推進要因によって成長すると考えられます。さらに、予測期間中には、強力な環境規制によりポリ乳酸の需要がさらに高まると予想されます。例えば、ASTM D6400は、堆肥化または生分解可能なカテゴリーに属するプラスチック製品の標準仕様であり、堆肥化の環境下で有害な残留物を一切残さずに完全に分解されなければなりません。

アジア太平洋地域:最も高いCAGRで最も急速に成長する地域

アジア太平洋地域は、予測期間にわたって18.6%のCAGRを示すと予想されています。主な推進要因には、化石燃料の資源不足、インドネシア、タイ、マレーシアなどの発展途上国からの製品需要の増加、および石油価格の変動が含まれます。トータル・コービオンPLA、浙江Hisunバイオマテリアル社、SUPLA(江蘇SUPLAバイオプラスチック社)、COFCO、江西Keyuanバイオマテリアル社、上海Tong-Jie-Liangバイオマテリアル社は、この地域で事業を展開する主要なポリ乳酸メーカーです。アジア太平洋地域は、原材料が容易に入手でき、人件費が低いという特徴があります。アジア太平洋地域のPLA市場は、自動車および輸送、電子機器、繊維、包装、家電、医療などの主要産業からの需要の高まりによって主に牽引されています。

欧州のPLA市場は、環境に配慮した厳格な法律や消費者の環境への関心の高まりなど、さまざまな要因により、今後数年間で大幅な成長が見込まれています。EUによる使い捨てプラスチック製品の総使用量削減の決定など、政府の施策により、予測期間中にPLAの需要が増加すると予想されています。PLAは、買い物袋、ボトル、農業用マルチフィルム、保護用衣類や器具など、不可欠な用途に広く使用されています。包装、繊維、電子機器、自動車および輸送、家電、医療などの主要な用途産業におけるPLAの受容が拡大することで、市場は牽引されるでしょう。

中南米では、包装、繊維、医療、その他の最終用途におけるPLAの需要が増加しており、この地域の市場成長を促進しています。ブラジル、アルゼンチン、チリなど、この地域における主要な農業国の存在により、予測期間中にPLAの需要が創出されると予想されます。ブラジル、アルゼンチン、チリ、コロンビア、その他の国々における新型コロナウイルスの感染者数の増加は、製造活動の停滞と最終用途顧客からの需要の減少により、ファッションアパレル、自動車、電子機器など、さまざまな最終用途におけるPLAの需要に影響を与えています。

中東およびアフリカのPLA市場は、予測期間中に着実に成長する見通しです。サウジアラビアが中東およびアフリカのPLA市場を独占しています。この傾向は予測期間中も継続する見通しです。環境への懸念の高まりと持続可能な製品に対する消費者の志向の高まりにより、最終用途産業におけるPLAの需要が促進されると予想されます。

ポリ乳酸市場のセグメント分析

用途別

包装セグメントが世界市場を支配しており、予測期間にわたって17.8%のCAGRを示すと予測されています。PLAは、食品および飲料の包装、パーソナルケア製品の包装、家庭用品などの最終用途の包装に広く利用されています。環境にやさしい製品に対する消費者の需要や、世界的な廃棄物処理問題の高まりにより、メーカーは包装にポリ乳酸を使用しています。使い捨てプラスチックは、英国、台湾、ニュージーランド、ジンバブエ、そして米国のニューヨーク、カリフォルニア、ハワイを含む複数の州など、いくつかの場所で禁止されており、これらはすべて、包装用途におけるポリ乳酸の需要の大幅な増加に寄与しています。

食品包装は、包装業界におけるPLAの主要な推進要因となっています。ポリ乳酸は、ボトル、瓶、容器の製造や、生鮮食品の包装に広く使用されています。PLAプラスチックボトルは耐久性があり、使い捨て可能で、透明性や光沢などの特性を備えています。石油由来の製品と比較すると、堆肥化が容易で、焼却時に有毒ガスを発生しません。そのため、この用途分野における需要は、予測期間中も堅調に推移するでしょう。

ポリ乳酸市場における主要企業の一覧

- NatureWorks LLC

- Total Corbion PLA

- Zhejiang Hisun Biomaterials Co., Ltd.

- COFCO

- Supla (Jiangsu Supla Bioplastics Co., Ltd.)

- Shanghai Tong-Jie-Liang Biomaterials Co., Ltd.

- Jamplast, Inc.

最近の動向

- 2023年5月 – Uhde Inventa-Fischerは、ドイツに新しいポリ乳酸製造プラントを開設すると発表しました。この工場の年間生産能力は1万トンです。この開発は、ヨーロッパにおけるポリ乳酸の需要の高まりに対応するというUhde Inventa-Fischerの目標の一環です。

- 2023年4月 – NatureWorksは、PepsiCo社との長期契約を締結し、同社の食品包装用にPLAを供給することになりました。この提携により、NatureWorksはPLAの主要供給者としての地位を強化し、大きな利益を得ることになります。

ポリ乳酸市場のセグメント

最終用途別(2021年~2033年)

- 包装

- 農業

- 輸送

- 電子機器

- 繊維

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルポリ乳酸市場規模分析

- グローバルポリ乳酸市場紹介

- 用途別

- 紹介

- 用途別金額

- 包装

- 金額

- 農業

- 金額

- 輸送

- 金額

- 電子

- 金額

- 繊維

- 金額

- その他

- 金額

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項