調査レポート

調査レポート | • レポートコード:SRSC1699DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

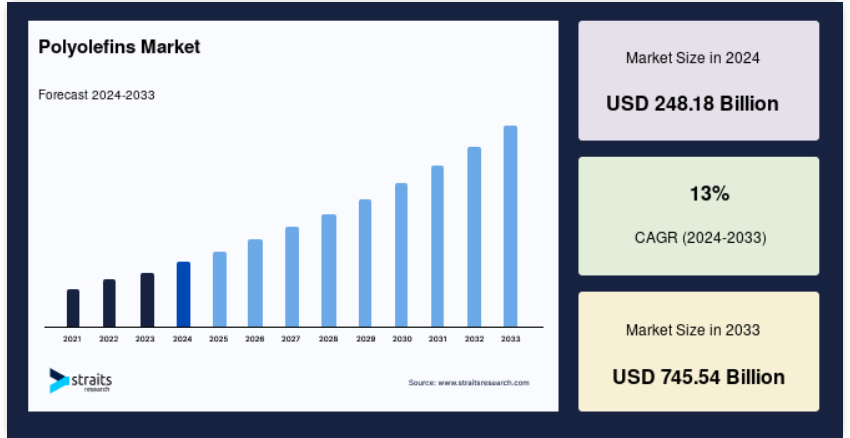

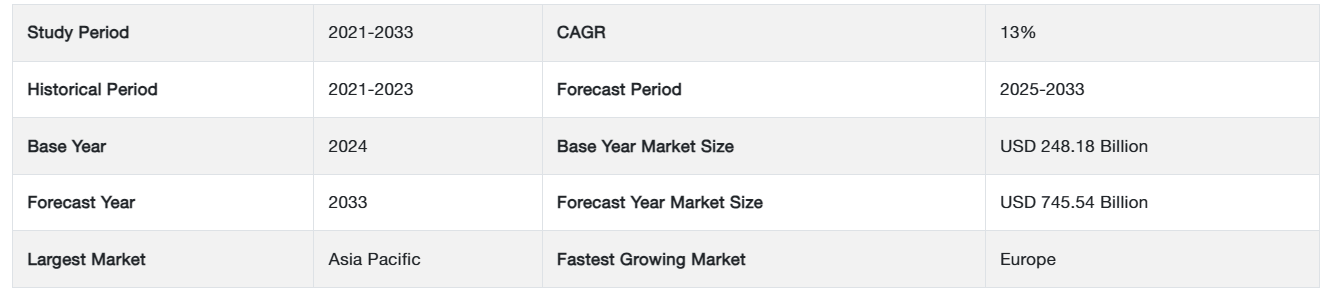

世界のポリオレフィン市場規模は、2024年には2481.8億米ドルに達しました。予測期間(2025年~2033年)のCAGR(年平均成長率)13%で、2025年の2804.4億米ドルから2033年の7455.4億米ドルに達すると予測されています。

ポリオレフィンは、炭化水素、オレフィン、またはモノマーから生成される高分子炭化水素です。ポリオレフィンは加工性が高く、化学的安定性に優れ、耐久性も長持ちします。また、常温の化学物質にも耐性があります。ポリオレフィンは主にプラスチックの生産に使用され、プラスチック需要の3分の2を占めています。ポリオレフィンの使用が増加している要因のひとつは、耐熱性、高い衝撃強度、耐薬品性などの特性です。さらに、ポリオレフィンは主にプラスチックや柔軟性のあるプラスチック製品に使用されています。さらに、新型コロナウイルス感染症のパンデミックによる世界的な外出自粛により、宅配を可能にするeコマースプラットフォームの普及が進み、消費者向け包装の需要が増加しました。その結果、2020年にはポリオレフィンの需要が増加しました。

レポート目次

ポリオレフィン市場の推進要因

医療分野からの需要の増加

ポリオレフィンの導入がなければ、現代の医療は不可能でしょう。 幅広い熱可塑性素材が医療用途で使用されていますが、その用途の約90%はポリオレフィンで占められています。 ポリオレフィンは、その優れた物理的特性と医療および環境規制への準拠により、ガラスや金属の代替素材として採用されるケースが増えています。さらに、ポリオレフィンは、注射器、薬物送達システム、点鼻薬、手術器具などの医療機器にも使用されています。

また、容器やキャップシステムなど、幅広い医薬品包装ソリューションにも使用されています。しかし、医療分野でのプラスチックの使用に対する規制の監視、経済的不確実性、消費者の懸念にもかかわらず、医療用途でのポリオレフィンの使用は増加し続けています。

さらに、現在進行中のパンデミックにより、注射器の需要も増加しています。Hindustan Syringes & Medical Devices Ltd. (HMD) などの企業は、高まる消費者需要に応えるべく、生産能力の向上に多額の投資を行っています。 このように注射器の需要が急増していることから、最終的にはポリプロピレンの需要も高まることが予想されます。 これに加え、各国政府は注射針の生産にもより多くの資金を投入しており、これが市場全体の成長に大きく貢献しています。

再生可能エネルギーの普及拡大

多くの国々が持続可能な開発に重点を置き、総エネルギー消費量および総発電量に占める再生可能エネルギーの割合を増やしています。欧州諸国は、気候変動目標を達成するための大規模な投資により、再生可能エネルギー分野をリードしています。ドイツ、スウェーデン、スペイン、イタリアなどは、再生可能エネルギー部門の成長に貢献している欧州諸国です。さらに、ブラジル、日本、トルコ、中国、米国、オーストラリアなども、再生可能エネルギー部門の成長に貢献しています。また、再生可能エネルギー部門への投資の増加により、エネルギー生産における石炭への依存度が低下しています。

再生可能エネルギーの開発に重点が移行するにつれ、ポリオレフィンの需要が増加しています。これらのポリオレフィンをベースとする製品は、再生可能エネルギーのインフラや設備の製造に使用される多くの機器に用途があります。米国は世界有数の水力発電国であり、太平洋北西部の一部では、電力の最大70%を水力発電で賄っています。これらの水力発電所では、高密度ポリエチレン(HDPE)製のタービンやベアリング、その他の部品が必要となります。

さらに、太陽エネルギー生産においては、金属製ジャンクションボックスの代わりにポリスチレンやポリエチレンテレフタレート(PET)が使用されています。また、高密度ポリエチレン(HDPE)は、風力発電所で電気ケーブルや環境を保護するために使用される大口径のソリッドウォールコンジットの製造にも使用されています。このように、これらの要因がすべて相まって再生可能エネルギーの普及が進み、ポリオレフィンの需要が増加しています。

市場抑制要因

原材料価格の変動

製品のコストは使用される原材料のコストに直接比例します。原材料価格の変動は、原材料や商品価格のポリオレフィン市場に大きな影響を与えます。一次物質のコストが不安定であることは、ポリオレフィンの生産における障害となります。なぜなら、原材料価格が上昇すれば、そのコストも上昇するからです。

ポリオレフィンを生産する際に使用される主な原料は、石油や天然ガスを分解して生産されるオレフィンです。ポリオレフィンの価格は原油価格に追随します。オレフィンおよびその誘導体の生産に使用される石油および天然ガスの価格が継続的に高騰していることは、懸念材料です。

2020年3月には原油価格は1バレルあたり32.20ドルでしたが、各国のロックダウンによる需要の減少と供給過剰により、2021年4月には1バレルあたり64.61ドルにまで上昇しました。この原油価格の変動により、企業は原油の購入量を減らすことを余儀なくされ、これがポリオレフィンの生産に影響を与えています。

市場機会の

新興国における食品分野の拡大

ポリオレフィンは、無極性で無臭、非多孔性の素材であるため、食品分野の包装材料として使用されています。高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、アイソタクチックポリプロピレン(PP)、直鎖状低密度ポリエチレン(LLDPE)、および一部のポリエチレンベースの共重合体などのポリオレフィンは、食品包装に広く使用されています。ポリオレフィンフィルムは比較的安価で、優れた水分およびガスバリア性を備えています。

さらに、熱に強く、食品の漏れを防ぎます。さらに、包装の重量増加も抑えられ、食品の形状にぴったりフィットするため、保管や配送に必要なスペースも少なくて済みます。インドや中国などの発展途上国では、人口増加に伴い食品業界が拡大しています。食品業界の急速な発展は、やがて包装材料の需要増加につながり、新興経済圏におけるポリオレフィン市場の拡大に有利な機会をもたらすことが予想されます。

地域分析

アジア太平洋地域:市場シェアが圧倒的に高い地域

アジア太平洋地域が市場を独占しています。2030年までに年平均成長率13%で成長し、471億6500万米ドルに達すると予測されています。これは、中国、インド、日本などの国々が、電子機器製造および建設部門で確立された消費者基盤を築き、発展させてきたことが要因です。中国におけるCOVID-19の発生は、ポリオレフィンの主要消費国であることから、ポリオレフィン市場に深刻な打撃を与えました。これは、包装、玩具製造、建設業界、自動車などの産業に起因しています。

ヨーロッパ:急速に成長している地域

2030年までに7580万米ドルの予想値に達すると推定され、年平均成長率は7%です。ヨーロッパはドイツ、フランス、英国、イタリア、スペイン、その他のヨーロッパ諸国にわたって分析されています。ドイツは包装および自動車産業の拡大により、最も重要なユーザーの1つとなっています。COVID-19のパンデミックの発生により、ヨーロッパの複数の国々でロックダウンが実施され、食品、衛生用品などの消費財のパニック買いが起こりました。これにより、包装分野におけるポリオレフィンの需要が創出されました。自動車や建設などの他の分野では、これらの使用が大幅に増加しており、パフォーマンスの低下が見られます。そのため、2020年にはポリオレフィンの需要が減少しました。

北米は世界第3位の地域です。2030年までに年平均成長率12%で成長し、8085百万米ドルに達すると予測されています。北米では、プラスチックは主に包装、建設、自動車、電気・電子産業で消費されており、これが市場の主要な推進力となっています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックの発生により、電子商取引の枠組みの浸透率が上昇したため、包装の需要が増加しました。

また、新型コロナウイルス感染症(COVID-19)のパンデミックの発生により、医療分野におけるポリオレフィンの需要が増加しました。世界的な健康危機の中でワクチン開発が増加したことにより、ポリプロピレンの需要がさらに高まりました。これは、注射器、バイアル、検体ボトルの製造に使用されるためです。

セグメント分析

種類別

ポリエチレンセグメントが市場を支配しました。2030年までに、年平均成長率12%で、333150000000米ドルの予想値に達すると推定されています。ポリエチレンは、中国やインドなどの発展途上国における食品部門の急速な拡大と再生可能エネルギー部門の開発により、世界市場で高い牽引力を得ています。これは、ポリエチレンが食品の包装に広く使用されているという事実によるものです。さらに、高密度ポリエチレンの導管は、風力発電所で電気配線を保護するために使用されています。また、ポリエチレンは、太陽エネルギー発電所などの再生可能エネルギープロジェクトにおいて、バッテリーセパレーターやジャンクションボックスとして使用されています。

ポリプロピレンセグメントは、最も急速に成長している市場です。2030年までに年平均成長率14%で成長し、2253億米ドルに達すると予測されています。ポリプロピレンの需要は、注射器、医療用バイアル、検体ボトルの需要急増により、大幅に増加しています。これは、新型コロナウイルス感染症(COVID-19)のパンデミック発生により、イスラエル、米国、インドなど、さまざまな国々でワクチン接種が増加していることが要因です。さらに、多くの国々におけるロックダウンの不確実性や懸念により、食品包装の需要が増加しました。これは、ロックダウンの影響で食料品や衛生用品のパニック買いが起こり、それに伴いポリプロピレンの需要が増加したことによるものです。

ポリスチレンセグメントは、3番目に大きな市場です。2030年までに、年平均成長率12%で、9625百万米ドルの市場規模に達すると予測されています。ポリスチレン市場の成長の主な要因は、絶縁用途での高い採用率と、自動車用途での採用率の増加です。高衝撃ポリスチレンは、自動車部品や車両プロトタイプの部品の真空成形など、自動車用途で使用されています。さらに、屋根壁やファサード用の断熱パネルシステムなど、建築分野の絶縁用途でも使用されています。また、ペトリ皿や試験管などの医療用途でも、ポリスチレンの需要が高まっています。

用途別

フィルム・シートセグメントが市場を牽引しています。2030年までに年平均成長率13%で成長し、1981億7500万米ドルに達すると予測されています。市場成長の主な要因は、二軸延伸ポリオレフィンフィルムの需要急増です。しかし、ポリオレフィンフィルム・シートの需要を抑制する要因として、非生分解性プラスチックの使用を制限する厳しい規制の施行が挙げられます。一方、農業におけるプラスチックフィルムやシートの使用増加や、特殊フィルムの需要増加が見込まれており、市場拡大の潜在的な成長機会が期待されています。

さらに、プラスチックフィルムはマルチフィルムや温室としても使用されています。マルチフィルムの役割は雑草の成長を抑制し、土壌温度を改善し、水分の損失を防ぎ、作物の収穫量を増やすことです。温室は植物が太陽光にさらされ、生理学的特性に最適な条件下で成長する総合的なケアユニットとして機能します。

射出成形は最も成長の著しい分野です。2030年までに13%のCAGRで成長し、154050万米ドルに達すると予測されています。射出成形におけるポリオレフィンの需要増加の要因としては、高速製造、1時間当たりの製造部品数における高い効率性、低人件費、設計の柔軟性、高出力生産、プラスチック製品の強度向上、製品の一貫性などが挙げられます。射出成形工程の自動化が進むにつれ、人件費は減少しました。しかし、射出成形市場に課題をもたらす要因として、金型コストの高さ、部品設計の制限、小ロット生産のコスト高などが挙げられます。

プロファイル押出成形は、市場規模で第3位です。2030年までに年平均成長率12%で成長し、920億5000万米ドルに達すると予測されています。比較的低い工具コスト、あらゆる地理的地域で広く利用可能な設備、経済的なプロセス、さまざまな製品組み合わせ、設計の自由度など、数多くの利点があります。 プロファイル押出の主な欠点は、サイズのばらつきです。 たとえば、プラスチックが押出機から出てくるとき、通常は膨張します。 このプラスチックの膨張はダイスウェルとして知られています。 この予測不可能な膨張により、精密部品の製造が困難になり、市場にとって重要な課題となっています。

ポリオレフィン市場における主要企業の一覧

-

- ExxonMobil Corporation

- SABIC

- Total SE

- Repsol

- Ineos Group AG

- Reliance Industries

- LyondellBasell Industries N.V.

- Sinopec Group

- Ducor Petrochemical

- Formosa Plastics Corporation

- Borealis AG

- Arkema S.A.

- Braskem S.A

- Abu Dhabi Polymers Company Ltd. (Borouge)

- Sasol Ltd

- Tosoh Corporation

- Polyone Corporation.

最近の動向

- 2021年1月 – LyondellBasellとSinopecは、中国におけるプロピレンオキサイドとスチレンモノマーの製造に関する合弁事業を最終決定しました。両社は中国・寧波市鎮海にPOとSMの新しい製造設備を建設します。このユニークな設備は、年間275千トンのPOと600千トンのSMを生産する能力を有します。

- 2022年3月 – 東ソー株式会社は、三井化学株式会社(本社:東京都港区、代表取締役社長:橋本 宗)が保有する連結子会社である太陽ビニル株式会社(本社:東京都港区、出資比率:東ソー68%、三井化学株式会社16%、電気化学工業株式会社16%)の全株式を取得しました。この株式取得により、東ソーの太陽ビニル株式会社への出資比率は84%、デンカ株式会社は16%となります。

ポリオレフィン市場の区分

種類別(2021年~2033年)

- ポリエチレン

- ポリプロピレン

- ポリスチレン

用途別(2021年~2033年)

- フィルム・シート

- 射出成形

- ブロー成形

- 異形押出成形

- その他

エンドユーザー別 (2021-2033)

- 包装

- 自動車

- 建設

- 医薬品/医療

- 電子・電気機器

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のポリオレフィン市場規模の分析

- 世界のポリオレフィン市場 種類別

- 市場規模

- 種類別

- 市場規模

- ポリエチレン

- 市場規模

- ポリプロピレン

- 市場規模

- ポリスチレン

- 市場規模

- 種類別

- 用途別

- 市場規模

- 用途別

- 市場規模

- フィルム・シート

- 市場規模

- 射出成形

- 市場規模

- ブロー成形

- 市場規模

- プロファイル押出成形

- 市場規模

- その他

- 市場規模

- 市場規模

- エンドユーザー別

- 市場規模

- エンドユーザー別

- 市場規模

- 自動車

- 分野別

- 建設

- 分野別

- 医薬品/医療

- 分野別

- 電子・電気

- 分野別

- その他

- 分野別

- エンドユーザー別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項