| • レポートコード:SRCH695DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

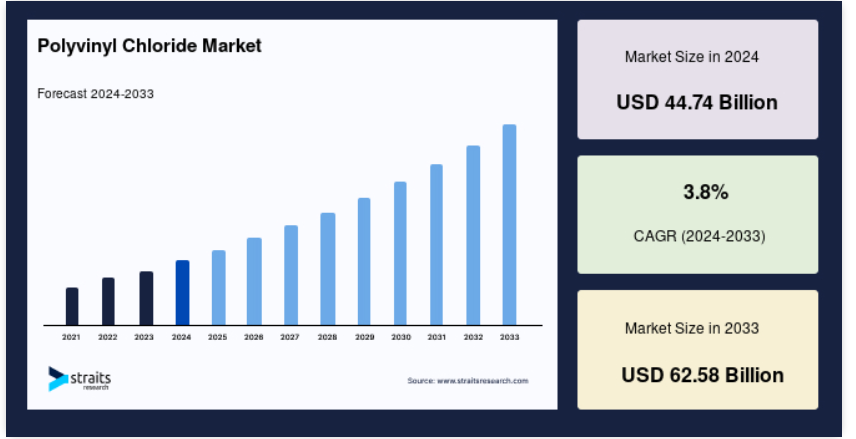

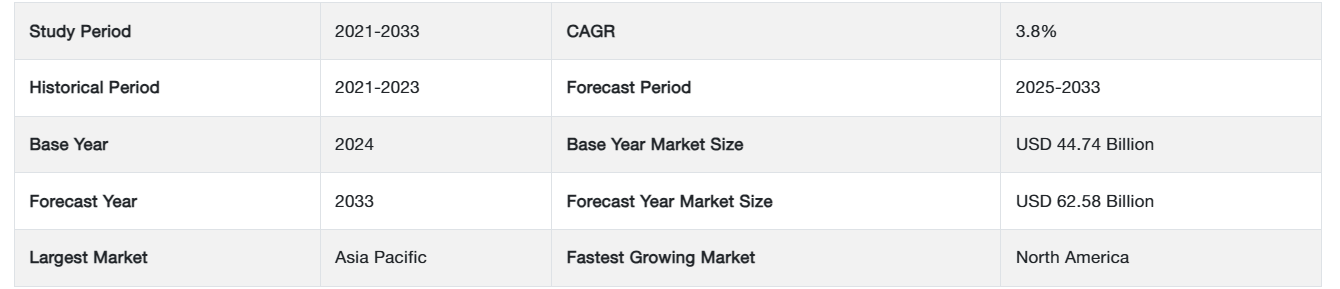

世界のポリ塩化ビニル市場規模は、2024年には447.4億米ドルと評価され、2025年には464.4億米ドル、2033年には625.8億米ドルに達すると予測されています。予測期間である2025年から2033年のCAGRは3.8%です。

ポリ塩化ビニルは、塩化ビニルを重合させて作られる合成ポリマーです。 非常に強度が高い熱可塑性素材であり、パイプ、フィルム、シート、ワイヤー、ケーブル、継手、チューブ、ボトルなどに利用されています。 その汎用性の高さから、ポリ塩化ビニルは建設、包装、電気、消費財など、数多くの産業で利用されています。 PVCは最もよく使用される熱可塑性ポリマーです。 自然な白色をしており、非常に壊れやすい素材です。塩化ビニルを重合して作られる合成樹脂です。塩化ビニルモノマーを重合するとPVCが生成されます。PVCは耐性に優れ、軽量で機械的強度と靭性も良好です。PVCは切断、溶接、成形が容易であるため、建築や建設に有用な素材です。PVCは塩化ビニルモノマーの重合プロセスによって生成されますが、この重合プロセスにはエマルジョン重合、懸濁重合、塊状重合など、さまざまな方法があります。

レポート目次

PVCの製造に使用される原料は塩と油であり、石油や天然ガスを分解して炭化水素原料から油が得られます。現在では、砂糖作物から得られるエチレンも原料として使用されており、これによりポリ塩化ビニルの石油への依存度が低下しています。PVCはすでに成熟した製品であり、多くの用途で依然として大きな需要があり、その需要が減少する兆しは見られません。しかし、さまざまな政府機関による環境保護への取り組みにより、ポリ塩化ビニルは代替されると予想されています。製造工程は懸濁重合から成ります。まず、VCMを圧縮して液化し、水と懸濁物質を含む重合反応器に移します。水は重合プロセスで発生する熱を排出して調節します。ポリ塩化ビニル粒子が所望の大きさに達すると、このプロセスは終了します。ポリ塩化ビニルは分割され、乾燥されてポリ塩化ビニル樹脂として知られる粉末が生成されます。ポリ塩化ビニルは主に、軟質と硬質(PVC)の2種類に分類されます。建築・建設、医療、電子、自動車など、数多くの産業で利用されています。ボトル、プロファイル、チューブ、フィルム、パイプ、継手、シート、ワイヤー、ケーブルなどの製造に広く使用されています。

ポリ塩化ビニル市場の成長要因

PVCは軽量で頑丈、耐候性、耐薬品性、耐腐食性、耐摩耗性に優れ、加工しやすく、切断、溶接、組み合わせが自在であることから、窓、床材、パイプ、屋根材など、さまざまな用途に最適です。 PVC床材には、審美性の自由度、耐久性、清掃、設置、リサイクルの簡便性など、多くの利点があります。そのため、PVC床材は長年にわたって利用されてきました。さらに、PVCは建設および建築産業の屋根分野でも利用されています。メンテナンスがほとんど必要なく、耐久性に優れていることがその理由です。中東、アジア太平洋地域、北米では、インフラ建設の拡大が最も重要な要因となっています。

3Dプリンティング産業は、世界中で最新の流行となっています。消費者は、製品を迅速に設計、生産、調達することを望んでおり、3Dプリンティングはそれを実現することができます。ABS(アクリロニトリル・ブタジエン・スチレン)、PMA(ポリアミド)、PET、その他のポリマーなど、さまざまな材料が使用されてきましたが、3Dビニールという形態のPVCが3Dプリンティング技術に参入しました。3Dビニールが提供できる機能には、耐紫外線性、低いエネルギー含有量、耐溶剤性、耐火性、耐候性、および剛性の向上などがあります。 さらに、この素材は3Dプリント製品の二酸化炭素排出量を削減する効率的な代替素材であることも証明されています。 Clemson GroupやAONIQなどの企業は、PVCと互換性のある3Dビニールフィラメントおよび3Dプリンターを開発しています。

市場抑制要因

原材料や機械装置のコストの変動は、市場拡大に大きな危険をもたらします。さらに、特定の場所で原材料が入手できない場合も市場拡大を妨げます。市場に手頃な代替品が出回れば、市場の成長率はさらに鈍化するでしょう。

PVCに関連する健康への懸念が増加していることは、長期的な市場拡大の妨げとなります。さらに、二酸化炭素排出や地球温暖化といった環境への懸念の高まりも市場拡大の妨げとなります。さらに、産業活動に関連するさまざまな産業用途に対して政府が厳しい規制を課すことは、市場成長率をさらに鈍化させるでしょう。アジア太平洋地域における標準化要件の欠如と、規制強化による需要と供給のスペクトルの変化は、市場の状況を悪化させるでしょう。

市場機会

PVCの使用による環境問題は、長い間指摘されてきました。PVCのライフサイクルのすべての段階、すなわち生産から廃棄までが環境に有害であると考えられています。米国環境保護庁(EPA)は、PVCをヒトに対する発がん性物質に分類しています。そのため、メーカー各社はPVCの代替品開発を急いでいます。

PVCの代替品を開発すれば、世界トップクラスのメーカーにとって大きな事業拡大の可能性が生まれます。一部のメーカーは、特に頑丈なプラスチックの一種である高密度ポリエチレン(HDPE)を導入しています。この種類は、他のプラスチックよりも環境への影響が少ないことで知られています。HDPEはリサイクルが可能であるため、埋め立てゴミを大幅に削減でき、その使用を促進しています。

世界は、環境にやさしい代替品や低炭素排出ソリューションを求める消費者の声に応える形で、徐々に電気自動車へと移行しつつあります。電気自動車は、部品サプライヤーが利益を得るための主流となりつつあります。EVメーカーは、効率性と走行距離を向上させるために、車両の軽量化を目指しています。ポリプロピレン(PP)、ポリウレタン(PUR)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリ塩化ビニル(PVC)など、プラスチックはEVの生産において重要な役割を果たしています。PVCは入手が容易で、高密度で強度と耐久性に優れているため、有力な候補となっています。

地域分析

将来的には、アジア太平洋地域が世界のポリ塩化ビニル市場をリードする可能性が高いでしょう。東南アジア諸国では、貿易活動の活発化、製造業への多額の投資、通貨安により、著しい成長が見込まれています。東南アジアでは、ベトナムやインドネシアなどの国々が食品生産の中心地となっており、製造施設の建設が不可欠となっています。これらの施設では、相当量のポリ塩化ビニル製品が使用されるため、この地域の樹脂メーカーにとって大きなビジネスチャンスが生まれます。アジアのメーカーは、長年にわたり世界のPVC市場を支配してきました。信越化学工業や台湾プラスチックグループなど、アジアの企業はPVC生産の最前線に立っています。三菱化学など多くの企業は、買収戦略を通じてPVC事業の拡大を図っています。

米国は、ポリ塩化ビニルの主要原料であるエチレンの原料となるシェールガスが豊富であることから、PVCの主要輸出国のひとつとなっています。米国に次いで、ドイツ、中国、台湾、フランスがPVCの主要輸出国となっています。 また、英Ineos社のPVC事業とSolvin社(英)の合弁企業であるInovyn社は、2019年10月にバイオベースPVCの開発で大きな進歩を遂げました。

中東およびアフリカは、UAE、サウジアラビア、カタールなどの国々における建築活動のニーズの高まりにより、最も急速に成長する市場になると予想されています。アフリカの経済成長は消費者市場の拡大に貢献しており、これが同部門の拡大を促進すると予測されています。電気・電子および消費者産業の拡大を推進するだけでなく、メキシコやブラジルなどの国々における可処分所得の増加により、今後数年にわたって産業の成長が後押しされると予想されています。

セグメント分析

種類別

硬質製品部門は、大きな市場シェアを維持すると予測されています。硬質ポリ塩化ビニルは、硬質で耐久性があり、溶剤や接着剤で簡単に結合や構築ができる安価なポリ塩化ビニルです。これは、継手、バルブ、パイプ、シート、ダクト、機械加工形状の製造に使用される典型的な種類のPVCです。パイプは、硬質ポリ塩化ビニルの優れた強度対重量比と安価なコストの恩恵を受けることができます。

用途別

パイプと継手が最大の収益シェアを占めました。予測期間中もその優位性を維持すると思われます。PVCの継手とパイプは、過酷な環境下でも弾力性と耐久性を発揮するため、高い需要があります。

用途別

建設業界が最大の収益を生み出しています。この傾向は今後も継続すると考えられます。建設業界は、一定の割合で成長すると予測されています。化学的、物理的、機械的特性が良好であるため、PVCは多くの用途で利用されています。加工が容易で、生産コストが低く、軽量であるため、PVCは建築分野で一般的に使用される材料です。

ポリ塩化ビニル市場における主要企業の一覧

-

- Formosa Plastics Corporation

- Chinyang Chemical Co. Ltd

- BASF SE

- Arkema S.A.

- Ineos Chlorvinyls Ltd.

- Saudi Plastic Products Company Ltd.

- Occidental Petroleum Corporation

- Mitsubishi Chemical Corporation

- Premier Polyfilm Ltd.

- The Chemical Company

- Shintech Inc.

- Axiall Corporation

- KEM one

- Solvay S.A.

- Shin-Etsu Chemical Co. Ltd

- Mexichem S.A.B.

- LG Chem

- ChemChina

- Sinopec Group

最近の動向

- 2021年1月、シンテック社は、アメリカ子会社であるシンエツ・ケミカル・コーポレーションの生産能力を増強するため、12億5000万米ドルを投じてPVCの一貫生産会社を強化すると発表しました。ShintechのPVCの年間生産能力は362万トンを超える見込みです。

- 2021年1月、Orbiaは需要制限のため、PVC事業部の売却を計画しました。しかし、最終的な売却決定は公表されていません。

- 2020年10月、新疆中泰化学阜康能源会社のAGR樹脂は、国家標準プロジェクト評価を通過しました。汎用ポリ塩化ビニル樹脂の衝撃強度が低いという欠点があるため、AGR樹脂は特殊な耐摩耗性ポリ塩化ビニル樹脂です。これは、改良されたポリ塩化ビニル樹脂です。

- 2020年7月、KEM ONEはPolyloopと提携し、PVCリサイクルの可能性を探りました。この合意により、両社の能力と知識を組み合わせ、Balanの施設で新たなPVCリサイクルソリューションの開発が進められることになります。

- 2020年2月、INEOSとUPM Biofuelsは、ドイツのINEOS Koln施設で、新規かつ革新的なバイオ由来ポリマーを製造するための再生可能な原料を供給する長期契約を締結しました。世界初のバイオ由来PVCは、木材パルプ生産の副産物から製造されます。

ポリ塩化ビニル市場のセグメンテーション

種類別(2021年~2033年)

- 硬質PVC

- 軟質PVC

用途別(2021年~2033年)

- パイプおよび継手

- プロファイルおよびチューブ

- フィルムおよびシート

- ワイヤーおよびケーブル

- ボトル

- その他

エンドユーザー別(2021年~2033年)

- 建築および建設

- 消費者および機関

- 包装

- 電気および電子

- 輸送

- その他

目次

エグゼクティブサマリー

調査範囲と区分

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のポリ塩化ビニル市場規模の分析

- 世界のポリ塩化ビニル市場の紹介

- 種類別

- 紹介

- 種類別金額別

- 硬質PVC

- 金額別

- 軟質PVC

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- パイプと継手

- 金額別

- プロファイルとチューブ

- 金額別

- フィルム&シート

- 金額別

- ワイヤー&ケーブル

- 金額別

- ボトル

- 金額別

- その他

- 金額別

- 紹介

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 建築・建設

- 金額別

- 消費者および機関

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 輸送

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項