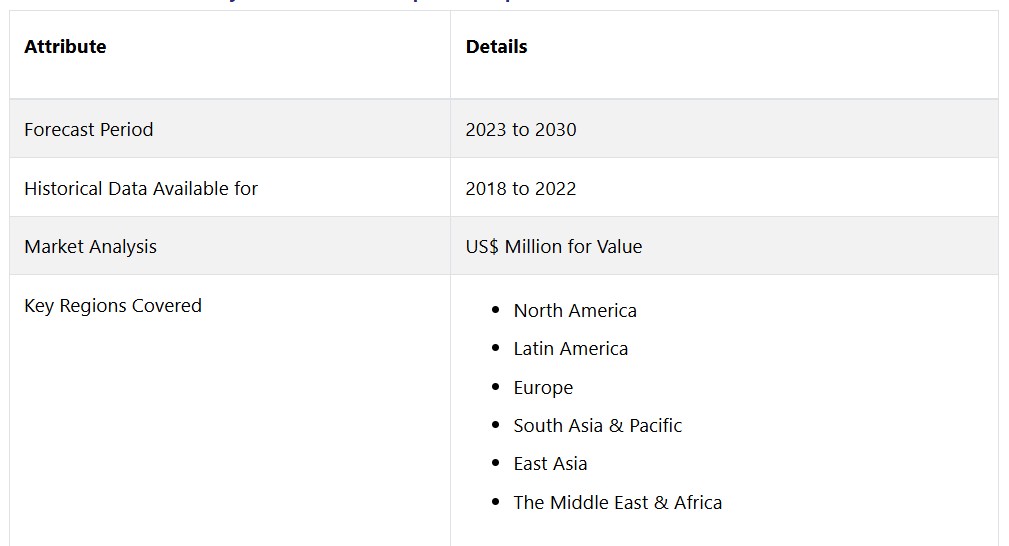

| • レポートコード:PMRREP33654 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、226ページ • 納品方法:Eメール • 産業分類:IT |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

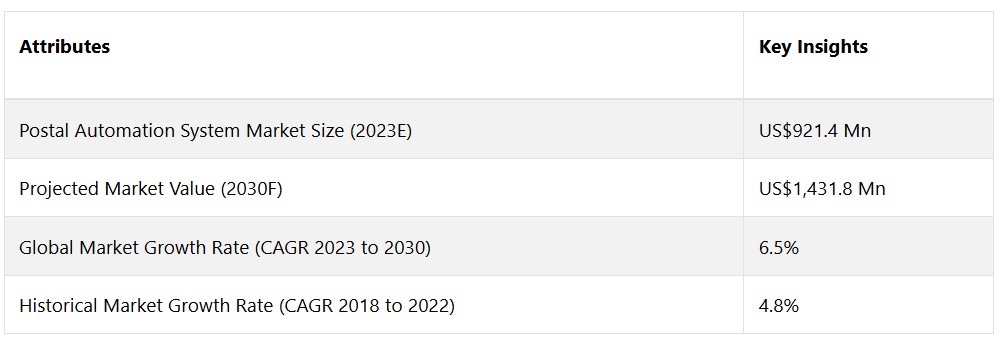

グローバル郵便自動化システム市場は、年平均成長率(CAGR)6.5%で拡大し、2023年の9億2,140万米ドルから、2030年末には14億3,180万米ドルに増加すると予測されています。

市場の紹介と定義

郵便自動化システムは、郵便サービスにおける多数の郵便処理業務を最適化し機械化するために特別に設計された高度な技術です。これらのシステムでは、高度な機械、光学文字認識、ロボット工学、ソフトウェアソリューションが活用され、郵便物を効率的に仕分け、分類、配送します。 仕分けやバーコードスキャンなど、従来は労働集約的であった業務が自動化されたことで、郵便サービスの業務速度、精度、全体的な効率性が向上します。

郵便物の量が増加する中、郵便サービスにおける自動化の全面的な導入により、郵便自動化システムの市場は大幅に拡大しています。郵便処理業界は、効率性の向上、運用費用の削減、精度の向上に対する需要に後押しされています。業界のリーダー企業は、現代の郵便サービスにおける変化する要件に対応する包括的な自動化ソリューションを提供するために、最先端の技術にリソースを割り当てています。業界が効率性と技術革新を重視し続けていることを踏まえると、これらのシステムに対する需要はさらに伸びると予想されます。

市場成長の推進要因

効率性向上と運用コスト削減に対するニーズの高まり

コスト削減と運用効率の向上に対する需要の高まりは、郵便自動化システム市場を牽引する重要な要因となっています。現在、世界中の郵便サービスは、増え続ける郵便物の管理と処理という課題に直面しており、革新的なソリューションが求められています。自動化システムは、ロボット工学や光学文字認識などの最先端技術を統合することで、郵便サービス業務のスピードと精度を大幅に向上させます。

小包の処理、仕分け、バーコード読み取りなど、さまざまなプロセスの自動化により、これらのシステムは人的労働力を軽減するだけでなく、ワークフロー全体を最適化します。 その結果、効率性が向上し、配送期間の短縮、エラーの減少、そして最終的には運用コストの削減につながります。したがって、業務手順の合理化を目指す郵便事業体にとって、郵便自動化システムは魅力的な投資対象となるでしょう。

電子商取引の普及は、郵便自動化システムの導入を大幅に促進しました。電子商取引の普及に伴い、郵便サービスは増加する荷物や小包を効果的に管理するという課題に直面しています。自動化システムの導入は、仕分けや処理業務を合理化し、荷物の時間厳守かつ正確な輸送を保証するという点で、この要件を満たすために不可欠です。

拡張性があり、多種多様な形状やサイズの小包を処理できるこれらのシステムは、常に変化するeコマース環境への適応を試みる郵便サービスにとって不可欠です。急速に拡大するオンライン小売業界において、郵便サービスは、迅速かつ確実なeコマース配送に対する顧客の期待に応えるために、郵便自動化システムを利用せざるを得なくなっています。

市場の抑制要因

統合の難しさ、および初期投資の高さ

明白な利点があるにもかかわらず、郵便自動化システムの市場は、主に多額の初期費用と統合に伴う複雑さによって制約されています。自動化システムを既存の郵便インフラに統合するプロセスは複雑で、場合によっては大幅な変更が必要となり、日常業務に支障をきたす可能性があります。新しい技術とレガシーシステム間の互換性の問題は、綿密な投資と計画を必要とする大きな障害となっています。

さらに、郵便サービスが十分でない場合、高度な自動化技術の調達や設置には多額の初期費用が必要となる可能性があります。この財政的な障壁により、市場全体の成長が妨げられ、郵便自動化システムによる効率化の恩恵を受けられなくなる可能性があり、その結果、普及が妨げられる可能性があります。郵便業界において、これらのシステムの導入と普及が成功するか否かは、こうした統合の障害を克服し、経済的な解決策を見出す能力にかかっています。

共同統合の難しさ、および労働力の移行

郵便自動化システム市場が直面する主な障害のひとつは、これらの高度なテクノロジーを既存の郵便インフラに組み込むという複雑なプロセスです。従来のマニュアル処理から自動システムへの移行プロセスは複雑であり、新しいテクノロジーをシームレスに統合するための綿密な戦略と適応が必要となります。さらに、労働力の移行は大きな障害となります。というのも、これらの機械化されたシステムを操作し維持するために、人員に追加の教育や熟練が必要となる可能性があるからです。

雇用不安や変化への抵抗感は、導入プロセスを妨げる可能性があります。これらの障害を克服するには、効果的な変更管理戦略と包括的なトレーニングプログラムの実施を伴う、統合への系統的なアプローチが必要です。これにより、シームレスな移行が保証され、郵便自動化システムの利点を最大限に活用し、郵便処理の効率性を向上させることができます。

機会

急速な技術統合

技術の進歩は、郵便自動化システムの市場に大きな機会をもたらします。人工知能(AI)、機械学習(ML)、ロボット工学の分野における絶え間ない進歩は、より洗練され効率的な自動化ソリューションの開発の可能性を示しています。郵便自動化システムは、モノのインターネット(IoT)、高度なデータ分析、クラウドコンピューティングの統合により、さらなる機能強化を実現できます。これらの開発により、メーカーは、常に変化する郵便部門の需要に効果的に対応する最先端のソリューションを開発できる見通しが得られます。

これらの技術的展望を活用することで、郵便処理の効率を高め、郵便業務の最適化に役立つ重要な情報をもたらすソリューションを導入し、業界における主導的地位を確立することができます。 活況を呈する世界的な電子商取引業界は、郵便自動化システムの拡大に大きな展望をもたらします。 現在進行中の国境を越えた商取引の拡大は、郵便サービスに国際的な発送物を効果的に管理するという困難な課題を突きつけています。 通関手続き、仕分け、モニタリングなどのプロセスを自動化することで、自動化システムはこれらの課題に対処する上で重要な役割を果たすことができます。

国際輸送の幅広いニーズに対応できる能力を備えた郵便自動化システムは、拡大する国境を越えた電子商取引市場の開拓を目指す郵便事業にとって不可欠な手段です。国境を越えたロジスティクスの特有の要件に的確に対応するソリューションを開発することで、メーカーは郵便事業の世界的な処理能力の向上と、増加する国際電子商取引の需要への対応を可能にすることができます。

アナリストの見解

アナリストは、郵便自動化システム市場は今後数年間で大幅な拡大と革命的な発展を遂げると予測しています。 郵便サービスの業務効率の向上、電子商取引および国際貿易の拡大が主な推進要因となることが予想されています。 迅速かつ正確な配送に対する消費者の期待の高まりにより、高度な自動化技術に対する需要が大幅に増加すると予測されています。アナリストによると、人工知能、機械学習、ロボット工学などを含む一貫した技術の進歩は、市場環境に大きな影響を与えると予想されています。

さらに、環境への懸念と持続可能性がより顕著になるにつれ、環境にやさしい自動化ソリューションがより広く採用される可能性が高いです。政府や郵便サービスによるインフラの更新への取り組みにより、新興経済国を中心に市場の地理的拡大が予想されます。一般的に、郵便自動化システム市場の見通しは楽観的であり、現代の郵便環境における変化する要件に対応するための、着実な技術の進歩と計画的な取り組みが特徴です。

供給側の力学

郵便自動化システム市場の供給側の力学は、戦略的パートナーシップ、技術の進歩、業界大手が支配する競争環境の組み合わせによって特徴付けられます。業界の著名なメーカーは、最先端の自動化ソリューションを導入するために、研究開発に継続的にリソースを割り当てることで、技術進歩への取り組みを実証しています。 これは、郵便サービスに合理化、正確性、拡張性のあるソリューションを提供するために、ロボット工学、機械学習、AIなどの最先端技術を業務フレームワークに組み込むことを意味します。

さらに、この業界では環境への配慮がますます重視されるようになっているため、これらのメーカーは、環境にやさしい特性を製品に統合することで、持続可能性への取り組みを優先しています。コラボレーションやパートナーシップは、市場の供給力学に大きな影響を与える重要な要因です。 メーカーは、個別かつ包括的なソリューションを開発するために、テクノロジープロバイダー、物流企業、郵便事業者と戦略的提携を結ぶことがよくあります。 こうした協力的な取り組みは、郵便事業のさまざまな要件に対応するための包括的な戦略を促進し、ソフトウェア、ハードウェア、サービスで構成される統合システムの構築を促します。

さらに、市場での地位を強化し、製品の範囲を広げ、競争優位性を高める相乗効果を最大限に活用するために、メーカーは合併や買収を積極的に進めています。一般的に、郵便自動化システム市場における供給側の力学は、技術的な優位性を達成することへの継続的な献身、持続可能性に対する強い意識、そして世界中の郵便業界の変化するニーズに対応する包括的なソリューションを提供するための戦略的パートナーシップを実証しています。

市場区分

どのカテゴリーがコンポーネント別で圧倒的なシェアを獲得しているのでしょうか?

ハードウェアがリードする一方、サービス分野では需要の著しい伸びが

コンポーネントセグメントは、ハードウェア、ソフトウェア、サービスに区分されます。 ハードウェアカテゴリーは、郵便自動化システム市場において最も大きな割合を占めることがよくあります。 光学文字認識装置、ロボットシステム、仕分け機などのハードウェアコンポーネントに対する市場の需要は大きく、多様な郵便処理業務の自動化に不可欠なものです。 郵便業界における堅牢なハードウェアソリューションへの需要は、電子商取引の拡大、郵便物の量の増加、効率的な分類と処理の必要性によって牽引されています。

逆に、郵便自動化システム市場のすべてのカテゴリーの中で、サービス部門が最も急速な成長率を示しています。 郵便事業体では、これらのシステムのメンテナンス、トレーニング、サポートサービスのアウトソーシングが普及しつつあります。 サービスの急速な拡大は、システム統合の複雑さ、専門知識の需要、郵便事業体が基本業務に集中し、システムのメンテナンスと最適化を外部の専門家に委託する意向など、いくつかの要因に起因しています。

主要な技術部門は?

小包ソーター技術が優位を維持

技術セグメントは、カラーフェーサーキャンセラ、レターソーター、フラットソーター、混合郵便物ソーター、小包ソーター、その他に細分化されています。技術別に分類した場合、郵便自動化システム市場で最大の規模を誇るのは小包ソーター部門です。電子商取引の普及とそれに伴う小包の増加が一部要因となり、現在では小包分類技術が主流となっています。オンラインサービスへの消費者の依存度が高まる時代において、さまざまなサイズの小包を正確かつ迅速に仕分けることは不可欠な業務となっています。この点において、小包ソーターは現代の郵便処理施設における重要な要素となっています。

一方、混合郵便物ソーター部門は、最も急速に成長している市場分野です。小包、書類、フラットパックなど、さまざまな形態の郵便物の普及が進むにつれ、混合郵便物の仕分け技術は不可欠なものとなっています。これらのシステムは、多種多様な郵便物を1回の処理で処理できるため、変化し続ける郵便物の構成に柔軟に対応できる汎用性があります。この業界の成長は、ダイナミックかつ進化し続ける現代の郵便物の特性に適応できる包括的なソートソリューションの必要性によって推進されており、それにより、消費者の期待や行動が変化し続ける中で、郵便サービスに求められるさまざまな要件を満たすことができます。

最も成長しているシステムタイプセグメントは?

OLEDおよびLEDディスプレイテクノロジーセグメントの優位性は依然として高い

システムタイプセグメントは、LCDまたはプラズマ、OLEDおよびLEDディスプレイテクノロジーに細分化されています。市場で最も重要なセグメントは、OLEDおよびLEDディスプレイ技術です。OLEDスクリーンは、視野角が広く、コントラスト比に優れ、画像が鮮明であることで知られています。その汎用性と薄型・軽量という特徴により、幅広いフォームファクターや用途で使用することができます。OLEDディスプレイは、郵便自動化システムのユーザーインターフェースに活用され、システムを操作するオペレーターやユーザーに明るく鮮明な情報を提供できるかもしれません。

さらに、LCDやプラズマのカテゴリーも大幅な成長が見込まれています。長寿命で明るく、省エネであることから、LEDスクリーンは広く利用されています。LEDディスプレイは郵便自動化システムのステータスインジケーターとして使用され、コンベヤーベルト、仕分け機、その他のコンポーネントの状態を視覚的に表示するかもしれません。

先導的なアプリケーションカテゴリーは?

電子商取引の普及で優勢な商業郵便セグメント、政府郵便の大幅な成長が見込まれる

アプリケーション分野は、商業郵便と政府郵便に分類されます。商業郵便サービスは、電子商取引や電子通信の利用拡大に伴い、拡大しています。また、今後数年間は、送付される小包や荷物の量が増え、最終ユーザーへの迅速な配送ニーズが高まるため、商業郵便の自動化サービスに対するニーズがさらに高まることが予想されます。

さらに、予測期間全体を通して、政府郵便サービスセグメントは高いCAGRが見込まれています。顧客からの高まる需要に対応するため、政府郵便サービスはネットワークの強化、新しい機械の導入、業務の合理化に重点的に取り組んでいます。例えば、米国郵便公社(USPS)は2022年2月、消費者ニーズを満たすことを目的とした一連の配送オプションであるUSPS Connectの導入を発表しました。このオプションでは、迅速な地域、全国、地域配送を適正な価格で提供するとともに、返品にも対応しています。

主要地域市場

技術進歩のペースを維持し、Eコマースの拡大を続ける北米の強み

北米は一般的に、郵便自動化システム市場で最も高いシェアを占めています。高度な郵便業務、技術の進歩、そして電子商取引の拡大が、この地域の自動化システムに対する高い需要に貢献しています。北米の先進国経済では、郵便サービスの効率性を向上させることを目的とした革新的なソリューションを採用する傾向が顕著です。これが、この地域における市場の優位性に貢献しています。

東アジアは、郵便自動化の重要な推進役として活躍するでしょう

東アジアは、最も急速な拡大を遂げている地域として挙げられています。高度な郵便自動化技術に対する需要は、中国や日本などの国々における急速な都市化、電子商取引部門の拡大、郵便物量の増加によって促進されています。東アジア地域の急速な発展は、自動化システムの強固な製造基盤と、郵便サービス近代化を目指す政府主導の取り組みによってさらに後押しされています。東アジアの著しい技術進歩と力強い経済成長は、郵便自動化システムの世界市場における重要な推進力となっています。

競合情報と事業戦略

郵便自動化システム市場では、技術進歩、戦略的提携、国際市場への浸透などを通じて競争優位性を確保しようとする複数の有力な競合企業が存在しています。シーメンスAG、NEC株式会社、東芝株式会社などの著名な企業は、包括的な自動化ソリューションを郵便サービスに提供することで、市場リーダーとしての地位を確立しています。

業界のリーダー企業は、技術開発における競争優位性を維持するために、研究開発に多大なリソースを投入しています。その結果、郵便業界の絶え間なく変化するニーズに応える斬新な製品や機能強化が導入されています。多様な製品ポートフォリオと世界的な事業展開により、手紙の処理や小包の分類など、幅広い用途に対応することが可能となり、市場に大きく貢献しています。

大手企業に加え、郵便業務の自動化の特定の側面に特化したニッチなサプライヤーも市場を構成しています。こうした企業は、特定の市場セグメントを切り開くために、専門分野の小包処理システムや高度な分類アルゴリズムなど、専門分野における技術的進歩に重点的に取り組むことがよくあります。

市場拡大のための一般的な戦略としては、物流会社、eコマースプラットフォーム、政府郵便サービスとの提携やパートナーシップの締結が挙げられます。 郵便自動化システムに対する世界的な需要の高まりに伴い、競争環境はより統合化されていくと予想されます。 企業は、技術力を活用し、戦略的提携を結び、地域市場の動態を深く理解することで、市場のより大きなシェア獲得を目指します。

最近の主な動向

新製品の発売

2023年6月、流通業者向けポータルという、販促業界に特化した新たなパートナーシッププログラムが導入されます。このイニシアティブにより、流通業者や代理店は、ブランド品の自動発送、リアルタイムの投資収益率(ROI)、システム統合、外部委託の倉庫管理など、さまざまなメリットを顧客に提供できるようになります。

市場への影響:Postalの業界特化型パートナーシップ構想「Postal for Distributors」の導入は、流通チャネルの拡大やリアルタイムでの投資収益率(ROI)、システム統合、倉庫業務のアウトソーシング、自動発送の提供などを通じて、郵便自動化システム市場に好影響をもたらすことが期待されます。その結果、市場の機能性と利便性が向上するでしょう。

2023年11月、ガーンジー郵便局による自動小包仕分け装置の設置が完了しました。180万ポンドをかけたこの小包仕分け装置は、郵便局の本部であるエンボイ・ハウスに設置されました。この仕分け装置は、重量20キログラムまでのあらゆる種類の郵便物に対応でき、手書きの宛先を解読する光学文字認識機能も備えていると見られています。

市場への影響:ガーンジーポストが導入した180万ポンドの自動小包仕分け装置は、郵便自動化技術への大幅な投資を意味します。この決定は、高度な仕分け技術を採用する傾向がこの分野で高まっていることを示すものであり、郵便自動化システム市場の拡大と近代化の促進要因となる可能性があります。

郵便自動化システム市場レポートの対象範囲

郵便自動化システム市場の調査区分

コンポーネント別:

- ハードウェア

- ソフトウェア

- サービス

技術別:

- カラー、フェーサー、キャンセラー

- レターソーター

- フラットソーター

- 混合郵便物ソーター

- 小包ソーター

- その他

システムタイプ別:

- LCDまたはプラズマ

- OLEDおよびLEDディスプレイ技術

用途別:

- 商業郵便

- 政府郵便

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界郵便自動化システム市場の概観、2023年と2030年

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

1.2. 市場機会評価、2023年~2030年、単位:百万米ドル

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. コンポーネントライフサイクル分析

2.4. 郵便自動化システム市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. システムタイプの一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界郵便自動化システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測、2018年~2026年

3.3. 世界郵便自動化システム市場の見通し:コンポーネント

3.3.1. はじめに / 主な調査結果

3.3.2. コンポーネント別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

3.3.3. コンポーネント別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.3.3.1. ハードウェア

3.3.3.2. ソフトウェア

3.3.3.3. サービス

3.4. 市場の魅力分析:コンポーネント

3.5. 世界郵便自動化システム市場の見通し:技術

3.5.1. はじめに / 主な調査結果

3.5.2. 技術別:市場規模(百万米ドル)および数量(単位)の推移と予測(2018年~2022年

3.5.3. 技術別:市場規模(百万米ドル)および数量(単位)の予測(2023年~2030年

3.5.3.1. 仕分け機、フェーサー、キャンセラー

3.5.3.2. レターソーター

3.5.3.3. フラットソーター

3.5.3.4. 混合郵便物ソーター

3.5.3.5. 宅配便ソーター

3.5.3.6. その他

3.6. 市場の魅力分析:技術

3.7. 世界の郵便自動化システム市場の見通し:システムタイプ

3.7.1. はじめに / 主な調査結果

3.7.2. システムタイプ別の市場規模(百万米ドル)および数量(単位)の推移と予測:2018年~2022年

3.7.3. システムタイプ別の市場規模(百万米ドル)および数量(単位)の予測:2023年~2030年

3.7.3.1. LCDまたはプラズマ

3.7.3.2. OLEDおよびLEDディスプレイ技術

3.8. 市場魅力度分析:システムタイプ

3.9. 世界の郵便自動化システム市場の見通し:アプリケーション

3.9.1. はじめに/主な調査結果

3.9.2. アプリケーション別市場規模(US$ Mn)および数量(単位)の推移と予測、2018年~2022年

3.9.3. アプリケーション別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.9.3.1. 商業郵便

3.9.3.2. 政府郵便

3.10. 市場の魅力分析:アプリケーション

4. 世界郵便自動化システム市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米郵便自動化システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. コンポーネント別

5.3.3. 技術別

5.3.4. システムタイプ別

5.3.5. 用途別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. コンポーネント別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. ハードウェア

5.5.2. ソフトウェア

5.5.3. サービス

5.6. テクノロジー別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.6.1. ソーター、フェーサー、キャンセラー

5.6.2. レターソーター

5.6.3. フラットソーター

5.6.4. 混合郵便物ソーター

5.6.5. 宅配便ソーター

5.6.6. その他

5.7. システムタイプ別:2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.7.1. LCDまたはプラズマ

5.7.2. OLEDおよびLEDディスプレイ技術

5.8. アプリケーション別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.8.1. 商業郵便

5.8.2. 政府郵便

5.9. 市場魅力度分析

6. 欧州郵便自動化システム市場の見通し:歴史(2018年~2022年)および予測(2023年~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネント別

6.3.3. 技術別

6.3.4. システムタイプ別

6.3.5. 用途別

6.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. コンポーネント別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. ハードウェア

6.5.2. ソフトウェア

6.5.3. サービス

6.6. 技術別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.6.1. カッラー、フェーサー、キャンセラー

6.6.2. レターソーター

6.6.3. フラットソーター

6.6.4. 混合郵便物ソーター

6.6.5. 宅配便ソーター

6.6.6. その他

6.7. システムタイプ別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

6.7.1. LCDまたはプラズマ

6.7.2. OLEDおよびLEDディスプレイ技術

6.8. アプリケーション別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

6.8.1. 商業郵便

6.8.2. 政府郵便

6.9. 市場魅力度分析

7. 東アジアの郵便自動化システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. コンポーネント別

7.3.3. 技術別

7.3.4. システムタイプ別

7.3.5. 用途別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. コンポーネント別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.5.1. ハードウェア

7.5.2. ソフトウェア

7.5.3. サービス

7.6. 技術別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.6.1. カッラー、フェーサー、キャンセラー

7.6.2. レターソーター

7.6.3. フラットソーター

7.6.4. 混合郵便物ソーター

7.6.5. 宅配便ソーター

7.6.6. その他

7.7. システムタイプ別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

7.7.1. LCDまたはプラズマ

7.7.2. OLEDおよびLEDディスプレイ技術

7.8. アプリケーション別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

7.8.1. 商業郵便

7.8.2. 政府郵便

7.9. 市場魅力度分析

8. 南アジアおよびオセアニアの郵便自動化システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 技術別

8.3.4. システムタイプ別

8.3.5. 用途別

8.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. コンポーネント別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. ハードウェア

8.5.2. ソフトウェア

8.5.3. サービス

8.6. テクノロジー別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. ソーター、フェーサー、キャンセラー

8.6.2. レターソーター

8.6.3. フラットソーター

8.6.4. 混合郵便物ソーター

8.6.5. 宅配便ソーター

8.6.6. その他

8.7. システムタイプ別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.7.1. LCDまたはプラズマ

8.7.2. OLEDおよびLEDディスプレイ技術

8.8. アプリケーション別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.8.1. 商業郵便

8.8.2. 政府郵便

8.9. 市場魅力度分析

9. ラテンアメリカ郵便自動化システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 技術別

9.3.4. システムタイプ別

9.3.5. 用途別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. コンポーネント別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. ハードウェア

9.5.2. ソフトウェア

9.5.3. サービス

9.6. テクノロジー別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

9.6.1. カーラー、フェーサー、キャンセラー

9.6.2. レターソーター

9.6.3. フラットソーター

9.6.4. 混合郵便物ソーター

9.6.5. 小包ソーター

9.6.6. その他

9.7. システムタイプ別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.7.1. LCDまたはプラズマ

9.7.2. OLEDおよびLEDディスプレイ技術

9.8. アプリケーション別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.8.1. 商業郵便

9.8.2. 政府郵便

9.9. 市場魅力度分析

10. 中東およびアフリカの郵便自動化システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 技術別

10.3.4. システムタイプ別

10.3.5. 用途別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. コンポーネント別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. ハードウェア

10.5.2. ソフトウェア

10.5.3. サービス

10.6. テクノロジー別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.6.1. ソーター・フェーサー・キャンセラー

10.6.2. レターソーター

10.6.3. フラットソーター

10.6.4. 混合郵便物ソーター

10.6.5. 宅配便ソーター

10.6.6. その他

10.7. システムタイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.7.1. LCDまたはプラズマ

10.7.2. OLEDおよびLEDディスプレイ技術

10.8. アプリケーション別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.8.1. 商業郵便

10.8.2. 政府郵便

10.9. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. NECフィリピン

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主な財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. SOLYSTIC

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ピツニーボウズ社

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. バンダーランデ・インダストリーズB.V

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. ファイブス・グループ

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Leonardo S.p.A.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ロッキード・マーティン・コーポレーション

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. BEUMER GROUP

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. インターロールグループ

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. デマティック

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主な財務情報

11.3.10.4. 市場の動向

11.3.10.5. 市場戦略

11.3.11. Eurosort

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語