| • レポートコード:SREP2720DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:電力 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

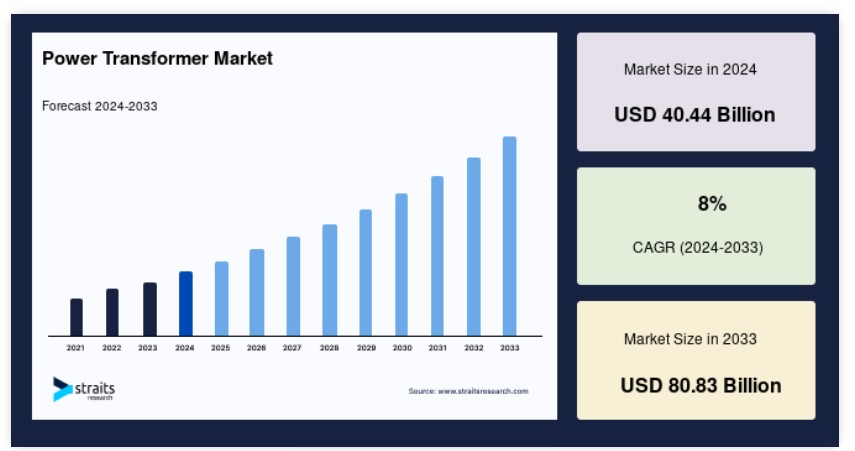

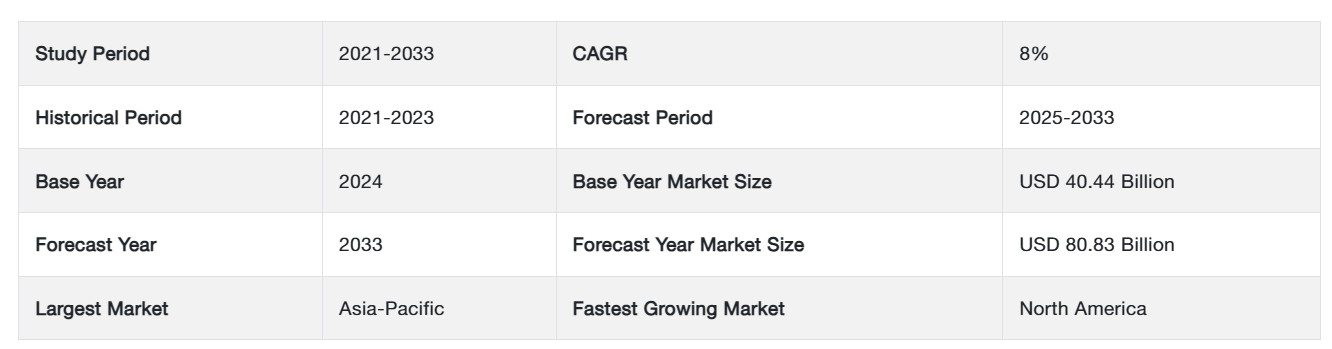

世界の電力変圧器市場規模は、2024年には404.4億米ドルと評価され、2025年には436.7億米ドル、2033年には808.3億米ドルに達すると予測されています。予測期間(2025年~2033年)のCAGRは8.0%で成長すると見込まれています。

電力需要の増加、インフラ開発、再生可能エネルギーの統合、技術的進歩、時代遅れのインフラの交換、エネルギーシステムおよびスマートグリッドへの投資の増加が、電力変圧器市場を牽引する主な要因となっています。

電力変圧器は、主に電力網ネットワーク内の配電チャネルに低電圧の発電機電力を伝送するために使用される特殊な変圧器です。これは、電力網の不可欠な構成要素であり、あるネットワークから次のネットワークへの電力の周波数不変の伝送を支援します。低電圧での発電は経済的ですが、高線電流を発生させます。高電流の送電により、送電損失が増加します。しかし、入力電力の電圧を上げれば、効率的な送電が可能です。そのため、主に電力変圧器を使用して電圧を上げます。これらの変圧器は、最大効率が得られるように設計されており、ピーク負荷時に稼働します。送電ネットワークに関する数十年にわたる研究により、送電電圧は増加しています。

電力変圧器市場の成長要因

世界的な電力需要の増加

急速な工業化と国内電力需要の増加が、世界的な電力変圧器市場の成長を促進しています。世界的に電力需要は着実に増加しており、エネルギー資源の利用も増加しています。その結果、世界中で発電所と広範な送電網が増加しています。最新の電気自動車の開発と普及促進策により、自動車業界の電力消費量も増加しています。ほとんどの発電所は遠隔地に位置しており、そこで生産された電気は、HVDC送電線を経由して変電所に送電され、その後、降圧されて最終ユーザーに配電されます。 ほとんどの発展途上国ではエネルギー資源が十分に活用されておらず、また、多くの貧困国では電力インフラの改善が必要とされています。 その結果、世界の電力変圧器市場は現在、世界的な電力需要によって牽引されています。

現在の送電網のアップグレード

送電線、電柱、スイッチ機器、送電網は送電ネットワークを構成しています。送電損失は電力システムにおける損失の大半を占めており、送電電圧を上げることは、これらの損失を削減するための絶え間ない取り組みです。送電損失を最小限に抑えるため、通常、電力は高電圧(115KV以上)で送電されます。超高圧(UHV)送電(1100KV以上)の導入により、送電ネットワークのグローバルなアップグレードが必要となりました。

インドでは現在、1200KVでの送電が可能であり、中国では2009年よりUHV直流/交流送電が利用されています。 電力変圧器は、さまざまな電圧の2つのネットワークを結ぶ接続装置として重要な役割を果たします。 電力変圧器は、電力システム全体でさまざまなネットワークを接続します。 その結果、送電電圧の増加に伴い、より高い定格の電力変圧器の需要が高まっています。

抑制要因

変圧器の設置、物流、およびサポートインフラストラクチャのコストが高い

変圧器の製造には銅、鉄、アルミニウムが使用されるため、原材料としてのそれぞれの価格が最終製品の価格に影響します。 また、物流と設置のコストは総所有コストの約25%を占めるため、高額になります。 さらに、変圧器の製造に時間がかかることも障害となっています。 設置には、変圧器用の大規模なサポートインフラストラクチャが必要です。このコストは、架空および水中変圧器の場合にはさらに高くなります。すべての電力変圧器には、巻線温度計、圧力リレー、ブッフホルツ・リレー、油面モニター装置などの保護装置が取り付けられています。したがって、これらの機器のコストと、物流、設置、および支援インフラのコストを合わせると、変圧器の実質的な価格が上昇します。

市場機会

非従来型および再生可能エネルギー源の利用の増加

再生可能エネルギー生産の主な推進力となっているのは、温室効果ガス排出削減を目的とした政府による規制と、それに続くクリーンエネルギーのためのプログラムです。非従来型エネルギーの主な資源には、原子力、バイオマス、地熱が含まれ、一方、再生可能エネルギーの主な資源には、風力、太陽光、水力発電が含まれます。これらの新しい発電所は、電力用変圧器を備えた現在の送電網に統合されます。

変圧器は、水力発電所の交流電流を高圧電流に変換することができます。変換されたエネルギーは送電網に送られ、家庭や企業に配電されて使用されます。また、再生可能エネルギーは世界および米国で最も急速に成長しているエネルギー源です。最も急速に成長している発電源である太陽光発電は、2017年に米国で生産された再生可能エネルギー全体の11%を占めていましたが、2050年には48%に増加すると予想されています。

しかし、風力や太陽光発電所だけでなく、他の非従来型エネルギー源の送電網にも不可欠な部分であるため、電力変圧器は使用されています。電力変圧器は地下や水中にも設置できるため、潮力や地熱発電所では発電地点に設置することが可能です。その結果、再生可能エネルギーが主要なエネルギー源となるにつれ、電力変圧器の市場は長期的に成長する可能性があります。

地域別洞察

アジア太平洋地域:9.10%の成長率を誇る主要地域

アジア太平洋地域は世界の電力変圧器市場で最大のシェアを占めており、予測期間中に年平均成長率9.10%で成長すると予測されています。アジア太平洋地域は、オーストラリア、中国、インドなど、電力網の近代化に向けて電力セクターに頻繁に投資を行っている国々で構成されています。アジア太平洋地域は高い普及率を誇り、予測期間中の市場拡大を促進すると見込まれています。オーストラリアは1平方メートル当たりの平均日射量が最も高く、再生可能エネルギーの利用拡大が著しい成長要因となっています。また、世界で最も急速に経済成長を遂げている中国とインドは、世界でも有数の発電国であり、広範な送電システムを保有しています。両国は、スマートグリッドの構築と、再生可能エネルギー源を国内送電網に統合することに重点的に取り組んでいます。中国は、1つの超高圧直流送電網と3つの超高圧交流送電網の建設に多額の投資を行っています。また、時代遅れの機器の交換により、アジア太平洋諸国では新たな機会が生まれています。

北米:7.4%の成長率で最も急速に成長している地域

北米は、予測期間中に159.7億米ドルの市場を生み出し、年平均成長率(CAGR)7.4%で成長すると見込まれています。北米は、高い普及率により、他の地域よりも高い市場成長が見込まれています。この地域には、大手の電力変圧器メーカーが存在するため、新しい技術に素早く適応することができます。北京に拠点を置くグローバル・エネルギー・インターコネクション開発協力機構(GEIDCO)による、超高圧交流および直流送電を組み合わせるプロジェクトは、中国国家電網(State Grid)によって展開される予定です。これは、米国全土で東から西にわたって太陽光や風力エネルギーを広く共有する800kV UHV DC送電線ネットワークを構築するものです。これに対し、南北に送電線を敷設すれば、カナダの巨大な水力発電所から大陸全体に電力を供給することが可能になります。南米との電力取引は、メキシコからペルーまで5,200キロメートルにわたって敷設される2本目のUHV DC送電線によって実現できる可能性があります。米国、メキシコ、カナダの政府は現在もこのプロジェクトを検討中ですが、このような投資は北米が世界的な電力変圧器市場の拡大機会を獲得する上で有利に働きます。

この欧州の電力変圧器市場分析は、ドイツ、フランス、英国、イタリア、その他の欧州諸国を対象としています。新たな国境を越えた送電プロジェクトは、電力変圧器市場の拡大を後押しします。欧州の適度な普及率は、予測期間中の市場拡大を促進すると見込まれています。産業が優勢であるため、ヨーロッパでは再生可能エネルギー源を導入する必要性と同様に、近代化された送電網を必要としています。その規模から、ロシアは広範な送電網を有していますが、英国とドイツはより高度な電力インフラを有しています。ヨーロッパ諸国は石炭をベースとした発電から、原子力やその他の再生可能エネルギー源へと移行しつつあります。

LAMEAの高い導入率は、今後数年にわたって市場拡大を促進すると予想されています。産業ニーズを満たすため、この地域は大量の電力を消費しています。輸送、鉱業、建設の3つの産業が最も多くの電力を消費しています。アフリカ諸国は電力需要の伸びが大きく、2040年までにアフリカ大陸のエネルギー需要を満たすためには、電力部門に1200億米ドルの投資が必要です。その結果、電力変圧器の世界市場は、この地域における今後の成長機会から利益を得るのに有利な立場にあります。

電力変圧器市場のセグメント分析

格付け別

格付けに基づいて、電力変圧器市場は低、中、高に分類されます。 中規模セグメントは市場への貢献度が最も高く、予測期間中に年平均成長率(CAGR)8.80%で成長すると見込まれています。中容量の電力変圧器は、100MVAから500MVAの間に該当します。中容量の電力変圧器は、高電圧レベルから受け取った後、低電圧の変電所または直接大規模な産業消費者にエネルギーを変換し、分配するために使用されます。高電圧および超高電圧の送電には、中容量の電力変圧器が使用されます。損失を低減するために送電線をアップグレードする必要性は、これらの変圧器にとって大きな市場機会となります。

発電ステップアップユニット(GSU)、送電変電所、石油やガスの精製所、化学製品や石油化学製品、セメント産業、鉱業、淡水化プラント、ショッピングモール、地下鉄、その他のインフラ分野では、最大100MVAの低電力変圧器が使用されています。変圧器は、定格容量または伝送可能な最大電力によって分類されます。用途により、低定格電力変圧器の需要が高まっています。 電力管理システムには電力変圧器を組み込むことができ、送電網の性能を向上させることができます。 世界的に送電される電力のほとんどは、低定格電力変圧器の電圧範囲である中電圧と高電圧で運用されています。 アジア太平洋地域、特に中国とインドにおける旧式の電力変圧器の交換は、世界的な低定格電力変圧器市場の成長に新たな機会をもたらすことが期待されています。

電力変圧器の定格は、その容量定格または伝達可能な電力の最大量によって定義され、高定格電力変圧器の定格は801~1200MVAです。UHVACおよびUHVDC電圧伝送は、高電力変圧器の主な用途です。電力損失が少なく、環境への影響も小さいため、長距離にわたって大量の電力を伝送する上で経済的に有利です。進行中および今後予定されている送電プロジェクトにより、高電力変圧器の需要が増加しています。送電電圧の増加と送電損失の低減に向けた開発により、高定格電力変圧器の使用が増加すると見込まれています。

電力変圧器市場の主要企業の一覧

- Cg Power and Industrial Solutions Ltd

- Siemens Ag

- Schneider Electric Se

- TBEA Co. Ltd

- EMCO Ltd.

- Kirloskar Electric Co. Ltd.

- Toshiba Corporation

- Hitachi Ltd.

- Bharat Heavy Electricals Ltd.

- General Electric Company

電力変圧器市場の区分

定格別(2021年~2033年

- 低(5MVA~100MVA

- 中(100MVA~500MVA

- 高(500MVA超

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界電力変圧器市場規模分析

- 世界電力変圧器市場紹介

- 定格別

- 紹介

- 定格別

- 低(5 MVA~100 MVA

- 価値別

- 中(100MVA~500 MVA

- 価値別

- 高(500 MVA超)

- 価値別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項