| • レポートコード:SRAM54454DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

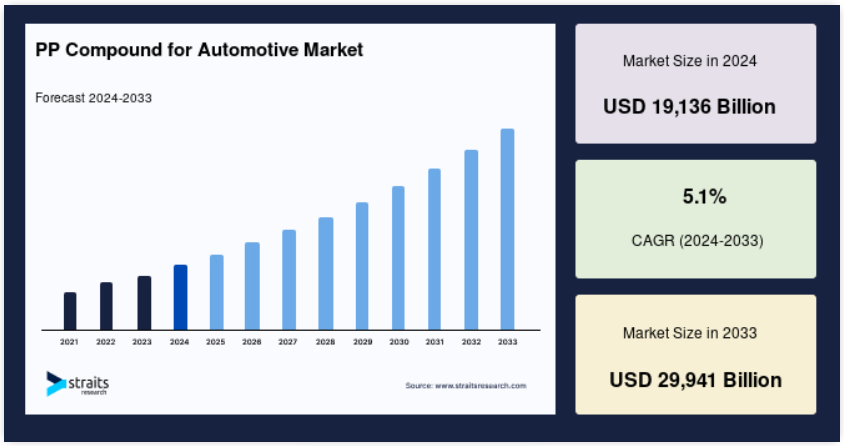

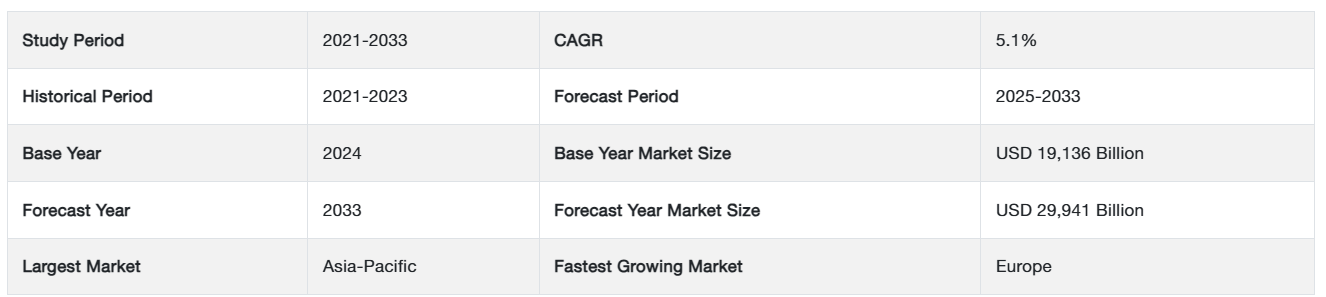

世界の自動車用PPコンパウンド市場規模は、2024年には19136億米ドルと評価され、2025年には20112億米ドル、2033年には29941億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.1%で成長すると予測されています。

自動車用PPコンパウンドは、ベースとなる1種類以上のポリオレフィンに各種添加剤を配合して生成される熱可塑性樹脂です。 衝撃改良剤、充填剤、補強材、顔料、添加剤などが複数の成分として含まれます。 PPの特徴には、衝撃改良剤、充填剤、補強材、顔料、添加剤などがあります。ポリプロピレンは、ポリエチレンに次いで生産量の多い汎用プラスチックです。また、ポリプロピレンは部分的に結晶性で非極性を持つポリオレフィン素材です。ポリエチレンと類似した特性を持ちますが、やや硬く耐熱性があります。白色で機械的耐久性が高く、化学的耐性を持つ素材です。

手頃な価格でありながら、優れた機械的特性と成形加工性を備えたポリプロピレン(PP)は、自動車に使用されるプラスチック材料の半分以上を占めています。バンパーフェイシア、インストルメントパネル、その他の部品に加え、PPコンパウンドはドアのトリムにも使用されています。使用される部品の性能要件に応じて、自動車産業で使用されるPPコンパウンドには、それぞれ異なる性能特性を持ついくつかのグレードが開発されています。

レポート目次

ハイライト

- TPOおよびTPVセグメントが製品セグメントを独占

- 内燃エンジン(ICE)車セグメントが用途セグメントを独占

- アジア太平洋および日本が世界市場で最大のシェアを占める

自動車市場におけるPPコンパウンドの成長要因

軽量素材の採用を促す規制

自動車産業では、各国の厳しい規制により、従来の素材から軽量素材への移行が進んでいます。燃費と環境面の重要性に鑑み、軽量素材のニーズが強調されています。軽量素材は大幅な軽量化をもたらすだけでなく、積載能力の向上にもつながります。さらに、規制当局は、軽量素材が二酸化炭素排出量の削減に役立つとして、その採用を推進しています。

- 例えば、欧州の二酸化炭素排出規制では、1キロメートルあたりの許容排出量を2015年の130g/km CO2以下から、2021年には95g/km CO2に引き下げるとしています。

さらに、PPコンパウンドは軽量素材のカテゴリーに属し、軽量で耐傷性にも優れています。PPコンパウンドは、自動車の軽量化に理想的な多くの特性を備えています。 PPコンパウンドのような軽量素材を自動車に使用することで、大幅な軽量化が可能となり、軽量素材の有害排出物の削減にもつながり、自動車の燃費効率が大幅に改善されます。 日本では京都議定書のような規制枠組みが大気中の温室効果ガス(GHG)の排出を制限しており、国内での軽量素材の需要が高まり、市場の成長を促進しています。

自動車内装用途におけるPPコンパウンドの需要増加

自動車におけるPPコンパウンドの潜在的な用途の一部は、まだ活用されていません。自動車内装用途におけるPPコンパウンドの使用は、現在では限定的です。需要と消費者の要求の両方が進化しています。消費者は自動車内装に関連する審美性を求めており、これがPPコンパウンドの自動車内装用途におけるさまざまな応用分野の急増につながっています。これに伴い、PPコンパウンドは他の代替品よりも揮発性有機化合物(VOC)の排出量が少ないため、優れた材料として選ばれるようになりました。他のコンパウンドから排出されるVOCは人体に有害であり、悪臭の原因にもなります。このような問題は、PPコンパウンドを使用することで大幅に軽減されます。自動車メーカーも自動車の内装にPPコンパウンドを使用するようになっており、自動車市場におけるPPコンパウンドの成長を後押ししています。

抑制要因

公共交通機関の利用と相乗り利用の増加

交通産業は温室効果ガス排出の根本的原因であると考えられており、ほとんどの先進国では交通渋滞や大気汚染が問題となっています。 そのため、相乗りや公共交通サービスの改善といった概念が生まれています。カープールは、二酸化炭素排出量を削減し、交通問題を緩和するために世界中で推進されています。また、公共交通機関と統合することで、自家用車の台数を減らすことも目指しています。カープール協会も多数登場しており、カープールに注力する企業への財政支援も行われています。このことは、新車の販売にマイナスの影響を与えています。

さらに、こうした活動の急増により、自動車メーカーが販売台数を伸ばすことが難しくなり、自動車産業向けのPPコンパウンド市場の成長にも影響を及ぼしています。これに伴い、テスラが提案した貨物および乗客輸送のためのアイデアである「ハイパーループ」などのコンセプトの出現により、PPコンパウンド市場の成長が間もなく制限されることも予想されます。

市場機会

電気自動車における軽量素材の需要急増

電気自動車の需要は、特に米国、中国、日本などの国々で急激に伸びています。これらの車両に軽量素材を使用することで、電気自動車の需要がさらに高まることが期待されています。メーカーは、車両重量、重いバッテリー重量、燃費、有害な車両排出ガスに関連する問題を抑制することができます。

さらに、中国をはじめとする各国の厳しい規制が、世界的な電気自動車の成長を後押しすると見込まれています。 工業情報化部(MIIT)は、中国における乗用車の厳しい燃費基準を設定しました。 それによると、2020年までに新乗用車の平均燃費を5L/100kmに維持すべきとしています。すべての自動車メーカーがこの規制案に従うと、石油消費量は3億4800万バレル削減され、二酸化炭素排出量は2030年までに約149万トン削減されることになります。したがって、上述の要因は市場成長に多大な機会をもたらします。

地域別洞察

アジア太平洋地域:6.6%の成長率を誇る主要地域

アジア太平洋地域および日本(APJ)は、自動車産業向けPPコンパウンドの世界最大の市場であり、予測期間中に6.6%のCAGRを示すと予想されています。アジア太平洋地域および日本(APJ)の自動車市場は、世界でも最も著名な自動車メーカーを擁する南アジア諸国が主導しています。APJには、トヨタ自動車、ホンダ、ヒュンダイ・キア、日産など、世界的な大手自動車メーカーが拠点を置いています。さらに、アジア太平洋および日本(APJ)は、グローバルな自動車バリューチェーンにおいても重要な役割を果たしています。この地域の総生産量は、世界の自動車生産量の50%以上を占めています。中国やインドなどの国々は、この地域の生産の大きなシェアを占めており、主に小型乗用車が主流となっています。さらに、新興経済国のGDPの成長と消費者需要の高まりにより、この地域におけるPPコンパウンド市場の成長に十分な機会がもたらされるでしょう。この地域における自動車へのプラスチック採用を促す規制の弱さがもたらすマイナスの影響は、機能性と外観の向上を求める消費者需要の高まりによって相殺されます。

ヨーロッパ:5.5%の成長率で最も成長の速い地域

ヨーロッパは予測期間にわたって年平均成長率(CAGR)5.5%を示すと予測されています。ヨーロッパにはフォルクスワーゲングループ、Groupe PSA、Bayerische Motoren Werke AG、フィアット・クライスラー・オートモービルズ、Navya、AB Volvo、ダイムラーAGなどの複数の自動運転車OEMが拠点を置いています。さらに、LyondellBasellなどの大手PPコンパウンドメーカーもこの地域に拠点を置いているため、より円滑なサプライチェーンの連携が可能となっています。さらに、ヨーロッパは現代の技術革新をリードする自動車の中心地であり、ヨーロッパの自動車にポリプロピレンコンパウンドが広く採用される結果となっています。また、ヨーロッパにおける安全と二酸化炭素排出量に関する政府の厳しい規制が、軽量電気自動車の市場を牽引し、最も成長の速い地域のひとつとなっています。ドイツ、フランス、英国、イタリア、スペインなどのヨーロッパ諸国は、ヨーロッパで生産される乗用車の約75%を占めています。

北米は、PPコンパウンドの消費量という観点では最も競争の激しい市場のひとつです。企業による軽量車両の提供という傾向が、この地域の自動車産業におけるポリプロピレン(PP)コンパウンドの消費を促進しています。北米における自動車生産は、SUVや大型商用車などの商用車が大半を占めています。また、シートやHVACエアダクトなどの部品にPPコンパウンドが使用されるケースが増えているのは、乗用車よりもSUVの方がこれらの部品を大量に使用しているためです。この地域は世界最大のラグジュアリーカー市場です。スクリーンの空力特性や減圧用エアベントなどの部品にPPコンパウンドが使用されるのは、主にラグジュアリーカーが牽引しています。商用車の内装を改善する傾向が続いているため、北米における自動車産業のPPコンパウンド市場はさらに成長すると考えられます。

南米では、政府がインフラや産業部門の開発に重点的に取り組むとともに、地域内の自動車製造能力を高めるためのいくつかのイニシアティブを実施しています。これにより自動車の需要が増加すると予想され、予測期間全体を通じて、南米のPPコンパウンド市場の拡大に好影響を与えるでしょう。ブラジルは主に南米の自動車市場を独占しています。さらに、同国は世界的な自動車部門の国内市場における拠点として、重要な製造拠点へと発展してきました。

中東およびアフリカの主要国には、アラブ首長国連邦、サウジアラビア、イラン、南アフリカなどが含まれます。中東諸国では、自動車の相当な割合が他国から輸入されています。イランは中東における自動車生産の主要国の一つです。イランは中東諸国から自動車製品を輸入しています。さらに、この地域では乗用車に対する需要が大きく、政府のイニシアティブが国内生産の成長を後押ししています。中東では一人当たりのGDPが高く、新車に対する需要がさらに高まっています。また、消費者の高い可処分所得がこの地域の新しい自動車市場を牽引し、市場の成長を促進すると見込まれています。

セグメント分析

製品別

TPOおよびTPVセグメントは最も大きな市場シェアを占めており、予測期間にわたって年平均成長率5.4%を示すと予測されています。 TPO(熱可塑性ポリオレフィン)は、高い耐衝撃性が求められる用途で使用されます。 TPOは、加硫処理を行わずにゴムまたはエラストマーと混合したポリプロピレンです。熱可塑性加硫物(TPV)は、加硫ゴムまたはエラストマーを含むポリプロピレン化合物です。これらは高い弾性強度を持つため、チューブやカバーに使用されます。インストルメントパネル、センターコンソール、内装トリムには、自動車の内装にTPOとTPVが頻繁に使用されています。

さらに、TPOとTPVは、ソフトな感触と美しい外観が求められる内部部品にも使用されています。TPOは耐衝撃性が高いため、キャップなどの用途にも使用されています。TPOが最も効果的に使用されているのはバンパーで、市場が確立されています。さらに、バンパーやフェンダーにもTPOが使用され、高い耐衝撃性が求められる用途にも使用されています。エンジンやトランスミッションの用途では、高い耐熱性と剛性が求められます。TPOとTPVの特性では、これらの要件を満たすことができません。

ガラス繊維強化ポリプロピレンコンパウンドは、短繊維および長繊維のガラス繊維を使用しており、材料の剛性を向上させるのに役立ちます。ガラス繊維強化PPコンパウンドは、エアフィルターハウジングやバッテリーなど、エンジンやトランスミッション用途に広く使用されています。ガラス繊維強化 PP コンパウンドを使用する部品には、高い強度と剛性が求められます。さらに、高級車では、スライド式ルーフシステム、空力スクリーン、空気口制御などの外部用途にもガラス繊維強化 PP コンパウンドが使用されています。低価格帯の車両では、外部用途は稀です。ドアパネル、センターコンソール、計器パネル、シートなどの内装部品のフレームは、ガラス繊維強化 PP コンパウンドで製造されています。

用途別

内燃エンジン(ICE)搭載車セグメントが市場を独占しており、予測期間中のCAGRは3.9%と推定されています。内燃エンジン(ICE)は1860年にエティエンヌ・レノアールによって開発され、ガソリン、ディーゼル、燃料油などの燃料で稼働します。ICE搭載車は10年以上にわたって自動車産業を支配してきました。ICEエンジンのメカニズムは、石油製品を燃料とする内燃室で動作しますが、この石油製品は温室効果ガスの有害排出の原因となります。しかし、自動車におけるPPコンパウンドの消費は、燃費向上に有益です。PPコンパウンドは、自動車製造のコスト効率を高めるさまざまな自動車部品に使用されており、メーカーの利益率を向上させています。PPコンパウンドは、照明器具、パネル、バンパー、シート、ドアハンドル、内装、燃料システムに使用されています。PPコンパウンドの用途は、自動車に性能と安全性をもたらします。

政府の政策やCO2排出量削減に関する法規制の変化により、電気自動車に対する世界的な需要が高まっています。ゼロエミッション車である電気自動車は、自動車産業の注目を内燃機関(ICE)から電気推進車へと再び集めています。さらに、電気自動車の効率は重量に依存するため、電気自動車の製造や電気自動車用の軽量素材に対する需要が高まっています。PPコンパウンドは、電気自動車に手頃な価格と軽量という利点をもたらします。近年、EVの製造におけるPPコンパウンドの使用が急速に普及しています。PPコンパウンドは、製造コストの削減に役立つ費用対効果の高いソリューションであり、耐熱性素材であるため、安全要件を満たし、車両の性能を向上させます。

自動車用PPコンパウンド市場における主要企業の一覧

-

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- Borealis AG

- Washington Penn Plastic Co. Inc.

- Japan Polypropylene Corporation

- Sumitomo Chemical Co., Ltd.

- Saudi Basic Industries Corporation (SABIC)

- Hexpol AB (RheTech)

- Ravago

- Avient Corporation

- Hyundai Engineering Plastics

- others

最近の動向

- 2023年1月 – 熱可塑性コンパウンドの大手メーカーであるSumika Polymer Compounds Europe (SPC Europe) は、Hexagonの製造インテリジェンス部門と提携し、新しい持続可能な自動車用グレードのポリプロピレン(PP)コンパウンドの性能をデジタル化しました。

- 2022年9月– 化学産業の世界的なリーダーであるSabicは、自動車産業の構造用途向けに改良された特性を持つ短ガラス繊維強化PPコンパウンドを発売しました。 2つの新しい短ガラス繊維強化ポリプロピレン(PP)コンパウンド、Sabic PPコンパウンドG3430XとSabic PPコンパウンドG3440Xは、要求の厳しい自動車のエンジンルーム、外装、内装用途向けに、優れた性能と加工性を提供します。

自動車市場のセグメント別PPコンパウンド

製品別(2021年~2033年)

- ミネラル充填

- TPOおよびTPV

- ガラス繊維強化

- その他

用途別(2021年~2033年)

- 内燃エンジン(ICE)車

- 電気自動車(EV)

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の自動車用PPコンパウンド市場規模の分析

- 世界の自動車用PPコンパウンド市場の紹介

- 製品別

- 紹介

- 製品別金額別

- ミネラル充填

- 金額別

- TPOおよびTPV

- 金額別

- ガラス繊維強化

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 内燃エンジン(ICE)車

- 金額別

- 電気自動車(EV)

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項