| • レポートコード:SRPH2120DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

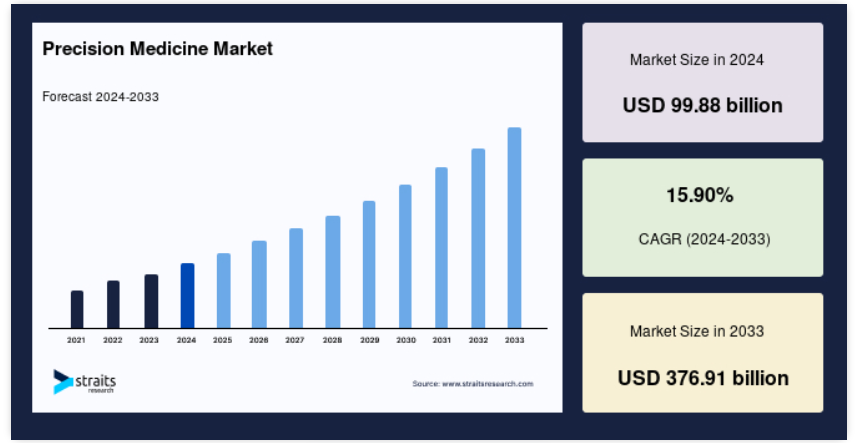

世界のプレシジョン・メディシンの市場規模は、2024年には998.8億米ドルと評価され、2025年には1157.6億米ドル、2033年には3769.1億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは15.90%で成長すると予測されています。

個別化医療は、個々人の遺伝的、環境的、および生活習慣の違いを考慮した、新たな疾病治療および予防戦略です。 個別化医療の究極の目的は、適切な患者に適切なタイミングで適切な治療を提供することです。 現在、腫瘍学、免疫学、神経学、および感染症学を含むいくつかの疾患領域が、個別化医療の研究対象となっています。 個別化医療は、個々人の遺伝的プロファイルに基づく医薬品開発を指し、疾病予防、診断、および治療の推奨を提供します。

レポート目次

分子生物学の精密医療市場への用途は、患者の疾患の分子レベルの原因を調査し、標的治療や個別化治療によって患者の健康問題を治療することです。この産業は、個人における医療への意識の高まり、スマートフォンやタブレットなどのスマートデバイスの医療への統合、精密な診断ツールの開発を目的としたIT企業と診断およびバイオ製薬企業間の連携や契約の増加により、勢いを増しています。

医療提供者、消費者(患者)、および関連ユーザーは、精密医療のデータコンテンツやサービスにアクセスすることで、医療システムの改善や、より精密な治療法の開発が可能になります。多数の規制当局やコンソーシアムが、精密医療市場の規制や標準化において重要な役割を果たしています。さらに、医療およびIT/ビッグデータ関連企業は、多数の患者のデータを大幅に効率的に記録・処理できる新しいソフトウェアやシステムを開発しています。

精密医療市場の成長要因

成長を促すシーケンス手法の進歩

DNA シーケンスにおける著しい技術的進歩は、がんなどの特定の疾患に対する理解を深める道を開きました。 この進歩により、個人の遺伝子プロファイルに応じて、特定の個人により適した治療法の開発が可能になりました。 分子レベルでの医薬品のこうした変革は、通常の患者ケアの一環として遺伝子検査を受けた乳がん、肺がん、大腸がんの患者において、測定可能な形で現れています。 遺伝子変異を理解することで、適切な治療法を選択する際に推測に頼る必要がなくなります。計算生物学の進歩により、遺伝子配列決定のデータ分析および解析段階が大幅に簡素化されました。これにより、プロセス完了に必要な時間の短縮と精度の向上が実現しました。これらの要因により、世界の精密医療市場の成長が期待されています。

予防医療および健康増進サービスの需要増加が市場を牽引

技術の進歩により、患者は健康とフィットネスを維持することへの意識を高めています。がん、心血管疾患(CVD)、感染症は、精密医療サービスの対象となっており、これらの疾患の治療を促進すると同時に、より正確な診断テストや疾病予防法の開発も目指しています。 精密医療の用途は、最近になって注目されるようになってきました。 この技術の利点は、特定の医薬品が患者に効果があるかどうかを把握することで、患者に有害となる可能性のある治療を回避しながら、患者に最善の治療を提供できることです。つまり、特定の患者に薬が有効かどうかを知ることで、より良い治療が可能になります。

現在、この分野は急速に拡大しており、多くの患者が恩恵を受けることが期待されています。このため、患者と医師が治療のメリットとデメリットを共に検討し、各患者の特定のニーズに合わせたケア計画を立てるという、共同意思決定という概念が生まれています。より多くの医療データが収集されるにつれ、患者が受けた治療が患者の健康全般にどのような影響を与えるかについての理解も深まっています。 介入が疾患のリスク要因を標的とし、疾患リスクを低減させる場合、精密医療を予防医療に活用することが可能です。 その一例として、心臓発作や脳卒中を予防するための高血圧治療が挙げられます。

市場抑制要因

分子メカニズムと相互作用の理解不足が市場成長を抑制

遺伝子や環境の変化に対する個別化医療製品の感度は、市場拡大を妨げる主な要因のひとつです。 さらに、異なる遺伝子、遺伝子、環境と環境および環境要因の相互作用は、分析の観点から説明するのが困難な多数の変動要因の原因となる可能性があります。 薬物反応と疾患の複雑性も、進歩を妨げる要因のひとつです。 個別化医療ソリューションの用途に対する理解が限られていることが、市場拡大の妨げとなっています。 患者は、その利点や適切な適用方法について認識していません。

さらに、市場はまだ初期段階であり、多数の研究開発プログラムが進行中です。また、精密医療の用途はまだ発見されておらず、用途は現在、がん、糖尿病、心血管疾患(CVD)など、ごく一部の疾患診断に限られています。 評価技術および継続的健康センター(CATCH)は、新たな技術や機器を使用して患者の表現型の測定を改善し、国民の意識を高めることを目指しています。患者のマイクロバイオーム、呼吸繊毛のセンサー測定値、免疫細胞の遺伝子型に加え、細胞、行動、その他の一般的な表現型の測定も行う予定です。 発展途上国や後進国では、インフラや政府の支援が不足しているため、こうした技術を利用できない人々が大半を占めています。 次世代シーケンシング技術やその他の新興技術には大きな可能性があるため、広範な研究開発が必要です。

市場機会

新興市場の拡大が市場機会を促進

ほとんどの精密医療ソリューションプロバイダーは、その事業を先進国市場に限定しており、新興市場の膨大な潜在能力は未開発のままです。中国、インド、オーストラリア、中東、アフリカなどの国々には、疾患リスクの高い人口が多く、精密医療市場の拡大に大きな可能性をもたらしています。遺伝学と精密医療は、発展途上国において、医療に関する法律、製品承認、最先端の処置や技術の採用に関して、過去10年間で著しく進歩しました。 発展途上国にとって、遺伝子検査に対する医療保険会社の払い戻しは大きな課題です。 近年、発展途上国の医療保険会社は、顧客の遺伝子診断検査の費用を負担することで合意し、この新しい技術を患者とそのリスクのある親族に利用できるようにしました。

メンデル遺伝子変異の検索、例えば癌遺伝学で発生するような変異の検索は、新興国の公的医療制度による資金援助プログラムの出発点となる可能性が高いです。これにより、メンデル遺伝病のスクリーニングが新興国の人口にとってより手頃で利用しやすくなります。さらに、民間医療制度への投資資金は、新興地域における小規模な革新的な企業を大幅に支援し、それらの企業は有益な新しい遺伝子検査の開発に重点的に取り組んでいます。新興国における精密医療の拡大に寄与する第2の要因は、遺伝子検査の政策およびガイドラインの規制です。例えば、多数の新興国が「遺伝情報非差別法(GINA)」を適切かつ簡潔に承認したことにより、医療保険や雇用における遺伝子差別の禁止に役立ちました。これにより、その国におけるゲノム医療のための現代的な人間中心の環境が確立されます。

個別化遺伝子治療

精密医療に特化した企業にとって最も魅力的な分野のひとつが遺伝子治療です。遺伝子治療にはゲノム配列決定が不可欠です。そのため、この分野への多額の投資は精密医療ビジネスの発展につながります。世界的にがんの罹患率は上昇すると予想されており、効率的で個別化された治療オプションとしての遺伝子治療の需要が高まっています。今世紀末までに、がんの罹患率は50%増加し、2,000万人を超えると予想されています。患者数の驚異的な増加による世界的な疾病負担の増大に対処するため、遺伝子治療は潜在的な治療オプションとして必要とされています。遺伝子治療と精密医療のグローバル市場は、遺伝子治療を用いた臨床試験の報告が増えていることに伴い、NGSや高密度マイクロアレイなどの最先端のゲノム技術の採用が増加し、政府による支援的な取り組みと相まって、牽引されると予測されています。

地域別洞察

北米は市場を独占しており、収益は最高額で、2030年には973.2億米ドルに達すると予測されています。予測期間中の年平均成長率は9.7%です。北米における精密医療市場は米国が独占しています。このセクションでは、米国とカナダにおける精密医療の市場潜在力を分析します。 様々な感染症や、肺がん、乳がん、大腸がんなどの種類のがんの生物学を理解することは、分子診断および標的治療における先進的な研究開発によって大幅に促進されています。 北米のいくつかの大手診断メーカーは、NGSベースの分子診断のポートフォリオ拡大に注力しています。また、サービスプロバイダーや大手製薬会社と提携し、補完的な精密医療ソリューションと併せた分子診断ソリューションの共同マーケティングも行っています。さらに、米国政府は分子診断および精密医療の新規事業立ち上げに資金援助を行っています。

新たに発見された診断機器や精密医療の低コスト臨床試験により、予測期間中、アジア太平洋地域は利益成長が見込まれています。さらに、インドなどの新興国の経済成長と可処分所得の増加に伴い、同地域における精密医療のニーズも増加すると予想されています。医療技術とインフラへの継続的な研究と大規模投資により、同地域は医療分野において複数の成長機会を提供しています。

セグメンテーション分析

生態系別

世界の市場は、科学、精密診断、精密治療、デジタルヘルスおよび情報技術に区分されています。精密治療セグメントが市場を支配しており、予測期間中に年平均成長率11.62%で成長すると予測されています。近年、精密医療市場の成長は目覚ましいものがあります。急速に台頭する技術が精密医療で利用可能なツールの武器庫を拡大し、新たな治療法の開発を促進しています。遺伝子治療、細胞治療、分子バイオマーカー分析は、医薬品に革命をもたらし、多くの難病の治療・治癒能力を高める可能性を秘めています。

血液から分離した細胞、DNA、RNA、タンパク質、小胞を分析するリキッドバイオプシーは、腫瘍や転移組織の生物学に関する情報を取得する上で特に注目されています。DNAシーケンスの進歩により、遺伝子変異に基づく個別化治療が可能になりつつあります。個別化治療をさらに進歩させる生物学的治療法の開発は、目覚ましい進歩を遂げています。

用途別

世界の市場は、腫瘍学、神経学/精神医学、感染症、消化器病学、循環器学、内分泌学、リウマチ学などに区分されています。腫瘍学セグメントが最も優勢であり、予測期間中に年平均成長率11.21%で成長すると予測されています。精密腫瘍学は、精密医療関連の研究開発の重要な焦点となっています。がんの個別化医療は、がん患者一人一人の遺伝的構成や特性に基づいて、最も精密で効果的な治療を提供することを目的としています。さらに、がん腫瘍の異質性により、がんは研究対象として有望です。各種類のがんの分子経路を理解し分析することで、がん治療の全領域にわたって個別化医療の導入が促進されるでしょう。がんの個別化医療の究極の目的は、早期発見によるがんの予防と、末期がんの診断時の治療です。

プレシジョンメディシン市場における主要企業の一覧

-

- Bristol-Myers Squibb Company

- Illumina Inc.

- Pacific Biosciences of California Inc.

- AstraZeneca PLC

- Eli Lilly and Company

- Merck & Co. Inc.

- Premaitha Health plc

- QIAGEN N.V.

- Johnson and Johnson

- Asuragen Inc.

最近の動向

- 2023年2月、第3相CheckMate -9ER試験の3年(最低36.5カ月、中央値44.0カ月)の追跡調査報告において、ブリストル・マイヤーズ スクイブ(NYSE: BMY)とエクセリクス(Exelixis, Inc. (NASDAQ: EXEL)は、オプジーボ®(ニボルマブ)とカボメティクス®(カボザンチニブ)の併用が、スニチニブと比較して、一次治療(RCC)において、生存率と奏効率の持続的な優位性を示しました。

- 2023年2月、The Broad InstituteはIlluminaから最初のNovaSeq X Plusシーケンサーを受け取りました。

- 2023年2月、PacBioはMAS-Seq技術に16S rRNAおよびバルクRNA-Seqソリューションを追加します。

プレシジョンメディシン市場のセグメンテーション

エコシステム別(2021年~2033年)

- 応用科学

- 精密診断

- 精密治療

- デジタルヘルスと情報技術

用途別(2021年~2033年)

- 腫瘍学

- 神経学/精神医学

- 感染症

- 消化器学

- 循環器学

- 内分泌学

- リウマチ学

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな個別化医療市場規模の分析

- グローバルな個別化医療市場の紹介

- エコシステム別

- 紹介

- エコシステム別

- 応用科学

- 金額別

- 精密診断

- 金額別

- 精密治療

- 金額別

- デジタルヘルスと情報技術

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別

- 腫瘍学

- 金額別

- 神経科/精神科

- 金額別

- 感染症

- 金額別

- 消化器科

- 金額別

- 循環器科

- 金額別

- 内分泌科

- 金額別

- リウマチ科

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項