調査レポート

調査レポート | • レポートコード:SRTE2803DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:サービス |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

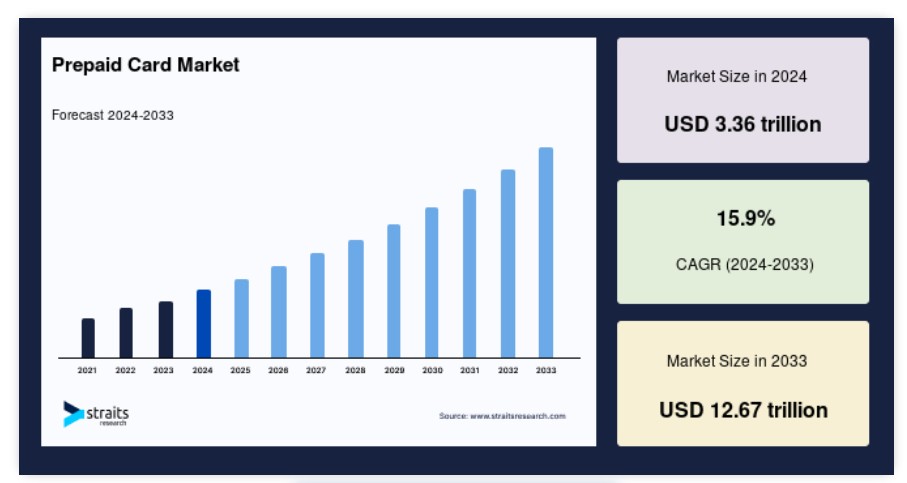

世界のプリペイドカード市場規模は、2024年には3兆3600億米ドルと評価され、2025年には3兆8900億米ドル、2033年には12兆6700億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は15.9%です。プリペイドカードは、従来の銀行取引のない個人にも金融サービスへのアクセスを提供する、金融包摂のためのツールとして機能します。政府や金融機関は、銀行口座を持たない人々や銀行サービスが十分でない人々にもプリペイドカードを利用してもらうことで市場の成長を促進しています。

プリペイドカードは、カードにチャージした金額まで利用できる通常の銀行カードの代替手段です。デビットカードとほぼ同様のもので、店舗での支払いと同様に、商品の購入、オンラインでの請求書の支払い、ガソリン代やショッピングの支払い、定期的な支払いなど、さまざまな用途に使用できます。 これらのプリペイドカードは、銀行口座の開設要件を満たさない、あるいは口座維持費用の支払いができない個人に発行されるGPR(汎用リロードカード)の一種です。 クローズドループ型およびオープンループ型のネットワークの両方で、これらのカードは機能します。革新的な支払いオプションが利用可能になったため、現代では現金よりもカードで決済する取引が増えています。これらの支払いオプションは従来の銀行口座に取って代わり、新しい資金管理のアプローチを提供しています。

当初は銀行口座を持たない人々や銀行サービスが十分でない人々を対象としていたプリペイドカードですが、銀行口座を持つ人々の関心も集めています。プリペイドカードは、小売店、企業、その他の事業に革命的な影響を与えています。顧客は、事前に入金した金額を上限として、カードの利用制限の範囲内で簡単に買い物ができるようになりました。今後の市場成長は、プリペイドカード関連の新しいアプリケーション、さまざまな取引でプリペイドカードを利用することに対する消費者の認識の向上、海外旅行でのプリペイドカード利用の増加によって促進されると予想されます。プリペイドカードの手数料はさまざまな形態があり、クレジットカードやデビットカードと比較するとセキュリティ機能が不足しているため、市場成長の大きな阻害要因となっています。

プリペイドカード市場の成長要因

現金以外の選択肢への需要とインターネットユーザーの増加

数多くの調査によると、アドバイザーは、従来の現金ベースの口座よりもリスクが低く、より高いリターンを求める顧客の間で、キャッシュレス取引への要望が高まっていることを実感しています。 プリペイドカードは、カード残高の範囲内でのみ購入が可能であるため、使い過ぎの可能性を低減します。プリペイドカードは、銀行口座からの振替、直接入金、現金、オンラインまたは対面での入金など、さまざまな方法で異なるプラットフォームから入金できるため、多くの用途に欠かせない代替手段となっています。

企業も同様に、日常業務を処理するために革新的な通貨代替手段に注目しています。カード発行会社は、支払いを行うための簡単な方法を提供しています。例えば、VA Tech Venturesは、経営者がモバイルやウェブインターフェース経由で遠隔管理できる新しい法人向け支出カード「Happay」を開発しました。雇用主は、このカードを使用して限度額の設定、カードへの入金、費用の追跡、経費の承認をリアルタイムで行うことができます。これらの理由すべてが、プリペイドカード市場の拡大を促進すると予想されています。電子商取引業界の爆発的な成長により、顧客は今、現金をポケットに保管する代わりにプラスチックマネーを使用せざるを得なくなっています。

複数の機関からの情報によると、クレジットカード離れは、若い世代が大きな原動力となって世界的に起こっているようです。例えば、ドバイの決済部門では、オンラインショッピングや旅行、贈答品などの支払いに「プリペイドデビットカード」と呼ばれる新しい決済方法を選ぶ顧客が増加しており、大きな変化が起こっています。このカードは、クレジットカードやデビットカードの代替として使用でき、銀行口座を持たない顧客にも便利です。その結果、プリペイドカードが電子決済分野を今後も支配し続けることが予想されます。

抑制要因

不十分な標準化

プリペイドカードの手数料、例えば不活動手数料や口座解約手数料などは、プリペイドセグメント内のすべての商品やサービスに一律に適用されているわけではありません。こうした理由により、市場に存在するすべての選択肢の中から、最適なプリペイド商品を選ぶのは非常に困難です。消費者金融保護局(CFPB)は、機能の標準化を促進するために、いくつかの新しい規則や指令を採用しています。しかし、これらの規制はまだ初期段階にあるため、完全に実施されるまでにはまだ時間がかかります。

市場機会

銀行口座を持たない人々、および銀行口座の利用が不十分な人々

低所得世帯、教育水準の低い世帯、若年世帯など、多数のグループが銀行サービス不足や銀行口座を持たない割合が高い状況にあります。FDIC(連邦預金保険公社)の報告によると、2018年には米国の家庭の6.5%が銀行口座を持っておらず、つまり、840万世帯が銀行口座を持たずに経済活動を行っていることになります。プリペイドカードは、信頼性が高く、手頃な価格で、銀行口座の代わりとして金融取引のニーズを満たすことができるため、通常、そのような人々の選択肢となります。

例えば、2017年には、メキシコからのLACのプリペイドカードが37%増加し、取引件数は58%も増加しました。この消費パターンは、プリペイド決済手段が多くのグループにとって日常生活の一部となっていることを示す明白な兆候のひとつであり、消費者はさまざまなプリペイドカードの可能性を検討する意欲を示しています。その結果、銀行口座を持たない人々によるプリペイドカードの利用拡大は、市場関係者にとって魅力的な見通しをもたらすことが予想されます。

地域別分析

北米とアジア太平洋地域がプリペイドカード市場をリードするでしょう

北米は、おそらく地域市場を支配し、年平均成長率(CAGR)13.8%で拡大するでしょう。北米におけるプリペイドカード業界の拡大に影響を与える主な要因には、銀行口座を持たない人々やサービスが行き届いていない人々の人口の多さ、トラベルカードの需要の高まり、巨大なクローズドループ市場、企業や政府プログラム向けの成熟した市場、プリペイドカード利用の増加などがあります。この地域には銀行口座を持たない人々が約25億人おり、これがプリペイドカードの主要市場を形成しています。さらに、米国だけでも世界のプリペイドカード業界の半分以上を占めています。また、デジタル化、クラウドバンキング、モバイルバンキングの向上により、この業界はさらに成長すると見込まれています。

さらに、eコマース部門の成長とインターネットユーザーの増加、カードの認知度、アクセシビリティ、使いやすさもすべて市場に貢献しています。米国における銀行サービスが十分に提供されていない人口の多さが、プリペイドカード市場の拡大の主な要因となっています。例えば、2018年9月1日、アメリカン・エキスプレスとウォルマートは、モバイルアプリと連携でき、最低残高要件のないプリペイドカード「ブルーバードカード」を共同で立ち上げました。手数料が安いため、当座預金の理想的な代替手段となります。また、電子商取引分野の拡大は、市場参加者に新たな成長の可能性をもたらします。

アジア太平洋地域は3兆1710億米ドルの市場規模を持ち、年平均成長率(CAGR)は17.85%と推定されています。オーストラリア、中国、インド、日本での利用が拡大しているため、アジア太平洋地域はプリペイドカード市場の大部分を占めています。日本では、空港、自動販売機、高速道路のサービスエリア、公共交通機関など、複数の場所で少額決済にプリペイドカードが使用されています。また、インドでは銀行口座を持たない人口がプリペイドの拡大を牽引しており、人々は自分なりの方法でお金を使いたいと考えています。中国では、ギフトや従業員特典としてプリペイドカードが頻繁に利用されています。アジア太平洋地域には銀行口座を持たない人口が相当数おり、依然として現金で決済を行う企業も数多くあります。

しかし、アジア太平洋地域の農村部におけるインターネット利用の増加は、市場拡大の有望な見通しを示しています。インドでは郵便局の90%が農村地域にあるため、同国の郵政局は農村地域の顧客の認知度を高めることを目的として、プリペイドカードの導入を目指しています。さらに、政府は賃金や社会保障給付金の支給にプリペイドカードを使用し始めており、これは市場拡大の有望な可能性を開くものと期待されています。

セグメント分析

製品タイプ別

クローズドループカード部門が最大の収益シェアを占めると推定され、年間平均成長率(CAGR)は14.87%で成長すると見込まれています。クローズドループ型プリペイドカードは、発行者が提供する特定の商品やサービスに対して事前に金額がチャージされており、1つの小売業者でのみ使用できます。不正利用のリスクが低く、利用しやすく、手頃な金利であることが、クローズド・ループ型プリペイドカード事業の推進力となっています。これらのカードは処理が簡単で、価格も手頃です。クローズド・ループ型プリペイドカードの発行者は、割引サービスなど、さまざまな特典を消費者に提供することができます。クローズド・ループ型プリペイドカードの市場は、これらのカードが提供する利点により拡大しています。

オープンループカード部門は、第2位のシェアを占めるでしょう。 オープンループ型プリペイドカードは、顧客が販売時点情報管理システム(POS)加盟店で商品を購入する際に使用するものです。 デビットカードやクレジットカード、その他の電子決済手段を持たない消費者を中心に、多用途のプリペイドカードの人気が高まっています。 また、プリペイドカードは、通貨交換やカード間の即時送金が可能な短期決済手段として、観光客にも利用されています。

用途別

一般用途の再入金可能なカード部門が、おそらく最大の市場シェアを占め、年平均成長率(CAGR)14.3%で成長すると考えられます。一般用途の再入金可能なプリペイドカードと呼ばれるプリペイドカードは、銀行口座にリンクされたデビットカードとして使用できますが、銀行とは提携していません。クレジットカードやデビットカードを使用する顧客に同様の利便性と機能を提供し、PIN(暗証番号)を使用することで、詐欺やミスを防止します。流動性の低下により、電子決済は金融業界にパラダイムシフトをもたらしました。こうした傾向により、現金管理には、汎用リロードカード(GPR)をはじめとするプリペイドカードが普及しています。

ギフトカードの分野は、第2位のシェアを占めるでしょう。ギフトカードは、有効期限が設定され、リロードができない磁気ストライプ付きプリペイドカードです。プリペイドカードはどの加盟店のPOS端末でも使用できるため、ギフトとして贈られることが多いです。 また、特別な機会に合わせてカスタマイズすることも可能です。 多くの銀行や店舗では、カスタマイズして個人的なメッセージを印刷したギフトカードを提供しています。

エンドユーザー別

小売業のセクションが最も大きなシェアを占めると推測され、年平均成長率(CAGR)は12.9%と予想されます。オンライン活動の増加と、請求書の支払いおよびショッピングにおけるインターネット利用の増加により、プリペイドカードのようなオンライン決済方法が促進されています。北米およびヨーロッパの若年層の購買力の向上により、小売店舗でのプリペイドカードの普及率が高まっています。プリペイドカードは、リスク管理、セキュリティの向上、柔軟性、迅速な流動性、および処理コストの削減の面で効率が改善されているため、小売店舗でますます利用されるようになっています。

政府部門は、第2位のシェアを占めるでしょう。電子取引の迅速性、オープン性、アクセシビリティにより、政府は電子決済の利点を最大限に活用し、個人への支払いにおける紙小切手の使用を減らすことを目指しています。世界的に、政府は紙小切手の使用を制限し、直接支払いの代替手段を検討することに重点を置いています。いくつかの政府機関は、直接入金のための電子決済の利用を拡大しています。

プリペイドカード市場における主要企業の一覧

- Green Dot Corporation (U.S.)

- NetSpend Holdings, Inc. (U.S.)

- H&R Block Inc. (U.S.)

- American Express Company (U.S.)

- JPMorgan Chase & Co. (U.S.)

- PayPal Holdings, Inc. (U.S.)

- BBVA Compass Bancshares, Inc. (U.S.)

- Mango Financial, Inc. (U.S.)

- UniRush, LLC

- Kaiku Finance LLC. (the U.S.)

最近の動向

- 2024年3月 –パタンジャリ・アーユルヴェーダとAGSトランザクション・テクノロジーズのデジタル決済ブランドであるオンゴが提携し、オープンループの共同ブランドプリペイドカードを提供しました。オープンループカードは、そのブランドのカードが利用可能な場所であればどこでも使用できる汎用チャージカードです。

- 2024年3月 – 中東および北アフリカ(MENA)地域における金融テクノロジー市場の有力企業であるValuは、最先端のValuプリペイドカードを発売するため、世界的なデジタル決済のパイオニアであるVisaと提携しました。このプロジェクトにより、エジプトの決済利便性は大きく変わると予想されています。

プリペイドカード市場のセグメント

製品タイプ別(2021年~2033年

- ギフトカード

- デビットカード

- トラベルカード

- 従業員および給与カード

- ヘルスケアカード

- 政府給付カード

- インセンティブおよび報酬カード

- 汎用リロードカード(GPR)

- モバイルおよび仮想プリペイドカード

- その他

機能別(2021年~2033年)

- クローズドループカード

- オープンループカード

用途別(2021年~2033年)

- 消費者

- 企業

エンドユーザー別(2021年~2033年)

- 小売

- 企業機関

- 政府

- 金融機関

- ホスピタリティおよび旅行

- ヘルスケア

- 教育

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界におけるプリペイドカード市場規模の分析

- 世界におけるプリペイドカード市場の紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- ギフトカード

- 金額別

- デビットカード

- 金額別

- トラベルカード

- 金額別

- 従業員および給与カード

- 金額別

- ヘルスケアカード

- 金額別

- 政府給付カード

- 金額別

- インセンティブおよび報酬カード

- 金額別

- 汎用リロードカード(GPR)

- 金額別

- モバイルおよび仮想プリペイドカード

- 金額別

- その他

- 金額別

- 紹介

- 機能別

- はじめに

- 機能別金額別

- クローズドループカード

- 金額別

- オープンループカード

- 金額別

- はじめに

- 用途別

- はじめに

- 用途別金額別

- 消費者

- 金額別

- 企業

- 金額別

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー別金額別

- 小売

- 金額別

- 企業・機関

- 金額別

- 政府

- 金額別

- 金融機関

- 金額別

- ホスピタリティ・旅行

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- その他

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項