| • レポートコード:PMRREP33796 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、189ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

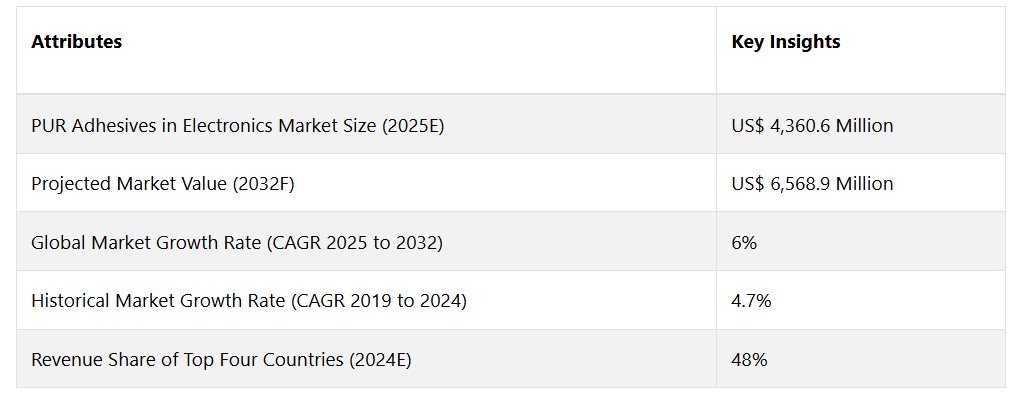

グローバル電子機器用PUR接着剤市場は、6%のCAGRで拡大し、2025年の43億6060万米ドルから2032年末には65億6890万米ドルに増加すると予測されています。

市場導入と定義

ポリウレタン反応型(PUR)接着剤は、電子部品の接合や封止の基盤として、電子産業において不可欠なものとなっています。 湿気との化学反応により硬化するこれらの接着剤は、電子機器の長寿命化と安定性を確保するための信頼性の高いソリューションを提供します。回路基板、センサー、マイクロチップの接着に広く使用されているPUR接着剤は、さまざまな利点をもたらします。 優れた耐薬品性、高い接着強度、極端な温度への耐性により、電子アセンブリで使用される多様な素材に適しています。

電子機器分野でPUR接着剤の存在感が高まっている背景には、業界が小型化と軽量化の設計を絶え間なく追求していることがあります。電子部品の小型化と複雑化が進むにつれ、湿気、化学物質、熱応力から保護する強固な接着ソリューションに対する需要がますます高まっています。電子機器分野における継続的な技術革新と進化が、PUR接着剤市場の拡大をさらに後押ししています。電子機器の機能性とデザインが絶えず進化する中、PURのような高性能接着剤に対する需要は高まる一方であり、さまざまな用途における電子アセンブリの完全性と耐久性を確保しています。

市場成長の推進要因

電子機器の小型化と軽量化設計への注目度が高まる

電子機器業界におけるポリウレタン反応型(PUR)接着剤の採用が増加している背景には、電子機器の小型化と軽量化設計への絶え間ない追求があります。 消費者の期待と技術の進歩により、電子機器業界ではより小型でコンパクト、軽量な製品の開発が進められており、これらの機器の構造的完全性、信頼性、耐久性を確保する上で、接着剤の役割が極めて重要になっています。小型化・軽量化の電子機器への需要は、スマートフォン、ウェアラブル機器、医療機器、車載用電子機器など、さまざまな用途で明らかです。 消費者および業界は、多機能であるだけでなく、持ち運びが容易で日常生活に簡単に組み込める製品を求めています。 強力な接着力と環境要因に対する信頼性の高い保護機能を備えたPUR接着剤は、頑丈かつコンパクトな電子アセンブリのニーズに完璧に適合します。

小型化された電子部品では、従来の機械的固定方法が非現実的または不可能な場合もありますが、PUR接着剤は多用途で効率的なソリューションを提供します。 電子機器で一般的に使用される多様な基材や素材への適応性、優れた耐薬品性と熱安定性を併せ持つPUR接着剤は、製造プロセスに欠かせない要素となっています。電子部品の小型化と複雑化が進む中、PUR接着剤の普及を後押しする原動力は、小型化に伴う独自の課題に対応できる能力にあります。この傾向は今後も続き、さらに強まることが予想され、進化を続ける電子機器の設計と製造において、PUR接着剤が重要な役割を果たすという地位を確固たるものにするでしょう。

市場の抑制要因

高コストの高性能接着剤

高性能ポリウレタン反応型(PUR)接着剤に関連する潜在的なコストの問題は、電子業界での採用を大幅に抑制しています。PUR接着剤は、優れた特性と汎用性を備えていますが、従来の接着剤と比較すると初期コストが高くなる可能性があります。このコスト要因は、費用対効果が主な考慮事項となる業界での意思決定に影響を与える可能性があります。PUR接着剤の性能向上のメリットと経済的な実現可能性のバランスを取ることは、特に製造コストに敏感な市場では課題となります。メーカーやエンドユーザーは、予算上の制約を考慮して、全体的な費用対効果を慎重に評価する必要があります。

機会

エレクトロニクス業界における持続可能で環境にやさしい接着剤ソリューションの提供

PUR接着剤メーカーは、環境にやさしい配合の開発と販売促進により、戦略的に自社のポジショニングを確立することができます。これには、バイオベースまたは再生可能な原材料の使用、揮発性有機化合物(VOC)排出量の削減、ライフサイクル全体を通じて環境への影響を最小限に抑えた接着剤の提供などが含まれます。このような取り組みは、企業の社会的責任への注目が高まっていることや、厳しい環境規制への準拠と一致しています。企業は、高性能の基準を満たすだけでなく、環境に配慮した原則に従うPUR接着剤を開発するための研究開発を行うことで、この機会を活用することができます。電子機器の組み立てに最適で、環境に配慮した選択肢として、このような持続可能な接着剤を販売することで、環境意識の高いメーカーや消費者を惹きつけることができます。

さらに、持続可能な取り組みに専心する電子機器メーカーと提携することで、新たな収益源を開拓できる可能性があります。業界のリーダーと協力したり、環境認証プログラムに参加することで、環境にやさしいPUR接着剤の信頼性を高め、市場での認知度を向上させることができます。PUR接着剤市場の企業が持続可能性を受け入れることで、環境保全に貢献するだけでなく、革新性と企業責任におけるリーダーとしての地位を確立することができます。このアプローチは、環境意識の高い顧客の進化する好みに応えるだけでなく、持続可能性が購買決定の決定的な要因となりつつある市場において、長期的な競争力と収益性を確保することにもつながります。

化学配合に関連する規制のハードルとコンプライアンスの問題

揮発性有機化合物(VOC)、有害物質、その他の環境問題に関する規制は厳格化しています。その結果、PUR接着剤のメーカーは、自社製品が変化する基準を満たすことを確実にするという課題に直面しています。複雑で常に変化する規制を順守するには、継続的な研究、開発、場合によっては接着剤製品の再配合が必要となります。規制の現状を把握することは、製造プロセスに複雑さとコストの層を追加し、技術革新のスピードと市場投入までの時間に影響を与えます。この市場の企業は、コンプライアンスを維持し、市場競争力を維持するために、規制上の課題に積極的に取り組む必要があります。

アナリストの見解

エレクトロニクス市場におけるPUR接着剤の将来について、弊社のアナリストはどのような予測をしているのでしょうか?

電子機器市場におけるPUR接着剤は、大幅な拡大と変化を遂げると予想されています。電子機器業界では小型化と性能向上への継続的な取り組みが行われており、これがPUR接着剤の普及の主な推進要因となっています。電子部品が小型化し、より複雑になるにつれ、強力な接着機能だけでなく、環境要因に対する耐久性も備えた接着剤のニーズが高まっています。PUR接着剤は、優れた耐薬品性と強固な接着特性を備え、こうした課題への対応に欠かせないものとなっています。

スマートフォンから高度な医療機器まで、電子機器に対する需要の高まりが、PUR接着剤市場をさらに後押ししています。消費者がコンパクトで高性能な機器を求める中、メーカーは構造の完全性と機能性の向上の両方に貢献する接着剤を優先しています。PUR接着剤は、多様な基材への接着性と信頼性の高い保護機能を備えており、こうした業界のニーズに完璧に適合しています。さらに、市場の動向は、持続可能性への重視の高まりによっても影響を受けています。メーカーは地球環境の動向に歩調を合わせ、環境にやさしい配合を模索しています。そのため、電子機器におけるPUR接着剤市場では、環境への影響を低減する配合へのシフトが起こっており、規制上の懸念と消費者ニーズの両方に対応しています。

供給サイドの力学

原材料の入手可能性、価格、製造工程における技術革新、規制順守など、いくつかの要因が、電子機器におけるPUR接着剤の世界市場のダイナミックかつ急速な拡大に寄与しています。ヘンケルAG & Co. KGaA、3M、H.B Fuller、ダウ・ケミカル・カンパニー、シーカAG、エイブリィ・デニソン、マスターボンド社、ロード・コーポレーション、ハンツマン・コーポレーション、ペルボンド、DELO Industries Adhesives、Panacol、ITW Polymers Adhesivesは、製造部門における市場リーダーです。ドイツ、中国、日本、米国は、さまざまな製品の主要生産国です。ドイツは、特に化学および製造分野におけるエンジニアリング能力の高さで知られています。日本は、接着剤のような先進材料の開発にもつながる技術革新のリーダーです。米国は、特殊化学製品の製造能力に優れた高度な化学工業が発達しています。

電子機器用PUR(ポリウレタン反応型)接着剤市場の企業は、収益を伸ばすためにいくつかの戦略を採用することができます。 研究開発に投資し、熱伝導率の向上や環境持続性など、進化する電子機器の要件に対応する特殊な接着剤を開発することで、競争優位性を確保することができます。 さらに、主要な電子機器メーカーと戦略的パートナーシップを構築することで、長期契約を確保し、安定した収益源を確保することができます。生産コストを削減し、製品の可用性を高める効率的なサプライチェーン管理に重点的に取り組むことが重要です。さらに、電子用途におけるPUR接着剤の優れた性能と信頼性を強調するマーケティング戦略により、より大きな市場シェアを獲得することができます。最後に、規制の動向に常に気を配り、環境基準へのコンプライアンスを確保することで、特に持続可能性が購買決定において重要性を増していることから、市場関係者は有利な立場に立つことができます。

市場区分

収益創出により最も恩恵を受けると予想されるのはどのタイプの部品か?

熱伝導性タイプが市場を支配すると予想される。エレクトロニクスにおける効果的な熱管理ソリューションへの需要の高まりが理由

です。 コンポーネントタイプは、熱伝導性、導電性、UV硬化、その他に分類されます。 熱伝導性サブセグメントが支配的なカテゴリーとして際立っています。熱伝導性PUR接着剤の優位性は、エレクトロニクス分野における効果的な熱管理ソリューションへの需要の高まりによるものです。電子機器が小型化・高性能化するにつれ、最適な性能と耐久性を確保するためには放熱管理が重要となります。熱伝導性PUR接着剤は、電子部品間の効率的な熱伝導に優れ、過熱のリスクを低減し、デバイスの信頼性を全体的に高めます。しかし、電子市場におけるPUR接着剤の導電性セグメントは、最も速いペースで拡大しています。自動車や通信分野など、接続性を強化した電子機器の需要が増加していることが、市場を牽引しています。

販売に関して最も重視されるべき応用分野は?

ポッティングとカプセル化は、さまざまな産業における電子部品の保護と絶縁に対する需要の高まりにより、一般的な応用分野となっています

アプリケーション分野は、表面実装デバイス、ポッティングおよび封止、コンフォーマルコーティング、その他に細分化されています。 その中でもポッティングおよび封止が大半を占めるでしょう。 その理由としては、さまざまな産業分野で電子部品の信頼性の高い保護と絶縁に対する需要が高まっていることが挙げられます。 ポッティングおよび封止では、電子部品を接着剤で包み込み、湿気、化学物質、機械的ストレスなどの環境要因に対する耐性を高めます。一方、最も急速な成長を遂げている市場セグメントは、コンフォーマルコーティングです。この傾向は、特に民生用電子機器、自動車、航空宇宙といった分野における電子機器の複雑化によって促されており、コンフォーマルコーティングの需要が高まっています。

主要地域市場

特に中国、日本、韓国といった国々における活発な製造活動が、この地域の優位性を後押し

アジア太平洋地域は、ポリウレタン反応型(PUR)接着剤市場を牽引する地域です。この優位性は、特に中国、日本、韓国といった国々における活発な製造活動に起因しています。この地域におけるエレクトロニクス、自動車、建設業界の急速な拡大は、高性能接着剤の需要を牽引しています。さらに、主要な市場参加者の存在、好調な経済状況、継続的な技術革新が相まって、アジア太平洋地域を世界の最先端へと押し上げています。また、この地域における研究開発への多額の投資も、PUR接着剤をさまざまな用途に活用する多様な業界の進化するニーズに応えることで、その優位な地位を支えています。

北米における製造業者にとってのビジネスチャンスとは?

堅固な技術基盤と、さまざまな業界からの高い需要が成長を促進

北米は、ポリウレタン反応型(PUR)接着剤市場で最も急速に成長している地域です。この地域は、堅固な技術基盤と、電子機器、航空宇宙、自動車などの産業における高度な接着ソリューションへの高い需要に支えられています。持続可能で環境にやさしい接着剤への注目は、環境意識の高まりと一致しており、革新的なPUR配合の採用を促進しています。さらに、インフラプロジェクトへの投資や製造活動の復活も需要増加に貢献しています。また、厳しい規制基準も、PURのような高性能接着剤を業界に普及させる要因となっています。技術革新、多様な業界ニーズ、環境への配慮が組み合わさり、北米はPUR接着剤の市場として急速に拡大しています。

競争力のある情報とビジネス戦略

電子機器用のポリウレタン反応型(PUR)接着剤市場は、世界的に認知された大手企業が存在することで特徴づけられます。ヘンケルAG & Co. KGaA、3M、H.B Fuller、ダウ・ケミカル・カンパニーは、広範な製品ポートフォリオ、技術的専門知識、およびグローバルな事業展開を活用し、業界の主要なリーダー企業として頭角を現しています。例えば、ヘンケルは多様な接着ソリューションで知られており、3Mは革新性と最先端技術で高い評価を得ています。競争の力学に貢献しているその他の注目すべき企業には、Sika AG、Avery Dennison、Master Bond Inc.、Lord Corporation、Huntsman Corporation、Permabond、DELO Industries Adhesives、Panacol、ITW Polymers Adhesivesなどがあります。

これらの企業はそれぞれ、特殊な配合、持続可能性への注力、特定の電子用途における専門知識など、独自の強みを市場にもたらしています。技術の進歩と電子製造における信頼性が高く高性能な接着剤への需要の高まりによって牽引されるこの分野で市場シェアを争うこれらの企業の間では、戦略的パートナーシップ、継続的な研究開発への取り組み、品質基準へのこだわりが共通のテーマとなっています。 これらの企業は、電子用PUR接着剤市場での地位を維持するために、業界の動向や顧客ニーズに積極的に適応しており、競争環境は依然として流動的です。

最近の主な動き

買収

H.B. Fuller Co.は、2022年2月に、屋根、産業、建設用途向けの液体接着剤、コーティング剤、プライマーの英国大手独立メーカーであるApollo社の買収を完了しました。2022年の売上高は約4200万ポンドが見込まれており、アポロ社はH.B.フラー社の建築用接着剤部門およびエンジニアリング接着剤部門に統合され、英国および欧州の高付加価値・高利益率市場における同社の存在感が高まることになります。今回の買収は、H.B.フラー社が以前にベルギーのFourny NV社を買収したことに続くもので、欧州の建築市場における同社の地位を強化し、屋根業界におけるグローバルな事業拡大を促進するものです。

市場への影響:H.B. FullerによるApolloの買収は、特に英国と欧州における建築用途のポリウレタン反応型(PUR)接着剤市場における同社の地位を大幅に強化するでしょう。液状接着剤、コーティング剤、プライマーの主要メーカーであるApolloの買収は、高付加価値セグメントにおける製品ラインナップと市場シェアの拡大を目指すH.B. Fullerの戦略に沿ったものです。これにより、H.B. Fullerはより包括的な接着剤ソリューションを提供できるようになり、建築、屋根、産業市場における競争力を強化することができます。アポロを既存の事業部門に戦略的に統合することで、成長が促進され、市場への浸透が拡大し、H.B. Fullerがこの地域における接着剤ソリューションの主要プロバイダーとしての地位を強化することが期待されます。

新製品発表

ヘンケルは、2022年5月に、REシリーズに溶剤フリーの2液性ポリウレタンシステムであるLoctite Liofol LA 7818 RE / 6231 REとLoctite Liofol LA 7102 RE / 6902 REの2種類を追加し、製品ラインナップを拡大しました。RecyClassからリサイクル適性について認定されたこれらの接着剤は、ポリエチレンのリサイクルとの適合性を確認するための厳格な試験を受けました。RecyClassによる認定は、プラスチック包装のリサイクル可能性の向上、トレーサビリティの確保、欧州における再生材料含有率計算の調和されたアプローチへの準拠に対するヘンケルの取り組みを裏付けるものです。

市場への影響:ヘンケルが導入した溶剤フリーでリサイクル可能なポリウレタンシステムは、接着剤市場、特に軟包装分野における持続可能でリサイクル可能なソリューションへの需要の高まりに対応するものです。RecyClassによる認定は、これらの接着剤が厳しいリサイクル適性基準を満たしていることを意味し、包装材料の環境プロファイルの向上を目指すメーカーに持続可能な選択肢を提供します。この開発は、ポリウレタン反応型(PUR)接着剤市場に好影響をもたらすことが期待され、企業が環境にやさしい代替品を採用するよう促し、包装材料における循環型経済の実践を推進する業界の取り組みに貢献します。

2021年7月、アルケマの接着剤ソリューション部門であるBostikは、ポリウレタン(PU)シーリング剤の強化を目的とした大規模な開発プログラムを開始し、建築分野におけるシーリングと接着の用途に焦点を当てました。この戦略的動きは、新興国と高品質ソリューションに対する需要の高まりによって牽引される成長中の建築市場において、Bostikを有利な立場に置くことを目的としています。新しいPUシーラント製品群は、ヨーロッパとアジア太平洋地域における最先端の生産施設を誇り、低イソシアネートおよび溶剤フリーの配合により、より高い技術特性と持続可能性を強調し、プロフェッショナルと一般消費者の両方のニーズに応えます。

市場への影響:Bostikは、シーリングと接着の用途に的を絞ることで、多様な業界における高度で持続可能なソリューションへの高まる需要に対応します。低イソシアネートおよび溶剤フリーの配合に重点を置くことは、環境にやさしい製品への幅広い業界トレンドを反映しています。Bostikは、より高い技術特性、使いやすさ、グローバルな生産施設への取り組みにより、競争力を高め、特に新興国における成長著しい建築市場で大きなシェアを獲得しています。この開発は、進化する市場の需要に応えるための革新と持続可能性に業界が重点を置いていることを強調しています。

電子機器市場におけるPUR接着剤に関する市場調査報告書

電子機器市場におけるPUR接着剤に関する市場調査のセグメント

コンポーネントタイプ別:

- 熱伝導性

- 導電性

- UV硬化

- その他

用途別:

- 表面実装デバイス

- ポッティングおよびカプセル化

- コンフォーマルコーティング

- その他

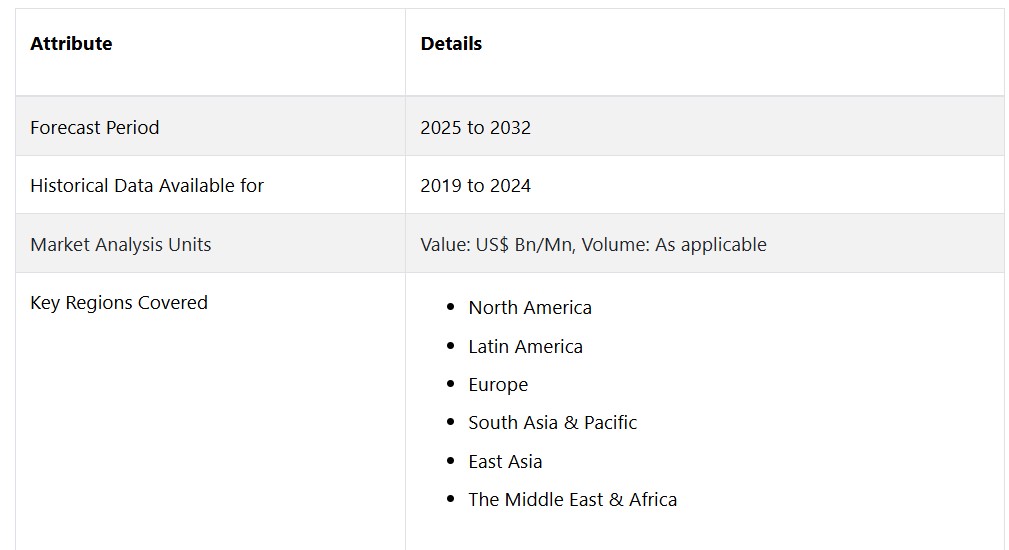

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 電子機器におけるPUR接着剤の世界市場概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. コンポーネントタイプライフサイクル分析

2.4. 電子市場におけるPUR接着剤:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の電子機器用PUR接着剤の見通し、2019年~2032年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 市場規模の分析(2019年~2023年)

3.2.2. 現在の市場規模予測、2024年~2032年

3.3. 電子機器における世界PUR接着剤市場の見通し:コンポーネントタイプ

3.3.1. はじめに/主な調査結果

3.3.2. コンポーネントタイプ別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の分析

3.3.3. 部品タイプ別、現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.3.3.1. 熱伝導性

3.3.3.2. 導電性

3.3.3.3. UV硬化

3.3.3.4. その他

3.4. 市場魅力度分析:部品タイプ

3.5. 電子機器における世界PUR接着剤市場の見通し:用途

3.5.1. はじめに/主な調査結果

3.5.2. 用途別市場規模(US$ Mn)および数量(単位)分析、2019年~2023年

3.5.3. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

3.5.3.1. 表面実装デバイス

3.5.3.2. ポッティングおよびカプセル化

3.5.3.3. コンフォーマルコーティング

3.5.3.4. その他

3.6. 市場魅力度分析:用途

4. 世界の電子機器用PUR接着剤市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2019年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2024年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米の電子機器用PUR接着剤の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別:2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

5.3.1. 国別

5.3.2. 部品タイプ別

5.3.3. 用途別

5.4. 国別:2024年~2032年の市場規模(百万米ドル)および数量(単位)の予測

5.4.1. 米国

5.4.2. カナダ

5.5. 部品タイプ別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. 熱伝導性

5.5.2. 導電性

5.5.3. UV硬化

5.5.4. その他

5.6. 用途別市場規模予測(2024年~2032年)および数量予測(単位)

5.6.1. 表面実装デバイス

5.6.2. ポッティングおよびカプセル化

5.6.3. コンフォーマルコーティング

5.6.4. その他

5.7. 市場魅力度分析

6. ヨーロッパの電子機器におけるPUR接着剤の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネントタイプ別

6.3.3. 用途別

6.4. 国別の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. コンポーネントタイプ別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. 熱伝導性

6.5.2. 導電性

6.5.3. UV硬化

6.5.4. その他

6.6. 用途別市場規模予測(米ドル百万)および数量予測(単位)、2024年~2032年

6.6.1. 表面実装デバイス

6.6.2. ポッティングおよびカプセル化

6.6.3. コンフォーマルコーティング

6.6.4. その他

6.7. 市場魅力度分析

7. 東アジアの電子用PUR接着剤の展望、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. コンポーネントタイプ別

7.3.3. 用途別

7.4. 国別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. コンポーネントタイプ別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.5.1. 熱伝導性

7.5.2. 導電性

7.5.3. UV硬化

7.5.4. その他

7.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

7.6.1. 表面実装デバイス

7.6.2. ポッティングおよびカプセル化

7.6.3. コンフォーマルコーティング

7.6.4. その他

7.7. 市場魅力度分析

8. 南アジアおよびオセアニアの電子用PUR接着剤の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネントタイプ別

8.3.3. 用途別

8.4. 国別:2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. コンポーネントタイプ別、2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. 熱伝導性

8.5.2. 導電性

8.5.3. UV硬化

8.5.4. その他

8.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.6.1. 表面実装デバイス

8.6.2. ポッティングおよびカプセル化

8.6.3. コンフォーマルコーティング

8.6.4. その他

8.7. 市場魅力度分析

9. ラテンアメリカ 電子機器用PUR接着剤の展望、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. コンポーネントタイプ別

9.3.3. 用途別

9.4. 国別市場規模予測(US$ Mn)および数量(単位)予測、2024年~2032年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. コンポーネントタイプ別市場規模予測(US$ Mn)および数量(単位)予測、2024年~2032年

9.5.1. 熱伝導性

9.5.2. 導電性

9.5.3. UV硬化

9.5.4. その他

9.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.6.1. 表面実装デバイス

9.6.2. ポッティングおよびカプセル化

9.6.3. コンフォーマルコーティング

9.6.4. その他

9.7. 市場魅力度分析

10. 中東およびアフリカの電子PUR接着剤の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネントタイプ別

10.3.3. 用途別

10.4. 国別 2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 部品タイプ別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 熱伝導性

10.5.2. 電気伝導性

10.5.3. UV硬化

10.5.4. その他

10.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

10.6.1. 表面実装デバイス

10.6.2. ポッティングおよびカプセル化

10.6.3. コンフォーマルコーティング

10.6.4. その他

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Henkel AG & Co. KGaA

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 3M

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. H.B Fuller

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ダウ・ケミカル・カンパニー

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Sika AG

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Avery Dennison

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. マスターボンド社

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ロード・コーポレーション

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 財務ハイライト

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Huntsman Corporation

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Permabond

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. DELO Industries Adhesives

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主な財務情報

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. Panacol

11.3.12.1. 概要

11.3.12.2. セグメントおよび製品

11.3.12.3. 主な財務情報

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

11.3.13. ITW Polymers Adhesives

11.3.13.1. 概要

11.3.13.2. セグメントおよび製品

11.3.13.3. 主要財務

11.3.13.4. 市場動向

11.3.13.5. 市場戦略

12. 付録

H12.1. 調査方法

H12.2. 調査の前提条件

H12.3. 略語および略称