| • レポートコード:SRAM56401DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

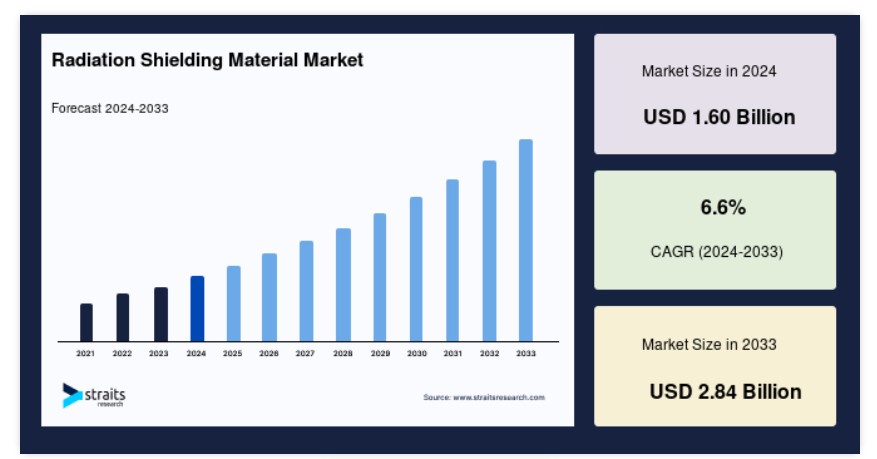

世界の放射線遮蔽材市場規模は2024年には16億米ドルと評価され、2025年には17億米ドル、2033年には28億4,000万米ドルに達すると予測されています。予測期間(2025年~2033年)のCAGRは6.6%で成長すると予測されています。(2025年~2033年)

放射線遮蔽材料は、有害な放射線を吸収または遮断することで、人や機器を保護するよう設計された物質です。これらの材料は、X線、ガンマ線、中性子線などの電離放射線への被ばくが重大なリスクをもたらす医療、工業、原子力などの用途で一般的に利用されています。

遮蔽材料の有効性は、その密度、厚さ、原子番号によって決まり、鉛、コンクリート、特殊ポリマーが最も広く使用されている材料です。鉛は密度が高いため、特にX線やガンマ線を遮断するのに効果的です。ホウ素化ポリエチレンなどの他の素材は中性子遮蔽に使用されます。放射線被ばくの環境下で最適な保護と安全性を確保するため、遮蔽素材の選択は放射線のタイプやエネルギー、および特定の用途によって異なります。

近年、ヘルスケア、原子力発電、産業用途など、さまざまな分野での需要の高まりにより、世界市場は著しい成長を見せています。特にヘルスケア分野では、診断用画像装置や放射線療法の普及により、放射線遮蔽材料の主要な消費分野となっています。

市場動向

環境に優しく軽量な遮蔽材料へのシフト

市場の放射線遮蔽材料における重要な傾向のひとつは、環境に優しく軽量な遮蔽材料へのシフトです。従来は、高密度で放射線を遮断する効果が高いことから、鉛が主流の材料でした。しかし、環境や健康への懸念から、タングステン、ビスマス、ホウ素化合物などの鉛を含まない代替材料への需要が高まっています。

これらの素材は、同等の、あるいはより優れた放射線遮蔽特性を持ち、かつユーザーと環境の両方にとってより安全です。

- 例えば、ビスマスは無毒で鉛と同等の遮蔽効率を持つことから、医療用画像診断装置で広く使用されるようになりました。さらに、複合素材の進歩により、効果的かつ持続可能な革新的なソリューションが提供され、この傾向に拍車がかかっています。

放射線遮蔽素材市場の成長要因

ヘルスケア分野における需要の増加

医療業界は世界市場の主要な推進要因のひとつです。がんの急増と画像診断の増加に伴い、病院や診断センターにおける放射線遮蔽の需要が急増しています。世界保健機関(WHO)によると、がんは世界的に主要な死因となっており、2020年だけでも1930万人が新たにがんと診断されています。

そのため、放射線治療や画像診断の実施回数が増え、患者や医療従事者の保護に効果的な放射線遮蔽が必要となっています。さらに、CTスキャン、MRI、PETスキャンなどの高度な画像診断技術の開発により、より高い放射線被ばくを伴うようになったため、遮蔽材料の需要がさらに高まり、世界市場規模が拡大しています。

抑制要因

高コストと材料の限界

世界市場における大きな制約要因のひとつとして、先進的な遮蔽材料の高コストが挙げられます。鉛などの従来型の材料は比較的安価ですが、タングステン、ビスマス、特殊な複合材料などの環境にやさしい代替材料は、はるかに高価です。特に予算が限られている小規模な医療施設や原子力発電所にとっては、この高コストが大きな障害となる可能性があります。

さらに、これらの材料の一部は入手が限られているため、サプライチェーンの混乱やコスト増につながるという課題も生じます。新しい材料は環境面での利点をもたらしますが、用途によっては鉛と同等の保護レベルを常に提供できるとは限らず、コスト、効果、環境への影響の間のトレードオフが生じる可能性があります。

市場機会

新興市場の拡大

世界市場は、特にアジア太平洋地域やラテンアメリカなどの新興経済国において、大きな成長機会を提供しています。これらの地域では、急速な工業化、都市化、医療インフラの改善が進んでおり、放射線遮蔽材料の需要を牽引しています。

- 例えば、インドやブラジルなどの国々は、高度な画像技術を備えた新しい病院や診断センターの建設を含む医療インフラに多額の投資を行っています。

さらに、中国やインドなどの国々における原子力発電の拡大や、航空宇宙および防衛への投資の増加は、市場の成長に大きな機会をもたらすことが期待されています。また、放射線安全基準の改善や放射線障害に関する認識を高める政府の取り組みは、これらの地域における市場の潜在性をさらに高めるでしょう。

地域別洞察

北米:支配的な地域

北米は世界市場で圧倒的な地位を占めています。これは主に、この地域の高度な医療インフラ、原子力エネルギーへの多額の投資、および堅調な航空宇宙および防衛部門によるものです。主要な市場参加者の存在、厳格な放射線安全規制、および継続的な技術進歩は、放射線遮蔽材料の需要をさらに後押ししています。

- 例えば、米国原子力規制委員会(NRC)は原子力発電所や医療施設における放射線防護に関する厳格なガイドラインを施行しており、高品質の遮蔽材の採用を促進しています。

さらに、環境持続可能性への関心が高まる北米では、タングステンやビスマス複合材などの環境にやさしい遮蔽ソリューションへの移行が加速しています。

北米市場において最大の貢献国は米国の放射線遮蔽材料市場です。CTスキャンやMRIなどの画像診断技術が広く使用されているため、医療分野では放射線遮蔽に対する大きな需要が生じています。2023年には米国で8,000万件以上のCTスキャンが実施され、強固な放射線防護対策が必要となりました。さらに、米国は原子力発電でも世界をリードしており、2023年には93基の原子炉が稼働しています。そのため、安全性と規制基準への準拠を確保するための高度な遮蔽ソリューションが必要とされています。米国エネルギー省(DOE)による原子力研究とインフラへの継続的な投資は、同国の放射線遮蔽材料市場の成長をさらに促進しています。その結果、これらの要因すべてが北米の放射線遮蔽材料市場の成長を後押しすると予測されています。

アジア太平洋地域:インド、中国、日本、韓国における急速な成長

アジア太平洋地域は、予測期間中に世界市場で最も高い成長率を記録すると見込まれています。この地域の急速な工業化、都市化、および拡大するヘルスケアインフラが、この成長の主な推進要因となっています。インド、日本、韓国などの国々は、新しい病院や診断センターの建設に多額の投資を行っており、放射線遮蔽材料の需要が増加しています。

さらに、特に中国とインドでは原子力発電能力が拡大しており、高度な放射線遮蔽ソリューションに対する需要が高まっています。アジア太平洋地域では航空宇宙および防衛産業が成長しており、これらの産業ではさまざまな用途に堅牢な放射線遮蔽材料が必要とされるため、市場の拡大にさらに拍車をかけています。また、放射線安全規制への注目度が高まっていることや、公衆衛生と安全基準の改善に向けた政府の取り組みも、この地域における市場の成長に重要な役割を果たしています。

アジア太平洋地域では、中国の放射線遮蔽材料市場が際立っており、最大の貢献国となっています。同国では、新しい病院や診断センターの建設など、医療インフラの急速な進歩が、放射線遮蔽材料の需要を牽引しています。さらに、中国は原子力発電において世界をリードする国のひとつであり、新規原子炉の建設や既存原子炉のアップグレードに多額の投資を行っています。2023年までに、中国は50基以上の原子炉を稼働し、さらに建設中の原子炉もあります。これにより、放射線遮蔽の必要性は大幅に高まります。さらに、中国の航空宇宙および防衛産業は急速に拡大しており、高度な放射線遮蔽ソリューションに対する需要をさらに高めています。中国政府が放射線安全を重視し、厳格な規制を設けていることも、同国の市場成長を促進する重要な要因となっています。したがって、上記の要因により、アジア太平洋地域の放射線遮蔽材料市場の規模は拡大すると予想されます。

放射線遮蔽材料市場の区分分析

種類別

電磁波遮蔽材料とは、電波、マイクロ波、X線などの電磁波が敏感な環境や装置に浸透するのを遮断または低減するように設計された物質を指します。これらの材料は、電磁エネルギーを吸収または反射することで機能し、電子機器への干渉を防止し、人体の健康を保護し、または機密情報を保護します。

遮蔽に使用される一般的な材料には、銅、アルミニウム、鋼などの金属、および導電性ポリマーや複合材料などがあります。これらの素材は、電磁妨害(EMI)を制御することが適切な機能性と安全性を確保するために不可欠な、電気通信、医療機器、軍事機器、家電製品など、幅広い用途で必要不可欠です。

素材別

鉛は、放射線を遮断する効果が高く、密度も高いため、放射線遮蔽市場では依然として主要な素材です。 鉛には環境や健康への懸念があるにもかかわらず、特に医療や原子力発電の分野では、さまざまな用途で広く使用され続けています。鉛は価格が手頃で、遮蔽能力が実証されているため、バリア、シールド、防護服の製造に好まれています。しかし、規制圧力やタングステンやビスマスなどの先進材料の開発により、市場では徐々に鉛不使用の代替品へのシフトが進んでいます。それでも、鉛の費用対効果と確立されたインフラにより、特に環境規制が緩やかな地域では、市場での鉛の重要性は今後も継続すると考えられます。

エンドユーザー別

医療分野は、放射線遮蔽材の最大のエンドユーザーであり、その背景には診断画像や放射線治療に対する需要の高まりがあります。 がんやその他の慢性疾患の増加に伴い、X線、CTスキャン、MRI、放射線療法の利用が急増しており、患者と医療スタッフを保護するための効果的な遮蔽が必要となっています。

高度な画像診断技術の採用と厳格な安全規制により、遮蔽ソリューションの需要はさらに高まっています。病院、診断センター、研究施設では、安全基準を確実に満たすために、放射線遮蔽材料に多額の投資を行っています。これにより、医療分野では、鉛を使用しない環境にやさしい代替遮蔽材の継続的な技術革新が推進されています。

放射線遮蔽材料市場における主要企業の一覧

- Infab LLC

- Nuclear Shields B.V.

- ETS-Lindgren

- Burlington Medical

- XrayCurtains

- MarShield

- Ray-Bar Engineering Corp

- Mars Metal Company

- Radiation Protection Products Inc.

- Nuclear Lead Co. Inc.

- Ultraray Group Inc

- Veritas Medical Solutions

- Global Partners in Shielding Inc.

放射線遮蔽材料市場の区分

種類別(2021年~2033年)

- 電磁放射

- 粒子放射

材料別(2021年~2033年)

- 鉛

- タングステン

- ビスマス

- 銅

- スズ

- ゴム

- その他

エンドユーザー別(2021年~2033年)

- ヘルスケア

- 原子力

- 航空宇宙

- 産業用途

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル放射線遮蔽材料市場規模分析

- グローバル放射線遮蔽材料市場紹介

- 種類別

- 紹介

- 種類別金額

- 電磁放射

- 金額別

- 粒子放射

- 金額別

- 紹介

- 材料別

- 紹介

- 材料別金額

- 鉛

- 金額別

- タングステン

- 金額別

- ビスマス

- 金額別

- 銅

- 価値別

- 錫

- 価値別

- ゴム

- 価値別

- その他

- 価値別

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー価値別

- ヘルスケア

- 価値別

- 原子力

- 価値別

- 航空宇宙

- 価値別

- 産業用途

- 価値別

- その他

- 価値別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項