| • レポートコード:SRPH626DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医薬品 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

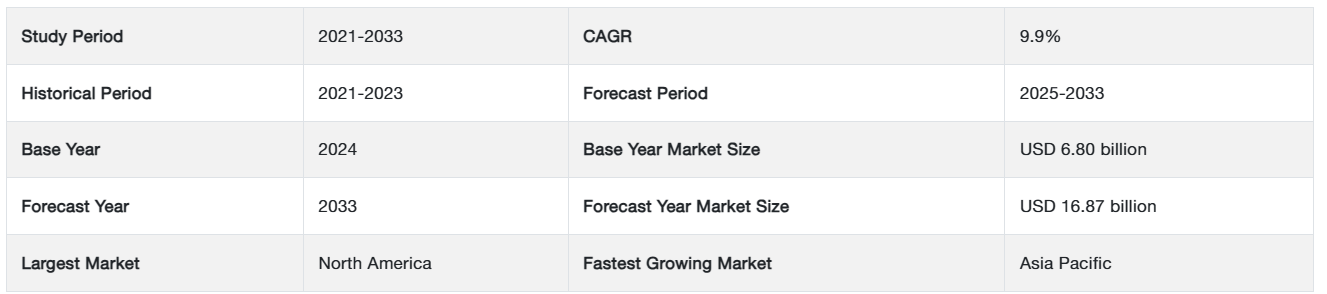

世界の放射性医薬品市場規模は、2024年には68億米ドルと評価され、2025年には79億2000万米ドル、2033年には168億7000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは9.9%の成長が見込まれています。

放射性医薬品は、医療用画像診断や標的療法に使用される特殊な放射性化合物です。これらの薬剤は、特に癌、心血管疾患、神経疾患など、さまざまな疾患の診断と治療において重要な役割を果たします。放射性医薬品は、PETやSPECTスキャンなどの画像診断システムで検出可能な放射線を放出することで、疾患の正確な位置特定とモニタリングを可能にします。さらに、治療用放射性医薬品は、疾患のある細胞に放射線を照射することで、健康な組織へのダメージを最小限に抑えます。

レポート目次

核医学の進歩と個別化治療アプローチへの需要の高まりにより、放射性医薬品の市場は急速に拡大しており、患者ケアと疾患管理の改善に向けた革新的なソリューションを提供しています。世界市場は、研究開発への投資の増加、規制当局の承認の増加、診断精度の向上を目的とした医療用画像診断への人工知能の統合を背景に、著しい成長を遂げています。

さらに、慢性疾患の増加、セラノスティクス(治療と診断の組み合わせ)の普及、核医学を支援する政府主導のイニシアティブも、市場拡大に貢献しています。技術革新により精度と有効性が向上し続ける中、放射性医薬品は、より的を絞った効率的で低侵襲の治療オプションを可能にすることで、現代の医療に革命をもたらすでしょう。

FDAによるいくつかの放射性医薬品の医薬品としての承認は、医療の重要性をさらに強調するものであり、特に腫瘍学や心臓学などの分野において、重篤な疾患の診断や治療における放射性医薬品の利用を拡大しています。

世界的な放射性医薬品市場の動向

放射性同位体の生産のためのサイクロトロン施設のオンサイト統合

サイクロトロン施設を施設内に設置することで、特にPET画像診断に不可欠な放射性同位体の施設内生産が可能となり、放射性医薬品市場に変化をもたらしています。この進歩により、第三者供給業者への依存度が低減し、物流上の課題が最小限に抑えられ、高精度の医療画像診断に不可欠な短寿命同位体の安定したオンデマンド供給が確保されます。

- 例えば、テキサス州にあるMDアンダーソンがんセンターでは、サイクロトロン・ラジオアイソトーププログラムの一環として、高度なサイクロトロンを施設内に設置して運用しています。この施設では、フッ素18などの重要な放射性医薬品を製造し、PET画像診断への信頼性の高い継続的な供給を確保しています。

放射性医薬品を使用した高度な画像診断技術

特にPETやSPECTといった画像処置の画期的な進歩が、大きな成長を促しています。これらの最先端技術は、生理学的および病理学的プロセスをより鮮明に視覚化し、癌、神経変性疾患、心血管疾患などの複雑な疾患の早期発見と管理を向上させます。新規の放射性トレーサーとハイブリッド画像診断法の継続的な開発により、精密診断における放射性医薬品の役割はさらに強化されています。

- 例えば、2024年9月に『International Journal of Molecular Sciences』誌に掲載されたレビューでは、[18F]-FDGのような18F標識トレーサーなど、医療用画像診断における新しい放射性医薬品の登場が強調されています。これらの進歩により、特に腫瘍学や神経画像診断におけるPETおよびSPECT画像診断の応用が大幅に改善されました。

世界的な放射性医薬品市場の成長要因

政府による投資と規制当局の承認

世界中の政府は、放射性医薬品分野の発展において、戦略的投資、規制当局の承認、核医学研究およびインフラへの資金提供を通じて重要な役割を果たしています。 これらのイニシアティブは、イノベーションを推進するだけでなく、特に診断および治療用途に不可欠な短寿命の放射性同位体における重要なサプライチェーンの課題にも取り組んでいます。

- 例えば、2023年10月には、インド原子力局(DAE)が官民パートナーシップ(PPP)モデルに基づく専用原子炉の設置に25億ルピー(約3000万米ドル)を投資すると発表しました。このイニシアティブは、テクネチウム99m(99mTc)をベースとするガンマイメージングの主要な前駆物質であるモリブデン99(99Mo)の生産を促進し、この不可欠な同位体の世界的な供給危機に対処することを目的としています。

このような政府主導のイニシアティブは、放射性医薬品の生産と入手可能性を強化し、サプライチェーンの安定性を確保し、核医学の革新を促進しています。

市場抑制要因

高い生産コスト

世界的な放射性医薬品市場における主な制約要因のひとつは、これらの特殊な医薬品の製造に関連する高い生産コストです。放射性医薬品の生産には、最新式のサイクロトロンまたは原子炉、高度に制御された環境、および核医学と放射線安全の訓練を受けた熟練した人材が必要です。さらに、厳格な品質管理、規制遵守、高度な安全プロトコルにより、運用コストがさらに上昇します。多くの放射性同位体の半減期が短いことも、物流面での課題となり、特殊な保管と迅速な配送が必要となり、全体的なコストを押し上げます。

市場機会

放射性医薬品への人工知能の統合

放射性医薬品へのAIの統合は、標的選択の強化、画像精度の最適化、生産プロセスの合理化により、創薬、開発、臨床応用に革命をもたらしています。AI主導のモデルは放射性トレーサーの設計を支援し、新規化合物の特定を加速し、研究時間とコストを削減します。さらに、AIによる画像解析はPETやSPECTスキャンの診断精度を向上させ、早期の疾患発見と治療計画に役立ちます。

- 例えば、2021年10月に『PET Clinics』誌で発表された研究では、診断および治療用放射性医薬品の開発におけるAIの変革的な役割について調査しています。著者らは、AIベースのインシリコ計算モデリングが分子相互作用、薬物動態、および毒性プロファイルを予測することで、放射性医薬品の設計と最適化を迅速化できることを論じています。

AIにより、より迅速で費用対効果の高い薬剤開発と診断画像の改善が可能となり、放射性医薬品市場に変革の機会をもたらします。

地域別洞察

北米:40.2%の市場シェアを占める主要地域

北米は、確立された医療インフラ、核医学研究への多額の投資、大手製薬会社やバイオテクノロジー企業の存在により、世界的な放射性医薬品市場で最大のシェアを占めています。この地域では、放射性医薬品の承認と使用を合理化する支援的な規制枠組みが整備されており、継続的なイノベーションが促進されています。さらに、がんや心血管障害などの慢性疾患の有病率が高いことから、高度な診断および治療用放射性医薬品に対する需要が高まっています。

アジア太平洋地域:最も急速に成長している地域で、市場CAGRも最高

アジア太平洋地域は、複数の主要要因に牽引され、予測期間中に最も急速なCAGRを記録すると予測されています。 がんおよび心血管疾患の発生率上昇により、核医学の用途に対する需要が大幅に高まり、診断および治療の両目的で放射性医薬品の採用が増加しています。 さらに、医療従事者および患者の間で核医学の利点に対する認識が高まっていることも、市場の成長を加速させています。

国別洞察

- 米国 – 米国は、高度な核医学インフラ、有力な市場関係者、継続的なイノベーションの恩恵を受け、放射性医薬品市場をリードしています。また、2024年12月に発表された、核医学検査の75%以上で不可欠なMo-99の国内供給体制を確立するというイニシアティブなど、政府による資金援助も成長を後押ししています。この動きは、同国の自給率を高め、米国を放射性医薬品の開発と応用における世界のリーダーとしての地位を確立するものです。

- ドイツ – ドイツは、政府主導のイニシアティブと戦略的提携により、ヨーロッパ最大の放射性医薬品市場のひとつとなっています。2024年6月、ITMは癌治療研究を促進するために2億500万ドルを調達し、アクチニウム-225の生産を目的としてカナダの核研究所と提携し、新たな施設を設立しました。これらの進歩により、ドイツは世界的な放射性医薬品産業における地位を強化し、核医学および治療開発におけるリーダーシップを強調しています。

- 中国 – 中国は、核医学のインフラ、研究、生産への多額の投資により、市場の主要プレイヤーとなりました。2021年11月現在、同国は40種類以上の放射性医薬品を開発しており、Tc-99m、F-18、I-131などの同位体は臨床応用に不可欠です。放射性医薬品生産における中国の能力向上と医療需要の増加により、同国は世界市場のリーダーとしての地位を確立しています。

- フランス – フランスでは、戦略的パートナーシップと多額の投資により、放射性医薬品市場が拡大しています。2024年11月、Orano Medは「フランス2030」計画の下、政府から2200万ユーロの資金援助を受け、2億5000万ユーロを投じた先進トリウム抽出施設プロジェクトを開始しました。このイニシアティブは、特に癌治療のための革新的な生物学的療法の開発を加速するトリウム-228の生産に焦点を当て、フランスをこの分野における主要なプレーヤーとして位置づけるものです。

- サウジアラビア – サウジアラビアの放射性医薬品市場は、ビジョン2030計画に基づく核医学および医療インフラへの戦略的投資の恩恵を受けています。 同国は医療用アイソトープおよび放射性医薬品の生産において著しい進歩を遂げ、世界市場での地位を高めています。 ビジョン2030が医療と技術革新に重点を置いていることで、同国の能力が強化され、放射性医薬品サービスの成長と革新が促進されています。

- 日本 – 医療制度が確立され、最先端技術と核医学研究への長年の取り組みにより、日本の放射性医薬品市場は拡大しています。 がんの診断と治療のための医療用放射性同位元素の分野における先駆的な取り組みで知られる日本は、強力な原子力エンジニアリング産業を誇ります。 大学、研究センター、製薬会社間の広範な協力関係が、日本の放射性医薬品産業をさらに強化しています。

セグメンテーション分析

世界の放射性医薬品市場は、放射性同位体の種類、用途、供給源、エンドユーザー別に分類されています。

放射性同位体の種類別

テクネチウム-99mは、特に心血管疾患、骨疾患、癌のSPECTスキャンなど、画像診断における広範な使用により、世界市場を独占しています。半減期が6時間と最適であり、ガンマ放射の効率性も高いTc-99mは、臨床用途に最適です。

- 例えば、2024年2月には、Kane氏らが、脳、心臓、肺など、さまざまな臓器の診断画像用としてFDA承認薬剤としての使用を確認しました。その汎用性と効率性により、多くの医療用途で優先的に選択されています。

用途別

診断セグメントは、臓器機能や代謝プロセスの評価において重要な役割を果たしているため、市場で最大のシェアを占めています。生物学的に活性な物質に放射性同位体を結合させることで、血流、臓器機能、骨成長の非侵襲的画像化が可能になり、患者の放射線被ばくを最小限に抑えることができます。

- 例えば、2025年1月には、世界原子力協会が、冠動脈疾患の診断のための心筋灌流イメージング(MPI)におけるTc-99mの応用を強調し、非効率で低放射線量のイメージング技術におけるその重要性を証明しました。

ソース別

原子炉は依然として市場を支配する供給源であり、診断や治療に不可欠なテクネチウム-99mやヨウ素-131などの重要な同位体を大量に供給しています。これらの同位体は、さまざまな医療分野で広く使用されているSPECTスキャンなどの医療用画像技術の鍵となるものです。原子炉は、これらの同位体を効率的に大量生産できる能力により、市場の主要な供給源となり、世界中の病院や医療機関に安定供給を確保しています。

エンドユーザー別

病院は市場における主要なエンドユーザーであり、特に腫瘍学、心臓学、神経学の分野における診断および治療サービス提供の重要な役割を担うことで、最大のシェアを獲得しています。高度な画像診断技術や専門性の高い放射性医薬品を必要とする標的治療により、病院はこれらの製品の主要な消費者となっています。病院のインフラ、専門機器、核医学専門ユニットにより、放射性医薬品を効率的に患者ケアに統合することが可能となり、市場における優位な地位をさらに強固なものにしています。

企業別市場シェア

世界的な放射性医薬品産業の主要企業は、市場での地位を固めるために、さまざまな事業戦略を採用する傾向が強まっています。 戦略的提携、製品認可、買収、新製品発売に加え、企業は革新的な治療法を導入するための研究開発能力の拡大にも重点的に取り組んでいます。 また、学術機関、医療機関、政府機関との提携を強化し、新たな放射性医薬品の開発を加速させている企業も多くあります。

キュリウム:放射性医薬品市場の新興企業

米国に拠点を置く核医学のリーダー企業であるキュリウムは、診断用および治療用の放射性医薬品の製造、開発、流通を専門としています。 革新に重点的に取り組むキュリウムは、がんや心血管疾患など、さまざまな疾患の画像診断や治療に重要な役割を果たす幅広い放射性医薬品を提供しています。

キュリウムの最近の動向:

- 2021年6月、キュリウム・ファーマはオーストリアの放射性医薬品企業IASONの買収を完了し、ヨーロッパでの事業を大幅に拡大し、診断ソリューションのポートフォリオを強化しました。

放射性医薬品市場における主要企業の一覧

-

- PharmaLogic

- Siemens Healthineers AG

- Bracco

- Cardinal Health

- Bayer AG

- IBA Radiopharma Solutions

- Curium

- Radiomedix

- Eckert and Ziegler

- NTP

- Sinotau Pharmaceutical Group

- Novartis AG

- Eli Lilly and Company

- Telix PharmaceuticalsLimited

- NMR

最近の動向

- 2024年5月 – Eli LillyはAktis Oncologyと戦略的提携を結び、次世代の抗がん剤用放射性医薬品の探索と開発を促進しました。 この提携では、Aktisの標的放射線療法技術に関する専門知識と、Lillyの広範な腫瘍学の研究能力を組み合わせることを目指しています。

- 2024年4月 – Telix Pharmaceuticalsは、サイクロトロンをベースとする同位元素生成技術の世界的リーダーであるARTMS Inc.の買収を完了しました。この戦略的買収により、同位元素の生産管理が強化され、サプライチェーンの回復力が向上することで、放射性医薬品市場におけるTelixの地位が強化されます。

アナリストの見解

当社のアナリストの見解によると、分子イメージングや標的療法の進歩、特に精密医療の需要が増加し続けている腫瘍学の分野を原動力として、世界的な放射性医薬品市場は大幅な成長が見込まれています。この成長は、診断、個別化医療、および治療における技術革新によってさらに加速されています。

市場関係者間の提携や買収、早期の疾病診断の重視の高まり、臨床試験の増加などが相まって、生産レベルの向上と市場の継続的な拡大に貢献しています。しかし、市場は、放射性医薬品の生産コストの高さ、アイソトープの供給量の限界、規制上のハードルなどの課題に直面しています。

さらに、専門的なインフラや熟練した専門家の必要性も、業務上の制約となっています。 こうした課題にもかかわらず、この分野は依然として堅調であり、現在進行中の研究や戦略的パートナーシップが、近い将来におけるイノベーションの推進と市場の成長傾向の維持につながると期待されています。

放射性医薬品市場の区分

放射性同位体の種類別(2021年~2033年)

- テクネチウム99

- フッ素18

- ヨウ素131

- ルテチウム177

- イットリウム90

- ラジウム223

- その他

用途別(2021年~2033年)

- 診断

- 治療

供給源別(2021年~2033年)

- サイクロトロン

- 原子炉

- その他

エンドユーザー別(2021年~2033年)

- 病院

- 医療画像センター

- 癌研究機関

- その他

目次

エグゼクティブサマリー

調査範囲と区分

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界放射性医薬品市場規模の分析

- 世界放射性医薬品市場の概要

- 放射性同位体の種類別

- 概要

- 放射性同位体の種類別金額別

- テクネチウム99

- 金額別

- フッ素18

- 金額別

- ヨウ素131

- 金額別

- ルテチウム177

- 金額別

- イットリウム90

- 金額別

- ラジウム223

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 導入

- 用途別金額別

- 診断

- 金額別

- 治療

- 金額別

- 導入

- ソース別

- 導入

- ソース別金額別

- サイクロトロン

- 金額別

- 原子炉

- 金額別

- その他

- 金額別

- 導入

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 病院

- 金額別

- 医療画像センター

- 金額別

- 癌研究機関

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項