| • レポートコード:SRAM54269DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

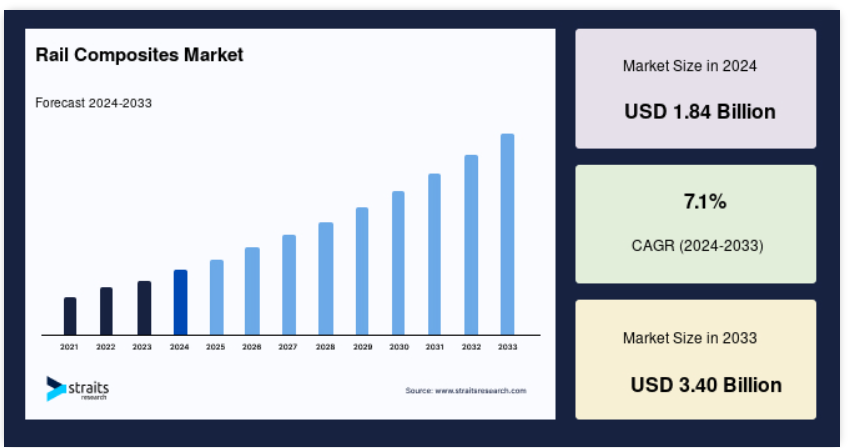

鉄道用複合材料の世界市場規模は、2024年に18.4億米ドルと評価され、2025年には19.7億米ドル、2033年には34.0億米ドルに達すると予測されています。

鉄道分野では、優れた疲労性能、最小限の全体的メンテナンス、耐火性、卓越した音響性能を備えた軽量構造が要求されるため、複合材料はこの分野にとって理想的な材料です。

構造用途では最大50%、非構造用途では最大75%の軽量化が可能で、複合材料の強度対重量比の向上により、コスト効率と燃料効率の両方が高いシステムが実現します。その結果、慣性、車軸の張力、軌道の劣化が少なくなり、必要なパワーがすべて少なくなります。頻繁に停車しながら小さな距離を移動する通勤列車では、加速と減速に必要なエネルギーが少なくて済みます。一般に、レール複合材料は、列車の軽量化、耐熱性と耐衝撃性の向上、総合的な性能の向上による電力使用量の削減に使用されます。

レポート目次

ハイライト

- 樹脂の種類別ではポリエステルの寄与が最も大きい。

- 繊維の種類別ではガラス繊維分野が市場寄与度第1位。

- 用途別ではエクステリア部門が最も貢献。

- 地域別ではアジア太平洋地域が最も収益貢献が大きい。

鉄道用複合材料市場の成長要因

アジア太平洋地域における鉄道建設工事の範囲拡大

アジアにおける鉄道産業の成長は、都市化の進展、交通渋滞の悪化、主要国における鉄道網の拡張によって促進されると考えられます。この地域の政府は、既存の鉄道網を拡大し、すでに最も安全で安価な選択肢となっているこの交通手段を、より快適で環境への害が少ないものに改善するため、積極的に産業に参加しています。鉄道セクターの拡大は、主にアジア太平洋地域に活発な鉄道建設プロジェクトがいくつもあることに起因しています。

鉄道用複合材料市場の阻害要因

ベトナム、インドネシア、タイにおける鉄道インフラの不足

国家間の製品の移動は、発達した鉄道網によってよりアクセスしやすくなります。しかし、多くの東南アジア諸国、特にベトナム、インドネシア、タイにおける最も重要な問題の1つは、鉄道インフラと特定の鉄道網の維持管理が不十分であることです。この状況は、東南アジアの多くの案件をしばしば遅らせ、この地域の予想される急速な拡大を妨げています。そのため、鉄道網拡大の必要性がますます明らかになっています。ベトナム、インドネシア、タイは、鉄道網が不足している主要3カ国です。単線7路線しかないベトナムの鉄道網は改善が必要。ベトナム、カンボジア、ラオスを結ぶ鉄道網は存在しません。

東南アジアのベトナムは鉄道網が発達し、広大。鉄道網は100年を通じて浮き沈みを繰り返し、いまだ収監され、成長できず、混乱しています。インフラ、鉄道車両、信号システム、通信システムはもっと改善できるはずです。政府の年間保守予算では総需要の30%程度しか満たせないため、維持する必要があります。その結果、鉄道やその他の輸送手段を利用しないことを決めるのは理にかなっています。

鉄道用複合材料の市場機会

高速鉄道需要の急増

高速鉄道(HSR)は、世界的に利用可能な交通手段の選択肢を増やしました。飛行機に比べて、高速鉄道は2つの都市間をより速く、あるいは同じ時間で乗客を運ぶことができます。HSRをシームレスな交通システムの構成要素として含めることで、空港や道路の有効性が高まる可能性があります。より多くの乗換駅やフィーダー・サービスが将来のHSR線路に接続されれば、地方や小規模都市部の市民の選択肢が増えるかもしれません。IEAによると、世界の全旅客輸送の8%、全貨物輸送の約9%を占めていますが、全輸送エネルギー使用のわずか3%にすぎません。中国は過去10年間、高速鉄道と大都市圏の拡大でリードしてきました。世界で2番目に長い鉄道網を持つインドは、鉄道システムの大規模な電化を進めています。また、最近、水素鉄道の商業化前試験が同時に完了した国もいくつかあります。

わずか10年前、中国にはもっと多くの高速鉄道が必要でした。しかし現在、中国には3路線中2路線が高速鉄道です。年間6000億人以上の乗客が高速鉄道で1キロメートルあたり輸送されています。中国は2020年、今後15年間で高速鉄道網の全長を3万6000キロから7万2000キロに伸ばすと発表。完成すれば、人口20万人以上のすべての都市が鉄道路線で結ばれる可能性があります。中国は水素燃料電池ハイブリッド列車の完成を宣言。チベット初の完全電化新幹線の開通を発表。

地域別インサイト

アジア太平洋地域:年平均成長率6.10%で支配的な地域

アジア太平洋地域は最も収益貢献が大きく、予測期間中のCAGRは6.10%で成長する見込み。中国が現在最大の鉄道市場を誇っているのは、産業における驚異的な進歩によるものです。中国の鉄道網は、2009年の80,000キロメートルから2019年には139,000キロメートルに拡大しました。中国は世界的に有名な高速鉄道のうち、3万5,000キロメートル以上、つまり3分の2以上を建設しました。また、10万キロ以上の軌道を有する世界で最も拡張された電化ネットワークも中国にあります。2015年にCNRとCSRの2つの組織が合併し、年間500両以上の高速鉄道車両、12,000両の地下鉄車両、50,000両の貨車を製造できる中国鉄道車両公司は、世界トップの鉄道車両メーカーとなりました。

ヨーロッパ:年率5.70%の急成長地域

ヨーロッパは予測期間中、年平均成長率5.70%で成長する見込み。ドイツ経済は世界第5位、ヨーロッパでは最大。2019年のドイツ経済の成長率は約0.6%で、過去6年間で最も遅い成長率。輸出を制限する貿易摩擦、アメリカ政府が始めた関税紛争、COVID-19ウイルスの流行など、数多くの変数が同国の経済成長に影響。ドイツはヨーロッパでCOVID-19流行の影響を最も受けている国のひとつ。IMFによるCOVID-19の流行は、2020年の同国のGDPに6%の減少をもたらしました。

アメリカには、通勤電車、軽便鉄道、重電(地下鉄など)の3種類の鉄道システムがあります。総延長225,308.16kmの線路がアメリカの鉄道網を構成。全米の鉄道インフラのほとんどは民間企業が所有しており、中でもアムトラックは主要な旅客路線のほとんどを支配しています。鉄道インフラが直面する困難は、特に旅客鉄道に関しては手ごわい。機関車のインフラは全米で急速に老朽化しており、リハビリ・プロジェクトにはまだ資金が投入されていません。ハワイには鉄道インフラがなく、1万マイル以上の貨物列車が走るテキサス州とは対照的。

サウジアラビアのリヤドでは、リヤド・メトロと呼ばれる高速輸送システムが建設中。これは公共交通機関において最も重要な試みです。RPTPでは、リヤドにバスシステム、地下鉄網、その他の交通手段を構築します。1号線のトンネル工事が2015年7月に始まったのに対し、リヤド地下鉄プロジェクトの建設は2014年4月に開始。地下鉄は2018年8月に試験を開始し、間もなく開通する予定。全行程は176.4キロ。ブラジルのある企業は、ミナスジェライス州イパチンガ市とエスピリトサント州ソ・マテウス市を結ぶ420キロの鉄道プロジェクト2本の建設許可を求めました。

セグメント別分析

樹脂の種類別

ポリエステル分野は市場貢献度が最も高く、予測期間中の年平均成長率は5.95%と予測。世界の鉄道部品の製造に利用されている樹脂ベースの複合材料の大半はポリエステル製です。ポリエステルは、オープンモールド・スプレーアップ、圧縮成形、樹脂トランスファー成形(RTM)、鋳造など、さまざまな製造技術に適しています。ポリエステルはガラス繊維強化材とよく組み合わされます。成形が容易なポリエステルベースの複合材料でできた大型パネルは、ドアやシートの部品、窓枠、壁の被覆材などにユーティリティが使われています。ポリエステル製の複合材を使用することで、構造が軽量になり、製品のメンテナンス・コストも下がります。しかし、ポリエステル複合材料の防火安全性には問題があります。例えば、ポリエステルは不飽和状態ではすぐに燃え、多くの煙と有害なガスを発生します。

鉄道車両の構造では、エポキシ複合材料が最も頻繁に採用されています。軽くて強度が高いことで有名です。荷重を支える内装部品、ドア取り付け部、ショックアブソーバー、台車など、すべてのレール構造にはエポキシ樹脂複合材のプリペグが使用されています。難燃システムに機械的品質の向上が要求される場合は、エポキシ系樹脂複合材料が使用されます。エポキシ樹脂複合材料は、難燃性に優れ、鉄道台車の床材のようにフェノール樹脂よりも堅牢な構造性能を必要とする部品にユーティリティとして使用されています。FSTと機械的性質の特定の理想的なバランスが要求される場合、エポキシ系プレペグをフェノール系プレペグと共硬化させることもあります。このようなハイブリッド複合材料は、床材用のサンドイッチパネルの製造によく利用されます。

すべての樹脂の種類の中で、フェノール系は鉄道車両で3番目に多く利用されている複合材料システムです。フェノールやホルムアルデヒドなどのフェノール樹脂は、芳香族アルコールとアルデヒドを結合させて作られます。フェノール樹脂は、難燃性の内装パネルなど、安価で難燃性、低発煙性の製品が求められる場合に採用されます。トンネルなどの密閉空間で使用される鉄道部品は、フェノール樹脂複合材料が一般的です。例えば、ロンドン地下鉄などの地下地下鉄で使用される鉄道車両には、この複合材料が使用されています。これは、地下鉄道車両設計のための厳格なFST仕様によるものです。

繊維の種類別

ガラス繊維セグメントが最も高い市場を占め、予測期間中の年平均成長率は5.75%と推定されます。鉄道用途でユーティリティに使用される複合繊維の最も一般的な形態はガラス繊維です。鉄道車両の半構造内装部品に使用される複合材料のほとんどはガラス繊維をベースにしています。これには、パントリー・ユニット、座席システム、側壁、荷物入れ、隔壁とスタンドバック、ハッチとドア、連結アーチ、間仕切り、床、天井、デッキ用パネルなどが含まれます。ガラス繊維複合材料は製造が簡単で、密度が低く、強度が高いのが特徴です。アラミド繊維や炭素繊維に比べ、ガラス繊維複合材料は安価で機械的性質が優れているため、鉄道用途に適しています。ほとんどの内部レール用途では、ガラス繊維はチョップドストランドマット(CSM)や連続フィラメントマット(CFM)として採用されることが多いです。

鉄道用途で2番目に人気のある繊維の種類は炭素繊維複合材料です。炭素繊維複合材料は、鉄道用途における複合材料の最大の市場かもしれません。驚異的な強度と軽量のため、炭素繊維複合材料は鉄道用途で人気が高まっています。2018年には、CRRC長春鉄道車両によって、炭素繊維複合材料で作られた世界初の地下鉄車両が誕生しました。この地下鉄車両は金属製の同等品より35%軽く、エネルギー消費が少なく、より多くの乗客を輸送できると期待されました。完全に炭素繊維でできた客車は、形状や寸法のバリエーションが改善されるというメリットもあります。

用途別

外装分野は市場貢献度が最も高く、予測期間中の年平均成長率は5.65%と推定されます。複合材料は当初、鉄道台車の内装にのみ使用されていましたが、近年、その構造特性と低重量の大幅な進歩により、メーカーは外装部品への複合材料の採用を後押ししています。キネマティックハッチ、ルーフパネル、外装サイドパネル、サイドスカート、ドアなどは、複合材料が採用される可能性のある外装構造要素の一例です。ポリエステル・ガラス繊維複合材料の初期の用途には、外鼻が含まれていました。しかし、最近では外装部品に炭素繊維の割合が増えています。

世界的に見ると、最も複合材料が使用されているのは客車の内装部品です。これらの部品には、天井パネル、側壁、窓周り、荷物収納部、座席ユニット、フルバスルーム、キッチン、運転室モジュールなどが含まれます。複雑な形状も複合材料で成形できるため、部品点数やメンテナンスの必要性を減らすことができます。さらに、表面の質感が落書きを抑制する可能性もあります。フェノール樹脂製の複合材料は、構造的でない内装部品によく使用されます。

鉄道用複合材料市場の主要企業リスト

-

- Avient Corporation

- BASF SE Celanese Corporation

- Exel Composites

- Gurit

- Hexcel Corporation

- Kineco Limited

- Lanxess

- Mitsubishi Chemical Advanced Materials

- Reliance Industries Limited

- Solvay

- Teijin Limited

- Toray Industries.

最近の動向

- 2023年3月– TDKは、Tronics AXO®300シリーズに2種類の高性能デジタルMEMS加速度センサーを追加。

- 2022年5月-TALGOが 高速列車Avrilの車輪枠の製造に新素材を採用、鋼鉄から炭素繊維強化ポリマーに置き換え、構造的完全性を損なうことなく部品質量を50%削減。

鉄道用複合材料の市場セグメント

樹脂の種類別(2021~2033年)

- エポキシ

- ポリエステル

- フェノール

- ビニルエステル

- その他

繊維種類別 (2021-2033)

- ガラス繊維

- 炭素繊維

- その他の繊維種類

用途別 (2021-2033)

- 外装

- 内装

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

鉄道用複合材料の世界市場規模分析

- 鉄道用複合材料の世界市場紹介

- 樹脂種類別

- 樹脂タイプ別

- 金額別樹脂種類

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 繊維種類別

- 繊維タイプ

- 金額別繊維の種類

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維の種類

- 金額別

- 繊維タイプ

- 用途別

- 用途別

- 金額別用途

- 外装

- 金額別

- 内装

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録