| • レポートコード:SRPH1935DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

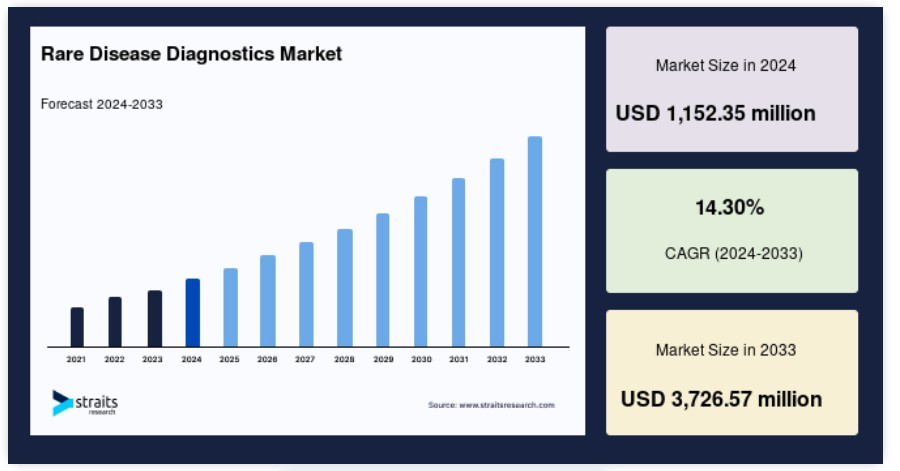

世界の希少疾患診断市場規模は、2024年には11億5,235万米ドルと評価され、2025年には13億1,286万米ドル、2033年には37億2,657万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは14.30%で成長すると予測されています。

遺伝子配列決定のコスト低下とトランスレーショナル・リサーチの進歩により、希少疾患の診断は変革的な転換期を迎えています。こうした技術革新により、遺伝子検査がより身近で手頃な価格になり、患者はより迅速かつ正確な診断オプションを利用できるようになります。希少疾患の早期発見はこれまで困難でしたが、次世代シーケンシング(NGS)技術の活用により、これまで検出できなかった変異の特定が可能になりました。より精密な診断を可能にするこれらの技術は、患者の治療結果を改善し、個別化治療への道を開いています。

業界の成長をさらに加速させているのが、欧州希少疾患研究連合(ERDERA)のような取り組みに見られる共同作業です。2024年9月に発足したこの連合は、4億2261万米ドル(3億8000万ユーロ)という相当な予算を投じ、欧州全域の希少疾患患者3000万人の生活を大幅に改善することを目的としています。170以上の公共および民間組織を統合することで、ERDERAは予防、診断、治療の研究改善に重点的に取り組んでいます。こうした取り組みが拡大するにつれ、遺伝子検査が希少疾患診断の重要な要素となり、今後長年にわたってこの分野の大幅な成長と革新を促進していくでしょう。

希少疾患診断市場の動向

ゲノム技術の進歩

ゲノム技術、特に次世代シーケンシング(NGS)とマイクロアレイの急速な進歩は、希少疾患診断の状況を大きく変えつつあります。これらの技術により、より迅速で正確かつ費用対効果の高い遺伝子検査が可能になり、希少な遺伝性疾患の特定と治療に革命をもたらしています。

こうした市場動向を受け、業界の主要企業は、これらの先進技術を積極的に採用し、自社の診断ソリューションに統合しています。例えば、2023年4月、セントジーン社は、希少疾患および神経変性疾患の診断精度の向上を目的とした最先端の全ゲノムシークエンシング(WGS)検査「NEW CentoGenome」の発売を発表しました。

高まる政府主導の取り組みと規制面のサポート

政府による積極的な取り組みと規制枠組みは、市場の成長を加速させる上で重要な役割を果たしています。世界中の多くの政府が、希少疾患の研究と診断に対する支援強化の必要性を認識しており、この重要な医療格差に対処することを目的としたさまざまなプログラムや政策の策定につながっています。

こうした取り組みは、遺伝子検査の革新を推進し、高度な診断ツールを患者や医療従事者にとってより利用しやすいものにするのに役立っています。例えば、2022年6月、米国食品医薬品局(FDA)は、安全で効果的な医療製品の開発を促進し、患者が革新的な治療にアクセスしやすくすることで、患者の生活の質を向上させ、寿命を延ばすことを目的とした、希少神経変性疾患に焦点を当てた5年間のプログラムを開始しました。

希少疾患診断市場の成長要因

患者登録制度の拡大

患者登録制度の増加は、希少疾患の遺伝子検査市場の主な推進要因となっています。 これらの登録制度により、患者データの共有が可能となり、疫学研究および臨床研究の両方において適切なサンプルサイズを達成するために不可欠となります。 患者の募集や登録を含む臨床試験の計画と実施を支援することで、登録制度は研究努力の実現可能性を高めます。

さらに、研究者にとって貴重な洞察をもたらし、公衆衛生の取り組みを支援し、新たな臨床的知見の普及に貢献します。これらはすべて、希少疾患の管理における診断精度と患者ケアの改善に役立ちます。例えば、2022年3月に発行された『Journal Frontiers in Endocrinology』誌の記事では、患者レジストリが希少疾患の研究において複数の目的を果たすことが強調されています。 疾患の進行に関する理解を深め、予防ケア、診断、治療の有効性を評価します。

早期診断に対する需要の高まり

早期診断の重要性が高まっていることで、高度な遺伝子検査ソリューションの採用が大幅に増加しています。 早期発見は希少疾患において極めて重要であり、医療従事者が迅速に介入し、治療計画をカスタマイズすることで、患者の予後を改善することができます。 従来、希少疾患の患者は長期間にわたる診断の旅を耐え忍び、しばしば何年もの間、不安を抱え続けることになります。 早期診断を実施することで、患者は必要な治療に迅速にアクセスできるようになり、生活の質が向上します。

この需要に応えるため、主要な研究機関や業界関係者は、診断精度の向上を目的としたAI搭載ツールの開発に重点的に取り組んでいます。その好例が、2023年10月にKAUSTの研究者によって開発されたAI搭載ツール「STARVar」がローンチされたことです。STARVarは、ゲノムデータ、科学文献、患者記録を統合し、疾患の原因となる遺伝的変異を効率的に特定することで、希少疾患の診断精度を大幅に向上させます。こうした技術革新は市場を牽引し、早期診断を促進し、産業の拡大を推進しています。

阻害要因

償還方針の欠如

全ゲノムシークエンシング(WGS)や次世代シークエンシング(NGS)などの遺伝子検査に対する一貫した償還方針が欠如していることは、大きな課題となっています。多くの保険会社がこれらの費用を完全にカバーしておらず、患者がかなりの自己負担を強いられているためです。これは、特に低所得層の患者にとって経済的な障壁となり、診断や治療の遅れにつながります。さらに、世界的に標準化された償還アプローチが欠如しているため、アクセスにおける格差が拡大し、先進的な診断技術の採用と利用が各地域で妨げられています。

治療費の高額さ

希少疾患は一般的に「孤児病」と呼ばれ、市場規模が限られているため、治療費が大幅に高額になります。これらの治療に取り組む製薬会社は数社のみであるため、価格が法外になることが多く、特に生涯にわたる治療の場合、1つの治療法につき1億ドルから10億ドルを超えることが一般的です。米国のオーファンドラッグ法(ODA)のような取り組みはインセンティブを提供していますが、依然として高額なコストが課題となり、世界的な希少疾患に対する資金調達プログラムの長期的な持続可能性について懸念が高まっています。

市場機会

AIと機械学習の統合

AIと機械学習(ML)の統合は、診断の精度とスピードを高めることで、世界の希少疾患診断市場に変革をもたらす機会を提供します。AIアルゴリズムは、膨大な遺伝情報、病歴、臨床データのセットを分析し、従来の方法では見逃されていた可能性のあるパターンを特定することができます。この技術は、希少疾患ではしばしば長期間に及ぶ診断までの時間を短縮し、患者の予後を改善するのに役立ちます。

- 例えば、IBM Watson HealthのようなAI駆動型のプラットフォームがゲノムデータの分析に活用され、ゴーシェ病やポンペ病などの疾患の早期発見が可能になりました。AIを統合することで、医療提供者は希少疾患を迅速に特定でき、診断エラーや医療費を削減できます。このアプローチは、専門医療従事者が不足している地域では特に有益であり、希少疾患の診断を世界的に拡大します。

地域別洞察

北米:45.5%の市場シェアを占める主要地域

北米は、希少疾患の診断において世界的に主導的な地位を占めており、その理由は、多数の疾患登録と、超希少疾患や希少疾患の高発症率に焦点を当てた多数の研究開発施設が存在しているためです。

例えば、

- 米国癌学会の推計によると、2024年には米国で約20,800人が急性骨髄性白血病(AML)と診断されると見込まれており、その大半は成人で発症しています。

- 2023年には、カナダ公衆衛生庁の統計によると、40歳以上のカナダ人の250万人近くが骨粗しょう症と診断され、そのうち81%が女性でした。

このように、希少疾患の発生率が上昇していることが、次世代シーケンシング技術に基づくデバイスの採用拡大につながり、それがこの地域の市場成長を促進しています。

アジア太平洋地域:最も急速に成長している地域で、市場CAGRも最高

アジア太平洋地域は、希少疾患診断市場で最も速い成長率を記録すると予想されています。その背景には、地域における希少疾患発生率の低下を目的とした支援政策や枠組みの導入に加え、認知度の向上と診断能力の改善があります。

例えば、

- 2021年3月には、政府が「希少疾患に関する国家政策(NPRD)」を打ち出し、希少疾患の発生率を低下させることを目的として、リソースの制約に対処し、患者が手頃な価格の医療サービスを受けられるようにアクセスを改善することを目指しています。

各国の洞察

希少疾患診断市場は、研究、技術、医療政策の進歩を主導する複数の国々によって影響を受けています。政府のイニシアティブ、高まる意識、遺伝子検査への投資が、北米、欧州、アジア太平洋地域などの地域における市場の成長を促進しています。これらの国々は、希少疾患の診断と治療へのアクセス改善に重点的に取り組み、ゲノムイノベーションと精密医療の促進に力を入れています。

以下は、市場に影響を与える主要国の分析です。

- 米国 – 米国は医療イノベーションとテクノロジーを原動力に市場をリードしており、最大の市場シェアを占めています。2022年9月、Predicine Inc.は腫瘍変異プロファイリング用のNGS装置であるPredicineCARE cfDNAアッセイについて、米国食品医薬品局(USFDA)の承認を取得しました。これは、米国の希少疾患遺伝子検査市場における大きな進歩となりました。

- カナダ – 2023年3月、カナダ政府は、希少疾患研究の推進を目的として、より優れた診断ツールの開発と強固なカナダの希少疾患臨床試験ネットワークの確立に重点的に取り組むため、カナダ保健研究所(CIHR)に5年間で3,200万米ドルを拠出しました。

- インド – インドでは、オブザーバー・リサーチ・ファウンデーション(ORF)によると、2022年7月時点で、推定7,200万人から9,600万人が希少疾患に罹患しているとされています。希少疾患の診断に対する重大なニーズを浮き彫りにし、インド医学研究評議会(ICMR)が2021年10月に設立した「希少疾患全国登録」では、4,001種類の希少疾患が記録されています。この登録件数の増加は、全国的に専門的な診断ソリューションが緊急に必要とされていることを示しています。血友病、サラセミア、ライソゾーム蓄積症などの一般的な疾患は、早期発見と管理を可能にする高度な診断ソリューションへの需要を促進しています。

- 中国:中国初の複数の希少疾患を対象とする全国的な登録制度である中国の国家希少疾患登録システムは、希少疾患診断の進歩において重要な役割を果たしています。2023年9月、中国国家衛生健康委員会は86の疾患を掲載した「第2回希少疾患目録」を発表しました。これにより中国政府は、診断、治療、医薬品の入手可能性の改善を目的とした政策を実施し、希少疾患患者の診断ツールや治療へのアクセスを大幅に強化しました。

- 日本: 医薬品承認の合理化と革新的な治療へのアクセス向上を目的とした規制改革により、日本の希少疾患診断市場は拡大しています。2024年には、日本が多国間臨床試験を容易にし、「医薬品損失」のギャップを縮小する措置を導入したことで、これまで利用できなかった治療へのアクセスが改善されました。これらの変化により、希少疾患診断とオーファンドラッグ企業にとって、日本はより魅力的な市場となり、患者が先進的な診断や治療にアクセスするスピードが加速しています。

- ドイツ:連邦保健省によると、400万人以上が希少疾患に罹患しています。希少疾患の総患者数は、主要な慢性疾患と比較しても遜色ないにもかかわらず、患者数が少ないため、個々の疾患は十分に理解されていません。この知識のギャップが、高度な診断ソリューションに対する需要の高まりにつながり、近年、診断と治療の選択肢の改善に対する意識と取り組みが活発化していることから、市場の成長を促進しています。

- 英国 – 2023年9月、英国国立医療技術評価機構(NIHR)の報告書によると、2016年から2021年の間に英国では希少疾患の研究に14億6000万米ドル以上が投資され、希少疾患を抱える350万人の患者に恩恵をもたらしました。この投資により研究能力が大幅に向上し、高度な診断技術へのアクセスが拡大し、早期発見と標的療法が促進され、最終的に患者の医療成果が改善されました。

希少疾患診断市場のセグメンテーション分析

製品タイプ別

市場は、キットおよびアッセイ、パネルに分かれています。 希少遺伝性疾患の検出のための臨床および研究用途で広く使用されているため、キットおよびアッセイセグメントが市場を支配し、最大の市場収益を占めています。 これらの製品は、疾患バイオマーカーを特定するための標準化された信頼性の高い方法を提供しており、市場での優位性を推進しています。

- 例えば、2023年2月には、サーモフィッシャーサイエンティフィックが研究用に50以上のAbsolute Q液体生検アッセイを導入し、液体生検におけるまれな遺伝的変異の検出能力を強化し、希少疾患診断の進歩をさらに後押ししました。

疾患の種類別

市場は、消化器系疾患、内分泌および代謝障害疾患、心血管系疾患、神経疾患、血液学および腫瘍学疾患、皮膚科学疾患、その他に分類されます。内分泌および代謝疾患セグメントが市場を支配し、最大の市場収益を占めています。この急増は、クッシング症候群のような内分泌疾患の遺伝的原因の理解が進んだことで、これらの疾患に対する遺伝子検査の採用が促進されたことが要因です。さらに、原発性色素性結節性副腎皮質疾患のような症状における遺伝子変異の特定が、遺伝子検査ツールの開発を加速させています。

- 例えば、2023年5月、NCBIは、米国では約1300万人、すなわちdszSdga major endocrine zzxxdx¸、whole exome sequencing、microarrays、その他であると報告しました。

技術別では、

市場は次世代シーケンシング、全ゲノムシーケンシング、全エクソームシーケンシング、マイクロアレイ、その他に分かれています。次世代シーケンシング(NGS)セグメントは、がん、神経疾患、心血管疾患、その他の疾患の診断におけるNGSベースの遺伝子パネルの普及と利用により、市場で最大の市場収益を占め、市場を独占しています。NGSは、Avesthagen Ltd.とWipro Ltd.の遺伝子検査の商業化に向けた提携など、業界のプレーヤーによる戦略的イニシアティブによって支えられています。

- 例えば、2022年9月には、Illumina Inc.が、より高速で強力かつ持続可能なシーケンス機能を実現するよう設計された生産規模の次世代シーケンサーであるNovaSeq Xシリーズ(NovaSeq XおよびNovaSeq X Plus)を発売しました。

エンドユーザー別

市場は、病院・診療所、診断ラボ、研究ラボ・CROに分けられます。研究施設および医薬品開発業務受託機関(CRO)セグメントが市場を支配しているのは、複雑な診断手順の処理、臨床試験の促進、標的治療のための進行中の研究のサポートにおいて重要な役割を担っているためです。これらの施設は、希少な遺伝的状態の詳細な分析に必要な高度な技術と専門知識を備えており、個別化医療に不可欠な精密な診断を可能にしています。さらに、分子遺伝学的検査の増加により、専門ラボの需要が大幅に高まっており、その多くは臨床遺伝学および病理検査の認定を受けています。

企業別市場シェア

希少疾患遺伝子検査市場の主要企業は、市場での存在感を強化するために、合併や買収、地理的拡大、戦略的提携など、さまざまな戦略を採用しています。

Invitae Corporation:市場の新興企業

Invitae Corporationは市場の主要企業として台頭し、利用しやすく手頃な価格の遺伝子検査サービスを提供することで知られています。2024年7月、Invitaeは小児てんかん患者を対象に手頃な価格の遺伝子検査を提供することを目的とした「Unlock Behind the Seizure」プログラムを開始しました。この取り組みにより、遺伝子検査の利用が促進され、貴重な遺伝学的および臨床データがInvitaeの希少疾患データベースの強化に貢献しています。

Invitae Corporationの最近の動向には以下が含まれます。

- 2024年1月、Invitae Corporationは、希少疾患の創薬に向けた遺伝子研究の活用を目的として、BridgeBio Pharmaと提携しました。この提携は、遺伝子修飾因子と新規の治療標的を特定し、遺伝性希少疾患の新たな治療法を開発することを目的としており、遺伝子に基づく医薬品開発におけるInvitaeの役割を強化するものです。

希少疾患診断市場における主要企業の一覧

- 23andMe Inc.

- 3billion Inc.

- Agilent Technologies Inc.

- Beijing Genomics Institute (BGI)

- CENTOGENE N.V.

- Eurofins Scientific SE

- GENEWIZ Inc.

- Illumina Inc.

- In-Depth Genomics

- Invitae Corporation

- Laboratory Corporation of America Holdings

- OPKO Health

- PerkinElmer Inc.

- Quest Diagnostics Incorporated

- Travere Therapeutics Inc.

最近の動向

- 2024年3月 – CENTOGENE N.V.は武田薬品工業との戦略的提携を拡大し、ファブリー病、ゴーシェ病、ハンター症候群などのライソゾーム貯蔵障害(LSD)と呼ばれる希少疾患の患者に対する遺伝子検査への継続的なアクセスを提供します。

アナリストの意見

当社のアナリストによると、世界的な希少疾患診断市場は、早期かつ正確な診断に対する需要の高まりにより、高い成長が見込まれています。遺伝子検査のような先進技術に戦略的に投資し、パートナーシップを構築する企業は、競争優位性を確保できる可能性が高いでしょう。

しかし、規制上の課題を克服し、診断に関連する高コストに対処することが重要となります。費用対効果の高いソリューションによるアクセスの拡大に重点的に取り組むことで、企業は大きな市場機会を開拓し、この進化する状況における自社のポジショニングを強化することができます。

希少疾患診断市場のセグメンテーション

製品タイプ別(2021年~2033年)

- キットおよびアッセイ

- パネル

疾患タイプ別(2021年~2033年)

- 消化器疾患

- 内分泌および代謝疾患

- 心血管疾患

- 神経疾患

- 血液学および腫瘍学疾患

- 皮膚疾患

- その他

技術別(2021年~2033年)

- 次世代シーケンシング

- 全ゲノムシーケンシング

- 全エクソームシーケンシング

- マイクロアレイ

- その他

エンドユーザー別(2021年~2033年)

- 病院およびクリニック

- 診断ラボ

- 研究ラボおよびCRO

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

世界の希少疾患診断市場規模の分析

- 世界の希少疾患診断市場の概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- キットおよびアッセイ

- 金額別

- パネル

- 金額別

- 概要

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 消化器疾患

- 金額別

- 内分泌および代謝疾患

- 疾患

- 心血管疾患

- 疾患

- 神経疾患

- 疾患

- 血液学および腫瘍学疾患

- 疾患

- 皮膚疾患

- 疾患

- その他

- 疾患

- 概要

- 技術別

- はじめに

- 技術別

- 次世代シーケンシング

- 疾患

- 全ゲノムシーケンシング

- 疾患

- 全エクソームシーケンシング

- 疾患

- マイクロアレイ

- 疾患

- その他

- 疾患

- はじめに

- エンドユーザー別

- 導入

- エンドユーザー別

- 病院およびクリニック

- 金額別

- 診断ラボ

- 金額別

- 研究ラボおよびCRO

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項