| • レポートコード:SRSC1223DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

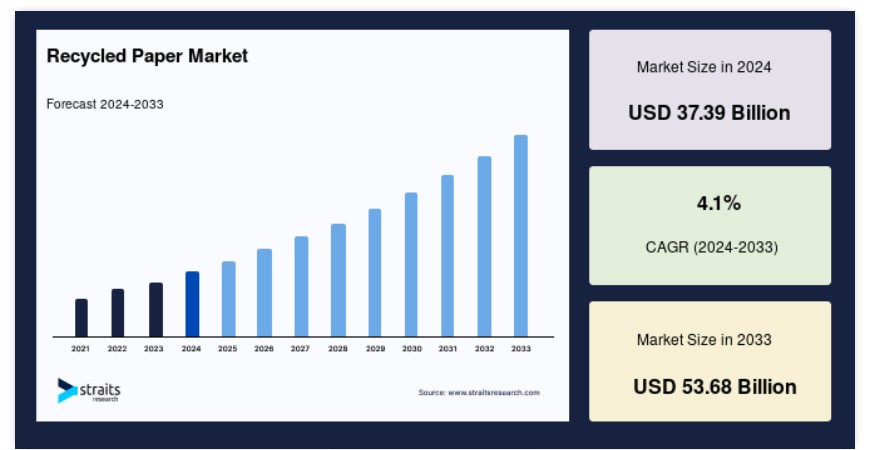

世界の再生紙市場規模は2024年に373億9,000万米ドルと評価され、2025年に389億2,000万米ドルから2033年に536億8,000万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)4.1%を記録すると見込まれています。

紙のリサイクルとは、廃棄物や廃紙を回収し、新しい紙製品に再生するプロセスを指します。リサイクル紙市場は、木材への依存度を低減し、電力消費量を削減し、一次パルプ製造プロセスからの排出物を最小限に抑えることで、持続可能性の重要な役割を果たすようになっています。世界自然保護基金(WWF)によると、廃棄物紙1トンをリサイクルすると、約800kgの再生繊維が得られ、17本の木を節約し、埋立地の使用量を3m³削減できます。これにより、焼却と二酸化炭素排出量を削減し、気候変動対策に貢献します。

再生紙は、新聞紙、段ボール、筆記用具、印刷物、包装製品などの製造に広く使用されています。プラスチック製品への反対感情の高まりと環境配慮型代替品の需要増加により、再生紙市場は注目されています。温室効果ガス削減におけるその役割は、消費者と産業の両方に響き続け、グローバル市場の成長をさらに後押ししています。

再生紙市場成長要因

環境意識の高まりと持続可能性への懸念

世界的な環境保護意識の高まりと廃棄物・汚染の有害な影響への懸念が主要な要因です。消費者と企業は、森林伐採と埋立廃棄物の削減を目的として、再生紙製品をバージンファイバー製品に代わる選択肢として採用する傾向が強まっています。紙のリサイクルは温室効果ガス排出量の削減、天然資源の保全、エネルギー節約、埋立使用量の削減を実現し、グローバルな持続可能性目標と一致しています。

厳格な政府規制と政策

世界各国の政府は、廃紙リサイクルと持続可能な廃棄物管理実践を促進するため、厳格な規制とインセンティブを導入しています。これらの政策は、産業がリサイクル紙を使用することを奨励し、環境影響を軽減し、循環型経済イニシアチブを支援しています。例えば、ヨーロッパは強力な廃棄物管理インフラと規制を有し、2019年に72%の紙リサイクル率を達成しています。同様に、アジア太平洋諸国は、増加する廃棄物量を効果的に管理するため、都市固形廃棄物法を制定しています。

包装業界をはじめとする需要の拡大

電子商取引の拡大と食品・飲料、医薬品、化粧品、化学業界の成長が、リサイクル紙包装材料の需要を後押ししています。リサイクル紙は生分解性と柔軟性を備えているため、包装用途におけるプラスチックの持続可能な代替材として好まれています。包装業界の成長、特に成形パルプ繊維包装の拡大は、その耐久性と取り扱いやすさから市場拡大を支えています。

技術革新と自動化

紙の選別、リサイクルプロセス、人工知能(AI)の統合による効率的な選別技術の開発は、再生紙の品質と生産効率を向上させています。これらの技術革新は、汚染問題の克服やコスト効率の向上に貢献しています。製造メーカーは、リサイクル工場の近代化を進め、再生包装材料の生産に重点を移すことで、市場ニーズに対応しています。

都市化と廃棄物発生の増加

アジア太平洋地域を中心に急速な都市化が進むことで廃棄物発生量が増加し、効率的な廃棄物管理とリサイクルソリューションが求められています。家庭や産業から発生する紙廃棄物の増加は、リサイクルインフラと再生紙生産の需要を後押ししています。

市場制約要因

品質問題と性能制限

リサイクル紙の最大の課題の一つは、品質のばらつきです。リサイクル繊維はバージン繊維よりも短いため、紙の強度低下、耐久性不足、粗い質感、または色あせを引き起こす可能性があります。これは、出版、印刷、または 高級包装など、高品質の紙仕上げを要求する業界にとって懸念事項です。これにより、企業は高級用途にリサイクル紙を採用することを躊躇し、その使用を低価格帯や中価格帯の製品に限定する可能性があります。

高品質原材料の供給不足

高品質のポストコンシューマー廃棄物紙は、良質な再生紙を生産するために不可欠ですが、常に容易に入手できるわけではありません。多くの地域では、効率的な廃棄物収集や分別システムが不足しており、汚染やリサイクルセンターではなく埋立地に廃棄される紙が増加しています。これにより、信頼性の低いまたは高価な原料源、リサイクル業者の生産量の不安定さ、原料の選別や処理コストによる利益率の低下などが生じます。

市場機会

持続可能な包装材の需要急増

プラスチックや生分解性でない素材からの移行が、包装業界を環境に優しい代替品へと導いています。リサイクル紙は、輸送用箱やテイクアウト容器から製品包装や郵送用封筒まで、あらゆる用途の主要素材となっています。特にEC、食品配達、小売業界のブランドは、持続可能性目標と消費者期待に応えるため、エコフレンドリーな包装ソリューションを積極的に探しています。カスタマイズ可能でブランド化されたリサイクル紙包装の需要が増加しており、ニッチな包装企業やB2Bサプライヤーに新たな機会が生まれています。

新興市場と都市化

インド、中国、東南アジア、アフリカなどの新興経済国における都市化と産業成長は、紙製品への需要を拡大しています。これらの地域での環境意識の高まりを受け、リサイクル紙はコスト効果が高く持続可能な代替品として注目されています。廃棄物管理とリサイクルに関するインフラ投資は、これらの市場に巨大な潜在力を解き放つ可能性があります。政府とNGOの連携は、地域のリサイクルイニシアチブを設立し、紙の回収と加工におけるビジネス機会を創出する可能性があります。

地域分析

アジア太平洋地域が主導的な地域

アジア太平洋地域は、最大かつ最も急速に成長する市場として際立っています。中国、インド、日本などの国々は、急速な都市化、産業の拡大、電子商取引の台頭により、需要が急増しています。例えばインドでは、スワッチ・バーラト・ミッション(清潔なインド運動)などの政府の取り組みが廃棄物管理の意識向上を促進しており、現代的なリサイクル施設への投資が紙の加工能力を向上させています。成長にもかかわらず、廃棄物の分別が不十分であったり、回収された紙の汚染レベルが高いといった課題は、地域全体で依然として残っています。

北米では市場が成熟しており、整備されたインフラと高い消費者意識が特徴です。米国とカナダは、企業ESG戦略やリサイクル紙の応用技術革新を推進しており、特に包装分野で進展が見られます。しかし、リサイクル施設は運営コストの増加に直面しており、州ごとの規制の分散化が実施や順守を複雑化しています。さらに、中国の廃棄物輸入禁止措置などの国際貿易制限が、一部のリサイクルサプライチェーンを混乱させています。

欧州は、厳格な環境政策と効率的なリサイクルシステムに支えられ、持続可能性と循環型経済の実践においてリーダー的な役割を果たしています。ドイツ、オランダ、スカンジナビア諸国などは、世界有数のリサイクル率を誇っています。欧州連合(EU)の「循環型経済行動計画」は、包装、出版、オフィス用品におけるリサイクル素材の採用をさらに加速させています。欧州のリサイクル紙市場は高度に発展していますが、市場の成熟と規制遵守コストの増加により、成長は一定程度制限されています。

セグメント分析

用途別

リサイクル紙市場における主要な用途には、新聞用紙、段ボール、筆記・印刷用紙、包装製品が含まれます。デジタルメディアの普及により新聞用紙の需要は減少傾向にありますが、段ボールと包装セグメントは、ECの急拡大と持続可能な包装イニシアチブにより強い成長を遂げています。筆記・印刷用紙は教育機関や企業セクターからの需要を支え続けていますが、包装が最も主要で成長率の高い用途になると予想されています。

収集源別

リサイクル紙市場は、産業、オフィス、家庭から原材料を調達しています。産業からは、トリミングや包装廃棄物などの清潔な前消費者廃棄物が供給され、オフィスからは高品質の使用済み紙が大量に供給されています。家庭からの回収は、地方自治体のリサイクルプログラムや啓発キャンペーンにより重要性が増していますが、材料の汚染や選別効率の低さといった課題に直面しています。

最終用途産業別

リサイクル紙市場は、食品・飲料、小売、電子機器、印刷・紙、建設など多様な最終用途産業に対応しています。食品・飲料ブランドは生分解性包装への移行をリードしており、小売業界ではリサイクル紙が袋や製品包装に採用されています。電子機器と建設分野では、リサイクル紙が緩衝材、断熱材、持続可能な建築ソリューションに活用されており、より広範なエコフレンドリーな市場動向を反映しています。

リサイクル紙市場の主要企業一覧

- Hanna Paper Recycling, Inc.

- International Paper Company

- DS Smith Recycling Holding B.V.

- Waste Management Inc.

- WestRock Company

- WM Recycle America, LLC

- Sonoco Recycling LLC

- Caraustar Industries, Inc.

- Pratt Industries, Inc.

- Saica Group

- Ricova Recycling

リサイクル紙市場のセグメンテーション

用途別(2021-2033)

- 新聞用紙

- 段ボール

- 筆記・印刷用紙

- 包装製品

収集源別(2021-2033)

- 産業

- オフィス

- 家庭

最終用途産業別(2021-2033)

- 食品・飲料

- 小売

- 電子

- 印刷・紙

- 建設

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバルリサイクル紙市場規模分析

- グローバルリサイクル紙市場概要

- 用途別

- 概要

- 用途別(価値ベース)

- 新聞用紙

- 価値ベース

- 段ボール

- 価値ベース

- 筆記・印刷用紙

- 価値ベース

- 包装製品

- 価値ベース

- 概要

- 収集源別

- 概要

- 収集源別(価値別)

- 産業

- 価値別

- オフィス

- 価値別

- 家庭

- 価値別

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(価値別)

- 食品・飲料

- 価値別

- 小売

- 価値別

- 電子機器

- 価値別

- 印刷・紙製品

- 価値別

- 建設

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤーの評価

研究方法論

付録