| • レポートコード:PMRREP33728 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、206ページ • 納品方法:Eメール • 産業分類:IT |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

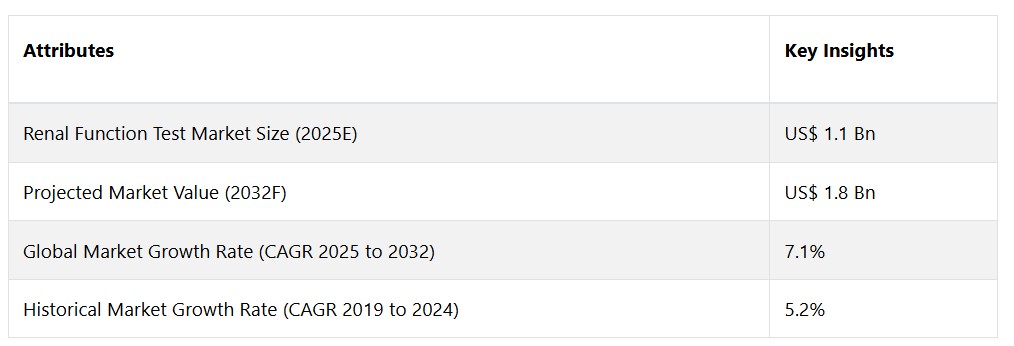

グローバルな腎機能検査市場は、年平均成長率(CAGR)7.1%で拡大し、2025年の11億米ドルから、2032年末には18億米ドルに増加すると予測されています。

腎機能検査(RFT)は、腎臓の機能と健康状態を評価するために用いられる診断評価です。この検査は、血液から老廃物をろ過して排出する腎臓の能力、体液と電解質のバランスを調整する能力、および血圧を管理する能力を評価する上で重要な役割を果たします。RFTで測定される主なパラメータには、血清クレアチニン、血中尿素窒素(BUN)、糸球体濾過率(GFR)などがあります。 腎機能検査の主な目的は、腎機能障害や腎疾患の検出とモニタリングであり、医療従事者は、慢性腎臓病、腎不全、尿路感染症などの病態を早期に診断することができます。 腎臓の健康状態に関する貴重な情報を提供することで、これらの検査は、腎臓関連疾患の進行を防ぐための、時宜を得た介入と管理を可能にします。

慢性腎臓病の患者数の増加と高齢者人口の増加により、腎機能検査の需要が高まっています。自動化や高処理システムなどの診断方法における技術進歩は、これらの検査の効率性と精度を高めています。さらに、予防医療対策に対する個人の意識の高まりが、定期的な腎機能スクリーニングの需要を後押ししています。

迅速かつ簡便な結果が得られる革新的なバイオマーカーやポイント・オブ・ケア検査の開発にチャンスがあります。さらに、データ分析への人工知能の統合により、正確な診断と個別化治療計画が促進され、市場の潜在性がさらに高まります。世界中の医療制度が腎疾患の早期発見と管理を優先する中、腎機能検査市場は今後数年間で大幅な拡大が見込まれています。

市場成長の推進要因

診断技術の進歩

腎機能検査市場の成長を促進する主な要因として、診断技術の著しい進歩が挙げられます。自動化システムと高処理手法の統合により、腎機能検査の効率性と精度が飛躍的に向上しました。こうした技術の進歩により、血清クレアチニンや糸球体濾過率(GFR)などの主要パラメータの分析がより迅速かつ正確に行えるようになり、医療従事者は腎臓の健康状態をタイムリーに把握できるようになりました。より高度な診断ツールへの移行は、診断能力の向上だけでなく、患者のコンプライアンスと利便性の向上も促し、腎機能検査市場全体の拡大に貢献しています。

さらに、慢性腎臓病(CKD)の有病率の高まりも、腎機能検査市場の成長を促すもう一つの重要な要因となっています。世界的な高齢化と、腎臓関連疾患の急増につながる生活習慣要因により、早期かつ正確な診断ツールへの需要が高まっています。腎機能検査は、CKDの早期発見とモニタリングに重要な役割を果たし、医療従事者が適時に介入し、個々の患者に合わせた治療計画を開始することを可能にします。定期的な腎機能スクリーニングの重要性に対する認識が高まるにつれ、これらの検査の市場は、世界中で慢性腎臓病の負担が増加しているという差し迫ったニーズによって牽引されています。

市場抑制要因

価格競争、限定的なイノベーション

腎機能検査市場のパフォーマンスに大きな影響を与える可能性がある重要な要因のひとつは、主要企業間の競争のレベルと市場支配力です。少数の有力企業が存在すると、市場の集中化につながり、イノベーションが制限され、価格競争が激化する可能性があります。このような状況では、小規模な企業が市場シェアを獲得することは難しく、新しい技術や競争力のある価格戦略を導入する能力に影響を及ぼす可能性があります。

さらに、市場の独占は消費者や医療提供者の選択肢を狭めることにつながり、腎機能検査市場全体の力学に影響を及ぼす可能性があります。健全な競争と市場のリーダーシップのバランスを取ることは、技術革新を維持し、アクセスを確保し、腎機能検査ソリューションのダイナミックな市場を育成するために不可欠です。

規制上のハードルとコンプライアンスの問題

腎機能検査市場が直面する可能性がある大きな課題として、規制上のハードルとコンプライアンスの問題があります。医療診断を管理する厳格な規制環境では、品質基準と検証プロセスへの厳格な順守が求められます。この市場で事業を展開する企業は、複雑な規制枠組みの理解、新製品に対する承認の取得、継続的なコンプライアンスの確保という課題に直面しています。

規制要件が厳しければ、革新的な製品を市場に投入するまでの時間が長引き、開発コストの増加や、進化する市場ニーズへの対応の遅れにつながる可能性があります。 こうした規制上の課題を効果的に乗り越えることは、高度な腎機能検査ソリューションをタイムリーに導入し、受け入れられるようにするために、市場関係者にとって極めて重要です。

機会

革新的なバイオマーカーと診断ツール

腎機能検査市場における収益増加の積極的な機会は、革新的なバイオマーカーと診断ツールの開発と導入にあります。従来の指標を超えた新たなバイオマーカーの研究を継続することで、腎機能評価の精度と特異性を高めることができます。 腎臓の健康に関連する新たなマーカーの発見と検証に投資することで、企業は他社と差別化を図ることができ、より包括的で微妙な診断情報を求める医療従事者を惹きつけることができます。 科学の進歩の最先端に立ち続けることで、企業は自社の製品を差別化し、高度な診断ソリューションに対する高まる需要に応えることができ、その結果、市場の有利なセグメントに参入し、収益の成長を確保することができます。

さらに、ポイント・オブ・ケア検査(POCT)の採用拡大は、腎機能検査市場における収益成長の戦略的機会をもたらします。 クリニックや診療所など、ケアの現場で行われる腎機能検査プロセスを合理化することで、より迅速な結果と即時の意思決定が可能になります。 迅速な介入が重要な場面では特に、便利で迅速な診断ソリューションへの需要が高まっています。腎機能評価のための使いやすく、持ち運び可能で信頼性の高いPOCT機器の開発に投資する企業は、このトレンドを最大限に活用することができます。 アクセス性と迅速な結果というニーズに応えることで、このような取り組みは競争の激しい腎機能検査市場において大幅な収益成長を促進する可能性があります。

アナリストの見解

腎機能検査市場は大幅な拡大と変化を遂げる見通しです。 パラダイムシフトが起きていることは明らかです。特に診断分野における技術の進歩は、腎臓の健康状態の把握と管理の方法を再形成しつつあります。 市場は、精密診断と個別化医療への重点がますます高まる中、技術革新と需要の交差点に位置しています。 さらに、世界的な腎機能検査市場では、研究協力、技術進歩、価値に基づく医療へのパラダイムシフトが急増しています。

腎疾患が世界的に大きな健康上の負担を引き続き与えているため、この市場の動向は、進化するヘルスケアの物語と複雑に結びついています。早期発見への重点、デジタルヘルスソリューションの統合、腎機能の全体的なアプローチが、市場の動態を定義する主なテーマです。これらのトレンドを踏まえると、腎機能検査市場は、診断分野にとどまらず、変革的なヘルスケアのより広範な物語における重要なプレーヤーとして浮上しています。

供給側の動態

腎機能検査市場の供給サイドの力学は、さまざまな要因の複雑な相互作用によって形成されています。 診断用試薬メーカーは、サプライチェーンにおいて重要な役割を果たしており、正確かつ効率的な腎機能検査に対する需要の高まりに応えるべく、絶え間なく技術革新を続けています。 自動化プラットフォームやポイント・オブ・ケア検査ソリューションの出現は、市場に革命をもたらし、腎臓診断のアクセス性を向上させました。

さらに、診断企業と医療機関との連携が、RFTサービスの提供に貢献しています。バイオマーカーの発見と診断技術における継続的な研究開発は、市場の供給面の回復力をさらに強化し、医療従事者に対して多様な腎機能検査オプションを確保することにつながります。

広範な製造能力と技術力を備えた中国は、腎機能検査市場における主要サプライヤーとして重要な役割を果たしています。中国は国内需要を満たすだけでなく、腎臓診断製品の主要輸出国としても世界的に重要な役割を果たしています。中国の企業は、診断用試薬、実験用機器、およびポイント・オブ・ケア検査機器の製造に精通しており、腎機能検査ソリューションの国際的な普及に大きく貢献しています。さらに、中国の医療インフラおよび研究開発への戦略的投資は、技術革新を促進し、腎臓診断の進歩における主導的な役割を担う国としての地位を確立しています。

市場の区分

最も主要な製品タイプ区分は?

使い捨て製品が主要カテゴリーに

腎機能検査市場で主要なカテゴリーとなっているのは使い捨て製品です。使い捨ての腎機能検査製品は、利便性、費用対効果、二次汚染のリスク低減などの点で優れているため、このような状況が生じています。使い捨ての検査キット(1回限りの試験紙や試薬セットなど)は、使いやすさや検査ごとの洗浄や滅菌の必要がないことから、医療従事者の間で広く受け入れられています。

さらに、腎機能検査市場で最も成長著しい分野は、試薬に特化した分野です。 試薬は、腎機能パラメータの正確な評価に必要な化学反応を促進する上で重要な役割を果たします。 この分野の成長は、自動化や高処理システムなど、専門試薬に大きく依存する診断技術の継続的な進歩によって促進されています。

今後主流となる検査の種類は?

尿検査が主要分野に

尿検査は腎機能検査市場で最も重要なカテゴリーとして際立っており、腎機能評価の状況を一変させています。 日常的な尿検査からより専門的な評価まで、これらの検査は腎臓疾患の診断において重要な役割を果たしています。 尿中のバイオマーカーとタンパク尿の測定により、腎臓の健康状態を非侵襲的かつ費用対効果の高い方法で評価することが可能となり、腎臓疾患の早期発見とモニタリングが容易になります。

血液検査は、腎機能検査市場で最も成長の著しい分野となり、腎機能評価の精度と包括性を再定義しています。これらの検査では、クレアチニンや血中尿素窒素(BUN)などの血清マーカーが用いられ、腎機能を定量的かつ詳細に評価します。

エンドユーザーのどの分野が最前線となるか?

病院およびクリニック 診断ラボがトップのエンドユーザーとなる

病院およびクリニックの診断ラボは、包括的な診断サービスを通じて腎臓ケアを先導する腎機能検査市場の主要なエンドユーザーです。 これらの医療機関は、腎機能評価の重要な拠点として、腎疾患の早期発見、診断、管理に重点的に取り組んでいます。 最先端の医療インフラと多分野にわたる医療チームを擁する病院およびクリニックは、総合的なケアソリューションを提供する上で極めて重要な役割を果たしています。

腎機能検査市場で最も成長が著しい分野は研究施設や研究所であり、腎臓科学の進歩において重要な役割を果たしています。これらの機関は、腎臓疾患の理解、革新的な診断アプローチの開発、新たな治療介入の模索を目的とした画期的な研究の最前線に立っています。

地域別市場トップ

2030年まで欧州が優勢を維持

欧州は圧倒的な強さを誇っており、その要因はいくつかあります。この地域では、強固なヘルスケアインフラが腎疾患の高い有病率と相まって、高度な診断ソリューションへの需要を後押ししています。欧州諸国はヘルスケアを優先事項としており、腎臓診断における最先端技術の採用を促進する環境を整えています。厳格な規制枠組みが腎機能検査の品質と信頼性を確保し、医療従事者と患者の両方に信頼感を与えています。欧州がヘルスケアの向上と予防策への投資を継続する限り、腎機能検査市場における欧州のリーダーシップは持続的な成長を続けるでしょう。

南アジアおよび太平洋地域は急速な成長が見込まれる

腎機能検査市場は、さまざまな要因が重なり、南アジアおよび太平洋地域においてかつてない成長を遂げています。腎疾患の有病率が増加していることに加え、早期発見の重要性に対する認識が高まっていることもあり、腎機能検査の需要が急増しています。さらに、インフラの拡大やアクセシビリティの向上に向けた取り組みが目立つこの地域のダイナミックなヘルスケア環境は、腎臓疾患の診断をより広く利用可能にする上で重要な役割を果たしています。南アジアおよび太平洋地域が革新的な診断ソリューションを通じて腎疾患の懸念に対処するという取り組みにより、世界的な腎機能検査市場で最も成長の速いハブとなっています。

競争力のある情報とビジネス戦略

F. ホフマン・ラ・ロシュ社、シーメンス・ヘルシニアーズ社、ベックマン・コールター社(ダナハー社)、アボット・ラボラトリーズ社、バクスター・インターナショナル社などの著名な企業がこの分野の最先端にありますが、持続的な成功の鍵となるのは競争力のある情報です。この分野で事業を展開する企業は、市場動向、競合他社の活動、技術進歩に関するデータを入念に収集し、分析しなければなりません。この豊富な情報から実行可能な洞察を引き出す能力は、企業が市場の変化を予測し、消費者の嗜好を理解し、製品ポートフォリオを微調整することを可能にします。

競合他社の情報収集は、主要企業の戦略を明らかにするだけでなく、規制上の課題への対応、価格体系の最適化、市場でのポジショニングの強化を目指す企業にとっての羅針盤ともなります。 腎機能検査市場で効果的な事業戦略を策定するには、多角的なアプローチが必要です。 まず、企業は自社の製品を、精度と効率性を重視した腎臓診断の進化する状況に適合させる必要があります。

医療提供者や技術開発者との戦略的パートナーシップを構築することで相乗効果が生まれ、革新的なソリューションの統合が促進されます。第三に、医療従事者や患者の特定のニーズを満たす製品やサービスをカスタマイズする、顧客中心の視点が最も重要です。 結局のところ、市場力学に対する深い理解を基盤とした、機敏で適応力のあるビジネス戦略こそが、競争の激しい腎機能検査市場で持続的な成長を遂げるための鍵となります。

最近の主な動向

新製品の発売

2022年7月、Healthy.ioは、Minuteful Kidneyテストの家庭での使用について、米国FDAから510(k)認可を取得しました。これは、アルブミン・クレアチニン比(ACR)を測定する初のスマートフォン対応家庭用検査キットとしてFDAの認可を受けたものです。

市場への影響:FDAによるMinuteful Kidneyテストの家庭での使用許可により、Healthy.ioは腎臓診断の分野で先駆的なマイルストーンを築きました。この画期的な技術により、アルブミン・クレアチニン比(ACR)をスマートフォンを使用した家庭での検査で便利に評価できるようになりました。この承認はパラダイムシフトを意味し、患者に腎機能モニタリングのための使いやすいツールを提供することで、腎機能検査市場の状況を大きく変える可能性があります。

2021年3月、Bio-Techne Corporationは、腎移植拒絶反応検査ExoTRU(Exosome Transplant Rejection Urine)の予備的データを発表し、腎移植拒絶反応の種類を識別し、臨床医の意思決定を支援する重要な情報を提供し、患者ケアの最適化に役立つと述べました。

市場への影響:この革新的な検査は、さまざまな種類の腎臓の拒絶反応を区別し、臨床医の意思決定と患者ケアの最適化に役立つ貴重な洞察をもたらします。この発見は、腎機能検査市場に変革的な影響をもたらし、精度と患者の転帰のレベルを向上させることが期待されます。

腎機能検査市場レポートの対象範囲

腎機能検査市場調査の区分

製品タイプ別:

- 試験紙

- 使い捨て

- 試薬

検査タイプ別:

- 尿

- 血液検査

エンドユーザー別:

- 病院および診療所診断ラボ

- 研究ラボおよび研究所

- 在宅ケア施設

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル腎機能検査市場の概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品タイプライフサイクル分析

2.4. 腎機能検査市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 2019年~2032年 世界腎機能検査市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 2019年から2023年の市場規模の分析

3.2.2. 2024年から2032年の市場規模の予測

3.3. グローバル腎機能検査市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別 市場規模(US$ Mn)および数量(単位)分析、2019年~2023年

3.3.3. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

3.3.3.1. ディップスティック

3.3.3.2. 使い捨て

3.3.3.3. 試薬

3.4. 市場の魅力分析:製品タイプ

3.5. 世界の腎機能検査市場の見通し:検査タイプ

3.5.1. はじめに / 主な調査結果

3.5.2. 検査タイプ別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の推移

3.5.3. 検査の種類別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

3.5.3.1. 尿

3.5.3.2. 血液検査

3.6. 市場の魅力分析:検査の種類

3.7. 世界の腎機能検査市場の見通し:エンドユーザー

3.7.1. はじめに/主な調査結果

3.7.2. 2019年から2023年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)の推移

3.7.3. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)の予測

3.7.3.1. 病院および診療所 診断ラボ

3.7.3.2. 研究施設および研究所

3.7.3.3. 在宅ケア施設

3.8. 市場の魅力分析:エンドユーザー

4. 世界の腎機能検査市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2019年~2023年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米 腎機能検査市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. テストタイプ別

5.3.4. エンドユーザー別

5.4. 2024年から2032年の国別市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

5.5.1. ディップスティック

5.5.2. 使い捨て

5.5.3. 試薬

5.6. 検査タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

5.6.1. 尿

5.6.2. 血液検査

5.7. 2024年から2032年のエンドユーザー別現在の市場規模(US$ Mn)および数量(単位)予測

5.7.1. 病院およびクリニック 診断ラボ

5.7.2. 研究ラボおよび研究所

5.7.3. 在宅ケアの現場

5.8. 市場の魅力分析

6. 欧州の腎機能検査市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. テストタイプ別

6.3.4. エンドユーザー別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

6.5.1. ディップスティック

6.5.2. 使い捨て

6.5.3. 試薬

6.6. 検査の種類別、2024年から2032年の現在の市場規模(US$ Mn)および数量(単位)予測

6.6.1. 尿

6.6.2. 血液検査

6.7. エンドユーザー別、2024年から2032年の現在の市場規模(US$ Mn)および数量(単位)予測

6.7.1. 病院およびクリニック 診断ラボ

6.7.2. 研究施設および研究所

6.7.3. 在宅ケア施設

6.8. 市場の魅力分析

7. 東アジアの腎機能検査市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. テストタイプ別

7.3.4. エンドユーザー別

7.4. 国別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. ディップスティック

7.5.2. 使い捨て

7.5.3. 試薬

7.6. テストの種類別、2024年から2032年の現在の市場規模(US$ Mn)および数量(単位)予測

7.6.1. 尿

7.6.2. 血液検査

7.7. 現在の市場規模(US$ Mn)およびエンドユーザー別予測市場規模(単位)、2024年~2032年

7.7.1. 病院およびクリニック 診断ラボ

7.7.2. 研究ラボおよび研究所

7.7.3. 在宅ケア施設

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの腎機能検査市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 試験タイプ別

8.3.4. エンドユーザー別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 製品タイプ別、2024年から2032年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. ディップスティック

8.5.2. 使い捨て

8.5.3. 試薬

8.6. 検査タイプ別、2024年から2032年の市場規模(US$ Mn)および数量(単位)予測

8.6.1. 尿

8.6.2. 血液検査

8.7. 2024年から2032年のエンドユーザー別現在の市場規模(US$ Mn)および数量(単位)予測

8.7.1. 病院およびクリニック 診断ラボ

8.7.2. 研究ラボおよび研究所

8.7.3. 在宅ケア施設

8.8. 市場魅力度分析

9. ラテンアメリカ 腎機能検査市場の展望、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(米ドル百万)および数量(単位)の分析、2019年~2023年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 検査タイプ別

9.3.4. エンドユーザー別

9.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.5.1. ディップスティック

9.5.2. 使い捨て

9.5.3. 試薬

9.6. 検査タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.6.1. 尿

9.6.2. 血液検査

9.7. 2024年から2032年のエンドユーザー別現在の市場規模(US$ Mn)および数量(単位)予測

9.7.1. 病院および診療所 診断研究所

9.7.2. 研究機関および研究所

9.7.3. 在宅医療

9.8. 市場魅力度分析

10. 中東およびアフリカ 腎機能検査市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. テストタイプ別

10.3.4. エンドユーザー別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.5.1. ディップスティック

10.5.2. 使い捨て

10.5.3. 試薬

10.6. 検査の種類別、2024年から2032年の市場規模(US$ Mn)および数量(単位)予測

10.6.1. 尿

10.6.2. 血液検査

10.7. エンドユーザー別、2024年から2032年の市場規模(US$ Mn)および数量(単位)予測

10.7.1. 病院およびクリニック 診断ラボ

10.7.2. 研究ラボおよび研究所

10.7.3. 在宅ケア環境

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争 使い捨て

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. F. ホフマン・ラ・ロシュ社

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. シーメンスヘルシニアーズ

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ベックマン・コールター(ダナハー)

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. アボット・ラボラトリーズ バクスター・インターナショナル

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. クエスト・ダイアグノスティック・インコーポレイテッド

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. シスメックス株式会社

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LabCorp

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. Randox Laboratories

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. アコン・ラボラトリーズ

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. アークレイ

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 財務ハイライト

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. ノバ・バイオメディカル

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場の動向

11.3.11.5. 市場戦略

11.3.12. Idexx Laboratories

11.3.12.1. 概要

11.3.12.2. セグメントおよび製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

11.3.13. Elektronika

11.3.13.1. 概要

11.3.13.2. セグメントおよび製品

11.3.13.3. 主要財務データ

11.3.13.4. 市場動向

11.3.13.5. 市場戦略

11.3.14. クックメディカル

11.3.14.1. 概要

11.3.14.2. セグメントおよび製品

11.3.14.3. 主要財務データ

11.3.14.4. 市場動向

11.3.14.5. 市場戦略

11.3.15. VedaLab

11.3.15.1. 概要

11.3.15.2. セグメントおよび製品

11.3.15.3. 主な財務情報

11.3.15.4. 市場動向

11.3.15.5. 市場戦略

11.3.16. Dx Gern Corp

11.3.16.1. 概要

11.3.16.2. セグメントおよび製品

11.3.16.3. 主な財務情報

11.3.16.4. 市場動向

11.3.16.5. 市場戦略

11.3.17. Opti Medicals

11.3.17.1. 概要

11.3.17.2. セグメントおよび製品

11.3.17.3. 主な財務情報

11.3.17.4. 市場動向

11.3.17.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語