| • レポートコード:250139591 • 出版社/出版日:Bonafide Research / 2024年12月 • レポート形態:英文、PDF、159ページ • 納品方法:Eメール • 産業分類:エネルギー・ユーティリティ |

| Single User(1名様閲覧用、印刷不可) | ¥722,700 (USD4,950) | ▷ お問い合わせ |

| Corporate License(閲覧人数無制限、印刷可) | ¥1,014,700 (USD6,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

再生可能エネルギーは、気候変動への取り組み、二酸化炭素排出量の削減、持続可能なエネルギーの未来の創造という世界的な取り組みの要となっています。太陽光、風力、水力、バイオマスなどの再生可能な自然資源から得られる再生可能エネルギーは、化石燃料よりもクリーンで持続可能な代替エネルギーです。

世界が環境悪化とエネルギー安全保障の課題に取り組む中、再生可能エネルギーは、より環境に優しく、より公平な未来への道筋を提供します。再生可能エネルギー源は、温室効果ガスの排出をほとんど、あるいはまったく発生させないため、環境への影響を大幅に削減することができます。

気候変動の緩和と生態系の保護には、再生可能エネルギーへの移行が不可欠です。エネルギー源を多様化し、輸入燃料への依存度を低減することで、再生可能エネルギーは各国のエネルギー安全保障と経済的安定性を強化します。再生可能エネルギーへの投資は、技術革新を促進し、雇用を創出し、経済成長を刺激します。

ソーラーパネルの製造から風力発電所の維持管理まで、再生可能エネルギー部門は主要な雇用創出部門となっています。再生可能エネルギー源は化石燃料とは異なり、無尽蔵で持続可能であり、天然資源を枯渇させることなく長期的なエネルギー供給を確保することができます。 再生可能エネルギーには、自家発電の変動性(例えば、太陽光発電は夜間には利用できない)や、大規模なインフラ投資の必要性といった課題もあります。

しかし、エネルギー貯蔵、スマートグリッド、政策支援の進歩により、これらの課題に対処することが可能になっています。例えば、バッテリーは余剰電力を蓄電し、発電量が少ない時間帯に使用することができます。また、送電網の近代化により、効率的なエネルギー配電が実現します。世界中の政府、組織、個人が再生可能エネルギーの重要性を認識しています。パリ協定などの国際協定では、地球温暖化を抑制するために再生可能エネルギーへの移行の必要性が強調されています。多くの国が、インセンティブ、補助金、啓発キャンペーンなどの支援を受けながら、再生可能エネルギー導入の野心的な目標を設定しています。

レポート目次

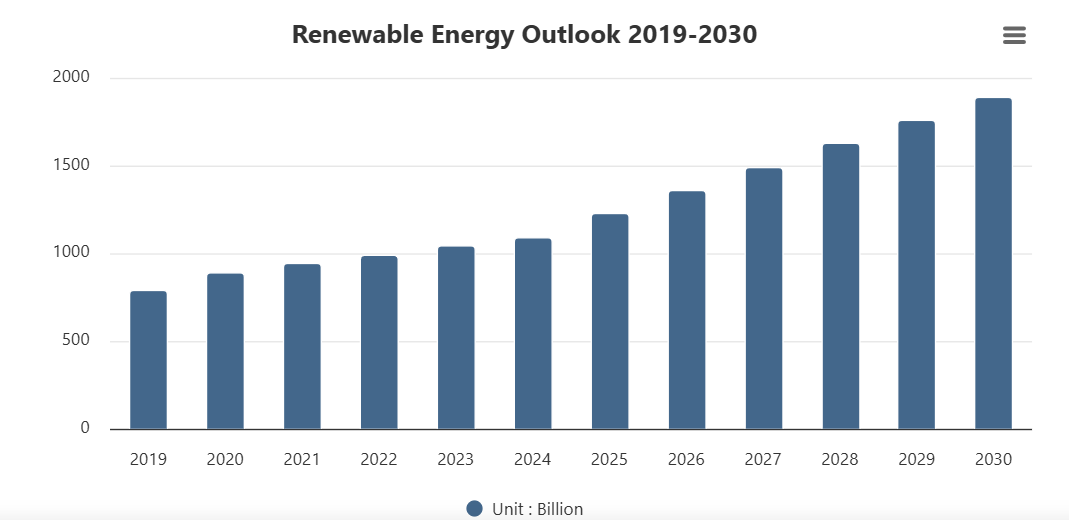

Bonafide Researchが発表した調査レポート「Global Renewable Energy Market Outlook, 2030(世界の再生可能エネルギー市場の見通し、2030年)」によると、世界の再生可能エネルギー市場は、2024年の10912.1億米ドルから、2025年から2030年の年平均成長率(CAGR)9.80%で成長し、2030年には18900億米ドルの市場規模に達すると予測されています。再生可能エネルギー市場は、環境、経済、技術の要因が重なり、持続可能なエネルギーソリューションに対する世界的な需要が高まっていることから、力強い成長を遂げています。気候変動と温室効果ガス排出削減の緊急性が、化石燃料よりもクリーンなエネルギー源を優先するよう、政府、企業、個人を動かす主な要因となっています。世界中の政策立案者は、再生可能エネルギー技術の採用を加速させるため、税制優遇措置や固定価格買取制度などの有利な規制、補助金、インセンティブを実施しています。さらに、技術の進歩により、ソーラーパネルや風力タービンなどの再生可能エネルギーシステムのコストが大幅に削減され、より入手しやすく経済的に実現可能なものになりました。エネルギー安全保障と多様化への注目が高まっていることも、再生可能エネルギーへの投資をさらに促進し、輸入燃料への依存を減らし、変動する化石燃料価格に関連するリスクを軽減しています。さらに、環境の持続可能性や大気汚染の低減による健康へのメリットに対する一般市民の意識が高まっていることも、グリーンエネルギーソリューションに対する消費者需要を促進しています。 企業による持続可能性への取り組みや、主要産業によるネットゼロ排出への取り組みの増加も成長を後押ししています。 企業が環境目標を達成し、ブランドの評判を高めようとしているためです。 同時に、先進的なバッテリー技術などのエネルギー貯蔵におけるイノベーションや送電網の近代化は、不安定さなどの課題に対処し、再生可能エネルギーを電力システムにより確実に統合することを可能にしています。

市場のダイナミクス

市場の推進要因

• エネルギーの分散化: エネルギーの分散化は、個人、コミュニティ、企業が自家発電を行うことを可能にし、再生可能エネルギー分野に革命をもたらしています。 この地域密着型の取り組みは、屋上ソーラーパネル、小規模風力タービン、コミュニティ・マイクログリッドなどの分散型エネルギーシステムに依存しています。 大規模な集中型発電所への依存を減らすことで、分散化はエネルギーの安定供給を強化するだけでなく、送電および配電損失に関連するリスクを軽減します。さらに、分散型システムは地域のエネルギー需要に合わせて調整できるため、遠隔地や電力供給が不十分な地域にも電力を供給することができます。 政府や組織は、地域密着型の再生可能エネルギーシステムの設置を支援する補助金や奨励金、政策を提供することで、この変化を後押ししています。 ソーラーパネルや小規模風力タービンの価格が手頃になってきたことで、分散型システムは一般家庭や小規模事業者にとっても現実的な選択肢となっています。 エネルギーの分散化が進むにつれ、エネルギーの自立性と回復力が促進され、再生可能エネルギー市場の主要な推進力となっています。

• 企業のネットゼロ公約: 再生可能エネルギー業界では、企業によるネットゼロ炭素排出量達成の公約を原動力とする需要の急増が起きています。 多国籍企業は、環境、社会、ガバナンス(ESG)の目標に沿うために、再生可能エネルギーへの投資をますます優先するようになっています。 企業による電力購入契約(PPA)のような取り組みにより、企業は生産者から直接再生可能エネルギーを確保することができ、二酸化炭素排出量を削減しながらクリーンな電力の安定供給を確保することができます。大手企業は、消費者の期待や規制要件、グローバルな持続可能性のベンチマークを満たすために、再生可能エネルギーを自社の事業に組み込んでいます。この傾向は、法人顧客向けの大型再生可能エネルギープロジェクトの開発を推進しています。さらに、企業はソーラーパネルや風力タービンなどの再生可能エネルギー設備を自社施設に設置し、施設に直接電力を供給するといった取り組みも行っています。こうした企業の取り組みは再生可能エネルギーの需要を大幅に押し上げ、業界の成長を牽引する重要な推進力となっています。

市場の課題

• 再生可能技術のための材料調達: 再生可能エネルギー業界は、主要技術の製造に不可欠な材料の調達において、大きな課題に直面しています。 ソーラーパネル、風力タービン、バッテリーは、レアアースやリチウム、コバルト、ニッケルなどの重要な鉱物に依存しています。 これらの材料は、地理的に集中している地域から採取されることが多いため、サプライチェーンの脆弱性や地政学的なリスクにつながります。さらに、これらの材料の採掘や加工には、劣悪な労働条件や環境悪化など、倫理的な懸念が生じる可能性があります。再生可能技術への需要が急増する中、これらの資源の安定かつ持続可能な供給を確保することは、ますます困難になっています。この問題に対処するには、材料のリサイクル、代替材料、採掘方法の改善などの技術革新が不可欠ですが、これらのソリューションの拡張は依然として複雑で、多くのリソースを必要とします。

• 土地利用の競合:再生可能エネルギーのインフラの拡大には、ソーラーファーム、ウィンドファーム、水力発電用の貯水池など、広大な土地が必要となります。 そのため、農業、都市開発、生物多様性の保全など、他の土地利用との競合が生じる可能性があります。 例えば、大規模なソーラーファームは農業活動を妨げる可能性があり、ウィンドファームは野生生物の生息地、特に鳥類やコウモリの生息地を破壊する可能性があります。さらに、地域社会は、景観や騒音、資産価値への懸念を理由に、地元の環境を侵害するものとしてプロジェクトに反対することがよくあります。再生可能エネルギーの拡大と持続可能な土地利用計画のバランスを取るには、アグリボルタックス(農業と太陽光発電の組み合わせ)や浮体式太陽光発電設備のような、土地の二重利用戦略などの革新的なソリューションが必要です。しかし、こうした土地利用の対立を克服することは、業界にとって依然として差し迫った課題です。

市場動向

ハイブリッド再生可能エネルギーシステム: ハイブリッド再生可能エネルギーシステム(HRES)は、太陽光や風力などの複数の再生可能エネルギー源と先進的なエネルギー貯蔵ソリューションを組み合わせたもので、業界における主要なトレンドとして台頭しています。 これらのシステムは、相互補完的な自家発電パターンを活用することで、再生可能エネルギーにおける最も重要な課題のひとつである「不安定さ」に対処します。 例えば、風力タービンはソーラーパネルが稼働していない夜間にも発電できるため、より安定したエネルギー供給が可能になります。HRESの設置は、リチウムイオン電池やフロー電池などのエネルギー貯蔵技術と統合され、発電量が少ない時間帯に余剰電力を蓄電できるようにもなっています。この傾向は、特に遠隔地や送電網のない地域にとって有益であり、ハイブリッドシステムは信頼性が高く、自立した電力供給を実現します。HRESは、資源利用の最適化とエネルギーの信頼性向上により、住宅用、商業用、産業用など、さまざまな用途に最適なソリューションとなりつつあります。

• グリーン水素の統合:水の電気分解により再生可能エネルギーを利用して製造されるグリーン水素は、多用途でクリーンなエネルギーキャリアとして急速に注目を集めています。 電化が困難な重工業、航空、長距離輸送などの削減が難しい分野の脱炭素化を実現する可能性を秘めています。 この傾向は、再生可能電力のコスト低下と電気分解技術の進歩により、グリーン水素がより経済的に実現可能になったことが背景にあります。世界中の国々が、大規模な生産プラント、貯蔵施設、流通ネットワークを構築する戦略のもと、グリーン水素インフラへの投資を行っています。政府と民間企業間のパートナーシップにより、水素ハブの開発が加速し、グローバルな水素経済の確立を目指しています。グリーン水素は、再生可能エネルギー源を補完することで、エネルギーのあり方を再定義し、ネットゼロ排出への移行を加速させる変革的なトレンドとして台頭しています。

水力発電は、確立されたインフラを活用しながら、安定的かつ大規模な発電と電力網の安定性を提供できる能力により、再生可能エネルギー業界をリードしています。

水力発電は、再生可能エネルギー生産の基幹であり、業界を牽引するいくつかの利点を提供してきました。成熟した実証済みの技術である水力発電所は、大量の電力を発電する能力があり、その規模は、太陽光や風力などの他の再生可能エネルギー源を上回ることもよくあります。その主な強みのひとつは、信頼性と柔軟性にあります。水力発電は、ベースロードの安定した電力を供給できるだけでなく、ピーク時の需要に合わせて発電量を素早く増やすこともでき、送電網の安定性を確保します。さらに、水力発電用の貯水池は自然のエネルギー貯蔵システムとして機能し、需要の少ない時間帯にエネルギーを蓄え、必要な時に放出することが可能であるため、風力や太陽光のような断続的なエネルギー源のバランスを取る上で重要な機能となります。水力発電はまた、エネルギー変換効率が化石燃料やその他の再生可能エネルギーをはるかに上回る、非常に効率的な発電方法でもあります。 経済面では、既存の水力発電インフラは初期設定後の運用コストが低く、水資源が豊富な国にとっては費用対効果の高い選択肢となります。 さらに、水力発電プロジェクトは灌漑、洪水防止、飲料水供給を支援することで、水管理にも貢献します。 しかし、その利点にもかかわらず、水力発電の開発には生態系や地域社会への環境影響といった課題への対応が求められます。魚にやさしいタービンや小規模水力発電ソリューションといった継続的な技術革新は、こうした懸念を軽減するのに役立っています。世界のエネルギー需要が高まり、脱炭素化への圧力が強まる中、水力発電は、他に類を見ない拡張性、安定性、持続可能性を提供し、再生可能エネルギーミックスの要であり続けています。

産業部門は、その膨大なエネルギー需要、コスト削減の機会、持続可能性の目標や規制要件を満たす必要性から、再生可能エネルギーの採用をリードしています。

産業部門は、膨大なエネルギー消費量と、持続可能性の目標を達成しながらコストを最適化する必要性から、再生可能エネルギー導入のリーダー的存在となっています。製造業、鉱業、重加工業などの産業はエネルギー集約型であるため、太陽光、風力、バイオマスなどの再生可能エネルギー源を統合することは、長期的に運用コストを削減する上で非常に有益です。再生可能エネルギーは、産業分野に2つのメリットをもたらします。自家発電や電力購入契約(PPA)を通じてエネルギーコストを削減するだけでなく、不安定な化石燃料市場への依存度を低減することでエネルギー安全保障を強化します。持続可能性への取り組みは、この傾向をさらに加速させています。多くの産業が、世界的な気候変動目標に整合し、環境意識の高い利害関係者の期待に応えるために、ネットゼロ排出量達成を誓約しています。また、各国政府や国際機関も炭素税や排出量上限、再生可能エネルギーの義務化などを通じて圧力をかけ、産業に革新と適応を迫っています。さらに、効率的な屋上ソーラー設備や産業規模の風力発電所など、再生可能エネルギーシステムの技術進歩により、これらのソリューションは企業にとってより利用しやすく、経済的に実行可能なものとなっています。産業部門が大規模な再生可能エネルギープロジェクトに投資できる能力は、環境責任におけるリーダーシップを発揮しながら、競争力のある価格でエネルギーを利用することを可能にします。さらに、再生可能エネルギーを産業活動に統合することで、生産工程の二酸化炭素排出量を削減し、持続可能な製品を優先する顧客にとっての価値を生み出します。世界経済を牽引し、市場トレンドを形成する重要な役割を担う産業部門が再生可能エネルギーの採用でリーダーシップを発揮することは、持続可能な開発への取り組みと、世界的なエネルギー転換における重要な役割を強調するものです。

再生可能エネルギー市場の地域別洞察

アジア太平洋地域は、急速な経済成長、豊富な天然資源、政府による支援政策、クリーンエネルギーインフラへの大規模投資により、再生可能エネルギー業界をリードしています。アジア太平洋地域は、経済、環境、政策主導の要因が組み合わさったことにより、再生可能エネルギーの採用において世界的なリーダーとしての地位を確立しました。世界で最も急速に成長している経済地域のひとつであるアジア太平洋地域では、エネルギー需要が急増しており、産業成長、都市化、人口増加を支える持続可能なエネルギーソリューションの必要性が迫られています。この地域は、豊富な太陽光放射、風力回廊、水力発電の潜在性など、再生可能エネルギー開発の強固な基盤となる天然資源に恵まれています。中国、インド、日本、オーストラリアなどの国々がこの変革を先導しており、特に太陽光、風力、水力発電の分野では、中国が世界の再生可能エネルギー容量の大きな割合を占めています。この地域の各国政府は、再生可能エネルギーに関する野心的な目標を掲げ、クリーンエネルギープロジェクトへの投資を誘致するために補助金や税制優遇措置、有利な政策を実施しています。インドの国家ソーラーミッションや中国の再生可能エネルギー法などのイニシアティブは、大規模な再生可能エネルギーの展開を支援する強固な政策枠組みを構築しました。さらに、アジア太平洋地域は再生可能エネルギーの革新と製造の拠点となっています。例えば、中国はソーラーパネルと風力タービンでは世界最大の生産国であり、世界的なコスト削減を推進し、再生可能エネルギーをより身近なものにしています。エネルギー貯蔵技術と送電網の近代化への投資は、さらに再生可能エネルギーを国の送電網に統合することを可能にしています。さらに、環境問題への懸念の高まりやパリ協定などの国際的な公約により、この地域の各国は気候変動に対処するために低炭素エネルギー源を優先せざるを得なくなっています。アジア太平洋地域における再生可能エネルギーのリーダーシップは、エネルギーの状況を変化させるだけでなく、他の地域にも先例を示し、大規模な投資、資源の最適化、支援政策が持続可能なエネルギーの未来への移行を加速できることを示しています。

主な進展

2024年2月、グリー・エナジー社がインターソーラーで最先端の太陽電池モジュールを発表。 同社はイベント開催中に技術的に進化した「P型」および「N型」太陽電池モジュールを発表し、持続可能なエネルギーソリューションの進歩における重要なマイルストーンを達成しました。2023年12月、リコーは初の再生可能エネルギーの自家消費を開始しました。この取り組みは、リコーが2030年までに事業で使用する電力の50%を再生可能エネルギーで賄うという目標を達成するための取り組みの一環です。2023年2月、グリーンワールド・リニューアブル・エナジーLLCは、太陽エネルギー貯蔵展示会ISNAで、革新的なソーラーパネルとコンバイナーボックスを発表しました。この太陽エネルギー製品は、太陽の力を利用するための信頼性が高く効率的なソリューションを提供します。このシステムは、再生可能エネルギー源に対する需要の高まりに対応するように設計されており、従来のエネルギー源に代わるクリーンで費用対効果が高く、持続可能な代替手段を提供します。

言及された企業

- Waaree Energies Limited

- ABB Group

- Tata Power Company Limited

- First Solar Inc.

- Mitsubishi Heavy Industries, Ltd

- Acciona S.A.

- Siemens Energy AG

- NextEra Energy, Inc

- Givex Corp

- Calpine Corporation

- Kenya Electricity Generating Company PLC

- Centrais Eletricas Brasileiras S.A.

- Ntpc Ltd

- Etsy, Inc.

- Sotheby’s

- Heritage Auctions

- Panini Group

- Funko Inc.

- Spin Master

- Tomy Company, Ltd.

1. エグゼクティブサマリー

2. 市場力学

2.1. 市場の推進要因と機会

2.2. 市場の抑制要因と課題

2.3. 市場動向

2.3.1. XXXX

2.3.2. XXXX

2.3.3. XXXX

2.3.4. XXXX

2.3.5. XXXX

2.4. コビド19の影響

2.5. サプライチェーン分析

2.6. 政策および規制の枠組み

2.7. 業界専門家による見解

3. 調査方法

3.1. 二次調査

3.2. 一次データ収集

3.3. 市場形成および検証

3.4. 報告書作成、品質チェックおよび納品

4. 市場構造

4.1. 市場考察

4.2. 仮定

4.3. 制限事項

4.4. 略語

4.5. 情報源

4.6. 定義

5. 経済/人口統計の概要

6. 世界の再生可能エネルギー市場の見通し

6.1. 市場規模(金額

6.2. 地域別市場シェア

6.3. 地域別市場規模と予測

6.4. 種類別市場規模と予測

6.5. エンドユーザー別市場規模と予測

7. 北米の再生可能エネルギー市場の見通し

7.1. 市場規模(金額

7.2. 国別市場シェア

7.3. 種類別市場規模と予測

7.4. エンドユーザー別市場規模と予測

7.5. 米国再生可能エネルギー市場の見通し

7.5.1. 市場規模(金額

7.5.2. 種類別市場規模と予測

7.5.3. エンドユーザー別市場規模と予測

7.6. カナダ再生可能エネルギー市場の見通し

7.6.1. 市場規模(金額

7.6.2. 市場規模と予測(種類別

7.6.3. 市場規模と予測(エンドユーザー別

7.7. メキシコ再生可能エネルギー市場の見通し

7.7.1. 市場規模(金額

7.7.2. 市場規模と予測(種類別

7.7.3. 市場規模と予測(エンドユーザー別

8. ヨーロッパ再生可能エネルギー市場の見通し

8.1. 市場規模(金額

8.2. 国別市場シェア

8.3. 市場規模&予測(種類別

8.4. 市場規模&予測(エンドユーザー別

8.5. ドイツ再生可能エネルギー市場の見通し

8.5.1. 市場規模(金額

8.5.2. 市場規模&予測(種類別

8.5.3. 市場規模&予測(エンドユーザー別

8.6. 英国再生可能エネルギー市場の見通し

8.6.1. 市場規模(金額

8.6.2. 市場規模(種類別)&予測

8.6.3. 市場規模(エンドユーザー別)&予測

8.7. フランス再生可能エネルギー市場の見通し

8.7.1. 市場規模(金額

8.7.2. 市場規模(種類別)&予測

8.7.3. 市場規模(エンドユーザー別)&予測

8.8. イタリア再生可能エネルギー市場の見通し

8.8.1. 市場規模(金額

8.8.2. 市場規模と種類別予測

8.8.3. 市場規模とエンドユーザー別予測

8.9. スペイン再生可能エネルギー市場の見通し

8.9.1. 市場規模(金額

8.9.2. 市場規模と種類別予測

8.9.3. 市場規模とエンドユーザー別予測

8.10. ロシア再生可能エネルギー市場の見通し

8.10.1. 市場規模(金額

8.10.2. 市場規模&種類別予測

8.10.3. 市場規模&エンドユーザー別予測

9. アジア太平洋地域再生可能エネルギー市場の見通し

9.1. 市場規模(金額

9.2. 国別市場シェア

9.3. 市場規模&種類別予測

9.4. エンドユーザー別市場規模と予測

9.5. 中国再生可能エネルギー市場の見通し

9.5.1. 市場規模(金額

9.5.2. 種類別市場規模と予測

9.5.3. エンドユーザー別市場規模と予測

9.6. 日本再生可能エネルギー市場の見通し

9.6.1. 市場規模(金額

9.6.2. 種類別市場規模と予測

9.6.3. エンドユーザー別市場規模と予測

9.7. インド再生可能エネルギー市場の見通し

9.7.1. 市場規模(金額

9.7.2. 種類別市場規模と予測

9.7.3. エンドユーザー別市場規模と予測

9.8. オーストラリア再生可能エネルギー市場の見通し

9.8.1. 市場規模(金額

9.8.2. 種類別市場規模と予測

9.8.3. エンドユーザー別市場規模と予測

9.9. 韓国再生可能エネルギー市場の見通し

9.9.1. 市場規模(金額

9.9.2. 種類別市場規模と予測

9.9.3. エンドユーザー別市場規模と予測

10. 南米再生可能エネルギー市場の見通し

10.1. 市場規模(金額

10.2. 国別市場シェア

10.3. 市場規模と予測、種類別

10.4. 市場規模と予測、エンドユーザー別

10.5. ブラジル再生可能エネルギー市場の見通し

10.5.1. 市場規模、金額別

10.5.2. 市場規模と予測、種類別

10.5.3. 市場規模と予測、エンドユーザー別

10.6. アルゼンチン再生可能エネルギー市場の見通し

10.6.1. 市場規模(金額

10.6.2. 市場規模と予測(種類別

10.6.3. 市場規模と予測(エンドユーザー別

10.7. コロンビア再生可能エネルギー市場の見通し

10.7.1. 市場規模(金額

10.7.2. 市場規模と予測(種類別

10.7.3. 市場規模と予測(エンドユーザー別

11. 中東・アフリカ再生可能エネルギー市場の見通し

11.1. 市場規模(金額

11.2. 国別市場シェア

11.3. 市場規模と予測(種類別

11.4. 市場規模と予測(エンドユーザー別

11.5. アラブ首長国連邦再生可能エネルギー市場の見通し

11.5.1. 市場規模(金額

11.5.2. 市場規模と予測(種類別

11.5.3. エンドユーザー別市場規模と予測

11.6. サウジアラビア再生可能エネルギー市場の見通し

11.6.1. 市場規模(金額

11.6.2. 種類別市場規模と予測

11.6.3. エンドユーザー別市場規模と予測

11.7. 南アフリカ再生可能エネルギー市場の見通し

11.7.1. 市場規模(金額

11.7.2. 種類別市場規模と予測

11.7.3. エンドユーザー別市場規模と予測

12. 競合状況

12.1. 競合ダッシュボード

12.2. 主要企業の事業戦略

12.3. 主要企業の市場シェアに関する洞察と分析(2022年

12.4. 主要企業の市場ポジショニングマトリクス

12.5. ポーターのファイブフォース

12.6. 企業プロフィール

12.6.1. Acciona, S.A.

12.6.1.1. 企業概要

12.6.1.2. 企業概要

12.6.1.3. 財務ハイライト

12.6.1.4. 地域別情報

12.6.1.5. 事業セグメントおよび業績

12.6.1.6. 製品ポートフォリオ

12.6.1.7. 経営陣

12.6.1.8. 戦略的動きと展開

12.6.2. エネル S.p.A.

12.6.3. タタ・パワー・カンパニー・リミテッド

12.6.4. エクセル・エナジー・インク

12.6.5. ネクステラ・エナジー・インク

12.6.6. Siemens Energy AG

12.6.7. Waaree Energies Ltd

12.6.8. Iberdrola, S.A.

12.6.9. First Solar, Inc.

12.6.10. Vestas Wind Systems A/S

12.6.11. JinkoSolar Holding Co., Ltd.

12.6.12. ABB Ltd

12.6.13. Neoen

12.6.14. EDFエナジー社

12.6.15. オーマット・テクノロジーズ社

12.6.16. カルパイン社

12.6.17. ケニア電力発電会社

12.6.18. 三菱重工業

12.6.19. ブラジル中央電力会社

12.6.20. Ntpc Ltd

13. 戦略的提言

14. 付録

14.1. FAQ

14.2. 注釈

14.3. 関連報告書

15. 免責事項

表1:世界の再生可能エネルギー市場の概観、セグメント別(2023年および2030年)(単位:10億米ドル)

表2:再生可能エネルギー市場に影響を与える要因、2023年

表3:上位10カ国の経済概観、2022年

表4:その他の主要国の経済概観、2022年

表5:外貨を米ドルに換算する際の平均為替レート

表6:地域別世界の再生可能エネルギー市場規模および予測(2018年~2030年予測)(単位:10億米ドル)

表7:種類別世界の再生可能エネルギー市場規模および予測(2018年~2030年予測)(単位:10億米ドル)

表8:世界の再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表9:北米の再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表10:北米再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表11:米国再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表12:米国再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表13:カナダ再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表14:カナダの再生可能エネルギー市場規模および種類別予測(2018年~2030年予測)(単位:10億米ドル)

表15:メキシコの再生可能エネルギー市場規模および種類別予測(2018年~2030年予測)(単位:10億米ドル)

表16:メキシコ再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表17:ヨーロッパ再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表18:ヨーロッパ再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表19:ドイツ再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表20:ドイツ再生可能エネルギー市場規模および予測 エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表21:英国再生可能エネルギー市場規模および予測 種類別(2018年~2030年予測)(単位:10億米ドル)

表22:英国再生可能エネルギー市場規模および予測 エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表23:フランス再生可能エネルギー市場規模および予測 種類別(2018年~2030年予測)(単位:10億米ドル)

表24:フランス再生可能エネルギー市場規模および予測 エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表25:イタリア再生可能エネルギー市場規模および予測 種類別(2018年~2030年予測)(単位:10億米ドル)

表26:イタリア再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表27:スペイン再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表28:スペインの再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表29:ロシアの再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表30:ロシア再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表31:アジア太平洋地域再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表32:アジア太平洋地域における再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表33:中国における再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表34: 中国再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表35:日本再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表36:日本再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表37:インド再生可能エネルギー市場規模および予測(種類別)(2018年~2030年予測)(単位:10億米ドル)

表38:インド再生可能エネルギー市場規模および予測(エンドユーザー別)(2018年~2030年予測)(単位:10億米ドル)

表39:オーストラリア再生可能エネルギー市場規模および予測(種類別)(2018年~2030年予測)(単位:10億米ドル)

表40:オーストラリアの再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表41:韓国の再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表42:韓国の再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表43:南米の再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表44: 南米再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表45:ブラジル再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表46:ブラジル再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表47:アルゼンチン再生可能エネルギー市場規模および種類別予測(2018年~2030年)(単位:10億米ドル)

表48:アルゼンチン再生可能エネルギー市場規模およびエンドユーザー別予測(2018年~2030年)(単位:10億米ドル)

表49:コロンビア再生可能エネルギー市場規模および種類別予測(2018年~2030年)(単位:10億米ドル)

表50:コロンビアの再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表51:中東・アフリカの再生可能エネルギー市場規模および予測(2018年~2030年)(単位:10億米ドル)

表52:中東・アフリカ再生可能エネルギー市場規模および予測、エンドユーザー別(2018年~2030年予測)(単位:10億米ドル)

表53:アラブ首長国連邦再生可能エネルギー市場規模および予測、種類別(2018年~2030年予測)(単位:10億米ドル)

表54:アラブ首長国連邦の再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表55:サウジアラビアの再生可能エネルギー市場規模および予測(2018年~2030年F)(単位:10億米ドル)

表56: サウジアラビア再生可能エネルギー市場規模および予測 エンドユーザー別 (2018年~2030年F) (単位:10億米ドル)

表57:南アフリカ再生可能エネルギー市場規模および予測 種類別 (2018年~2030年F) (単位:10億米ドル)

表58:南アフリカ再生可能エネルギー市場規模および予測 エンドユーザー別 (2018年~2030年F) (単位:10億米ドル)