調査レポート

調査レポート | • レポートコード:PMRREP33673 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、189ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

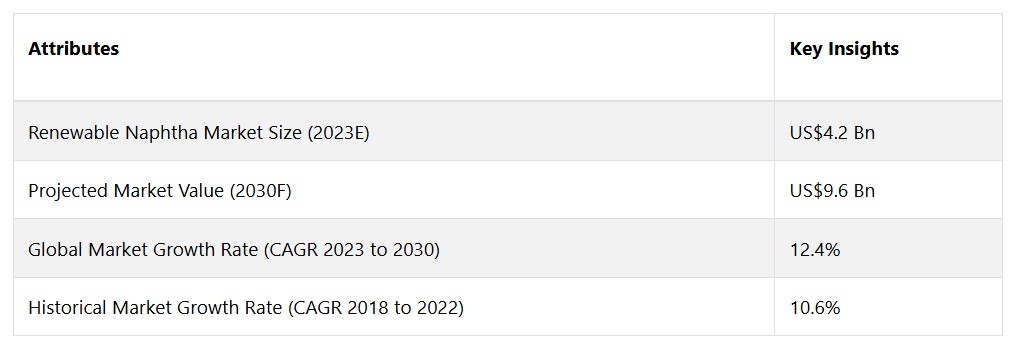

グローバルな再生可能ナフサ市場は、年平均成長率(CAGR)12.4%で拡大し、2023年の42億米ドルから、2030年末までに96億米ドルに増加すると予測されています。

市場の紹介と定義

再生可能ナフサの世界市場は、化石燃料を主な原料とする従来のナフサに代わる環境にやさしい代替品を重視するエネルギー業界において、常に進化を続ける分野です。再生可能ナフサは、廃棄物、植物性プランクトン、農業残渣などの原料を利用する高度なバイオリファイニング技術によって製造されます。この環境的に持続可能な派生物は、二酸化炭素排出量の削減やより環境にやさしい代替エネルギーへの移行に世界的に注目が集まっていることと相まって、輸送や石油化学製品など、多くの分野で欠かせない要素となっています。

環境にやさしく、効率性と機能性を維持する代替品を提供することで、従来の石油化学産業を根本的に変革する能力が、この市場の重要性を生み出しています。世界的な再生ナフサ市場の拡大を推進する要因は数多くあります。まず、環境問題に対する意識の高まりと持続可能な慣行を奨励する厳格な規制の実施により、従来の代替品に代わる再生ナフサの利用が進んでいます。

さらに、技術の進歩によりバイオリファイニングの効率が改善され、再生可能ナフサのコスト競争力が強化されています。大気質や気候変動への懸念が高まり、よりクリーンな燃料への需要が高まるにつれ、市場の拡大はさらに加速しています。再生可能エネルギー源を支持する主要な業界関係者間の協力や政府のイニシアティブは、技術革新を促進し、持続可能性と回復力を特徴とする未来に向けた市場の推進に不可欠です。

市場成長の推進要因

厳しい環境規制

世界的な再生可能なナフサ市場というダイナミックな領域において、重要な影響力を持つ要因が1つあります。それは、厳しい環境規制です。世界中で、気候変動の緩和と二酸化炭素排出量の削減の緊急性を認識する政府が増加しています。こうした認識により、さまざまな分野で持続可能性を推進する厳格な規制が数多く制定されるようになりました。こうした規制構造において、再生可能ナフサ市場は、従来の化石燃料に関連する環境への影響を緩和する包括的な取り組みにおいて重要な役割を担っています。

環境規制は、多くの場合、国際協定や条約によって支持されており、各分野に業務の見直しとより持続可能な代替策への移行を義務付けています。 農業残渣などの持続可能な資源から得られる再生可能ナフサは、こうした規制要件を満たす上で極めて重要な役割を果たします。 政府による厳格な排出規制、炭素価格制度、再生可能エネルギー目標の実施は、再生可能ナフサ産業の拡大に有利な環境を育んでいます。

特に、環境問題が政策課題の主要な焦点として浮上している地域では、この変革が注目に値します。例えば、再生可能エネルギー源の採用を奨励する政策を実施する上で、欧州諸国はリーダー的存在となっています。欧州連合(EU)の再生可能エネルギー指令では、エネルギー構成全体における再生可能エネルギー源の割合について、野心的な目標を設定しています。

市場の抑制要因

技術的障壁による生産の障害

再生可能なナフサの世界市場は将来性がありますが、技術的な生産障壁という大きな障害があります。持続可能な原料を優れたナフサに転換するには複雑な手順が必要であり、独創的な解決策の開発が求められます。

大きな障害のひとつは、バイオリファイニング手法の拡張性と有効性に関わるものです。化石燃料由来のナフサから再生可能な代替品への移行を成功させるには、環境面での持続可能性と経済的な実現性を保証する高度な技術の導入が不可欠です。再生可能なナフサの広範な導入を妨げているのは、常に高い収率を維持しながらコスト競争力を達成し、維持するという課題です。

コスト競争力と経済的実現性に関する懸念

世界的な再生ナフサ市場が直面する大きな障害のひとつは、コスト競争力と経済的実現性に関する問題です。再生ナフサには環境面での利点があるにもかかわらず、その製造には従来の化石燃料ベースの代替品と比較して、より多くの費用がかかることが多く、そのため、その広範な実用化には大きな障害となっています。再生ナフサ市場が直面する重要な課題は、従来の化石燃料由来のナフサとのコスト同等性を達成することです。

バイオベース原料の調達、精製、再生可能ナフサへの転換は、その複雑な性質により、多大な技術的およびインフラ投資を必要とします。その結果、生産コストが上昇し、経済的な観点から市場の競争力に影響を及ぼす可能性があります。

機会

持続可能な航空燃料の需要の高まり

世界的な再生ナフサ市場を推進する前例のない好機は、持続可能な航空燃料に対する高まるニーズです。航空部門が二酸化炭素排出量を削減するという目標を踏まえると、再生ナフサはSAFの開発における戦略的構成要素として浮上し、市場成長のための有益な道筋を提供します。

歴史的に脱炭素化の取り組みが困難であることで知られる航空業界は、現在、より持続可能な慣行を採用するよう、ますます強い圧力に直面しています。温室効果ガス排出削減という世界的な義務を踏まえ、航空会社は現在、従来の航空機燃料の代替としてSAFの利用可能性について積極的な調査を行っています。バイオベースの原料から作られた再生可能なナフサの派生物は、この問題の解決に不可欠です。

その化学的性質は従来の航空燃料とほぼ同等であるため、既存の航空機やインフラにわずかな調整を加えるだけで、シームレスに互換性のある代替燃料として使用することができます。今後、国際航空運送協会(IATA)はSAFの需要が大幅に増加すると予測しています。

環境保護団体、政府、航空会社は、航空燃料へのSAFの混合を強く求めており、再生可能なナフサに大きな市場機会をもたらしています。環境への取り組みを改善し、排出削減目標を達成するために、航空会社はSAFへの投資を増やしています。再生可能なナフサは、これらの持続可能性の目標を達成するための重要な手段として位置づけられています。

アナリストの見解

エネルギー業界の変革を示す要因がいくつも重なり、世界的な再生ナフサ市場の大幅な拡大が予想されています。この拡大を推進する主な要因としては、世界的な環境持続可能性への取り組み、技術の進歩、環境にやさしい選択肢を支持するメーカーと消費者の意図的な合流などが挙げられます。市場拡大の重要な推進要因となっているのは、環境持続可能性への注目が高まっていることです。

世界中の規制当局、政府、産業は、二酸化炭素排出量を削減し、より環境にやさしいエネルギー源への転換を図る戦略を積極的に推進しています。この枠組みの中で、再生可能ナフサは、化石燃料を原料とする従来のナフサの持続可能な代替品として重要な役割を担っています。市場の拡大は、気候変動に対する意識と危機感の高まりと密接に関連しています。再生可能ナフサは、より持続可能なエネルギー体系への世界的な移行に重要な役割を果たすものとして戦略的に位置づけられています。

さらに、技術の進歩は市場の将来の軌道に大きな影響を与えます。再生可能ナフサの生産に関連して生じる障害、例えば精製手順、原料の多様性、コスト競争力などに対処するための調査と進歩が現在も継続しています。こうした技術的障害を克服することで、市場は効率性、拡張性、費用対効果の面でより高いレベルに達することが期待されます。その結果、より幅広い産業が再生可能ナフサをより利用しやすく魅力的に感じるようになるでしょう。楽観的に見ると、再生可能ナフサの世界市場は明るい未来が待っているといえます。持続可能な航空燃料の生産市場と、再生可能ナフサの多様な産業プロセス、特に燃料混合への組み込みの増加により、再生可能ナフサは、より健康的なエネルギーへの世界的な移行の要となるでしょう。政策、インセンティブ、国際協定などの形での政府支援は、市場拡大の見通しにさらなる後押しとなります。エネルギー分野における持続可能性の重要性に対する認識が高まる中、再生可能ナフサは、より強靭で環境に配慮した未来の実現に大きく貢献するものと位置づけられています。

供給側の力学

世界的な再生可能ナフサ市場における競争環境において、目立った存在となっているのは、バイオリファイニングの革新企業と大手エネルギー企業です。その中には、ネステ・コーポレーション、UPMバイオ燃料、アミリス社などが含まれます。これらの企業は、再生可能ナフサの研究、開発、生産の最前線に位置しており、市場の軌道を形作っています。持続可能性に強い関心を抱いているドイツ、オランダ、スウェーデンなどのヨーロッパ諸国は、市場利用の主な採用者です。

スウェーデンはバイオベースポリマーの生産に、ドイツの化学産業は持続可能な原料として、オランダは再生可能航空燃料イニシアティブに、それぞれ再生可能ナフサを取り入れています。 市場を牽引する企業は、現在進行中の技術革新や戦略的提携を活用して、再生可能ナフサの世界市場を大きく変えつつあります。

中でもネステ・コーポレーションは、生産能力の増強に向けた投資を実施しており、それにより市場力学やサプライチェーンに影響を及ぼす連鎖反応が生み出されています。UPMバイオ燃料とアミリス社は、効率性と費用対効果の新たな基準を確立する革新的な技術により、市場の競争力を高めています。

これらの企業は生産にとどまらず、大きな影響力を発揮しています。 政府や産業界と積極的に協力し、規制の枠組みや市場インセンティブの形成に取り組んでいます。 その結果、再生可能なナフサの広範な利用への移行を促進することができます。 これらの主要企業の市場シェアは、その優位性を示す指標となります。さらに、トレンドセッターおよびインフルエンサーとしての地位は、市場を革新性と持続可能性に特徴づけられる未来へと導きます。

市場の区分

主要な製品タイプカテゴリーは?

軽質ナフサ由来製品が普及、輸送および石油化学分野での採用が拡大

軽質ナフサは、世界的な再生可能ナフサ市場において、最も高い市場シェアを占めると予想されています。軽質ナフサの普及は、輸送や石油化学製品など、多くの分野における多様な用途に起因しています。軽質ナフサは、既存のインフラとの互換性と、より環境にやさしい代替品へのニーズの高まりにより、市場をリードする存在となっています。その結果、市場の相当なシェアを確保することに成功しています。

一方、最も急速な拡大が見込まれているのは重質ナフサです。軽質ナフサが当初は市場シェアの大半を占めるかもしれませんが、より高いエネルギー含有量を必要とする産業での利用の可能性から、重質ナフサは大幅な成長が見込まれています。技術の進歩により、再生可能資源由来の重質ナフサの精製に関する障害が克服されつつあります。その結果、強靭でエネルギー密度の高い代替品を求める分野での応用が、市場拡大を牽引すると予想されています。その結果、世界の再生可能ナフサ市場のこのセグメントは、そのダイナミズムと急速な進化が特徴となっています。

最も成長率の高い応用分野は?

最も燃料混合率の高い応用分野は、よりクリーンで持続可能な燃料オプションへの注目が高まる中、

燃料ブレンディングは、世界的な再生可能ナフサ市場において最大の市場シェアを占めると予想される分野です。世界的に、よりクリーンで持続可能な燃料への動きが活発化しています。従来の燃料混合物に再生可能ナフサを統合する燃料ブレンディングは、こうした取り組みに対応するものであり、輸送業界における二酸化炭素排出量の削減に役立ちます。適応性が高く、既存の産業に即座に影響を与えることから、この市場分野は大きな市場シェアを獲得すると予想されます。

逆に、最も急速な拡大が見込まれる分野は、H2生産用のフィードです。持続可能なエネルギー媒体として水素の採用が世界的に増加していることから、水素生成の原料としての再生可能なナフサの重要性が浮き彫りになっています。環境にやさしい水素への注目が高まっていることと、技術の進歩が相まって、H2生産用のフィードは、ダイナミックな分野として確立され、大きな成長と、変化を続ける世界的な再生可能なナフサ市場への多大な貢献が期待されています。

地域別市場トップ

厳格な環境規制と再生可能エネルギーの統合を推進する欧州の優位性

欧州は、世界的な再生可能ナフサ市場で最大のシェアを占めると予想されています。 欧州は、環境面で厳格な規制の採用と再生可能エネルギー技術の統合において、リーダーとしての地位を確立しています。 再生可能技術への多額の投資と持続可能性への献身により、欧州は再生可能ナフサの実施において重要な役割を担う存在となっています。

欧州諸国は、産業がより環境にやさしい代替策へと移行するようインセンティブを与えるため、強力な規制枠組みやグリーンディールなどのイニシアティブを実施しています。積極的な姿勢、強固なインフラ、高まりつつある環境意識により、欧州は再生ナフサの世界市場におけるリーダーとしての地位を確立しています。

南アジアおよびオセアニアは最も有望な地域

南アジアおよびオセアニアは、世界的な再生可能ナフサ市場において最も急速な成長率を達成すると予測されています。この予測は、多数の要因の影響を受けています。現在、この地域では都市化と工業化によりエネルギー需要が大幅に増加しています。持続可能なエネルギー需要の達成を目指し、これらの国々では再生可能ナフサが実現可能な代替策であると認識されています。

また、従来の化石燃料への依存を減らすことへの注目が高まっていることは、よりクリーンなエネルギー源への移行を目指す世界的な取り組みと一致しています。南アジアおよびオセアニア地域における再生可能エネルギーへの取り組みに対する政府投資の増加は、再生可能ナフサ市場の急速な拡大を促す環境を育んでいます。南アジアおよびオセアニア地域では、エネルギー需要の増加傾向、環境意識の高まり、政府の後押しといった要因が重なり、近い将来、再生可能ナフサ市場が最も大幅に成長すると見込まれています。

競合他社に関する情報と事業戦略

激しい競争が繰り広げられているグローバルな再生可能ナフサ市場では、ネステ・コーポレーション、UPMバイオ燃料、アミリス社などの有力企業が、市場での存在感を維持し、拡大するためにさまざまなアプローチを活用しています。まず、イノベーションは彼らのアプローチの根本的な柱となっています。これらの企業は、再生可能ナフサ製造プロセスの効率性を向上させるために、相当額の研究開発投資を行っています。

最先端の技術を活用することで、生産コストを削減しながら、同時に製品収率と品質を向上させることが可能になります。イノベーションに確固として専心することで、これらの企業は再生可能エネルギー業界における技術進歩の先頭に立ち、市場の優位性を維持する上で重要な決定要因となっています。

最後に、これらの有力企業は政策の策定や提唱に積極的に参加しています。業界フォーラムに参加し、規制枠組みの策定に貢献し、自社の目的に適う政策を提唱しています。この問題への積極的な関与により、再生可能エネルギーに関するより広範な議論における権威および重要な参加者としての地位を確立し、市場力学への影響力を強化しています。

まとめると、支配的な企業は、イノベーション、戦略的提携、拡張性、持続可能性、政策策定への積極的な参加など、さまざまな戦略の実施を通じて、最大の市場シェアを獲得しています。このような包括的な戦略を採用することで、既存の市場での地位を維持するだけでなく、世界的な再生可能ナフサ市場の今後の方向性を形作る先駆者としての地位を確立しています。

最近の主な動向

新たな製造施設

Uniperは2023年6月、Chemelotに合成ガス製造施設を建設する意向を公表しました。この天然ガスは、化学製造プロセスで代替が可能です。バイオマスの熱分解プロセスの副産物は合成ガスです。このプロセスでは生物由来のCO2が生成され、その後、環境にやさしい化学物質の製造に利用されます。合成ガスは、肥料やポリマーとともに、環境的に持続可能な医薬品製造の重要な構成要素です。

市場への影響:2023年6月にUniperがChemelotに合成ガス製造施設を設立することで、市場が大幅に成長し、世界的な業界に革命が起こる可能性が期待されています。Uniperがバイオマスの熱分解プロセスから得た合成ガスを導入することで、環境的に持続可能な化学品に対する市場のニーズが満たされるだけでなく、そのような製品の生産にもプラスの影響をもたらします。このプロセスで生物由来の二酸化炭素を利用することで、合成ガスは化学製品の製造だけでなく、医薬品、肥料、ポリマーの環境に配慮した持続可能な製造においても不可欠な要素となります。これは、持続可能性を求める世界的な動きと一致しています。この進歩は、この分野におけるより環境に配慮した手法への計画的な移行を意味し、持続可能な生産のより広範なパターンに影響を与える可能性があります。

製造の最新情報

2023年6月にValero Energy Corp.が操業を開始して以来、テキサス州ポートアーサーにあるバイオ精製所、Diamond Green Dieselは、第4四半期に再生可能ディーゼルの販売で前例のない販売量を達成しました。3か月間はエタノール生産量が減少しました。再生可能ディーゼル施設は年間で4億7000万ガロンの石油を生成できます。再生可能ナフサ施設の容量は2000万ガロンです。

市場への影響:2023年第4四半期を通して、テキサス州ポートアーサーに拠点を置くValero Energy Corp.の指揮の下、バイオリファイナリー「Diamond Green Diesel」で生産された再生可能ディーゼルの操業上の成功と大幅な販売量という、世界市場の力学における注目すべき変化が明らかになりました。この成果は、再生可能ディーゼルに対する市場の需要の高まりによるもので、同時にエタノール生産の減少という影響も引き起こしました。再生可能ディーゼルと再生可能ナフサ施設の年間生産能力には、前者が4億7000万ガロン、後者が2000万ガロンという著しい格差があるため、現在では再生可能ディーゼルとその能力が世界的な再生可能燃料市場を大きく変える可能性に注目が集まっています。

再生可能ナフサ市場レポートの対象

再生可能ナフサ市場調査の区分

製品タイプ別:

- 軽質ナフサ

- 重質ナフサ

用途別:

- 燃料ブレンド

- H2生産用フィード

- プラスチック生産用フィード

- エチレン

- プロピレン

- ブタジエン

- その他

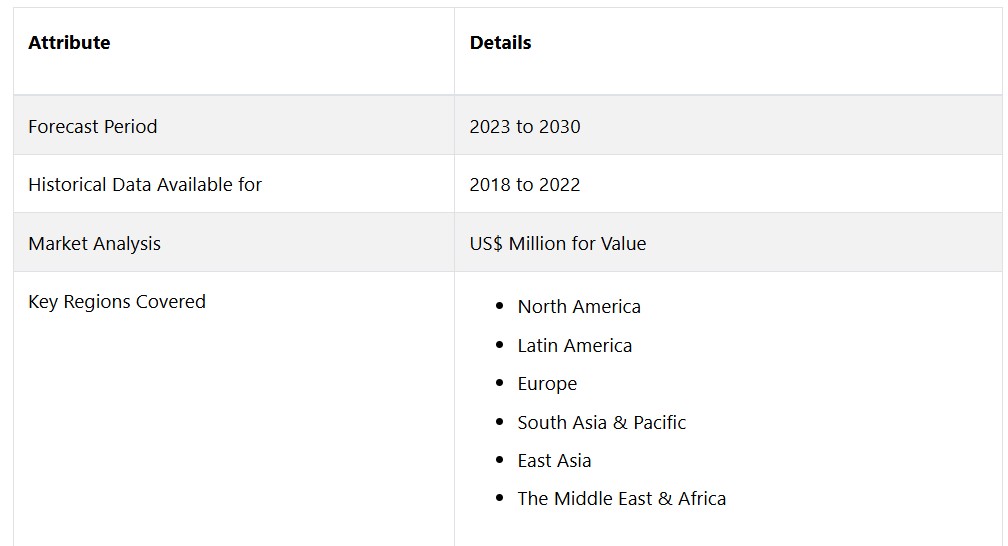

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2023年と2030年の世界再生可能ナフサ市場の概観

1.2. 2023年から2030年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品タイプ別ライフサイクル分析

2.4. 世界の再生ナフサ市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 車両製品タイプの一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の再生可能ナフサ市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の再生可能ナフサ市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. 軽質ナフサ

3.3.3.2. 重質ナフサ

3.4. 市場の魅力分析:製品タイプ

3.5. 世界の再生可能ナフサ市場の見通し:用途

3.5.1. はじめに / 主な調査結果

3.5.2. 用途別市場規模(US$ Mn)および数量(単位)の推移分析、2018年~2022年

3.5.3. 用途別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.5.3.1. 燃料混合

3.5.3.2. H2生産用フィード

3.5.3.3. プラスチック生産用フィード

3.5.3.3.1. エチレン

3.5.3.3.2. プロピレン

3.5.3.3.3. ブタジエン

3.5.3.3.4. その他

3.6. 市場の魅力分析:用途

4. 世界の再生可能ナフサ市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米の再生可能ナフサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. 用途別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.5.1. 軽質ナフサ

5.5.2. 重質ナフサ

5.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.6.1. 燃料ブレンド

5.6.2. H2生産用フィード

5.6.3. プラスチック生産用フィード

5.6.3.1. エチレン

5.6.3.2. プロピレン

5.6.3.3. ブタジエン

5.6.3.4. その他

5.7. 市場魅力度分析

6. 欧州の再生可能ナフサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 軽質ナフサ

6.5.2. 重質ナフサ

6.6. 用途別市場規模(単位:百万米ドル)および数量(単位:単位)予測、2023年~2030年

6.6.1. 燃料ブレンド

6.6.2. H2生産用フィード

6.6.3. プラスチック生産用フィード

6.6.3.1. エチレン

6.6.3.2. プロピレン

6.6.3.3. ブタジエン

6.6.3.4. その他

6.7. 市場の魅力分析

7. 東アジアのグローバル再生可能ナフサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. 軽質ナフサ

7.5.2. 重質ナフサ

7.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.6.1. 燃料ブレンド

7.6.2. H2生産用フィード

7.6.3. プラスチック生産用フィード

7.6.3.1. エチレン

7.6.3.2. プロピレン

7.6.3.3. ブタジエン

7.6.3.4. その他

7.7. 市場の魅力分析

8. 南アジアおよびオセアニアの再生可能ナフサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. 製品タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. 軽質ナフサ

8.5.2. 重質ナフサ

8.6. 用途別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.6.1. 燃料ブレンド

8.6.2. H2生産用フィード

8.6.3. プラスチック生産用フィード

8.6.3.1. エチレン

8.6.3.2. プロピレン

8.6.3.3. ブタジエン

8.6.3.4. その他

8.7. 市場の魅力分析

9. ラテンアメリカにおける再生可能ナフサの世界市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. 製品タイプ別現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.5.1. 軽質ナフサ

9.5.2. 重質ナフサ

9.6. 用途別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. 燃料ブレンド

9.6.2. H2生産用フィード

9.6.3. プラスチック生産用フィード

9.6.3.1. エチレン

9.6.3.2. プロピレン

9.6.3.3. ブタジエン

9.6.3.4. その他

9.7. 市場の魅力分析

10. 中東およびアフリカの再生可能ナフサ市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 軽質ナフサ

10.5.2. 重質ナフサ

10.6. 用途別市場規模(単位:百万米ドル)および数量(単位:単位)予測、2023年~2030年

10.6.1. 燃料ブレンド

10.6.2. H2製造用フィード

10.6.3. プラスチック製造用フィード

10.6.3.1. エチレン

10.6.3.2. プロピレン

10.6.3.3. ブタジエン

10.6.3.4. その他

10.7. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争 アナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Neste Oyj

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ENI SPA

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Darling Ingredients Inc.

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. CNPC

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. ダイヤモンド・グリーン・ディーゼル

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Renewable Energy Group, Inc.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. マラソン・ペトロリアム・コーポレーション

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. Preem

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Philips 66

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. UPM バイオ燃料

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語